Тема 6: Методика расчета интегральных показателей

6.1 Этапы расчета интегральных показателей

6.2Трансформация частных индикаторов

6.1 Этапы расчета интегральных показателей

Расчет любых интегральных показателей состоит из трех этапов:

• выбора частных индикаторов, из которых будет строиться интегральный показатель;

• трансформации частных индикаторов для их сравнимости друг с другом; этот этап необходим в силу того, что при расчете интегральных индикаторов суммируются совершенно разные частные индикаторы, в том числе измеряемые в разных единицах (рублях на душу населения, процентах и т. п.);

• выбора способа агрегирования трансформированных частных индикаторов.

Выбор частных индикаторов не является универсальным процессом: их количество, набор зависят от целей расчета интегрального показателя (ниже варианты выбора частных индикаторов будут показаны на отдельных примерах). Помимо приоритетности для решения той или иной задачи, критериями отбора используемых показателей могут являться их достоверность, способность отражать различия между регионами.

6.1Трансформация частных индикаторов.

Трансформацию частных индикаторов можно проводить различными способами. От выбора способа трансформации в значительной степени зависят значения и содержательный смысл интегрального индикатора. Можно назвать но меньшей мере четыре базовых способа трансформации частных индикаторов.

1. Рейтичговый метод. Его суть заключается в том, что регионы ранжируются по значению показателя, и наибольшее (или наименьшее) значение показателя принимается равным 1, следующее за ним — 2 и т. д. Присваивать 1 наилучшему или наихудшему значению показателя — не имеет значения, главное, чтобы при расчете интегрального показателя .1 всегда присваивалась либо только наилучшим, либо только наихудшим значениям показателя.

Предположим, что исследователь хочет рассчитать интегральный показатель, в котором учитываются валовой региональный продукт на душу населения и уровень безработицы. В этом случае ранг, равный 1, можно присвоить наибольшему значению ВРИ на душу населения и наименьшему значению уровня безработицы. Или, наоборот, ранг, равный 1, можно присвоить наименьшему значению ВРП на душу населения и наибольшему значению уровня безработицы.

Достоинством этого метода является его простота. Важным недостатком — неадекватное отражение межрегиональных различий в силу того, что отличие в рейтинге на 1-е место может быть характерно как для регионов с почти одинаковыми значениями показателя, так и для регионов, показатели по которым отличаются в разы. На практике при использовании рсйтингового метода очень часто происходит чрезмерная дифференциации регионов срединной группы, отличающихся, как правило, близкими значениями показателя, и недооценка поляризации крайних значений показателя. Кроме того, рейтинговый способ трансформации индикаторов не позволяет в полной мере оценивать динамику экономического развития регионов: при этом способе можно оценить перемещение регионов относительно друг друга, но динамика интегрального показателя по отдельно взятому региону не имеет содержательной интерпретации.

Три других способа трансформации индикаторов сложнее, но лишены недостатков рейтингового метода.

2. Нормирование показателей — вычисление отношения значения показателя по региону к среднему по группе рассматриваемых регионов или, наоборот, отношения среднего по группе регионов к значению показателя по региону для разных по направленности показателей (как в случае с представленным выше примером по учету в рамках одного интегрального показателя ВРП на душу населения и уровня безработицы).

При данном способе трансформации индикаторов сохраняется разброс значений индикаторов, т. е. характер межрегиональных различий по отдельно взятым показателям отражается совершенно адекватно. Вместе с тем значительные различия между регионами по одному из показателей могут существенным образом повлиять на значение интегрального индикатора, что допустимо только в тех случаях, когда такой единичный показатель имеет ключевое значение, но неприемлемо в тех случаях, когда остальные единичные показатели не менее важны.

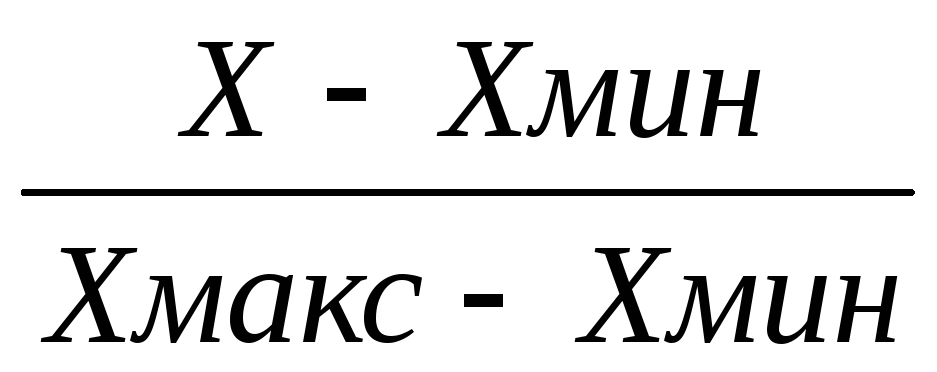

3. Метод «максимум —минимум» (или максминный метод). Суть этого метода сводится к тому, чтобы приравнять минимальные и максимальные значения по всем частным показателям. В итоге различия в разбросе значений индикаторов полностью уничтожаются, а значение показателя по региону показывает только его расположение по отношению к другим регионам (в отличие от рейтингового метода — показывает адекватно). Таким образом, метод «максимум — минимум», с одной стороны, позволяет избежать чрезмерного влияния одного частного показателя на интегральный, с другой стороны, не позволяет учесть значительные межрегиональные различия в тех случаях, когда эти различия значимы.

В виде формулы расчет трансформированного показателя по максминному способу можно представить в следующем виде:

или 1-

или 1-

Х — значение показателя по региону;

Хмакс— максимальное значение показателя;

Х мин — минимальное значение показателя.

Две формулы необходимы, как и в случае с нормированием, для трансформации показателей разной направленности.

4. Стандартизация показателей — метод, представляющий собой среднее между нормированием и методом «максимум — минимум». Суть его сводится к тому, что исследователь произвольно определяет учитываемую степень разброса между значениями показателей. Расчеты могут проводиться как с предварительным нормированием показателя, так и без такового — можно либо пропорционально сокращать/увеличивать значения нормированных показателей, либо подставлять в формулы максминной трансформации произвольные (а не фактические) значения максимума и минимума. Кроме того, сокращение разброса между значениями показателя возможно путем логарифмирования значений показателей.

Если исследователь решает идти по пути пропорционального сокращения нормированных значений показателя, то выглядеть это будет следующим образом. Допустим, по одному из рассматриваемых частных показателей максимальное его значение достигает 500 % от среднего, по другому показателю — 200 % от среднего. Предположим, что исследователь не хочет ни приравнивать 500 % к 200 %, ни оставлять столь большие различия, а решает сократить максимальное значение первого показателя до 300 %. В этом случае показатель в 500 % приравнивается к 300 %, в 400 % — к 250 %, в 300 % — к 200 %, в 200 % — к 150 % и т. д. (сначала определяем, в какой 1фогюрнии сокращаются различия: разница между 500 и 100 % составляет 400 %, между 300 и 100 % — 2,00 %, таким образом, отклонение от среднего сокращается в данном примере в 2 раза; соответственно, и по срединным значениям показателей отклонение от 100 % сокращаем в 2 раза).

Достоинством стандартизации показателей является возможность адекватно учитывать различия между показателями по разбросу максимальных и минимальных значений. Важнейший недостаток этого метода трансформации показателей — наибольшая его субъективность. Если в предыдущих трех способах трансформации показателей субъективным является только выбор самого способа трансформации, то в случае со стандартизацией исследователь, как правило, принимает совершенно произвольно решение о степени учета масштабов межрегиональных различий.

Однако если в формулы максминной трансформации подставляются не просто произвольные показатели, а имеющие определенный смысл, и/или используются одни и те же максимальное и минимальное значения на протяжении нескольких лет, это, наоборот, повышает содержательный смысл получаемых показателей. Например, для показателей, характеризующих доступность инфраструктуры, можно принять за максимум 100% (100%-я или полная доступность инфраструктуры для се потребителей). В этом случае трансформированные показатели по регионам не просто показывают различия между ними, но и степень достижения поставленной цели (в приведенном примере — 100%-й доступности инфраструктуры). Вместе с тем поиск таких референтных точек и их обоснование также является довольно сложной и нередко субъективной процедурой.

Источник

Методика расчета интегральных оценок (рейтингов)

На первом шаге определялись интервалы допустимых значений показателей и их наилучшие значения. В зависимости от содержания показателя наилучшие значения могут быть максимальными, минимальными или другими оптимальными.

Затем проводилась нормировка значений показателей с помощью линейной функции принадлежности значений показателя стандартному интервалу [0; 1]. При нормировке показателей были сделаны следующие допущения:

1) если рост значения показателя рассматривается как положительная тенденция и фактическое значение показателя больше максимально допустимого, то нормированное значение показателя принимается равным 1 (если меньше минимально допустимого, то 0);

2) если рост значения показателя рассматривается как отрицательная тенденция и фактическое значение показателя больше максимально допустимого, то нормированное значение показателя принимается равным 0 (если меньше минимально допустимого, то 1).

При этих допущениях нормированное значение показателя определяется по формуле:

где x — фактическое значение показателя;

x1 — минимально допустимое значение показателя;

x2 — максимально допустимое значение показателя;

y — нормированное значение показателя.

После выполнения нормировки для каждого показателя определяется его значимость (вес). Сумма весов должна быть равна 1.

Интегральный показатель рейтинговой оценки рассчитывался по формуле:

где Ki — i-й показатель, участвующий в расчете рейтинга, а pi — его весовой коэффициент. Значения интегрального показателя находятся в пределах [0; 1]. После выполнения расчетов компании выстраивались в порядке возрастания значений интегрального показателя: чем меньше значение показателя, тем выше положение компании в рейтинге.

Геометрический смысл интегрального показателя рейтинговой оценки — это расстояние от точки с координатами из нормированных значений показателей сравниваемой компании до точки с единичными координатами, соответствующими эталонной компании. Таким образом, интегральный показатель определяет степень близости показателей сравниваемой компании к показателям эталонной компании.

После расчета интегрального показателя рейтинга выполнялась стратификация компаний по его значениям: все участвующие в рейтинге компании разбивались на соответствующее число групп (страт). Для этого интервал возможных значений интегрального показателя [0; 1] был разделен на это число равных интервалов.

Источник

Интегральные показатели в бизнес-планировании. Как оценить инвестиционный проект

Что такое интегральные показатели? Что они показывают? Откуда они взялись? В данной статье я сделаю робкую попытку поделиться своими размышлениями на эту тему. Если неправ, поправьте меня.

Итак, предлагаю возвернуться в далекие девяностые. Именно тогда два товарища, изучив опыт «иностранных коллег», выпустили в обращение методические рекомендации по оценке инвестиционных проектов, которые впоследствии были утверждены:

Министерством экономики РФ,

Министерством финансов РФ,

Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 N ВК 477

Вы можете спросить: А на фиг они нужны? Вроде раньше как-то справлялись при принятии решения. Магнитки и Днепрогэсы строили… Раньше да, справлялись. А теперь надо справляться «по-научному», рынок-то на дворе! В пункте 1.1 так и написано: «Методические рекомендации (далее — Рекомендации) содержат описание корректных (непротиворечивых и отражающих правила рационального экономического поведения хозяйствующих субъектов) методов расчета эффективности инвестиционных проектов (ИП)».

Не буду вдаваться в особенности «рекомендаций», остановлюсь на сути. А суть в том, что существуют интегральные показатели, на основании которых инвестиционный проект можно «оценить» с позиции «принять/не принять», ну типа хороший или отвратительный. Да, именно так категорично. Ну а в дальнейшем все наши писатели учебников по экономике эту идею, разумеется, подхватили и… начали тиражировать её, переписывая их друг у друга. Именно поэтому в настоящее время тексты большей части экономической литературы, посвященной оценке инвестиционных проектов (читай интегральных показателей), как две капли воды похожи, и создается ощущение, что учебники писались под копирку.

Но перед тем как глубоко погрузиться в эти самые интегральные показатели, давайте определиться с терминологией: о чем, собственно говоря, идет речь? А речь идет об интегральных показателях, инвестиционных проектах и… попытке их оценки («хороший проект» или нет). Трактовок о том, что же такое «инвестиционный проект» достаточно много, но для себя определимся, что:

Под инвестиционным проектом обычно понимают обоснование экономической целесообразности инвестирования денежных средств, других активов с целью получения прибыли или иных выгод. Инвестиционный проект — это, своего рода, подробно расписанный сценарий реализации предполагаемого бизнеса, т.е. документ, который подробно описывает как, когда, где, в какие сроки и за какие деньги и т.д. нужно совершить те или иные действия, чтобы реализовать задуманное.

Оценка же инвестиционного проекта (который выступает как объект оценки) представляет собой упорядоченный и целенаправленный процесс определения в первую очередь…. выгодно или не выгодно вкладывать деньги в конкретный инвестиционный проект, или какой проект предпочесть при выборе из нескольких вариантов. Необходимо учитывать, что инвестиционный проект можно оценивать по большому числу факторов: финансовой состоятельности проекта, профессионализму инициатора проекта, ситуации на рынке, на котором будет работать инициатор и многим другим.

Сразу обращу внимание на тот факт, что оценка инвестиционных проектов, по крайней мере в нашем регионе, ещё большая редкость. Такая же редкость, как и оценка объектов интеллектуальной собственности. Но бизнес «взрослеет», становится более мудрым и при весомых инвестициях, как инициаторы инвестиционных проектов, так и потенциальные инвесторы уже понимают, что вкладывать деньги без серьезной проработки и убедительного обоснования, прописанного в бизнес-плане, дело сомнительное, если не сказать авантюрное.

Свой тренинговый центр за 55 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Это ещё не так давно хорошим тоном считалось проинвестировать тот или иной проект «под хорошего человека», и, в большинстве случаев, это заканчивалось печально, хотя… идеи, довольно часто были хороши. А сейчас. к инвестициям относятся настороженно, даже очень. Поэтому вспоминается старинная русская поговорка: «семь раз отмерь – один раз отрежь».

По мнению автора статьи, методология оценки инвестиционных проектов, достаточно хорошо описанная в учебной литературе, как по финансам, так и по оценке бизнеса, весьма сомнительна. О чем нам пишут в учебниках? Определитесь с коэффициентом дисконтирования, рассчитайте чистый дисконтированный доход, срок окупаемости (в т.ч. и дисконтированный), индекс рентабельности инвестиций, внутреннюю нормы рентабельности… и все? И эти все коэффициентики позволят с высокой долей вероятности сделать экспертное заключение о том, хорош это проект или плох? Знаете, что я вам скажу? Ни фига!

Кстати, именно эти показатели и являются, так сказать, «интегральными»? Почему такое название? Это к авторам такого названия. Сами не знают, что творят. Ведь «интеграл» — это величина, получающаяся в результате действия, обратного дифференцированию (это по Ожегову). Ну, назвали и назвали…

Итак, давайте выпишем «интегральные показатели» отдельными строками. Это:

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода:

чистый дисконтированный доход;

чистый приведенный доход;

чистая текущая стоимость;

чистая дисконтированная стоимость;

общий финансовый итог от реализации проекта;

текущая стоимость.

- Индекс рентабельности инвестиции (Profitability Index, PI)

- Внутренняя норма рентабельности (Internal Rate of Return, IRR)

- Модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, IRR)

- Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

- Срок окупаемости инвестиций (Payback Period, PP)

- Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Методология хоть и проста «в использовании», но, увы, увы, увы, настолько оторвана от реалий, что в настоящий момент не отражает более глубинных моментов бизнеса. Особенно это становится понятно на фоне роста курсов валют и «падающих рынков». Не верите, что интегральные показатели — это панацея «от инвестиционного залета»? Приведу простой и банальный пример, вернее несколько примеров, касающихся одного из интегральных показателей, а именно ЧДД (чистого дисконтированного дохода).

Что нам о нем известно из учебника? Что… «Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период». Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

Расчет денежного потока инвестиционного проекта.

Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Источник