- Как руководителю контролировать своего бухгалтера

- Способы контроля деятельности бухгалтера

- Проверка статуса расчетов с партнерами

- Контроль над движением средств по расчетному счету

- Проверка кассового аппарата

- Проверка склада

- Контроль соблюдения законодательства

- Контроль денег

- Контроль отчетности

- Контроль налогообложения

- Как проверить бухгалтера, не зная бухгалтерии: пошаговая инструкция для руководителей и собственников компаний

- Как проверить бухгалтера, не зная бухгалтерии: пошаговая инструкция для руководителей и собственников компаний

- Шаг 1. Получить доступ к бухгалтерской базе и провести экспресс-проверку

- Шаг 2. Проверить факт наличия деклараций с подтверждением своевременной сдачи

- Шаг 3. Проверить состояние расчетов с бюджетом

- Шаг 4. Проверьте наличие документов с самыми крупными контрагентами

- Шаг 5. Экспресс-проверка налоговой отчетности

Как руководителю контролировать своего бухгалтера

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Бухгалтер – это один из ключевых сотрудников в любой компании. Если рядовой специалист допустит ошибку, могут возникнуть проблемы с партнерами или покупателями. Однако если ошибку допустит бухгалтер, возникнут претензии со стороны контролирующих органов. Это может привести к наложению административной и даже уголовной ответственности и даже к закрытию фирмы. По этой причине работу бухгалтера нужно контролировать. Для этого используется аудит, однако это затратное мероприятие, а потому актуально оно не во всех случаях.

Вопрос: Вправе ли организация учесть для целей налога на прибыль расходы по договору аутсорсинга на услуги по бухгалтерскому и налоговому учету при наличии главного бухгалтера, осуществляющего контроль за данными услугами?

Посмотреть ответ

Способы контроля деятельности бухгалтера

Частая причина действительно серьезных кризисов в компании – безграничное доверие руководителя к бухгалтеру. Даже если оно основывается на рекомендациях знакомых, это не является панацеей. Мнение других людей может быть необъективным. Иногда руководитель контролирует часть бухгалтерских дел, но и в этом случае он видит только часть картины. Возможен ли эффективный контроль деятельности бухгалтера? Да, и в этом помогут следующие инструменты.

Проверка статуса расчетов с партнерами

Руководителю нужно удостовериться в том, что бухгалтер фиксирует все поступления, траты и выплаты. Они должны быть зарегистрированы и правильно отражены. Все выплаты при качественной работе осуществляются в полном объеме и вовремя. Все операции должны быть подтверждены первичными документами.

Руководитель должен следить за долгами контрагентов.

Нужно создать отчет о долгах в программе «1С» в разделе «Руководителю». Таким образом можно получать сведения о взаиморасчетах на протяжении отчетного периода, изменении размера долга.

Нужно также отслеживать состояние отработанных и неиспользованных авансов. Для экономии времени следует выборочно проверять «первичку». Если обнаружатся ошибки, проводится расширенная проверка. Также, для того чтобы сэкономить время, управленец должен знать, на что именно обращать внимание. Первоочередные детали – это старые задолженности, а также контрагенты, вызывающие вопросы.

Вопрос: Вправе ли налоговый орган в целях осуществления валютного контроля запросить у организации-резидента копии следующих документов: устава общества, паспортов руководителя и главного бухгалтера, а также их должностных инструкций, разрешений на работу, приказов о назначении на должность? Может ли налоговый орган привлечь организацию к ответственности в случае непредставления этих документов?

Посмотреть ответ

Через «1С» можно проверить партнеров. В частности, проверяется актуальность КПП. Если он недействителен, это обозначает процесс ликвидации компании. Если размещены бумаги, по которым есть вопросы, они будут выделены красным. Подобное выделение обозначает процесс реорганизации компании-контрагента или неверное указание реквизитов. Также компания может не состоять в реестре налоговой. Для чего нужна такая проверка? Если у фирмы есть платежи в адрес недействующего партнера, при направлении декларации по НДС придет требование о проверке операций. Если ничего не будет проверено, компании выписывается штраф.

Контроль над движением средств по расчетному счету

Руководитель должен удостовериться в том, что отсутствуют сомнительные платежи. Они возможны тогда, когда ключ первой подписи, для экономии времени, передан бухгалтеру. Сомнения платеж вызывает в том случае, если он отправлен по неясному каналу. Передача ключа бухгалтеру иногда приводит к курьезным ситуациям. Самый яркий пример – перевод средств со счета фирмы на счет самого бухгалтера, обоснованный тем, что специалист мало получает.

На завершение отчетного времени требуется проверить в «1С» остаток по счету. Важно, чтобы все показатели сходили. Важно это потому, что налоговая может запрашивать информацию о движении средств по счету прямо у банковского учреждения. Если банк не предоставит запрашиваемые сведения, он понесет ответственность на основании пункта 2 статьи 86 НК РФ. Руководителя также может заинтересовать поступление средств, приход которых не ожидался.

ВАЖНО! Не всегда сторонние поступления – это хорошо. Иногда они могут свидетельствовать о махинациях со стороны руководителя.

Проверка кассового аппарата

Наиболее часто ошибки (намеренные или ненамеренные) встречаются при операциях при работе с наличными. Очень часто деньги тратятся в один день, а подтверждающие документы готовятся «задним числом». Если доступ к кассовому аппарату имеют сотрудники помимо уполномоченных лиц, средства могут браться в долг и не возвращаться. Контроль над кассой важен еще и потому, что она проверяется представителями налоговой. Если будут обнаружены недочеты, назначаются большие штрафы (от 40 000 рублей).

Для того чтобы проверить кассовый аппарат, нужно взять в бухгалтерском отделе кассовую книгу. Существенным недочетом является образование «минуса» в кассе, поэтому его нельзя допускать. Если кассовый разрыв погашается за счет личных средств руководителя, должен быть оформлен договор займа. Отсутствие его считается существенным недочетом.

Проверка склада

Склад нужно сверять с учетными данными. Ведением оборотов может заниматься исключительно бухгалтер, однако остатки ценностей обязательно проверяются руководством. Насторожить должны отрицательные остатки. Распространенные ошибки: материалы приобретаются и не списываются или списываются не полностью.

Контроль соблюдения законодательства

Для изучения законов о бухучете нужно много времени. Однако можно пойти более простым путем. Обнаружить нормативные недочеты можно с помощью самой программы «1С». Технические ошибки обнаруживаются посредством экспресс-проверки. Находится она в разделе «Отчеты». Также программа позволяет обнаружить счета с отрицательными остатками. Она сообщает о нарушении лимитов. Еще одно направление автоматической проверки – правильная последовательность кассовых ордеров.

Контроль денег

Для обеспечения контроля над средствами нужно регламентировать процесс снятия и перевода денег. В частности, нужно установить необходимость проставления подписи руководителя при любых операциях со средствами. Если счет подсоединен к клиент-банку, имеет смысл ввести систему подтверждения, предполагающую два шага: первый ключ принадлежит бухгалтеру, а второй – руководителю. При формировании платежа подпись сначала ставит бухгалтер, а потом – руководитель. Ключи находятся на флешке. Нужно следить за ее сохранностью.

К СВЕДЕНИЮ! Некоторые банковские учреждения предлагают дополнительную услугу – подтверждение всех операций руководителем с помощью смс-пароля. Такая форма подтверждения займет минимум времени. Если расчеты ведутся по корпоративной карте, имеет смысл установить по ней лимит расходования.

Контроль отчетности

Отчетность сдается в установленные сроки. В обратном случае на компанию будет наложена ответственность. Кроме того, фирма будет поставлена на особый учет налоговой. Распространенная практика нерадивых бухгалтеров – подача неполной отчетности с последующим направлением уточняющего документа. Актуально это в том случае, если бухгалтер не успевает сдать полную отчетность своевременно. Подобные действия не предполагают наложение штрафов, однако налоговая будет особенно внимательна к фирмам, применяющим такую практику.

Для предотвращения негативных ситуаций руководитель должен проверять отчетность. Отправляется этот документ только после того, как на нем проставлена подпись управленца.

Контроль налогообложения

Для проверки правильности ведения налогового аспекта нужно наладить работу в компании таким образом, чтобы сведения о начисленных налогах предоставлялись руководителю своевременно. Желательно, чтобы они были предоставлены за 2-3 недели до сдачи документации в налоговую. Ежегодно производится сверка взаиморасчетов с налоговой.

Источник

Как проверить бухгалтера, не зная бухгалтерии: пошаговая инструкция для руководителей и собственников компаний

Автор: Наталья Ванина Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Как проверить бухгалтера, не зная бухгалтерии: пошаговая инструкция для руководителей и собственников компаний

Автор: Наталья Ванина

Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Для большинства руководителей и собственников компаний бухгалтерия – это отдельный мир, темный лес, в который, в идеале, лучше не лезть. Поэтому бухгалтеры работают, как умеют, а о проблемах в учете руководство узнает по факту – при получении акта выездной или камеральной проверки с миллионными доначислениями, либо при блокировке счета, когда деятельность компании становится парализована.

Чтобы долги перед бюджетом, несданные декларации, неправильно рассчитанные налоги, отсутствие первички и прочие «мелочи» не стали для директора неприятной неожиданностью, нужно проверить бухгалтера. Причем делать это стоит регулярно.

Но как проверить бухгалтера, не имея знаний в области налогового и бухгалтерского учета? Поверьте, это – реально.

Специально для собственников и генеральных директоров компаний мы подготовили пошаговую инструкцию для тестирования работы бухгалтерии. С ее помощью и без погружения в «дебри» бухучета руководитель и собственник смогут проверить знания бухгалтера и быстро понять, насколько хорошо или плохо работает бухгалтерия и ведется учет.

Тест для бухгалтера

Предлагаем быстро и качественно проверить знания вашего бухгалтера и его способность находить практические решения в конкретных рабочих ситуациях. Тест был разработан ведущими экспертами в области налогового и бухгалтерского учета, методологами и аудиторами компании 1С-WiseAdvice.

Для проведения теста достаточно указать свой электронный адрес и e-mail главбуха. Результат тестирования высылается руководителю в виде диаграммы с пояснениями – насколько бухгалтер разбирается в той или иной области учета.

Эффективность теста проверена на практике! Его проходят все наши бухгалтеры при приеме на работу.

Итак, как проверить работу бухгалтера? Следуйте пошаговой инструкции.

Как проверить своего бухгалтера по базе, в которой ведется учет?

Шаг 1. Получить доступ к бухгалтерской базе и провести экспресс-проверку

В самом распространенном случае бухгалтерский учет ведется в программе 1С:Бухгалтерия (последняя версия этой программы – 8.3).

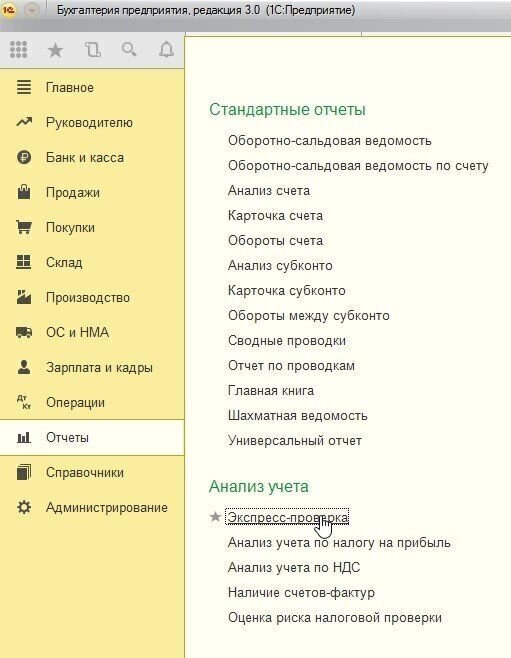

Если нужно проверить бухгалтера, самое простое – это открыть бухгалтерскую базу и сделать экспресс-проверку ведения учета. Для этого в меню «Отчеты» надо выбрать пункт «Экспресс-проверка» как показано на рисунке ниже.

Выберите период, за который необходимо сформировать отчет (например, за 2017 год), и нажмите «Выполнить проверку». Если в учете есть ошибки, то программа их выдаст. Ошибки в учете могут привести к ошибкам в расчетах налогов, соответственно, возможны доначисления, пени и штрафы. Попросите бухгалтера исправить ошибки.

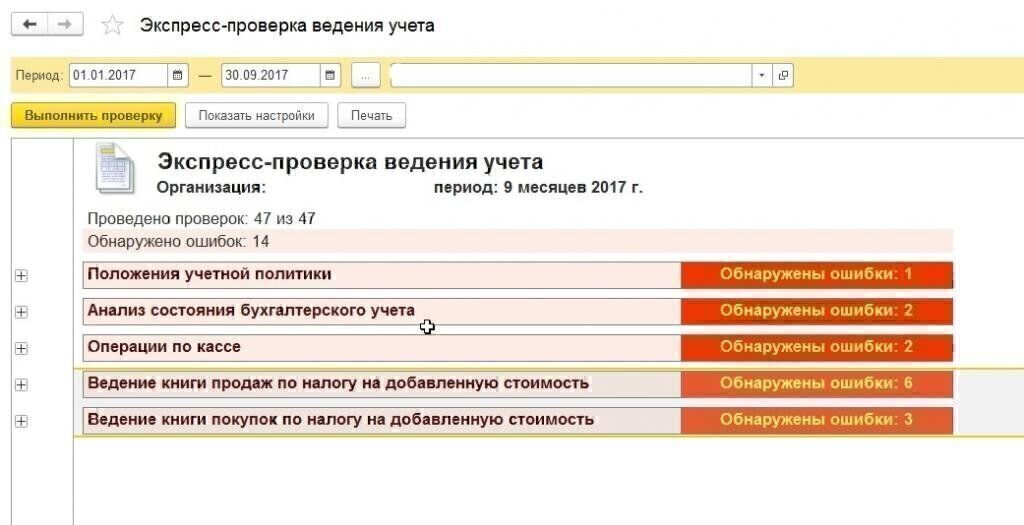

Отчет об ошибках будет выглядеть следующим образом:

Если бухгалтер отказывается показать базу, либо ссылается на сложность ее передачи для проверки – бейте тревогу! Наверняка учет ведется некорректно, либо не ведется вовсе. А значит, компания рискует не пройти налоговую проверку. Кроме того, если бухгалтер уволится, возникнут проблемы с передачей дел новому бухгалтеру, и наверняка придется восстанавливать учет. Причем, по закону, налоговая инспекция также может потребовать бухгалтерскую базу компании для проверки, поэтому стоит периодически устраивать своей бухгалтерии тест на боевую готовность.

Как проверить бухгалтера на предмет своевременной и полной сдачи отчетности?

Шаг 2. Проверить факт наличия деклараций с подтверждением своевременной сдачи

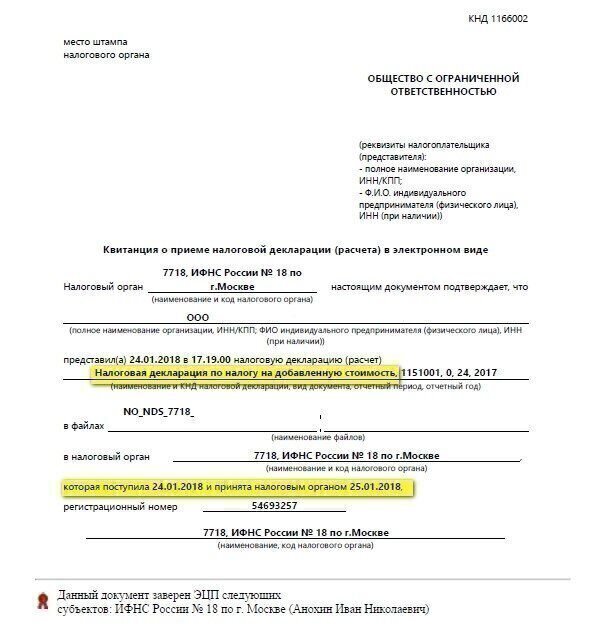

В большинстве случаев отчетность сдается электронно. Фактом подтверждения сдачи отчетности является квитанция, полученная от налоговой или фондов. Отчетность и квитанции могут храниться в электронном виде. Проверьте, что вся отчетность вашей компании с квитанциями действительно хранится в электронном архиве.

Образец квитанции о приеме отчетности приведен ниже. В квитанции выделены поля, на которые необходимо обратить внимание:

Как проверить главного бухгалтера на предмет отслеживания налоговых недоимок?

Шаг 3. Проверить состояние расчетов с бюджетом

Для этого попросите вашего бухгалтера запросить в ИФНС справку о состоянии расчетов с бюджетом на текущую дату. Это можно сделать в электронном виде. Такую справку ИФНС направит также в электронном виде. Средний срок ее изготовления – 3 рабочих дня. В справке будут указаны пени и штрафы (при их наличии), недоимки, а также переплаты по налогам. Попросите бухгалтера пояснить все цифры в Справке и соответствие данных цифр данным учета.

Как проверить бухгалтера и состояние дел в первичных документах?

Шаг 4. Проверьте наличие документов с самыми крупными контрагентами

Порядок в первичной документации очень важен, т.к. это первое, что проверяют контролирующие органы.

Проверьте наличие оригиналов первичных документов (товарных накладных, актов выполненных работ, счетов-фактур) по самым крупным поставщикам. Эти документы должны быть подписаны с двух сторон и храниться в папках. Идеальный вариант – наличие электронного архива документов, по которому можно быстро найти нужный документ в виде отсканированной копии. Все документы должны храниться в порядке, чтобы в любой момент можно было быстро найти нужный.

Как правило, если ИФНС присылает запрос о предоставлении документов, надо в сжатые сроки предоставить нужные документы, иначе есть риск доначисления налогов.

Дополнительно стоит проверить, проявили ли должную осмотрительность по самым крупным контрагентам. Как провести такую проверку с учетом последних требований ФНС, читайте в статье нашего блога «Новые способы проверки контрагента в условиях ужесточения налогового контроля по закону № 163-ФЗ».

Как проверить бухгалтера по декларациям?

Шаг 5. Экспресс-проверка налоговой отчетности

Для генерального директора компании мы можем предложить экспресс-метод проверки отчетов, которые исправно сдает главбух (своеобразный чек-лист проверь своего бухгалтера).

Эта простая методика позволяет выявить контрольные точки в отчетности, которые являются «красной тряпкой» для налоговиков. Причем, чтобы заметить критические расхождения, необязательно обладать обширными и глубокими познаниями в области бухгалтерского учета.

- Сравните годовую выручку из деклараций по НДС и декларации по прибыли, а также из Отчета о финансовых результатах

Как это сделать:

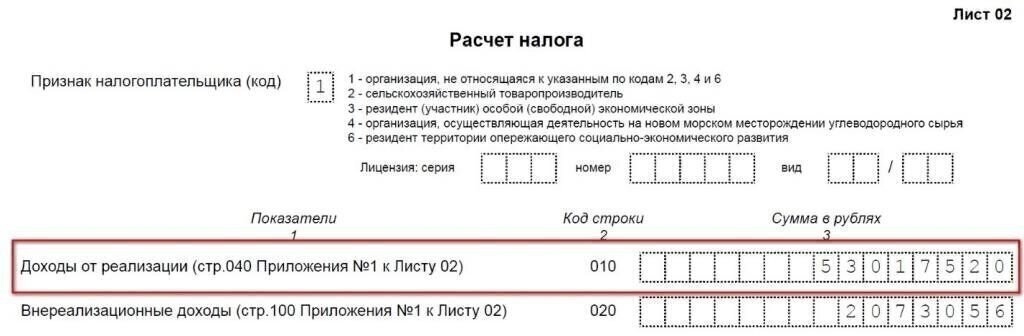

- Возьмите декларации по НДС за 1, 2, 3, 4 квартал. Сложите выручку в разделе 3 декларации (как показано на рисунке)

- Возьмите декларацию по налогу на прибыль. Посмотрите выручку в листе 2 (как показано на рисунке ниже)

- Посмотрите выручку в Отчете о финансовых результатах

Если есть расхождения – попросите вашего бухгалтера их пояснить (ИФНС однозначно пришлет такое требование).

Для этого необходимо в декларации по налогу на прибыль открыть Приложение №2 к Листу 02, в этом разделе указаны все расходы, которые были учтены в налоговом учете. В Отчете о финансовых результатах указаны все расходы, которые учтены в бухгалтерском учете.

Если есть расхождение между суммами расходов – попросить бухгалтера пояснить причины этих расхождений.

Проверьте, нет ли убытка в декларации по прибыли

Если убыток есть – вас вызовут на убыточную комиссию в ИФНС для дачи пояснений. Попросите бухгалтера предложить варианты не показывать убыток в декларации либо придумать убедительные объяснения причин возникновения убытка.

Если в декларации по прибыли убыток на протяжении нескольких налоговых периодов – ваша компания рискует оказаться в плане выездных проверок!

Посчитайте долю вычета по НДС

Для этого в разделе 3 декларации берем общую сумму начисленного НДС и общую сумму налога, подлежащего к вычету.

Доля вычетов = Общая сумма вычетов / Общая сумма начисленного налога * 100%

Сравните с безопасной долей вычета НДС вашего региона. Если отклонение значительное – попросите бухгалтера предложить варианты для приведения этих показателей к средним. В случае превышения компанией установленной доли вычета по НДС, налоговый орган рассматривает такого налогоплательщика как потенциальный объект для налоговой проверки.

К сожалению, в открытом доступе ФНС эти данные не публикует, однако наши коллеги из газеты «Учет. Налог. Право» добывают эти сведения и публикуют актуальные данные по безопасной доле вычета НДС на своем сайте.

Источник