- Способы продажи кредитных карт

- Первый этап: установление контакта с клиентом

- Второй этап: определение потребностей клиента

- Третий этап: предложение услуги

- Четвертый этап: работа с возражениями клиента

- Пятый этап: заключение сделки

- Способы продажи кредитных карт

- Погашать долг вовремя

- Не тратить больше, чем зарабатываете

- Не снимать наличные

- Держать средства на карте с процентами на остаток

- Выбрать кредитку, учитывая свои потребности

- Использовать как залог

Способы продажи кредитных карт

Существуют пять ключевых этапов любой сделки, целью которой является продажа товара потребителю. Сделка будет успешной, если на каждом из этапов соблюдать простые правила . Их всего несколько для каждого этапа. Это простые, но действенные приемы, проверенные опытом многих успешных специалистов по продажам. Их применение в практике поможет даже начинающему сотруднику отдела продаж вести успешные переговоры и продавать кредитные карты. Просто расскажите о них новичку на собеседовании. Применять эти правила можно не только для продажи кредитных карт, но и в любой сфере торговли. Эти правила хорошо применимы даже при холодных звонках.

Первый этап: установление контакта с клиентом

Первую встречу с покупателем, не стоит сразу же начинать с предложения ему приобрести кредитную карту. Для начала необходимо установить между вами и собеседником комфортные и доверительные отношения. Это станет наилучшей почвой для дальнейшей продажи . Даже деловой разговор следует начинать с улыбки. На собеседовании старайтесь делать клиенту комплименты – люди любят, когда их хвалят. Поговорите с ним о делах, работе, бизнесе, семье. Общение с клиентом – важная часть сделки. Во-первых, это даст потенциальному покупателю ощущение, что им действительно интересуются. Во-вторых, вы получите информацию, которая выявит его потребности и позволит в дальнейшем предлагать клиенту полезные услуги вашего банка. Человек в хорошем настроении более охотно идет на сделки и предрасположен соглашаться на предложения собеседника.

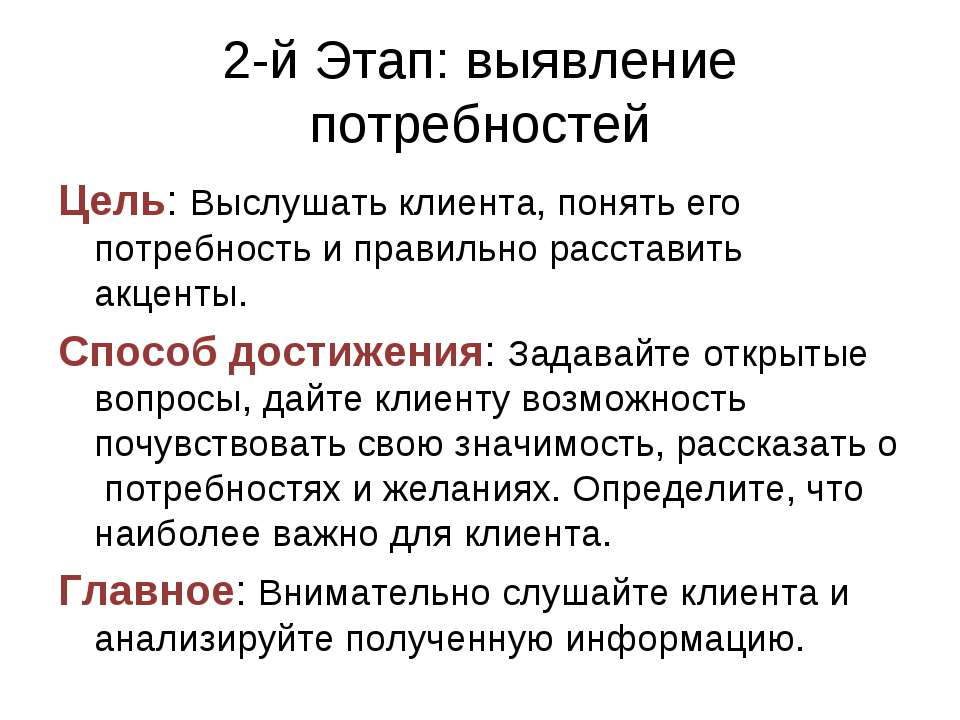

Второй этап: определение потребностей клиента

Главная цель этого этапа выявить потребность человека, который находится перед вами, а также подтолкнуть его на самостоятельное принятие нужного вам решения. Именно для этого нужно расспрашивать клиента о том, чем он занимается и как расходует свои финансы. Например, если у человека небольшая зарплата, но большие затраты предложить ему кредитную карту будет довольно просто. Если же он предрасположен к накоплениям, можно предложить кредитную карту в пакете с дебетовой. Обязательно выказывайте заинтересованность тем, что вам рассказывает клиент. Проявить активную заинтересованность можно кивая во время рассказа собеседника, поддакивая ему . Также хорошо работает психологический прием перефразирования. То есть берется фраза собеседника и из нее формулируется вопрос. Он может начинаться с формулировки: «Если я правильно понимаю…?».

Третий этап: предложение услуги

Итак, желание и потребность, сформулированные на втором этапе, необходимо реализовать. И именно тут можно предложить клиенту продукцию. В нашем случае – это кредитная карта. Необходимо рассказать, что все его проблемы, озвученные вам, он сможет легко решить, купив кредитную карту вашего банка . Ознакомьте клиента с подробной информацией о том, как работают кредитные карты. Особенно если видите, что он в этом не разбирается. На этом этапе очень важно использовать только слова и выражения, доступные пониманию вашего собеседника. Не стоит злоупотреблять терминами и специализированными выражениями. Клиент должен почувствовать, что ваше предложение исходит не из желания «впарить» ему кредитку, а из его собственных потребностей.

- По максимуму используйте свои знания о клиенте. Применяйте всю информацию, полученную от него в ходе первого и второго этапов. Вы должны быть максимально информированы для того чтобы наиболее выгодно представить кредитную карту. Прорабатывайте все возможные пути поиска этой информации.

- Используйте цифры и статистику. Статистические данные, проценты экономии, рейтинги, выгодные сравнения с цифрами конкурентов – все это предаст презентации убедительности и добавит вам весомости в глазах потенциального покупателя. Приводите примеры из личного опыта. Можно даже вымышленные, главное — убедительные. Менеджер, апеллирующий цифрами всегда выглядит более убедительно, чем тот, который вообще к ним не прибегает. Но не переборщите, ваша речь должна оставаться понятной.

- Вы должны сами верить в качество того, что предлагаете. Если вы не будете уверены в том, что предлагаете клиенту действительно выгодную карту, которая будет ему полезна и действительно поможет разрешить ряд его проблем, ничего не выйдет. Он почувствует, что вы не верите в свои слова и засомневается в выгоде такого приобретения.

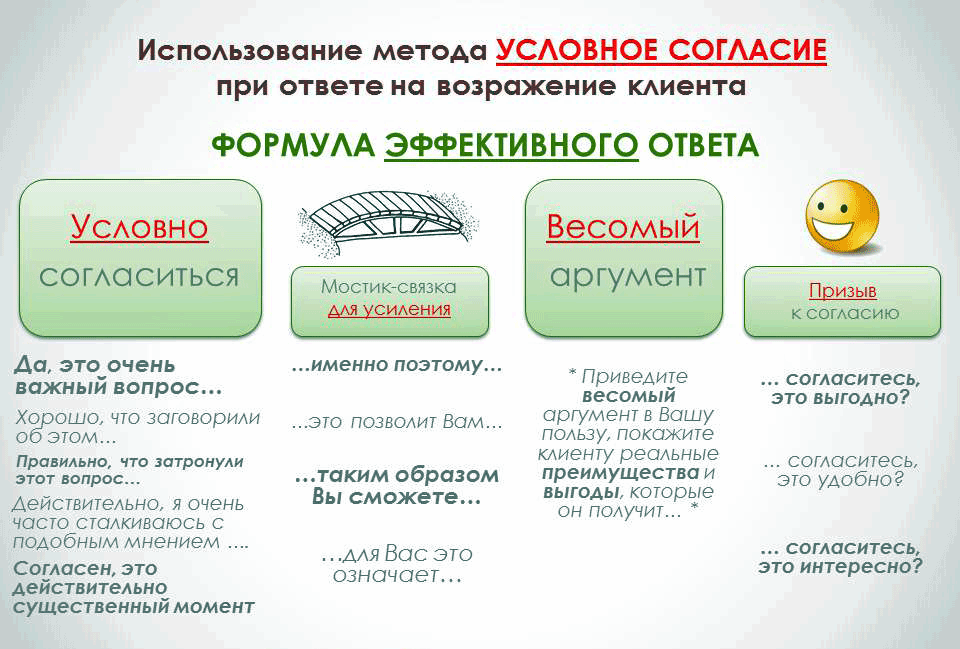

Четвертый этап: работа с возражениями клиента

Клиент, который не возражает и не спорит – это не заинтересованный клиент . Ни в коем случае нельзя игнорировать замечания и возражения. Нужно смело браться за них и уверенно переубеждать собеседника. Так сказать, взять быка за рога. На этом этапе также важно поддерживать атмосферу доброжелательности. Он должен чувствовать, что вы желаете ему только добра, хотите помочь ему в решении проблемы, а не навязываете кредитку для выполнения плана продаж.

Пятый этап: заключение сделки

Банковская сфера является высококонкурентной и главная задача этого этапа получить от клиента согласие на оформление сделки . Ведь может возникнуть ситуация, при которой предыдущие четыре этапа прошли на отлично, но сделка не состоялась и потенциальный покупатель ушел со словами: «Ну я еще поузнаю че да как». Нет, ваша задача убедить клиента еще на четвертом этапе – лучшего предложения и искать не стоит. Как правильно это сделать было описано выше.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.

Обязательно берите от довольных покупателей рекомендации . Они полезны для работы с другими клиентами в дальнейшем. Такие рекомендации полезно размещать на сайте банковской компании, в ее социальных сетях. Следует поинтересоваться у покупателя о том, есть ли у него друзья, которым также была бы полезна информация об услуге предоставленная вами. Это поможет расширить базу и привлечь новых клиентов. Очень хорошо, если у вашего банка на такой случай есть особая программа лояльности, при которой действительный участник системы, приведя в банк своих знакомых для получения услуги, получает в ответ полезные бонусы для себя.

Источник

Способы продажи кредитных карт

![]()

Только в 2020 году в России выдали 9 миллионов кредитных карт, а всего их у нас в стране около 40 млн штук – кредитка есть у каждого четвертого россиянина. Карта может быть очень выгодна, если пользоваться ей с умом. Напомним основные правила, чтобы вы получали от кредитки максимум пользы.

Погашать долг вовремя

Когда погашаете задолженность в льготный период, вы не платите проценты банку.

Не используйте кредитку, как чужой карман, в который можно залезать постоянно и вычерпывать до дна. Это ваш карман, в который вы просто переложите свои собственные деньги, чтобы отдать их не сразу, а в течение льготного периода.

| «Потрачу все деньги с кредитки и буду каждый месяц вносить платежи, а когда снова понадобятся деньги – возьму оттуда же». |

| «Хочу купить айфон за 100 тысяч рублей, но у меня есть только половина, потрачу 50 тысяч с кредитки! Потом расплачусь, если вносить минимальный платеж – это не ударит по моему карману». |

| «Получу кредитку, сразу сниму все деньги и буду тратить на то, что нужно и когда нужно. Так удобнее». |

| «Сразу куплю все в долг. У меня скоро зарплата, вот тогда внесу деньги на кредитку». |

| «Сниму деньги с вклада, чтобы зарезервировать номер в отеле на лето». |