- Как купить квартиру, если нет денег

- Субсидия

- Материнский капитал

- Договор ренты

- Ипотека

- Кредит под залог имеющейся недвижимости

- Рассрочка

- Продажа имеющейся недвижимости

- Потребительский кредит

- Заём у родных или друзей

- Как купить квартиру без ипотеки

- Почему — не ипотека?

- Накопить

- Схема накопления с помощью банковского вклада

- Государственная поддержка

- Покупка недвижимости в промежутке накоплений

- Рассрочка от застройщиков

- Договор ренты

- Комментарии: 0

Как купить квартиру, если нет денег

Своя квартира по-прежнему кажется вам лишь несбыточной мечтой? Не отчаивайтесь — безвыходных ситуаций не бывает. Мы собрали самые распространённые способы приобрести квартиру, если средств на её покупку нет. Берите на вооружение!

Субсидия

Да, получить квартиру или значительную сумму денег на её покупку от государства по-прежнему реально! Помимо федеральных субсидий и льгот, есть и различные региональные программы поддержки семей, людей определённых профессий или оказавшихся в трудной жизненной ситуации. Уточните в администрации вашего населённого пункта или в органах социальной защиты населения, на какие именно льготы можете претендовать вы или члены вашей семьи.

Плюсы:

Возможность решить квартирный вопрос без материальных вложений вообще или с небольшими

Минусы:

Большие очереди на получение жилья (иногда ожидание может занять более 10 лет), требует сбора и предоставления большого количества документов, часто имеется много дополнительных условий, которые не всегда легко выполнимы

В некоторых случаях вы не сможете оформить квартиру в собственность, а сможете только проживать в ней

Материнский капитал

Отличные новости: материнский капитал будут давать уже при рождении первого ребёнка. На сегодняшний день он составляет 483 881 рубль. Тем, у кого после 1 января 2020 года родился или родится второй ребенок, положен материнский капитал в увеличенном размере — 639 431 рубль. Это отличная мера поддержки, которой пользуются многие семьи, её достаточно просто получить. Использовать средства на улучшение жилищных условий семьи можно сразу, не дожидаясь, пока ребёнку исполнится три года.

Плюсы:

Можно использовать эти средства в качестве первоначального взноса при оформлении ипотеки по большинству программ кредитования — то есть иметь накопления необязательно

Минусы:

В приобретаемой квартире необходимо наделить детей долями, а при продаже такой недвижимости могут возникнуть дополнительные трудности

Договор ренты

Если говорить совсем просто, то договор ренты — это соглашение, по которому один человек заботится о другом в обмен на обещание передать квартиру. При этом забота может выражаться как в денежном эквиваленте, так и в физическом уходе и помощи. Всё зависит от типа договора, который вы заключите между собой, и от его условий. При этом, если речь о материальной помощи — её сумма не может быть ниже прожиточного минимума, а выплачивать её вы будете ежемесячно.

Обычно договор ренты заключают одинокие люди, у которых в собственности есть недвижимость, но средств на её содержание и существование не хватает. Или в случае, если им требуется дополнительный уход, а родных, которые могли бы его обеспечить, нет. При этом чаще всего заключается договор пожизненной ренты — то есть вы обязаны будете оказывать материальную и любую иную помощь, предусмотренную вашим договором, до момента смерти получателя ренты.

Плюсы:

Нет необходимости иметь какие-либо накопления

Минусы:

При заключении договора пожизненной ренты будьте морально готовы принять на себя ответственность за постороннего человека на долгие годы — это не самый лёгкий и не самый короткий путь к получению недвижимости

Сумма в общей сложности выплаченных за время ренты средств может превысить стоимость объекта, который вы получите

Вариантов договора ренты несколько, а при их составлении нужно быть очень внимательным, чтобы в конечном счёте не остаться ни с чем. Обязательно обратитесь к грамотному специалисту.

Ипотека

Пожалуй, самый распространённый вариант решения вопроса. Однако найти ипотечные программы без первоначального взноса очень сложно, поэтому этот вариант подойдёт, если у вас есть небольшая сумма собственных средств или возможность её накопить.

Для получения большинства ипотечных кредитов достаточно 15% от стоимости объекта. Да, в Москве или других крупных городах эта сумма сама по себе может оказаться существенной, но мы настоятельно не рекомендуем брать её также в кредит — вероятность отказа в ипотеке резко возрастает.

Плюсы:

Возможность получить налоговый вычет за покупку квартиры и проценты по ипотеке

Возможность получить субсидию от государства на погашение части кредита

Вы можете приобрести недвижимость на свой вкус, будь то дом, квартира или участок

Минусы:

Необходимость иметь собственные средства для первоначального взноса

Необходимость выплачивать проценты по кредиту

Кредит под залог имеющейся недвижимости

Если в собственности есть какая-то недвижимость, продавать которую вы не хотите, оформите кредит, предоставив в залог именно её. Кредит под залог недвижимости на любые цели — это альтернатива ипотеке без первоначального взноса.

Плюсы:

Не обязательно иметь накопления

Не требуется собирать и предоставлять в банк документы по приобретаемому объекту, что позволяет сэкономит ьне только время, но иногда и деньги

Минусы:

Получить в кредит можно только 60% от оценочной стоимости вашего объекта

Ставка по кредиту будет немного выше, чем по стандартным ипотечным программам

При этом в залог банку вы можете предоставить практически любой объект: квартиру, дом, участок или даже гараж.

Рассрочка

Отличный вариант, который предлагают некоторые компании-застройщики. Информацию о возможности рассрочки вы можете уточнить в офисе продаж — вам с радостью расскажут обо всех доступных вариантах. Это может быть как короткая беспроцентная рассрочка, когда вся сумма просто делится на равные части и выплачивается в течение нескольких месяцев, так и рассрочка на более длительный срок, но с первоначальным взносом. В общем, вариантов множество, и они зависят от конкретной компании.

Плюсы:

Вы не платите проценты

Минусы:

Необходимость вносить крупные суммы в течение нескольких месяцев, а также иметь средства на первоначальный взнос — то есть вариант не подойдёт вам, если накоплений нет

Список застройщиков, которые работают по этой схеме, небольшой — возможно, подобрать объект в районе, который вам нравится, будет непросто

Возможность приобрести квартиру только на первичном рынке

Продажа имеющейся недвижимости

Бывает и так, что в собственности есть какая-то недвижимость, которая требует больше заботы, чем приносит пользы, или простаивает без дела. Например, дача, которой вы никак не займётесь, участок, на котором когда-то собирались что-нибудь строить или сажать, гараж на другом конце города, в котором хранятся удочки, старый велосипед или шины. Подумайте, так ли она нужна вам, если вы до сих пор ею как следует и не пользовались? Ведь её можно привести в порядок и продать, тем самым заполучив средства на первоначальный взнос для оформления ипотеки, например.

Плюсы:

Нет необходимости иметь накопления

Минусы:

Вырученная сумма, скорее всего, будет не очень большой

Потребительский кредит

Этот вариант подойдёт вам, если недвижимость стоит не очень дорого или вам не хватает небольшой суммы на её покупку, при этом возиться с документами по объекту не хочется.

Плюсы:

Не нужно предоставлять в банк документы по объекту, а также отчитываться о том, куда потрачены средства

Не нужен первоначальный взнос

Более быстрый и простой процесс получения кредита, чем в случае с ипотекой

Минусы:

Ставка по кредиту выше, чем по ипотеке, а значит и переплата будет больше

Сумма потребительского кредита может быть немного ниже суммы, которую можно получить в ипотеку

Заём у родных или друзей

Если у вас есть родные, которые имеют возможность и готовы вам помочь, одолжить деньги можно у них. Однако мы сознательно поставили этот пункт на последнее место — скорее всего, в нынешних условиях найти большое количество людей, готовых одолжить вам крупную сумму, будет непросто.

Плюсы:

Не нужно платить проценты за пользование средствами

Минусы:

Скорее всего, собрать большую сумму не получится

Если у вас возникнут проблемы с выплатами, отношения с друзьями или родными могут быть безнадёжно испорчены

Есть риск того, что кредитору самому внезапно могут понадобиться деньги и вам придётся искать возможность вернуть долг сразу и целиком

Очевидно, что у каждого варианта есть свои недостатки и преимущества. Используйте сразу несколько из приведённых возможностей, чтобы достичь своей цели — у вас всё получится!

Источник

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

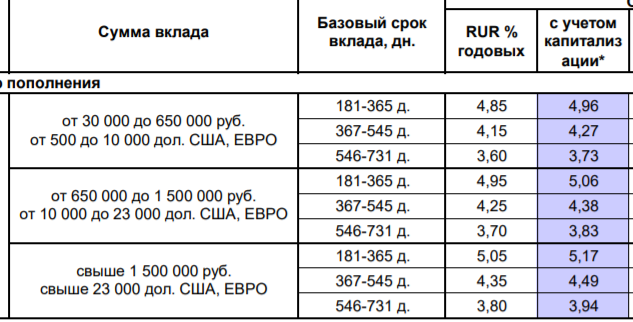

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

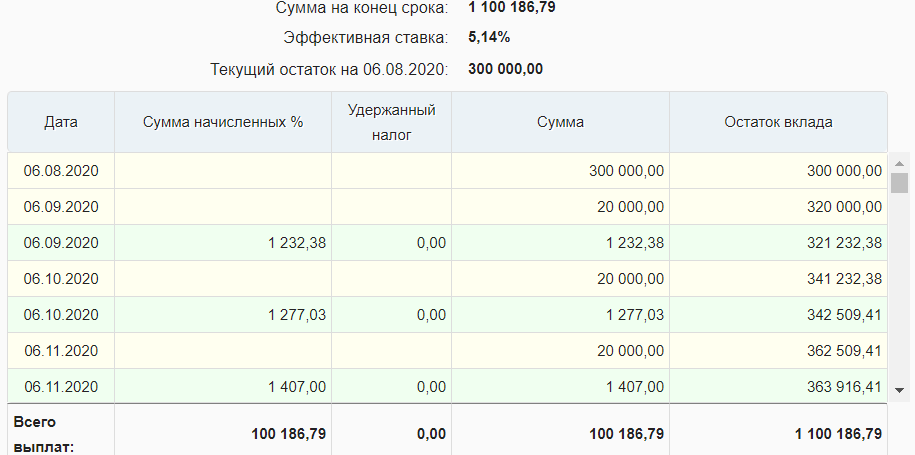

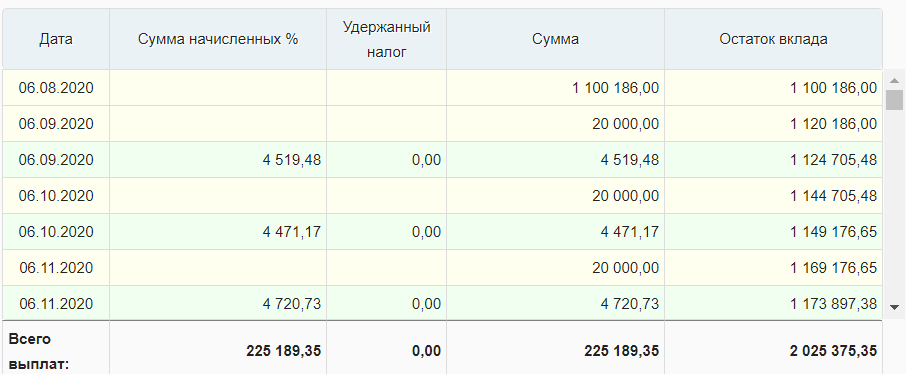

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник