- Способы приема карт оплаты

- Клиенты выбирают удобство и возможность мгновенно расплатиться практически в любом месте — с помощью смартфона.

- Будьте в курсе новостей

- Узнавайте о привилегиях

- Ищите выгоду не только для компании, но и для клиента

- Как принимать платежи картой, в интернете, наличными

- ФЗ-54 и не только

- О чём речь?

- А разве я не могу просто принимать наличные?

- Мне удобнее принимать деньги на карточку. Так можно?

- А что выгоднее: ИП или физлицо? Или вообще открывать фирму?

- Сколько налогов за 2017 год заплатят физлицо и ИП на УСН

- Хорошо, допустим, я зарегистрирую ИП. Теперь можно принимать деньги на мою обычную карточку?

- Давайте ближе к жизни. Я открываю барбершоп-кофейню с веганским смузи-баром. Как мне принимать там деньги от посетителей?

- А что делать, чтобы принимать карточки?

- Мы с другом придумали сервис «Бороды и веганские смузи по подписке». Хотим принимать деньги через интернет и доставлять наши продукты дронами. Что нужно?

- Хочу открывать магазин возле дома, получил лицензию на алкоголь. Как тут принимать деньги?

- Как принимать платежи в интернет-магазине, какую систему для этого выбрать?

- Способы оплаты в интернет-магазине

- Приём платежей в интернет-магазине по банковской карте

- Банковский перевод в интернет-магазин

- Электронные деньги

- Оплата с баланса мобильного телефона

- Терминалы оплаты

- Наличные деньги

- Кредитование

- Как работают платежные системы на сайте

- Что нужно знать

- Комиссия

- Подключение

- Техническая интеграция

- Какие есть платежные системы для интернет-магазинов

- WebMoney

- Яндекс. Деньги

- Платежная система Киви Кошелек

- Робокасса

- PayPal

- Fondy

- Perfect Money

- Как подключить онлайн-оплату к интернет-магазину

- Модуль е-коммерс

Способы приема карт оплаты

РАБОТА С БАНКОМ

6 МИН

6 МИН

Чек-лист: как принимать оплату картами без банковского терминала и быть в тренде

Приём безналичной оплаты в торговой точке является важной составляющей успешных продаж: по статистике более 68 % клиентов расплачиваются за покупки картами и смартфонами. Чтобы угодить покупателям и при этом сэкономить, важно снабдить точку всевозможными способами приёма платежей.

Сохраняйте чек-лист с советами Сбера и разработчика приложений для бизнеса «БИФИТ Касса», как успевать за переменчивым рынком.

Если владелец бизнеса не использует эквайринг в торговой точке, он либо соглашается с потерей клиентов, у которых нет под рукой наличных, либо ищет альтернативные способы приёма безналичной оплаты. Зачастую клиентам предлагают переводить деньги на карту, а чеки пробивают как при оплате наличными. Такой «обход» невыгоден покупателю — за перевод может быть комиссия, так не начисляются бонусы и кэшбек. Да и вводить номер телефона или реквизиты банковской карты долго и неудобно.

Клиенты выбирают удобство и возможность мгновенно расплатиться практически в любом месте — с помощью смартфона.

Рассказываем, как идти в ногу со временем.

Будьте в курсе новостей

Законы, платёжные решения, сервисы и приложения — для предпринимателей постоянно появляется что-то новенькое.

В последнее время набирает популярность оплата по QR-коду. У нового способа много преимуществ: мгновенное зачисление средств на счёт, сниженная ставка, безопасность. Но главное — принимать такую оплату можно любому бизнесу. Банковский терминал не нужен, понадобится только касса или смартфон с подключением к облачной ККТ.

Особой популярностью платежи по QR пользуются в Китае. Буквально на каждом прилавке со стритфудом есть распечатанный QR-код: предприниматель не тратится на покупку и настройку POS-терминала, а просит клиентов отсканировать код, ввести сумму оплаты и нажать всего одну кнопку: «Оплатить».

Российские банки и разработчики платёжных решений переняли этот опыт и начали внедрять оплату по QR в свои приложения, кассы и онлайн-сервисы.

Оплата по QR-коду доступна для розницы, общепита, выездных сотрудников ЖКХ и УК, водителей, курьеров и не только. Так, в начале 2021-ого «БИФИТ Касса» внедрила в свои кассовые приложения решение от Сбера — «Плати QR». Это значит, что еще 50 000 предпринимателей по всей стране получили возможность принимать оплату по QR-коду.

Часть предпринимателей до сих пользуются автономными кнопочными кассами без дисплея. У таких касс нет никакого ПО, что не позволяет настраивать ККТ, подключить приём платежей, вести товарный учёт, добавлять в чеки необходимые реквизиты, скидки и печатать чек на кассе таким, каким он должен быть по закону. А ещё чеки в этом случае невозможно брендировать.

Разработчик кассового софта и сервисов для бизнеса «БИФИТ Касса» предлагает предпринимателям другое решение: установить на смартфон приложение «Касса Розница», которое представляет собой полноценное рабочее место кассира, подключить автономную кассу по USB или Bluetooth и пробивать корректные чеки.

В приложении на смартфоне владелец бизнеса может создавать товары, указывать цены, добавлять нужные реквизиты в карточку товара, заводить скидки, вести учёт и даже работать с ЕГАИС и маркировкой. Как только кассир сформирует чек в приложении, касса автоматически распечатает чек, соответствующий закону.

Узнавайте о привилегиях

Каждый бизнес — особенный. Практически для любой сферы или предусмотрены государственные льготы, или есть спецпредложения от частных компаний. Можно смело уточнять наличие выгодных условий.

К примеру, для компаний, которые оказывают госуслуги или обеспечивают пассажирские перевозки, а также для паркингов, гаражей, аптек и больниц комиссия за приём оплаты через сервис «Плати QR» будет всего 0,6 %. Для тех, кто занимается недвижимостью, продажей автомобилей и туристических услуг, ставка — 1 %, но не более 10 000 рублей за транзакцию. Для других сфер бизнеса комиссия составляет 1,5 %. А это ниже комиссии за обычный торговый эквайринг.

Ищите выгоду не только для компании, но и для клиента

Принимая то или иное решение, важно думать о клиенте. Что ему дадут изменения, которые вы внедряете?

В случае приёма оплаты через «Плати QR» предприниматель экономит на оборудовании и предлагает безналичную оплату большему числу клиентов — сервис доступен владельцам любых смартфонов, даже без NFC. Для оплаты покупателю понадобится только камера смартфона и банковское приложение.

Сервис даёт возможность не носить с собой наличные или карту, но получать бонусы «СберСпасибо». При оплате по «Плати QR» бонусы начисляются как и всегда, когда клиент платит картой СберБанка. Это выгоднее, чем переводить на карту продавцу.

При использовании кассовых приложений «БИФИТ Касса» можно демонстрировать QR-код прямо на кассе, смартфоне или экране покупателя. Кроме того, владелец бизнеса сможет подключить к ККТ неограниченное число сотрудников. Кассиры будут формировать чеки и принимать все виды оплат прямо на смартфонах, а значит, не придётся покупать дополнительные кассы и POS-терминалы.

Источник

Как принимать платежи картой, в интернете, наличными

ФЗ-54 и не только

О чём речь?

С 1 февраля начался переход на новые правила использования контрольно-кассовой техники — тех штук, которые выбивают в магазине чеки.

Если вы принимаете или хотите принимать у клиентов деньги, вы должны знать, чем это для вас чревато. В этой статье разберемся, что и в каких ситуациях вам нужно делать.

А разве я не могу просто принимать наличные?

Если вы работаете как физлицо, вы можете просто принимать наличные. Тогда весной вы должны заполнить налоговую декларацию и заплатить налоги с дохода — 13%. Вам эта статья не нужна.

С организациями и предпринимателями сложнее. Чтобы законно принимать деньги от других организаций, нужен договор, в некоторых случаях еще накладные и акты, а иногда достаточно счёта на оплату, платежки и товарной накладной.

Для работы с физлицами придется использовать кассовый аппарат или бланки строгой отчетности.

Мне удобнее принимать деньги на карточку. Так можно?

Если вы физлицо — да. Не забывайте отчитываться перед налоговой. Прочитайте об этом: как платить НДФЛ .

Для бизнеса личные карточки использовать нельзя: Центробанк категорически против. Придется открыть расчетный счет и уже с него переводить на карту.

А что выгоднее: ИП или физлицо? Или вообще открывать фирму?

Обычно ИП выгоднее, но нужно считать. Допустим, вы делаете сайты, у вас почти нет официальных расходов и вы зарабатываете от 100 000 до 500 000 Р .

Сколько налогов за 2017 год заплатят физлицо

и ИП на УСН

| Доход | Физлицо 13% | ИП на УСН 6% + страховые взносы 27 990 Р |

|---|---|---|

| 100 000 Р | 13 000 Р | 33 990 Р |

| 200 000 Р | 26 000 Р | 39 990 Р |

| 300 000 Р | 39 000 Р | 45 990 Р |

| 400 000 Р | 52 000 Р | 52 990 Р |

| 500 000 Р | 65 000 Р | 59 990 Р |

Если ИП заработал за год больше 300 000 Р , то он еще заплатит 1% от разницы — отсюда еще 1000 Р на каждые 100 000 Р . Предприниматель может уменьшить налог на всю сумму страховых взносов, если будет платить их авансом: вместо 33 990 Р он заплатит 27 990 Р

Если ИП заработал за год больше 300 000 Р , то он еще заплатит 1% от разницы — отсюда еще 1000 Р на каждые 100 000 Р . Предприниматель может уменьшить налог на всю сумму страховых взносов, если будет платить их авансом: вместо 33 990 Р он заплатит 27 990 Р .

Открывать ИП выгодно, если зарабатываете от трехсот тысяч в год. Меньше трехсот тысяч — выгоднее работать как физлицо.

Еще есть вариант открыть фирму — ООО . На упрощенной системе налогообложения (по схеме «доходы») она платит только 6% налога. Но пользоваться остальными деньгами просто так не получится. Чтобы вывести деньги со счета, нужно либо выплатить себе зарплату, либо выдать себе дивиденды.

Если будете платить зарплату, то 30,2% сверху зарплаты уйдет в фонды. Потом еще 13% придется вычесть из зарплаты как подоходный налог. Учитывая то, что у ООО более сложная бухгалтерия и отчеты, этим вариантом стоит пользоваться, только если вы точно знаете, что делаете.

Хорошо, допустим, я зарегистрирую ИП. Теперь можно принимать деньги на мою обычную карточку?

Нет, Центробанк не поймет. Чтобы принимать деньги как ИП , придется открыть отдельный расчетный счет и уже с него переводить деньги на свою личную карточку. ИП в этом никак не ограничены.

Чтобы не переводить деньги с расчетного счета на карту физлица, заведите корпоративную карту. ИП имеет право оплачивать личные покупки с корпоративной карты.

Давайте ближе к жизни. Я открываю барбершоп-кофейню с веганским смузи-баром. Как мне принимать там деньги от посетителей?

Чтобы принимать наличные, нужны бланки строгой отчетности или кассовый аппарат.

Услуги населению

С 1 января 2017 года вместо ОКУН действует ОКПД2. Ищите свой вид деятельности в «Ключах ОКУН-ОКПД2»XLS, 612 КБ

Бланки строгой отчетности, или БСО , используют предприниматели и организации, которые оказывают услуги населению.

Сейчас БСО можно купить в канцелярском магазине или заказать в типографии. После 1 июля 2018 года БСО нужно будет печатать на специальном устройстве, почти что кассовом аппарате.

Предприниматели на УСН и ОСН уже сейчас обязаны использовать кассы. С 1 февраля 2017 года ФНС регистрирует только онлайновые: они отправляют информацию об операциях в налоговую, а пользователям — электронные чеки на почту или телефон.

А что делать, чтобы принимать карточки?

Чтобы принимать карточки, нужно заключить договор на торговый эквайринг с банком и купить терминал, совместимый с вашей кассой. Стоимость услуги складывается из комиссии за операцию, стоимости терминала и иногда фиксированного платежа. Размер комиссии зависит от вида деятельности и оборота.

Обычно необязательно подключаться к эквайрингу в том же банке, где у вас открыт расчетный счет. Но в «Райффайзене», «Точке» и ВТБ — обязательно.

Терминал можно купить или взять в аренду. Лучше покупать. Гарантия производителя на терминал — минимум год.

Мы с другом придумали сервис «Бороды и веганские смузи по подписке». Хотим принимать деньги через интернет и доставлять наши продукты дронами. Что нужно?

Есть два варианта: подключиться к агрегатору или напрямую к банку.

Агрегаторы — «Робокасса», «Яндекс-касса» или «Клауд-пейментс» — принимают деньги по картам и с электронных кошельков. Некоторые агрегаторы поддерживают оплату через платежные терминалы (тумбы, через которые пополняют баланс телефона). Есть те, которые принимают «Яндекс-деньги», «Вебмани» и другие экзотические платежные средства. За такое удобство приходится платить высокую комиссию.

Банки принимают платежи только с карт.

Эквайринг Тинькофф-банка можно прикрутить к сайту, а можно использовать и без него: например, выставить счет и отправить прямую ссылку на форму оплаты. Например, московский ресторанный проект «354» использует эту услугу выставления счетов, чтобы собирать предоплату за бронирование столиков.

У Тинькофф-банка самая низкая комиссия для интернет-эквайринга — от 2,79%.

Даже если вы принимаете деньги исключительно через сайт, с июля 2017 года к вашим расходам добавится обслуживание или стоимость аренды онлайн-кассы. Это такое устройство, которое будет отправлять электронные чеки покупателям и фискальные данные в налоговую. Этот аппарат нужен будет всем: и тем, кто берет наличные в магазине, и тем, кто своих покупателей не видит.

Сейчас производители касс придумывают модели для интернет-магазинов, а сервисы и банки — услуги по онлайн-фискализации. Кассы для интернет-магазинов есть у «Атола» и «Пэй киоска», «Штрих» сделал сервис «Оранж-дата».

Вероятно, ваш эквайринг или платежный агрегатор просто предложит вам более дорогой тариф, в который будут включены услуги по отправке чеков. Вероятно, придется регистрировать на себя виртуальную кассу.

Или вам придется делать интеграцию кассовой коробочки с вашей системой заказов. Мы бы очень хотели сказать вам что-то конкретное, но пока все жуют сопли, несмотря на то, что интернет магазины переходят на онлайн-кассы уже 1 июля 2017 года.

Если ваш сервис уже работает, покупайте онлайновый кассовый аппарат как можно скорее. Установить его к 1 июля вы, скорее всего, не успеете, но на руках у вас будут документы, которые подтверждают покупку.

Примерно так могут выглядеть кассы для интернет-магазинов:

Если бороды и веганские смузи доставляет не дрон, а курьер и он же принимает деньги у ваших клиентов, то касса нужна именно курьеру. Если деньги принимаете вы, а посредник только доставляет — касса нужна вам.

Хочу открывать магазин возле дома, получил лицензию на алкоголь. Как тут принимать деньги?

Если вы продаете что-то алкогольное, нужно подключиться к системе ЕГАИС : фиксировать прием и продажу алкоголя.

Владельцу сидрерии работать чуть проще, чем владельцу бара с крепкими напитками, но всё равно без подключения к системе продавать ничего не получится. Для подключения нужен будет специальный транспортный модуль, крипто-ключ и стальные нервы, когда весь этот фарш не будет нормально работать.

Обратите внимание, что с 31 марта 2017 года онлайновый кассовый аппарат нужен всем продавцам алкоголя, даже тем, кто работает на ЕНВД и продает только пиво.

Источник

Как принимать платежи в интернет-магазине, какую систему для этого выбрать?

Разнообразный ассортимент, привлекательные цены, удобный для пользователя интерфейс — всё это не способствует продажам, если прием платежей в интернет-магазине оставляет желать лучшего. От удобства заключительного шага, когда потенциальный клиент уже принял решение о покупке, зависит совершит он её у вас или у конкурента. И если на сайте вашего интернет-магазина нет удобного способа оплаты, многие предпочтут продолжить поиски.

Платежные системы сегодня отличаются многообразием. Что выбрать, как настроить и что важно учесть при использовании — ответы на важные для каждого предпринимателя вопросы можно найти в статье.

Способы оплаты в интернет-магазине

Их множество, поэтому навязывать клиенту какой-то один вариант платежа недальновидно. Тем более, что на сайте конкурентов их можно найти в избытке. Большинство интернет-магазинов предпочитают комбинировать несколько вариантов приема платежей, предоставляя покупателю два важных преимущества — право выбора и комфорт.

Приём платежей в интернет-магазине по банковской карте

Платить банковской картой офлайн в различных заведениях просто и удобно. Никакого отсчета купюр, поиска сдачи и т. п. Популярность такой формы оплаты постоянно растёт, потому что многие клиенты предпочитают не иметь при себе наличных денег без особой необходимости.

В онлайне предприниматели успешно предлагают клиенту этот давно знакомый способ платежа. Покупатель нажимает кнопку «Оплатить» и переходит на сайт платежной системы. Здесь ему потребуется ввести данные карты, включая CVC-код на обратной стороне. Безопасность операции обеспечивается верификацией платежа. Чаще всего для этого используется код, который пользователь получает в SMS-сообщении. После подтверждения оплаты, средства будут списаны и покупка оплачена.

Плюсов для обеих сторон много:

- Покупателю не нужно никуда идти. Он оплачивает покупку, сидя на любимом диване.

- Деньги моментально поступают продавцу.

- Этот вариант платежа подходит почти всем из-за широкого распространения банковских карт. Они есть даже у студентов и пенсионеров.

Справка: по данным Центрального банка Российской Федерации на 1 января 2019 года в стране находятся в обращении 272 миллиона банковских карт. Этот показатель почти в два раза превышает общую численность населения России (146 миллионов). Ещё принимаете платежи только наличными?

Главный минус — по-прежнему низкий уровень доверия к платежам по банковским картам. Многие пользователи опасаются мошенничества и выбирают этот способ только для проверенных интернет-магазинов.

Для предпринимателей тоже есть риски. Мошенники могут оформить заказ в интернет-магазине с чужой карты, получить его, после чего придётся возвращать денежные средства законному владельцу карты по требованию банка. Но такие случаи редкость — в целом метод приема платежей достаточно безопасен.

Банковский перевод в интернет-магазин

Этот способ приема платежей в интернет-магазине фактически доживает последние дни. Слишком много действий для его выполнения требуется предпринять пользователю.

Чтобы провести платёж нужно:

- оформить покупку в интернет-магазине;

- получить от продавца оформленную квитанцию на оплату;

- заполнить её;

- отправиться в банк (где может быть очередь);

- дождаться, когда кассир-операционист обработает платёж.

В век, когда у каждого есть банковская карта и пара электронных кошельков, на такое отваживаются немногие. Денежные средства поступят продавцу не сразу, а через два-четыре дня после совершения платежа. Только после этого он отправит товар. Поэтому этот путь платежа от покупателя к продавцу без преувеличения является самым длинным.

Однако есть главное преимущество, которое перевешивает все недостатки. Это абсолютная безопасность проводимых таким способом платежей. Мошенничество с банковскими переводами, где пользователю для совершения платежа требуется паспорт, полностью исключено.

Электронные деньги

Заменители банковских карт, которые стремительно завоёвывают популярность. Оплатить так же просто, как и по карте. Для этого нужно:

- выбрать данный способ платежа;

- автоматически перейти на страницу платежной системы;

- ввести свой логин и пароль, если пользователь не авторизован в кошельке в данный момент;

- подтвердить оплату, например, с помощью SMS.

Списание и зачисление денежных средств, как и с банковской картой, происходит мгновенно, что очень удобно и покупателю, и продавцу. Последнему за комфорт использования придётся заплатить комиссией, которая обычно находится в пределах от 0,5 до 5%.

Наиболее известные электронные кошельки: Яндекс.Деньги и Qiwi. WebMoney достаточно сложен в использовании, поэтому ему отдают предпочтение продвинутые пользователи. Однако уровень безопасности в нём очень высок.

На некоторых платежных системах установлен лимит покупки. Например, с Киви не получится оплатить товары дороже 15 тысяч рублей.

Платформа для создания интернет-магазина

Скидка 30% на любую бессрочную лицензию интернет-магазина

CRM для e-сommerce и ритейла

Получите до 3 месяцев профессионального тарифа в RetailCRM

Платформа для онлайн‑торговли

Дополнительный месяц в подарок

Умный и быстрый поиск для e-commerce

Умный поиск для e-commerce: 30-дневный бесплатный триал

Популярный интернет-портал о ритейле

Акция «3 по цене 2»

Сервисный оператор международных маркетплейсов

Бонусы от 20% до 30% для желающих выйти на маркетплейсы

Оплата с баланса мобильного телефона

Этот способ популярен для небольших покупок. Хотя современные сервисы мобильного платежа позволяют проводить оплату в размере от 10 до 15000 рублей. Но не у многих пользователей на счете мобильного телефона есть такие суммы.

Процесс совершения платежа предельно прост:

- покупатель выбирает этот способ оплаты на сайте продавца и указывает номер телефона;

- на него он получает SMS, в котором указан код верификации;

- его нужно ввести в ответном сообщении и платёж считается осуществлённым;

- пользователь получает уведомление о платеже на мобильный телефон.

Важно: системы мобильных платежей обычно не переводят продавцу деньги сразу. Они лишь уведомляют его об оплате, после чего он оказывает услугу покупателю. Денежные средства перечисляются интернет-магазину после окончания расчетного периода, чаще всего календарного месяца.

Терминалы оплаты

Ещё один способ платежа, ради которого пользователю потребуется предпринять физические усилия, то есть дойти до терминала. Самыми популярными на сегодня являются Qiwi, которые можно встретить в большинстве супермаркетов и торговых центров. Для продавца комиссия обычно составляет 1,5% от суммы оплаты.

Целевая аудитория этого способа платежа — пенсионеры. Именно они неохотно осваивают интернет-технологии вроде электронных кошельков и мобильных платежей, а вот пополнять баланс сотового телефона или оплачивать другие услуги с помощью терминала для них удобно и привычно. Поэтому если товары вашего магазина востребованы у пожилых, обязательно включите данный метод оплаты в свой арсенал.

Наличные деньги

Несмотря на повсеместное распространение безналичных способов оплаты, старая добрая «наличка» не сдаёт свои позиции. В незнакомых интернет-магазинах многие предпочитают именно такой способ оплаты — расплатиться с курьером или на пункте выдачи уже после того, как увидят товар. Ведь в этом случае риски для покупателя сведены к минимуму.

Для продавца есть два способа реализации данной услуги:

- Доставлять заказы силами штатного курьера магазина. В этом случае, согласно действующему законодательству, понадобится касса нового образца или POS-терминал для учёта денежных средств. У курьера всегда должны быть при себе наличные деньги — они понадобятся ему для сдачи. Главный плюс этого способа расчетов — деньги продавец получает в тот же день.

- Заключить договор с курьерской службой. В этом случае заказы будут доставлять её сотрудники, а продавец оплачивать комиссию. Касса не понадобится, так как учет денежных средств также ведёт курьерская компания. В конце месяца или другого расчетного периода деньги, полученные за товар, поступят на счёт продавца.

Кредитование

Покупки в рассрочку предлагают многие офлайн-магазины бытовой техники, строительных материалов, верхней одежды и других крупных покупок. Они пользуются спросом и давно привычны.

В интернет-продажах такую опцию встретишь не часто. Однако предлагая её покупателю можно существенно увеличить продажи, ведь ему будут доступны те товары, которые он не может купить сразу. При этом интернет-магазин получает важное конкурентное преимущество и выгодно выделяется на фоне других.

Кредит оформляется следующим образом:

- покупатель выбирает кредитование как способ оплаты на сайте;

- далее ему необходимо заполнить анкету с паспортными и другими данными на сайте платежной системы;

- одобрение от финансовой организации, предоставляющей кредит, обычно поступает в течение нескольких минут;

- после этого с покупателя списывается первый взнос, а продавец отправляет товар;

- последующие платежи списываются в соответствии с графиком.

Владелец интернет-магазина может выбрать из нескольких вариантов условия, которые он предложит покупателю. Страхование кредита сводит риски к минимуму.

Как работают платежные системы на сайте

Проанализировав все возможные способы оплаты в интернет магазинах, владелец может впасть в уныние от необходимости подключать и настраивать каждую.

На самом деле существуют два пути:

- работа с каждым сервисом через платёжный шлюз, используемый для маршрутизации денежных средств и направления их в банк;

- использование агрегатора платежных систем.

Платежный агрегатор объединяет множество способов платежей в одном сервисе, позволяя клиенту интернет-магазина использовать любой из них.

Что нужно знать

Поскольку речь идёт о выручке магазина, к изучению платежных систем лучше подойти с особым вниманием. При выборе нужно учитывать следующие моменты.

Комиссия

С каждого проведенного платежа системы взимают комиссию. Получателем её будет банк эквайер, то есть принимающий оплату, а не эмитент, то есть выпустивший кредитную карту пользователя.

У агрегаторов комиссия нередко рассчитывается отдельно за каждый способ оплаты. На её размер также могут влиять тип бизнеса и оборот юридического лица, которое заключает договор.

Важно: внимательно изучите документацию платежной системы при заключении договора. Это поможет избежать скрытых комиссий и их индивидуального расчета на отдельные виды транзакций.

Подключение

Требуется выбрать платежную систему и заключить договор на обслуживание. Так как конкуренция среди подобных сервисов высока, наблюдается тенденция к упрощению порядка подключения.

Для того чтобы сайт подключили к платежной системе, он должен соответствовать требованиям. У каждого сервиса они свои и изменения в них происходят регулярно.

Основные «нетехнические» требования к сайту:

- заполненный сайт. Наличие описаний, фото, внутренних ссылок и т. п.;

- регистрация на домене второго, а не третьего уровня (доменное имя вида mysite.anothersite.com не подойдёт);

- наличие на сайте контактных данных — не только телефона и почты, но и юридического и фактического адресов магазина;

- платный хостинг. С размещенным на бесплатном интернет-магазином ни одна платёжная система сотрудничать не будет;

- цены должны присутствовать для каждого товара. Они могут быть указаны в национальной и/или иностранной валюте.

Если заявка на подключение будет отклонена, владелец магазина может устранить имеющиеся несоответствия и подать её повторно.

Техническая интеграция

Уровень сложности установки платежных систем на сайт зависит от того, является ли он самописным или работает на конструкторе. Во втором случае достаточно активировать соответствующий плагин.

Владельцам сайтов на самописных CMS повезло меньше — для интеграции системы платежей потребуется обратиться к программисту. Однако, специалистов, выполняющих данную операцию, найти несложно, ведь она очень востребована.

Какие есть платежные системы для интернет-магазинов

Определившись, как принимать платежи в интернет-магазине, необходимо подобрать платежную систему по своему вкусу. Помимо вышеперечисленных важны следующие моменты:

- география системы, особенно если в числе ваших покупатели есть жители не только России. Условия для платежей из стран СНГ, Европы, США и Канады, и т. п. необходимо изучать отдельно;

- условия вывода денежных средств. Как часто и насколько быстро вы можете их выводить.

Рассмотри популярные у предпринимателей сервисы более подробно.

![]()

WebMoney

Эта система является одной из старейших в Рунете — работает уже двадцать лет. Чтобы использовать её для приёма платежей потребуется получить аттестат продавца. Дополнительное преимущество сервиса в том, что он позволяет принимать оплату в Bitcoin. Если у вас высокотехнологичный продукт для аудитории, идущей в ногу со временем, – это то, что нужно.

Платежи в WebMoney остаются одними из самых безопасных. По желанию их можно защитить кодом протекции, который передаётся получателю. Его вводят в специальное поле для зачисления денежных средств.

Деньги продавцу поступают мгновенно. Комиссия составляет 0,8%, но не распространяется на переводы между кошельками одного типа.

Яндекс. Деньги

Эта система платежей, принадлежащая одноименному поисковику, является одной из наиболее популярных. Пользоваться ей существенно проще с точки зрения и понятного интерфейса, и легкости открытия кошелька.

Платформа для подключения – интернет-эквайринг Яндекс.Кассы. Предлагает достойный выбор платежных решений. Работает и с нерезидентами тоже, то есть подойдёт для регистрации иностранных интернет-магазинов.

Яндекс.Касса не отличается простотой настройки. Приготовьтесь потратить на работу в личном кабинете и согласования с менеджером несколько дней.

Платежная система Киви Кошелек

Для покупателя основное преимущество Qiwi – предельная простота. То, что называют в народе «проще некуда». Чтобы открыть кошелёк нужен только номер телефона, а сама операция займет меньше минуты.

Впрочем, продавцу, если он планирует выводить из системы более 60 тысяч рублей пройти процедуру идентификации всё же придётся. Выше уже упоминалось, что есть и ограничения на сумму платежа — он не может превышать 15 тысяч рублей.

Киви не берёт комиссию за платежи и переводы внутри системы. Однако за вывод средств она выше, чем в других аналогичных сервисах.

Робокасса

Эта платформа для интернет-эквайринга позволяет легко подключить её к интернет-магазину. С её помощью можно принимать следующие виды платежей:

- по банковским картам;

- электронные деньги;

- с помощью интернет-банков;

- с баланса мобильного телефона;

- через платежные терминалы.

К оплате принимаются не только карты Visa, но и Master Card. Причем на территории как России, так и СНГ, и Евросоюза. А вот для приёма платежей в США и Канаде Робокасса не подойдёт.

PayPal

Мировой лидер на рынке платежных систем. У этой системы 150 миллионов пользователей по всему миру.

В России ситуация иная. Система платежей работает для российских пользователей только с 2011 года. При этом они получают доступ к ограниченному функционалу с возможностью оплаты покупок и ввода денежных средств. Вывести их в российской версии нельзя.

Для приема платежей владельцу магазина потребуется корпоративный счет PayPal. Минимальная комиссия за использование системы составляет 3,9% от стоимости покупки + 10 рублей за каждую операцию.

Fondy

Fondy – международная платежная платформа, как и PayPal позволяющая принимать платежи со всего мира, но в отличие от последнего не имеющая ограничений, связанных с выводом средств или чем-то другим. Сервис ориентирован на работу не только с российскими, но также украинскими и европейскими интернет-магазинами. Оплату же он позволяет получать со всего мира.

Visa, MasterCard, Apple Pay или Google Pay – покупатели могут платить вам любым способом, тогда как вам достаточно иметь только один банковский счет, на который будут зачисляться все платежи независимо от валюты и используемой для оплаты платежной системы.

Есть у Fondy и другие преимущества:

- Быстрая и удобная оплата в несколько кликов.

- Высокий уровень защиты транзакций: сертификат безопасности PCI DSS, шифрование SSL, двухфакторная аутентификация 3-D Secure.

- Гибкая настройка платежей, в том числе напоминаний о незавершенных покупках.

- Мгновенный возврат средств при отмене покупки.

- Низкая комиссия за транзакцию.

- Сбор статистики по удачным и неудачным операциям.

Подключиться к Fondy тоже очень просто: до 2 дней для регистрации в системе и заключения договора, всего несколько действий для интеграции платежной кнопки на сайте. Платежная система одинаково хорошо работает, как в десктопных, так и в мобильных версиях интернет-магазинов.

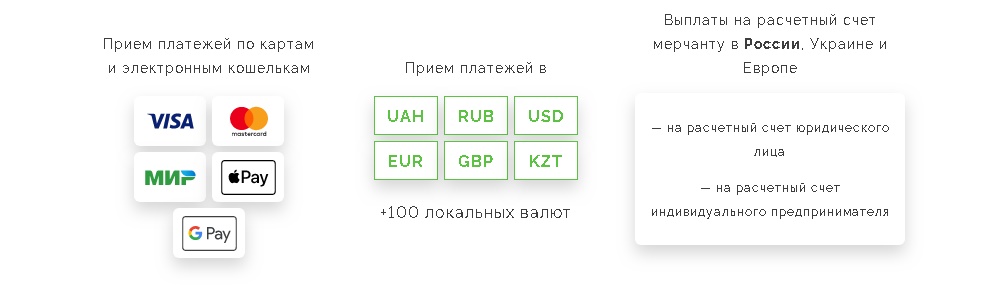

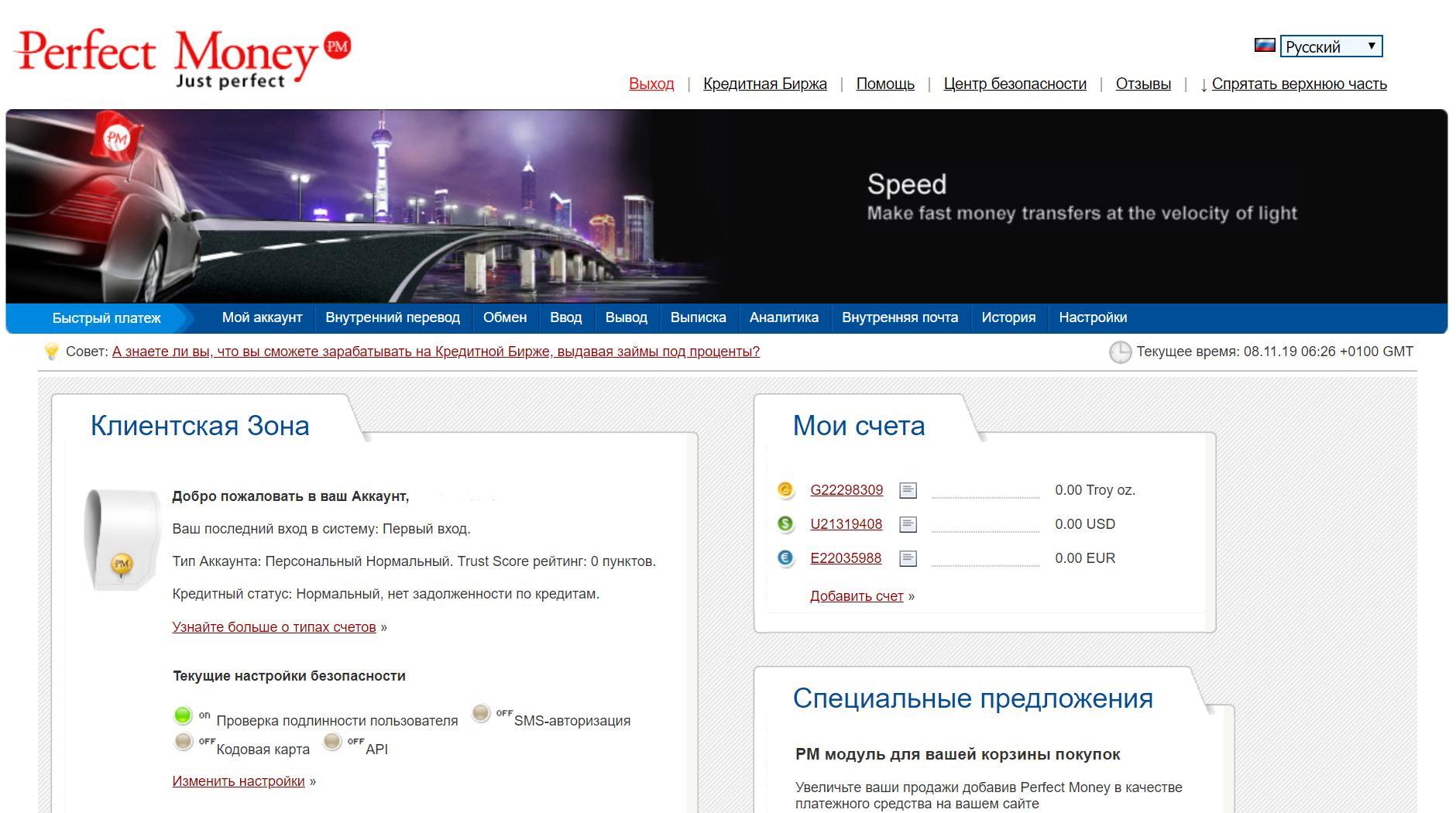

Perfect Money

Эта система проста в применении. Для регистрации нужно выполнить несколько несложных операций с использованием адреса электронной почты. Однако, чтобы получить доступ к полному функционалу системы, потребуется верификация с предоставлением сканированных копий документов.

Интернет-магазинам будут полезны детализированные выписки по операциям, которые облегчат ведение бухгалтерии. Система платежей работает не только с евро и долларами США, но и с Bitcoin.

Интересный факт: пользователям Perfect Money ежемесячно начисляются проценты на средства, которые хранятся на счете. В этом смысле аккаунт похож на обычный банковский вклад.

Комиссия за переводы внутри системы составляет 0,5%.

Как подключить онлайн-оплату к интернет-магазину

Если вашему интернет-магазину необходим онлайн-сервис по приёму платежей, алгоритм действий выглядит следующим образом:

- Выберите подходящую систему платежей с учетом комиссий, географии использования, требований к сайту и прочих особенностей, описанных выше.

- Проверьте требования, предъявляемые к сайтам, и соответствие им вашего магазина.

- Уточните подходит ли выбранная система платежей для интеграции в CMS вашего сайта.

- Обратитесь к менеджерам желаемой системы платежей и заключите договор на обслуживание.

- Подключите систему платежей на сайте с помощью специального плагина, если он предусмотрен в вашей CMS, или поставив задачу программисту, если сайт «самописный».

После этих пяти шагов ваш интернет-магазин готов к приёму платежей. Остаётся разместить на сайте ссылки на соответствующие способы платежа и написать для пользователей подробную инструкцию по их условиям их совершения.

Модуль е-коммерс

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Отслеживайте корзины, звонки, заявки и продажи с них с привязкой к источнику

- Постройте полную воронку продаж от бюджета на рекламу до ROI

- Отслеживайте какие категории и бренды чаще покупают

Заключение

Интернет-магазину сегодня не обойтись без платежных систем, рынок которых в стране постоянно развивается. Среди этих инструментов бизнеса можно найти подходящий под любые цели и задачи.

При выборе системы платежей внимание стоит обращать на три фактора:

требования к сайту;

техническая совместимость;

условия работы с данной системой в различных регионах, в том числе и размер комиссии.

При тщательном анализе каждого из них можно предложить пользователям действительно удобную и безопасную систему платежей. Это означает не только увеличить не только продажи, но и число постоянных клиентов, которые будут охотно возвращаться в ваш интернет-магазин для совершения покупок снова и снова.

Источник