- Пути повышения финансовой устойчивости предприятия

- Библиографическое описание:

- Пути повышения финансовой устойчивости предприятия

- Изучение финансового состояния предприятия ООО «Атлант» в аспекте финансовой устойчивости. Определение наличия источников средств для формирования запасов и затрат. Расчет коэффициентов финансового риска, автономии, маневренности, текущей задолженности.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- 2. 1 Финансовая устойчивость российских предприятий Анализ финансовой устойчивости, а в более широком смысле финансово-экономической устойчивости, является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом. Совершенно очевидно, что в этом случае финансовая устойчивость страны, в конечно счете, непосредственно зависит от финансовой устойчивости отдельно взятого предприятия. Россия заняла шестое место в рейтинге устойчивости финансового и экологического развития, составленном немецкими Allianz Insurance и Dresdner Bank. Она обогнала США, Великобританию и Германию, занявших 17, 7 и 9 места соответственно. Авторы отчета называют полученный результат «неожиданным». Всего в рейтинг вошли 18 стран. Самой устойчивой оказалась Швеция, за ней идет Австрия, а третье место благодаря развитому сельскохозяйственному сектору и поддержке биотоплива заняла Бразилия. Индекс устойчивости рассчитывался по пяти параметрам. По трем из них, объему внешнего долга, платежному балансу и объему чистых заимствований, у России наилучшие показатели. Еще по двум показателям — объемам выбросов углекислого газа и использованию энергии в расчете на единицу ВВП, страна оказалась внизу списка. По мнению исследователей, случай с Россией показал, что, возможно, следует строить рейтинг по каждому индикатору отдельно. Другие развивающиеся страны, в частности Китай и Индия, также обогнали США по устойчивости развития, но заняли лишь 13 и 16 места. Рейтинг устойчивости финансового и экологического развития является лишь небольшой частью исследования Allianz Insurance и Dresdner Bank, посвященном месту деловым условиями Германии в сравнении с другими развитыми и развивающимися странами. В общем списке Россия оказалась лишь 15. Возглавляет общий рейтинг Швеция. Стоит отметить, что в 2007 году министр финансов Алексей Кудрин заявил, что у России есть возможность за 10 лет создать экономику, равную по силе экономикам США, Германии или Франции. [22] 2.2 Анализ и оценка финансового состояния ООО «Атлант» Анализ абсолютных показателей финансовой устойчивости Для характеристики источников формирования запасов используется несколько показателей, отражающих степень охвата разных видов источников: 1. Наличие собственных оборотных средств (СОС), как разница между собственным капиталом и необоротными активами. Этот показатель характеризует капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В виде наличие оборотных средств можно записать: где IрП — I раздел пассива баланса; IрА — I раздел актива баланса. СОС нач = 509689 — 1102713 = -593024 СОС кон = 1001486 — 1765855 = -764369 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО — II раздел пассива баланса): СД нач = -593024 + 878814 = 285790 СД кон = -764369 + 1539703= 775334 3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК) (КК — стр. 610): ОИ нач = 285790 + 30000 = 315790 ОИ кон = 775334 + 41000 = 816334 Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования: 1. Излишек (+) или недостаток (-) собственных оборотных средств (Ф сос ): Ф сос нач = -593024 — 318175 = — 911199; Ф сос нач сос кон = -764369 — 480142 = — 1244511; Ф сос кон сд ): Ф сд нач = 285790 — 318175= -32385; Ф сд нач сд кон = 775334 — 480142= 295192; Ф сд кон > 0 3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (Ф ои ): Ф ои нач = 315790 — 318175= -2385; Ф ои нач ои кон = 816334 — 480142= 336192; Ф ои кон > 0 Полученные данные занесем в аналитическую табл. 1, которую заполним на основании полученных данных и данных формы №1 «Бухгалтерский баланс». Таблица 1 Анализ абсолютных показателей финансовой устойчивости Источник

Пути повышения финансовой устойчивости предприятия

Рубрика: Экономика и управление

Дата публикации: 06.07.2020 2020-07-06

Статья просмотрена: 2873 раза

Библиографическое описание:

Лядова, Ю. О. Пути повышения финансовой устойчивости предприятия / Ю. О. Лядова. — Текст : непосредственный // Молодой ученый. — 2020. — № 27 (317). — С. 199-201. — URL: https://moluch.ru/archive/317/72408/ (дата обращения: 18.11.2021).

В статье рассматриваются практические рекомендации по повышению финансовой устойчивости предприятия в современных условиях.

Ключевые слова: финансовый анализ, финансовая устойчивость, рекомендации по повышению, оценка финансовой устойчивости.

Развитие рыночной экономики способствует тому, что главным условием финансовой стабильности предприятия становится его финансовая устойчивость, которая представляет собой гарантию выживаемости и основу прочности занимаемого положения. В связи с этим обеспечение финансовой устойчивости в современных условиях является одной из наиболее важных задач. Кроме того, необходимо не только обеспечить стабильный уровень финансовой устойчивости, но и стремиться найти пути ее повышения.

Под финансовой устойчивостью понимается способность предприятия осуществлять свою деятельность, сохраняя равновесие активов и пассивов, при условии воздействия со стороны внешней и внутренней среды, что гарантирует его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого риска. [2]

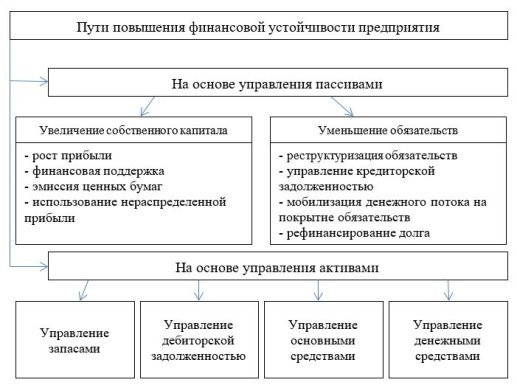

Необходимым условием для обеспечения финансовой устойчивости является рациональное сочетание собственных и заемных средств. Поэтому работа в области повышения финансовой устойчивости может осуществляться в двух направлениях: на основе управления пассивами и на основе управления активами (рис.1)

Рис. 1. Пути повышения финансовой устойчивости предприятия

Рассмотрим более подробно каждую из групп.

- Рекомендации, направленные на повышение финансовой устойчивости предприятия.

На основе управления пассивами

1) Увеличение собственного капитала:

– эмиссия будет способствовать быстрому привлечению денежных средств, что будет влиять на увеличение уставного капитала. Размещение новых акций среди существующих акционеров является одним из решений проблемы по выходу из кризиса, а также одной из возможностей повышения финансовой устойчивости;

– использование нераспределенной прибыли, которая представляет собой достаточно гибкий источник финансирования за отсутствия регламента по использованию средств. В связи с этим, данные финансовые ресурсы могут быть направлены на осуществление высоко рисковых проектов, а также на реализацию мероприятий, направленных на улучшение финансового состояния предприятия [3];

– получение финансовой помощи — представляет собой получение средств от органов федеральной, региональной или местной власти, а также собственниками предприятия без соответствующего увеличения доли обязательств;

– рост прибыли — один из самых распространенных механизмов увеличения собственного капитала. Прибыль представляет собой источник финансирования предприятия и может быть направлена на развитие хозяйственной деятельности, что благоприятно скажется на укреплении позиций хозяйствующего субъекта и, как следствие, его финансовой устойчивости.

2) Снижение обязательств:

– реструктуризация обязательств подразумевает пересмотр условий обслуживания долга, а также изменение ранее согласованных условий кредитного договора. В качестве конкретных примеров могут служить: замена денежных выплат на акции; пролонгация заемного капитала; замена одного обязательства другим; в отдельных случаях прощение долга;

– мобилизация денежного потока на покрытие обязательств — высвобождение денежных средств для погашения обязательств за счет ускорения сбора дебиторской задолженности;

– управление кредиторской задолженностью — кредиторская задолженность является одним из наиболее часто используемых источников финансирования деятельности. С одной стороны кредиторская задолженность может рассматриваться в качестве временного беспроцентного кредита, но с другой стороны значительная доля кредиторской задолженности в пассиве баланса может негативно сказаться на финансовой устойчивости предприятия. В связи с этим грамотное управление кредиторской задолженностью позволит предприятию получить гибкое финансирование своей деятельности [1, 4].

– рефинансирование долга — представляет собой заимствование денежных средств у банка для погашения кредита, взятого у другой кредитной организации. Рефинансирование осуществляется с целью получения более оптимальной процентной ставки по кредиту, увеличения срока кредитования, возможное изменение при необходимости валюты кредита, а также с целью изменения в сторону уменьшения ежемесячной суммы платежа.

На основе управления активами

1) Управление дебиторской задолженностью.

Рост дебиторской задолженности отрицательно сказывается на финансовом положении предприятия, поскольку денежные средства, которые должны будут получены от покупателей в будущем, не могут принимать участия в обороте и, как следствие, не приносят дохода. Поэтому перед руководством стоит задача сокращения оборачиваемости дебиторской задолженности [5]. Мероприятия по управлению дебиторской задолженности могут быть реализованы как при работе с клиентами (стимулирование к осуществлению досрочной оплаты; использование бартерных сделок; взаимозачеты; использование аккредитивной формы расчетов и т. д.).

Другим направлением при работе с дебиторской задолженностью является рефинансирование, то есть перевод дебиторской задолженности в высоколиквидные формы активов, преимущественно — деньги. В качестве основных форм рефинансирования выступают факторинг, форфейтинг, цессии, использование векселей, полученных от покупателей.

2) Управление запасами.

Значительный объем запасов в общем объеме активов предприятия негативно сказывается на прибыльности, поскольку требуются значительные средства на содержание и хранение, а также негативно влияет на оборачиваемость всех фондов. Основными мероприятиями по управлению запасов с целью минимизации их влияния на финансовую устойчивость предприятия могут быть: нормирование и планирование запасов; грамотная организация снабжения, формирования и хранения запасов; контроль уровня и состояния запасов и т. д.

3) Управление основными средствами.

– продажа — представляет собой один из способов расчета с кредиторами и снижению налоговой нагрузки за счет сокращения суммы имущественного налога;

– аренда — сдача в аренду неиспользуемых основных средств предприятия может способствовать увеличению его доходов и, как следствие, прибыли;

– переоценка — осуществляется не чаще одного раза в год, в результате чего происходит дооценка объектов основных средств, которая приводит к увеличению добавочного капитала, являющегося частью собственных средств предприятия.

4) Управление денежными средствами.

Управление денежными потоками напрямую влияет на финансовое состояние предприятия, поскольку от наличия необходимого количества денежных средств зависит возможность принятия эффективных решений, направленных на реализацию проектов, на оплату кредиторской задолженности, приобретение оборудования, сырья, материалов. Кроме того, денежные средства могут быть трансформированы в другие активы или направлены на погашение обязательств [7]. Управление денежными средствами заключается в синхронности притоков и оттоков во времени их поступления и объемов [6].

Таким образом, финансовая устойчивость отражает то, насколько грамотно предприятие распоряжается имеющимися в наличии денежными средствами, поскольку это дает возможность свободно маневрировать финансовыми ресурсами, обеспечивать бесперебойный производственный процесс. Поэтому эффективная работа в области управления активами и пассивами предприятия будет способствовать повышению финансовой устойчивости, что позволит противостоять негативному внешнему влиянию и преумножению своих активов.

- Базилевич А. Р., Сирченко А. Е. Проблемы и пути повышения финансовой устойчивости организации // Молодой ученый. — 2019. — № 37. — С. 116–118.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учеб. пособие / Г. В. Савицкая. — М.: ИНФРА-М, 2010. — 352 с.

- Хасанов Т. Ю., Пономарева Л. Н., Проблема использования нераспределенной прибыли, как источника финансирования бизнеса/Т. Ю. Хасанов, Л. Н. Пономарева// Сборник трудов конференции «Механизм обеспечения конкурентоспособности качества экономическогог роста в условиях модернизации экономики». — 2019. — С.133–135

- Экономика предприятия: учеб. пособие / А. И. Ильин [и др.]; под общ. ред. А. И. Ильина. — 4 — е изд., стер. — М.: Новое знание, 2014. — 698с.

- Жулина Е. Г., Управление задолженностью в системе методов управления конкурентоспособностью предприятия/ Е. Г. Жулина/ Актуальные проблемы Управления: Теория и практика. — 2016–77–83

- Кадеева Е. Н., Иванова Л. Р., Сорокина А. В., Совершенствование системы управления денежными потоками как фактор повышения финансовой устойчивости предприятия/Управление устойчивым развитием. — 2019 — № 1(20) — С. 29–34

- Шулико Е. В. К вопросу эффективного управения денежными потоками организации в современных условиях // Инновационная наука. — 2015. — № 11. — С. 211–217.

Источник

Пути повышения финансовой устойчивости предприятия

Изучение финансового состояния предприятия ООО «Атлант» в аспекте финансовой устойчивости. Определение наличия источников средств для формирования запасов и затрат. Расчет коэффициентов финансового риска, автономии, маневренности, текущей задолженности.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 12.12.2012 |

| Размер файла | 170,8 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://allbest.ru/

Размещено на http://allbest.ru/

Белгородский государственный технологический университет им. В.Г. Шухова

Кафедра финансового менеджмента

по дисциплине «Финансовый менеджмент»

на тему: «Пути повышения финансовой устойчивости предприятия»

Руководитель курсового проекта проф. Веретенникова Ираида Ивановна

Глава 1. Сущность финансовой устойчивости и методика ее определения

1.1 Понятие финансовой устойчивости и методика ее определения

1.2 Факторы, влияющие на финансовую устойчивость

Глава 2. Анализ финансовой устойчивости предприятия

2.1 Финансовая устойчивость российских предприятий

2.2 Анализ и оценка финансового состояния ООО «Атлант»

Глава 3. Пути повышения финансовой устойчивости предприятия

Основой финансовой стабильности экономики России является финансовая устойчивость организации, так как именно она служит залогом выживаемости и основой прочного положения организации. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства. [14;306]

Оценка финансовой устойчивости и платежеспособности является также основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия.

Предмет работы — финансовое состояние предприятия в аспекте финансовой устойчивости. Объектом исследования является Общество с ограниченной ответственностью «Атлант».

Цель работы заключается в выявлении уровня финансовой устойчивости предприятия и разработка путей его повышения.

Задачей работы является: определить наличие источников средств для формирования запасов и затрат; оценить финансовую устойчивость предприятия с помощью коэффициентов финансового риска, долга, автономии, финансовой устойчивости, маневренности, устойчивости структуры мобильных средств, обеспеченности оборотного капитала собственными источниками.

Существует множество методик оценки финансовой устойчивости предприятия. Для данного предприятия наиболее близко подходит методика Шеремета А.Д. и Сайфулина Р.С., а также разработка Ковалева В.В.

Глава 1. Сущность финансовой устойчивости и методика ее определения

1.1 Понятие финансовой устойчивости и методика ее определения

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает внешним ее проявлением.

Платежеспособность — это способность предприятия своевременно полностью выполнять свои платежеспособные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Оценка платежеспособности проводится на конкретную дату, путем проверки наличия денежных средств на расчетных, валютных счетах и наличия краткосрочных финансовых вложений. Наличие значительных остатков денежных средств свидетельствует о платежеспособности предприятия на определенную дату. Однако наличие незначительной суммы не всегда означает, что предприятие платежеспособно. Хроническая нехватка денежной наличности, наличие просроченной кредиторской задолженности, задержка платежей, длительное непрерывное пользование кредитами может привести к банкротству предприятия. Гарантированная платежеспособность предприятия предполагает, кроме всего прочего, сохранение платежеспособности в условиях допустимого уровня предпринимательского риска, обусловленного как характером деятельности самого предприятия, так и колебаниями рыночной конъюнктуры. [21;217]

Под финансовой устойчивостью предприятия понимается такое распределение и использование финансовых ресурсов, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Кредитоспособность — это способность предприятия своевременно возвратить взятую ссуду с уплатой причитающихся процентов.

Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и рост эффективности использования капитала, т.е. рентабельности.

Финансово устойчивым является такой субъект хозяйствования, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и рассчитывается по своим обязательствам в установленный срок.

Финансовая устойчивость обеспечивается всей производственно-хозяйственной деятельностью предприятия, и ее высшим проявлением является способность предприятия развиваться преимущественно за счет собственных источников финансирования.

Финансовая устойчивость — целеполагающее свойство финансового анализа, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения и содержания анализа. Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительную перспективу, которая связана с общей финансовой структурой организации, степенью ее зависимости от кредиторов и инвесторов, а также с условиями, на которых привлечены и обслуживаются внешние источники средств. Так, многие бизнесмены предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неудобное» время. Не менее важной является оценка финансовой устойчивости в краткосрочном плане, что связано с ликвидностью баланса и оборотных активов, а также с платежеспособностью организации. [2;193]

Платежеспособность характеризуется степенью ликвидности оборотных активов и свидетельствует о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Экономические термины «ликвидность» и «платежеспособность» в современной экономической литературе часто смешиваются, подчас подменяя друг друга. Несмотря на то, что эти два понятия очень схожи, между ними все-таки существует определенная разница: если первое в большей мере является внутренней функцией организации, которая сама выбирает формы и методы поддержания своей ликвидности на уровне установленных либо общепринятых норм, то второе, как правило, относится к функциям внешних субъектов.

Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой уже берет на себя не только само юридическое лицо, но и определенный внешний субъект, заинтересованный в подконтрольности данного лица. От степени ликвидности баланса зависит платежеспособность предприятия.

Разнообразие факторов, влияющих на устойчивость, подразделяет ее на внутреннюю и внешнюю (рис.1):

Рис.1. Виды устойчивости коммерческой организации

* внутренняя устойчивость — это такое состояние организации, т. е. состояние структуры производства и предоставления услуг, и динамика, при котором обеспечивается стабильно высокий результат функционирования.

В основе ее достижения лежит принцип активного реагирования на изменение среды хозяйствования;

* внешняя устойчивость обусловлена стабильностью экономической среды, в рамках которой действует организация, достигается соответствующей системой управления в масштабах всей страны, т.е. управлением извне.

Многообразие причин обусловливает разные грани общей устойчивости применительно к предприятию; она может быть (рис.1):

* «унаследованная» устойчивость — является результатом наличия определенного запаса финансовой прочности организации, сформированного в течение ряда лет, защищающего ее от случайностей и резких изменений внешних неблагоприятных, дестабилизирующих факторов;

* технико-экономическая устойчивость — отражает эффективность инвестиционных проектов, уровень материально-технической оснащенности, организации производства, труда, управления; предполагает движение денежных потоков, которые обеспечивают получение прибыли и позволяют эффективно развивать производство;

* финансовая устойчивость — отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными средствами организации и путем их эффективного использования способствует бесперебойному процессу производства и реализации, расширению и обновлению. Она отражает соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками. Финансовая устойчивость — это главный компонент общей устойчивости организации. Определение ее границ относится к числу наиболее важных экономических проблем в условиях рыночной экономики, так как недостаточная финансовая устойчивость может привести к неплатежеспособности организации, а избыточная — будет препятствовать развитию, отягощая затраты излишними запасами и резервами. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое, с одной стороны, соответствует требованиям рынка, а с другой стороны — отвечает потребностям развития организации. Отсюда сущность финансовой устойчивости определяется эффективным формированием, распределением, использованием финансовых ресурсов, и формы ее проявления могут быть различны. [19;357]

В сложившихся условиях финансовую устойчивость можно структурировать как:

* текущую — на конкретный момент времени;

* потенциальную — связанную с преобразованиями с учетом изменяющихся внешних условий;

* формальную — создаваемую и поддерживаемую государством, извне;

* реальную — в условиях конкуренции, с учетом возможностей осуществления расширенного производства (рис.2).

Рис.2. Виды финансовой устойчивости коммерческой организации

Любая наука базируется на общепринятых, обоснованных теоретических понятиях. Трактовка в профессиональном финансовом лексиконе термина «финансовая устойчивость» по-прежнему остается весьма размытой и неоднозначной. В зарубежной экономической литературе и мировой практике различие трактовки понятия «финансовая устойчивость» объясняется наличием двух подходов к анализу баланса: традиционного и современного функционального анализа ликвидности баланса. С учетом наличия этих двух разных подходов аналитики по-разному раскрывают понятие финансовой устойчивости. [13;664]

На основе традиционного анализа ликвидности баланса финансовая устойчивость предприятия определяется правилами, направленными одновременно на поддержание равновесия финансовых структур и на избежание рисков для инвесторов и кредиторов, т.е. рассматриваются традиционные правила финансового стандарта, которые включают:

* правило минимального финансового равновесия, которое основано на наличии обязательной положительной ликвидности, т. е. необходимо предусматривать запас финансовой прочности, выступающий в сумме превышения величины текущих активов над превышением обязательств в связи с риском возникновения несоответствия в объемах времени, скорости оборачиваемости краткосрочных элементов актива и пассива баланса;

* правило максимальной задолженности — краткосрочные долги покрывают кратковременные нужды, традиционный финансовый стандарт устанавливает предел покрытия задолженности предприятия собственными источниками средств: долго- и среднесрочные долги не должны превосходить половины постоянного капитала, который включает собственные источники средств и приравненные к ним долгосрочные заемные источники средств;

* правило максимального финансирования, которое учитывает осуществление предыдущего правила: обращение к заемному капиталу не должно превосходить определенного процента сумм всех смотренных вложений, а процент колеблется в зависимости от разных условий кредитования.

На основе функционального анализа ликвидности баланса финансовая устойчивость определяется при соблюдении следующих требований:

* поддержание финансового равновесия путем включения в состав стабильных размещений средств, покрываемых за счет постоянного капитала, помимо вложений в основные средства, и потребности в оборотных активах, под которыми понимается часть постоянного капитала, используемого для их формирования.

Таким образом, стабильные ресурсы — постоянный капитал и приравненные к нему средства должны полностью покрывать стабильно размещенные активы. Соотношение меньше 100% свидетельствует о том, что часть стабильных размещений средств была финансирована нестабильными ресурсами, выступающими в форме краткосрочных обязательств, что выявляет финансовую уязвимость организации. Что касается краткосрочного финансирования, то здесь исходят из того, что сумма потребности в оборотных активах (в размере источников собственных оборотных средств) меняется в течение отчетного периода, и эти изменения могут привести:

— либо к излишнему обеспечению оборотными активами, в результате чего временно появляются свободные источники собственных оборотных средств;

— либо к неудовлетворению потребности в оборотных активах, вследствие чего приходится использовать заемные средства;

* оценка общей задолженности — подходы (функциональный и традиционный анализ ликвидности баланса) к анализу финансовой устойчивости одинаковы. Но здесь добавляется определение уровня общей задолженности организации, установленной путем соотношения величины всех заемных средств с величиной собственных, соблюдение вышеуказанных требований позволяет обеспечить так называемое основное равенство денежных средств. [5;211]

Основными процедурами анализа финансовой устойчивости является анализ:

— обеспеченности запасов и затрат основными экономически обоснованными источниками их формирования;

— состава и структуры источников финансирования предприятия;

— стабильности и «качества» собственного капитала;

— запаса финансовой прочности предприятия;

— относительных показателей финансовой устойчивости;

Подходы к формированию набора коэффициентов, характеризующих финансовую устойчивость, могут быть различны. Практически все коэффициенты финансовой устойчивости производны от структуры активов и пассивов. Учитывая влияние различных факторов на финансовую устойчивость предприятия, анализ последней дополняется показателями ликвидности, оборачиваемости, рентабельности, инвестиционной привлекательности. В силу их значимости для инвесторов, кредиторов, собственников они выделяются в отдельные направления анализа финансового состояния предприятия.

Современная экономическая наука имеет в своем распоряжении огромное количество разнообразных приемов и методов оценки финансовых показателей, которые в условиях становления рыночных отношений изменяются в связи с возрастанием требований, предъявляемых к анализу. Возможность реальной оценки финансовой устойчивости организации обеспечивается определенной методикой анализа, соответствующим информационным обеспечением и квалифицированным персоналом.

На разных этапах анализа могут применяться различные методы, разработанные изначально в других экономических науках и присущие только ей, так как наблюдается процесс взаимопроникновения и взаимозаимствования научного инструментария различных наук. [11;70]

В настоящее время разработано и используется множество методик оценки финансового состояния предприятия, таких как методика Шеремета А.Д.,Ковалева В.В., Донцовой Л.В., Никифоровой Н.А., Стояновой Е.С., АртеменкоВ.Г., Белендира М.В. и другие. И отличие между ними заключается в подходах, способах, критериях и условиях проведения анализа. В данной курсовой работе используется методика Шеремета А.Д. и Сайфулина Р.С. Используемая методика предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной экономики. Методы анализа финансовой устойчивости приведены на рис.4.

Рис. 4. Методы анализа финансовой устойчивости

Для оценки управления деятельностью организации, кроме методов анализа, наука и практика выработала специальные инструменты — экономические показатели, назначение которых — измерение и оценка сущности экономического явления.

Организация представляет собой сложную систему, состоящую многих подсистем, поэтому и оценка ее устойчивости должна характеризоваться комплексностью подхода, т. е. использованием системы показателей финансовой устойчивости. Состав показателей разнообразный — это и абсолютные, и относительные показатели. Большое значение в анализе финансовой устойчивости организации имеет использование абсолютных показателей: величины собственного и заемного капитала, активов, денежных средств, дебиторской и кредиторской задолженности, прибыли, а также абсолютных показателей, рассчитываемых на основе отчетности, таких, как чистые активы, собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами, величина устойчивых пассивов. Данные показатели являются критериальными, поскольку с их помощью формируются критерии, позволяющие определить качество финансового состояния.

Исключительно важную роль в современных условиях в анализе финансовой устойчивости играют относительные величины, так как они сглаживают искажающее влияние инфляции на отчетный материал. Распространенность их (87% из используемых в анализе) обусловлена определенным преимуществом перед абсолютными, так как они позволяют сопоставить несопоставимые по абсолютным величинам объекты, более устойчивые в пространстве и времени, поэтому характеризуют более однородные вариационные ряды, а также улучшают статистические свойства показателей. Показатели для оценки финансовой устойчивости организации должны быть не набором, а системой. Это значит, что они должны:

* не противоречить друг другу;

* не дублировать друг друга;

* не оставлять «белых пятен» в деятельности организации;

* отражать наиболее существенные стороны их деятельности.

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей.

Обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств формирования запасов и затрат, получаемый в виде разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность запасов и затрат такими источниками, как собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность поставщикам, зачтенная банком при кредитовании.

Для определения уровня финансовой устойчивости предприятия необходим анализ:

§ состава и размещения активов и пассивов хозяйствующего субъекта;

§ динамики и структуры источников финансовых ресурсов;

§ наличия собственных оборотных средств;

§ наличия и структуры оборотных средств;

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

В ходе анализа необходимо определить степень финансовой устойчивости на начало и конец периода, оценить изменение финансовой устойчивости за отчетный период, определить причины изменений.

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период и за ряд лет.

Кроме того, для оценки финансового состояния необходимо использовать экспертные оценки величин, характеризующие оптимальные или критические (пороговые), с точки зрения устойчивости финансового состояния, значения показателей, оценить изменения этих коэффициентов за истекший период, сделать вывод о том, как изменились отдельные характеристики финансового состояния за отчетный год.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое состояние и тенденции его изменения.

Таким образом основными показателями, характеризующими финансовую устойчивость, являются: коэффициент финансовой автономии, коэффициент финансовой зависимости, коэффициент финансового риска.

Таким образом анализ коэффициентов — это нахождение соотношения между двумя отдельными показателями. Коэффициентов много, но всех их можно объединить в 5 групп по характеристикам:

а) возможности погашения текущих обязательств;

б) движения текущих активов;

в) собственного капитала;

г) результатов основной деятельности;

д) информации о состоянии рынка.

Методика анализа названных выше коэффициентов состоит в сравнении:

§ фактических коэффициентов текущего года с прошлогодними;

§ фактических коэффициентов с нормативами;

§ фактических коэффициентов предприятия с показателями конкурентов

§ фактических коэффициентов с отраслевыми показателями.

Изолированное изучение структуры капиталов не дает полной характеристики финансового положения. Общую оценку финансовой устойчивости предприятия можно получить путем расчета коэффициента покрытия внеоборотных активов стабильными финансовыми источниками (собственными и приравненными к ним средствами):

Этот коэффициент должен быть больше 1 (или 100%), поскольку за счет долгосрочных источников должны финансироваться не только нематериальные активы, основные средства, капитальное строительство, долгосрочные финансовые инвестиции, но формироваться необходимая для нормальной работы часть материально-производственных запасов и дебиторской задолженности. [6;204]

1.2 Факторы, влияющие на финансовую устойчивость

В сложившейся экономической обстановке в условиях преобразования системы экономических отношений происходят коренные изменения деятельности организаций, и согласно целям реформирования они должны привести к созданию хозяйствующих субъектов, обязанных обеспечивать реальную финансовую устойчивость. Для этого руководству организации следует быстро реагировать на ограничения, создаваемые системой экономических отношений, маневрируя финансовыми ресурсами и производственными программами. Необходимо «выработать иммунитет» к воздействию внешних и внутренних факторов, нарушающих воспроизводственную деятельность организации. Таким образом, финансовая деятельность любой организации представляет собой комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных факторов.

Факторы, влияющие на финансовое состояние предприятия, делятся на внешние и внутренние. Причинами неблагополучного положения организации, в первую очередь, являются системные макроэкономические причины, особенно в условиях нестабильной экономики. При изучении внешних факторов, формирующих финансовую устойчивость организации, можно выделить следующие основные характеристики:

* тесная взаимосвязь внешних факторов с внутренними и между собой;

* сложность внешних факторов, затрудненность или отсутствие их количественного выражения;

* неопределенность, являющаяся функцией количества и уверенности в информации, которой располагает организация по поводу конкретного фактора, поэтому чем неопределеннее внешнее окружение, тем значительно сложнее выявить, в какой степени и к каким последствиям приведет тот или иной внешний фактор. [16;117]

Таким образом, в условиях нестабильной экономики практически невозможно использовать количественный метод оценки, позволяющий упорядочить изучаемые внешние факторы и приводить их в сопоставимый вид. Отсюда сделать какие-либо точные прогнозы по поводу формирования финансовой устойчивости организации (с учетом изучения внешних факторов) практически невозможно. Поэтому их следует отнести к разряду неуправляемых. При этом внешние факторы влияют на внутренние. Следует отметить прямую (банкротство должников) и косвенную (социальную) воздейственность внешних факторов на финансовую устойчивость — такое разделение позволяет более корректно оценивать характер и степень влияния их на устойчивость организации.

Рис.5. Факторы, влияющие на финансовую устойчивость организации

Конечно, бороться со многими внешними факторами отдельным предприятиям не по силам, но в создавшихся условиях им остается проводить такую собственную стратегию, которая позволила бы смягчить негативные последствия общего спада производства.

Внешние факторы, неподвластные воле предприятия, и внутренние, зависящие от организации его работы, классифицируются по месту возникновения (рис. 5). Для рыночной экономики характерно и необходимо активное реагирование управления организации на изменение внешних и внутренних факторов.

В целом можно сказать, что финансовая устойчивость — это комплексное понятие, обладающее внешними формами проявления, формирующееся в процессе всей финансово-хозяйственной деятельности, находящееся под влиянием множества различных факторов.

На финансовую устойчивость субъекта хозяйствования, даже на отдельно взятый показатель, могут влиять многочисленные разнообразные причины. Необходимо установить наиболее существенные причины, решающим образом оказавшие воздействие на изменение показателей. В связи с тем, что показатели между собой связаны, нельзя их брать изолированно. [15;292]

2. 1 Финансовая устойчивость российских предприятий

Анализ финансовой устойчивости, а в более широком смысле финансово-экономической устойчивости, является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом.

Совершенно очевидно, что в этом случае финансовая устойчивость страны, в конечно счете, непосредственно зависит от финансовой устойчивости отдельно взятого предприятия.

Россия заняла шестое место в рейтинге устойчивости финансового и экологического развития, составленном немецкими Allianz Insurance и Dresdner Bank. Она обогнала США, Великобританию и Германию, занявших 17, 7 и 9 места соответственно. Авторы отчета называют полученный результат «неожиданным».

Всего в рейтинг вошли 18 стран. Самой устойчивой оказалась Швеция, за ней идет Австрия, а третье место благодаря развитому сельскохозяйственному сектору и поддержке биотоплива заняла Бразилия.

Индекс устойчивости рассчитывался по пяти параметрам. По трем из них, объему внешнего долга, платежному балансу и объему чистых заимствований, у России наилучшие показатели. Еще по двум показателям — объемам выбросов углекислого газа и использованию энергии в расчете на единицу ВВП, страна оказалась внизу списка. По мнению исследователей, случай с Россией показал, что, возможно, следует строить рейтинг по каждому индикатору отдельно.

Другие развивающиеся страны, в частности Китай и Индия, также обогнали США по устойчивости развития, но заняли лишь 13 и 16 места.

Рейтинг устойчивости финансового и экологического развития является лишь небольшой частью исследования Allianz Insurance и Dresdner Bank, посвященном месту деловым условиями Германии в сравнении с другими развитыми и развивающимися странами. В общем списке Россия оказалась лишь 15. Возглавляет общий рейтинг Швеция. Стоит отметить, что в 2007 году министр финансов Алексей Кудрин заявил, что у России есть возможность за 10 лет создать экономику, равную по силе экономикам США, Германии или Франции. [22]

2.2 Анализ и оценка финансового состояния ООО «Атлант»

Анализ абсолютных показателей финансовой устойчивости

Для характеристики источников формирования запасов используется несколько показателей, отражающих степень охвата разных видов источников:

1. Наличие собственных оборотных средств (СОС), как разница между собственным капиталом и необоротными активами. Этот показатель характеризует капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В виде наличие оборотных средств можно записать:

где IрП — I раздел пассива баланса;

IрА — I раздел актива баланса.

СОС нач = 509689 — 1102713 = -593024

СОС кон = 1001486 — 1765855 = -764369

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО — II раздел пассива баланса):

СД нач = -593024 + 878814 = 285790

СД кон = -764369 + 1539703= 775334

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК) (КК — стр. 610):

ОИ нач = 285790 + 30000 = 315790

ОИ кон = 775334 + 41000 = 816334

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (Ф сос ):

Ф сос нач = -593024 — 318175 = — 911199; Ф сос нач сос кон = -764369 — 480142 = — 1244511; Ф сос кон сд ):

Ф сд нач = 285790 — 318175= -32385; Ф сд нач сд кон = 775334 — 480142= 295192; Ф сд кон > 0

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (Ф ои ):

Ф ои нач = 315790 — 318175= -2385; Ф ои нач ои кон = 816334 — 480142= 336192; Ф ои кон > 0

Полученные данные занесем в аналитическую табл. 1, которую заполним на основании полученных данных и данных формы №1 «Бухгалтерский баланс».

Таблица 1 Анализ абсолютных показателей финансовой устойчивости

Источник