- Учет поступления основных средств

- Документальная регламентация поступления основных фондов

- Первичные документы – основания для учета вводимых основных фондов

- Первичная стоимость ОС

- Аналитический и синтетический и учет ОС

- Каким путем могут поступать на предприятие основные активы

- Учет в зависимости от способов поступления ОС

- Неучтенные основные средства

- Как правильно оформлять основные средства в бухгалтерском учете

- Способы поступления объектов основных средств в организацию:

- Документальное оформление поступления объектов основных средств

- Ремонт, реконструкция, модернизация основных средств

- Выбытие основных средств

- Пример списания основных средств по причине износа

- Учёт основных средств в 1C

- Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

- Перемещение основных средств в 1С

- Инвентаризация основных средств в 1С

- Списание основных средств в 1С

- Амортизация основных средств в 1С

- Прочие документы учета основных средств

Учет поступления основных средств

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Документальная регламентация поступления основных фондов

Для учета поступивших в организацию материальных активов следует руководствоваться официальными нормативными актами:

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

- Приказом об утверждении ПБУ Министерства финансов России от 30 марта 2001 г. N 26н;

- классификацией основных имущественных активов по амортизационным группам (утверждена постановлением Правительства РФ от 01.01.2002 г. № 1).

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Первичная стоимость ОС

В данные учетные документы в обязательном порядке заносится первичная стоимость основных производственных фондов, ее составляют затраты, которые по факту понесло предприятие на:

- приобретение;

- доставку;

- монтаж;

- сооружение;

- приобретение сырья для создания;

- уплату госпошлины на получение права и др.

ВАЖНО! В первичную стоимость поступивших основных фондов не входит сумма налога НДС и других сборов, подлежащих возмещению.

Аналитический и синтетический и учет ОС

Синтетический учет – это отображение первоначальной (в некоторых случаях, восстановительной) стоимости основного имущественного фонда на счете 01 «Основные средства».

Аналитический учет – отражение динамики каждого конкретного основного средства в любой момент времени (в результате данных этого учета всегда можно узнать, в каком состоянии находится каждый конкретный актив и какова его стоимость на текущий момент).

Каким путем могут поступать на предприятие основные активы

Основные фонды могут поступать в распоряжение предприятия различными способами. Самые распространенные из них следующие:

- покупка у поставщика за денежный эквивалент;

- создание собственными силами предприятия;

- получение в дар (безвозмездно) согласно договору;

- внесение в ООО уставного капитала или его доли;

- бартер;

- получение за вознаграждение в форме, отличной от денежной, по соответствующему договору.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

- Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

- стоимость приобретенного актива без НДС (дебет 08, кредит 60);

- дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

- выделение НДС (дебет 19, кредит 60 или 76);

- введение основного актива в эксплуатацию (дебет 01, кредит 08).

- Принятие по договору дарения. Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

- Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

- Д01 К08 — данный материальный актив вводится в эксплуатацию;

- Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

- имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

- основной актив вводится в эксплуатацию (дебет 01, кредит 08).

- оплата труда подрядчиков (дебет 08, кредит 60 или 76);

- стоимость сырья, материалов (дебет 08, кредит 10);

- все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

- выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

- ввод нового актива в эксплуатацию (дебет 01, кредит 08).

- прием средства к учету (дебет 01, кредит 08);

- средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Неучтенные основные средства

Периодически на всех предприятиях проводится инвентаризация – дополнительный, промежуточный учет всех имущественных активов. Иногда результатом проведенной инвентаризации может стать обнаружение одного или нескольких основных средств, не поставленных на учет ранее.

Такие фонды подлежат обязательному оприходованию.

Для этого нужно выяснить их рыночную стоимость, которая будет действительна на момент обнаружения (этот момент и определит дату внесения на баланс). Учет должен быть произведен на счете «Основные средства» (дебет 01, кредит 91).

Источник

Как правильно оформлять основные средства в бухгалтерском учете

онлайн-обучение с выдачей документа об образовании

Из этой статье вы узнаете, какие документы оформить при поступлении, модернизации, ремонте, реконструкции, ликвидации, выбытии основных средств. Кстати, как отличить одно от другого?

Способы поступления объектов основных средств в организацию:

- приобретение за плату;

- внесение в счет вклада в уставный капитал;

- полученные по договору дарения (безвозмездно);

- приобретение по договору мены;

- создание собственными силами;

- создание подрядным способом.

Документальное оформление поступления объектов основных средств

«Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях».

Ремонт, реконструкция, модернизация основных средств

Устранение неисправностей объекта основных средств, замена деталей можно считать ремонтом основных средств.

Под модернизацией, реконструкцией понимается улучшение первоначально принятых нормативных показателей функционирования объекта основных средств, например, увеличение срока полезного использования, мощности и т п.

Расходы на проведение ремонта объекта основного средства следует включать в состав расходов по обычным видам деятельности в том периоде, когда производился ремонт, а расходы на реконструкцию, модернизацию — в состав капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта.

Согласно п. 27 ПБУ 6/01, затраты на реконструкцию, модернизацию увеличивают первоначальную стоимость основных средств. Порядок начисления амортизации после завершения реконструкции, модернизации прописан в п. 60 Методических указаний по учету основных средств.

После завершение ремонта, реконструкции, модернизации составляется Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Выбытие основных средств

Причины выбытия основных средств:

- продажа;

- безвозмездная передача;

- передача объекта в качестве вклада в уставный капитал;

- износ;

- списание по причине недостачи или порчи.

Выбытие основных средств следует отражать развернуто в составе прочих доходов и расходов. Списание остаточной стоимости (первоначальная стоимость минус начисленная амортизация) и затраты, связанные с выбытием, отражаются по дебету счета 91. Сумма износа, выручки от продажи, а также стоимость оприходованных ценностей отражаются по кредиту счета 91. Для учета выбытия объектов основных средств можно открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Обратите внимание, что списание основных средств в бухгалтерском учете происходит через амортизацию, что существенно отличается от налогового учета. Будьте внимательны, это случай, когда возникают расхождения между бухгалтерским и налоговым учетом.

При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств по форме № OC-4 или № ОС-4б (если списывается группа объектов). Для списания автотранспортных средств оформляется Акт о списании (форма № ОС-4а). При продаже, передаче объекта в счет вклада в уставный капитал, передаче безвозмездно оформляется Акт приемки-передачи основных средств (Форма № ОС-1, № ОС-1а, № ОС-1б).

Согласно абз. 2 п. 14 ПБУ 6/01, первоначальная стоимость основного средства может измениться в связи с частичной ликвидацией данного объекта. Затраты, понесенные при ликвидации части основного средства, учитываются в составе прочих расходов. Согласно п. 19 ПБУ 6/01, после частичной ликвидации основного средства изменится сумма амортизационных отчислений.

Пример списания основных средств по причине износа

В январе организация демонтировала старое оборудование в связи с его ликвидацией. Рыночная стоимость запчастей, оставшихся после демонтажа, составила 10 000 рублей. Рыночная стоимость металлолома, оставшегося после ликвидации, — 20 000 рублей.

Решение

В январе бухгалтер организации делает проводку:

Дебет 10 Кредит 91 — 10 000 рублей. Оприходованы запчасти, оставшиеся от ликвидации основных средств;

Дебет 10 Кредит 91 — 20 000 рублей. Оприходован металлолом.

В марте запчасти стоимостью 10 000 рублей использованы при проведении ремонта основных средств, а металлолом продан за 20 000 рублей. В бухгалтерском учете это отражается проводками:

Дебет 20 Кредит 10 — 10 000 рублей. Списана стоимость запасных частей, использованных при ремонте основных средств.

Дебет 76(62) Кредит 91 — 20 000 рублей. Выручка от реализации металлолома признана в составе прочих доходов.

Дебет 91 Кредит 10 — 20 000 рублей. Стоимость проданного металлолома признана в составе прочих расходов.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств. На что обратить внимание?», где аудитор Ольга Букина комментирует учет ОС также в налоговом учете. Вы узнаете, на что в первую очередь смотрит налоговая при проверке. Советы аудитора помогут вам сформировать свою позицию.

Источник

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Для начала определимся с терминологией. Основные средства — имущество, применяемое как средства труда более одного года и стоимостью больше ста тысяч российских рублей. В компании учёт основных средств включает большое количество различных операций, в том числе принятие на учёт, введение в использование, амортизацию и в конце концов выбытие. Каждую стоит рассмотреть отдельно.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

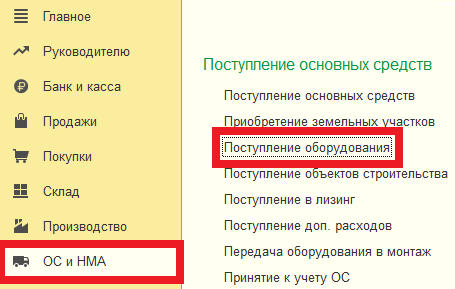

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

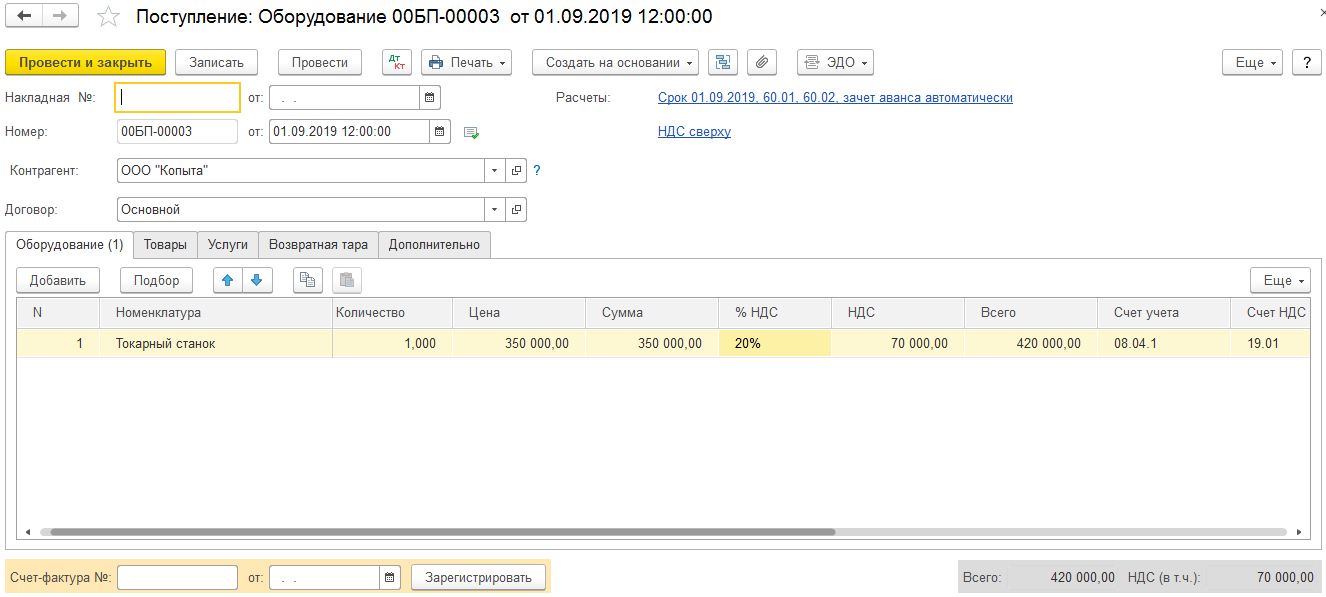

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

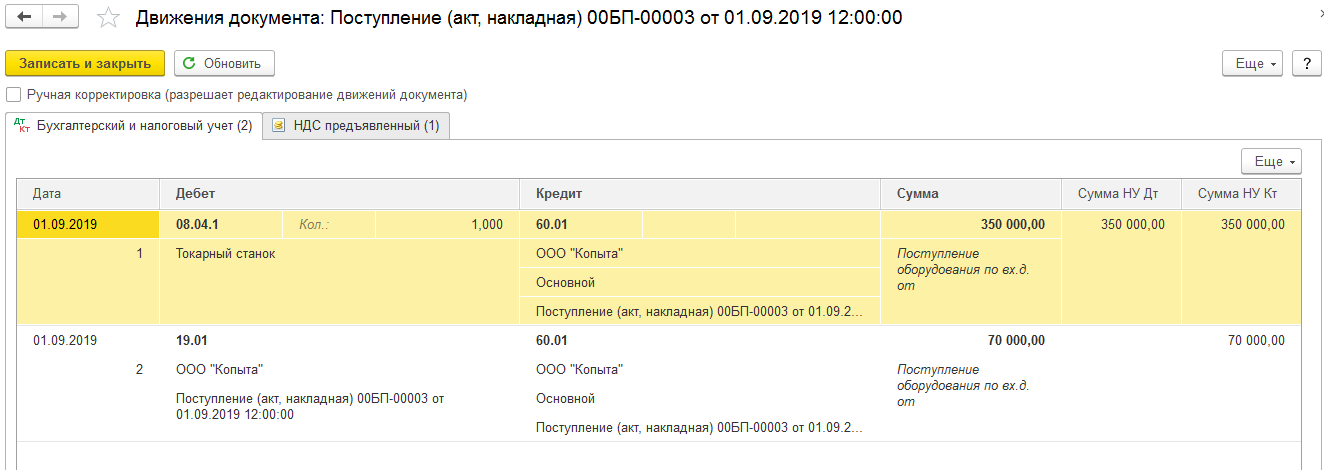

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

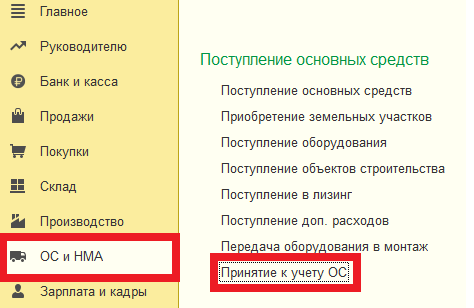

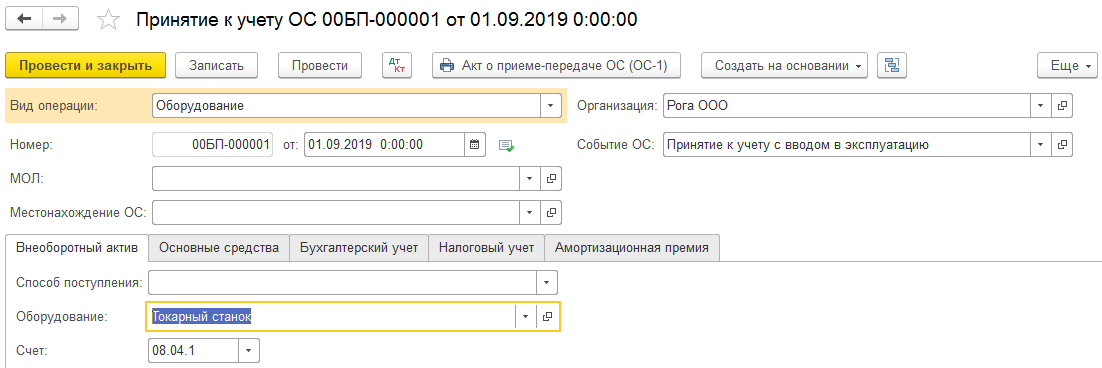

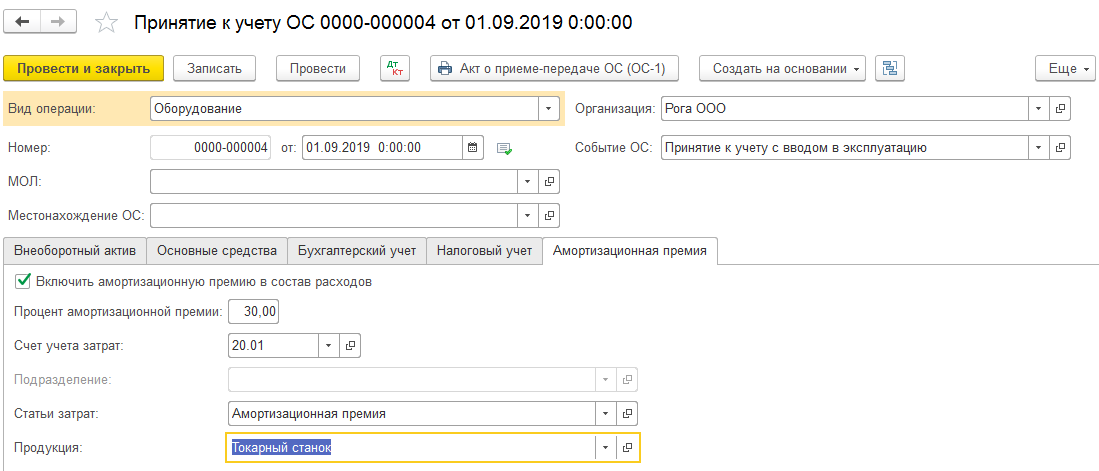

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

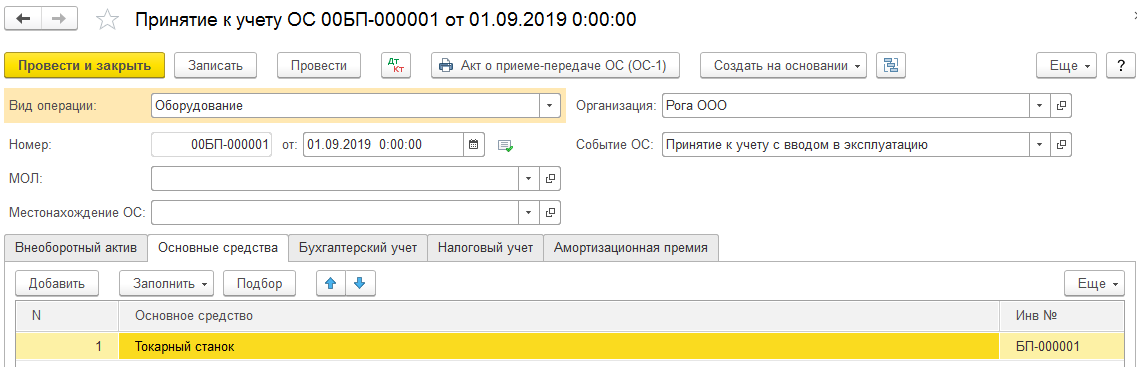

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

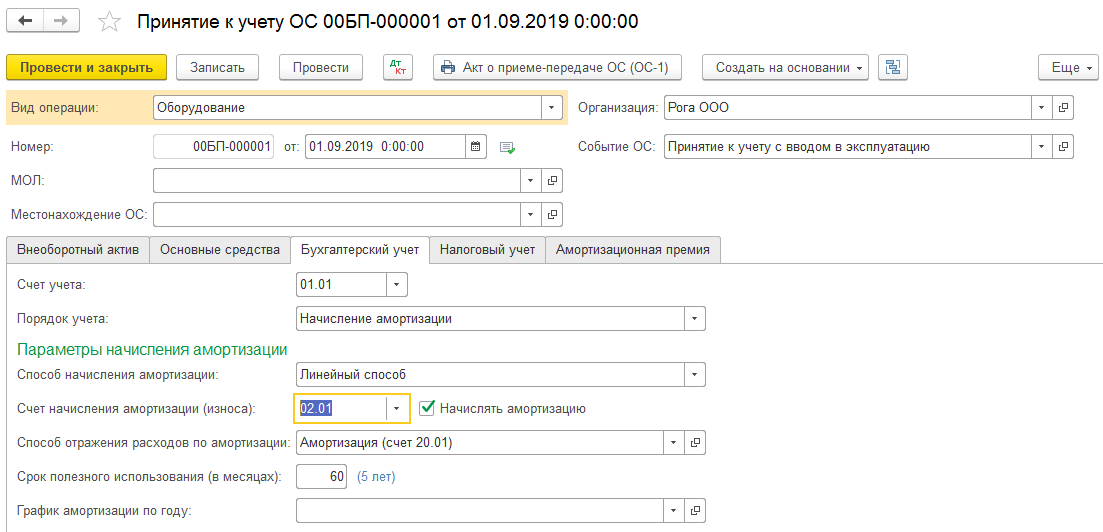

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

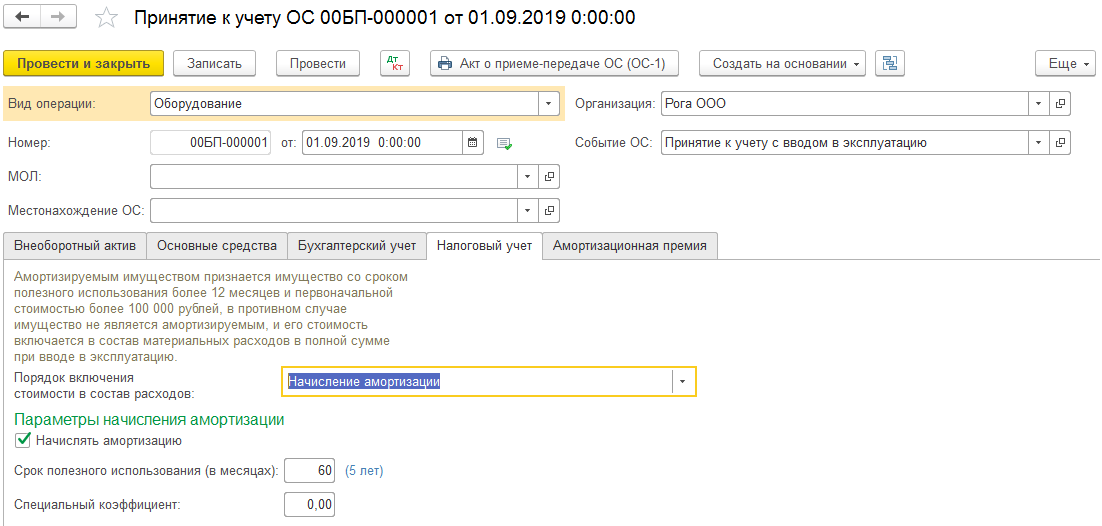

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

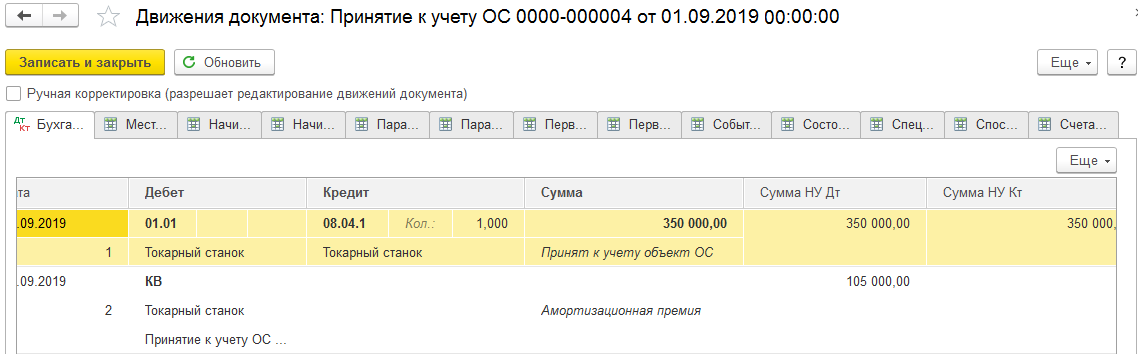

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

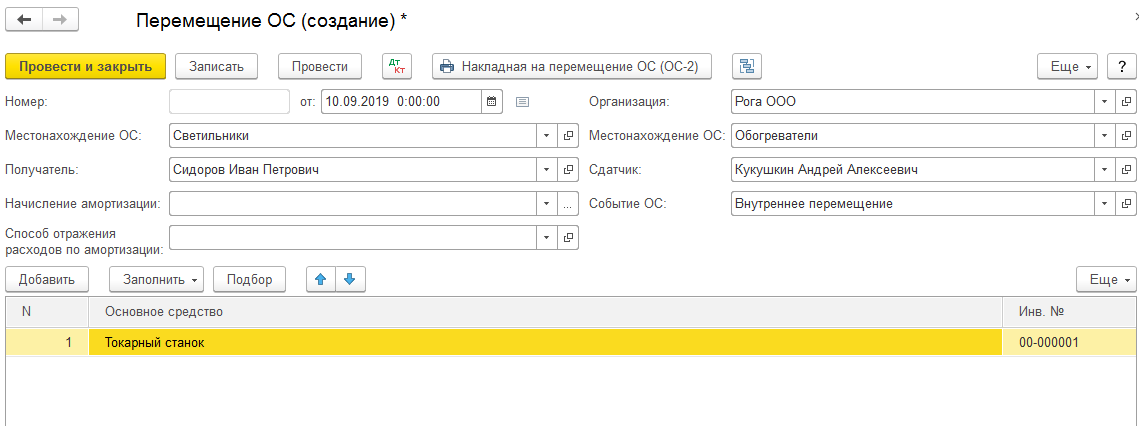

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

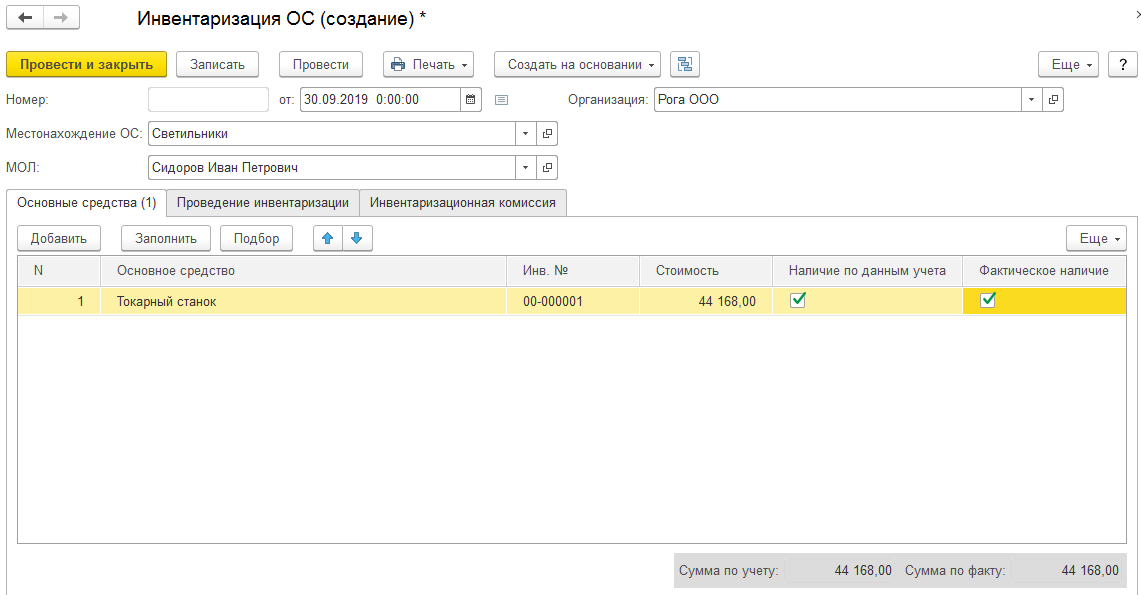

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

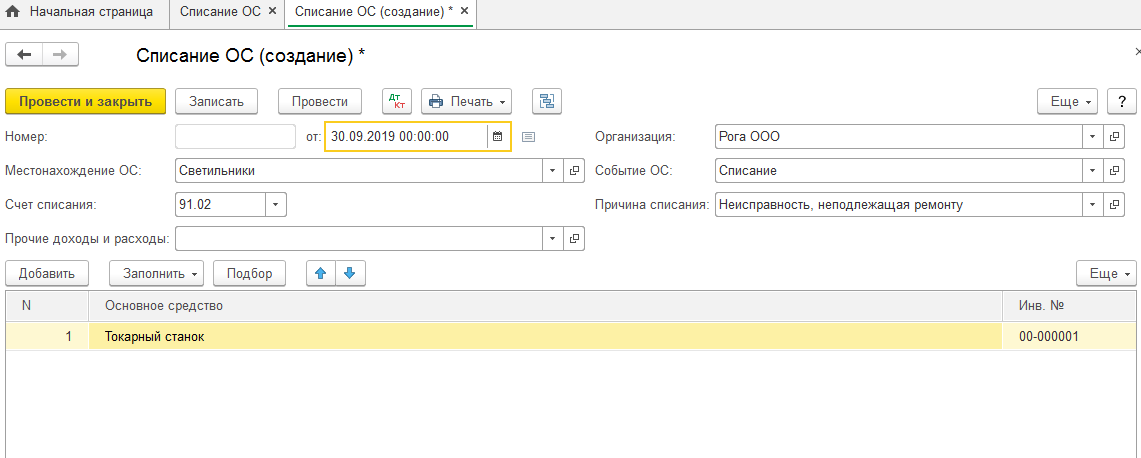

Списание основных средств в 1С

Списание — ещё более простая задача. Всё наглядно видно на скрине и ни одно из полей не должно вызывать каких-то сложностей и дополнительных вопросов, в случае чего легко помогает внутренний функционал самой программы. Следует указать причину, по которой мы списываем средство.

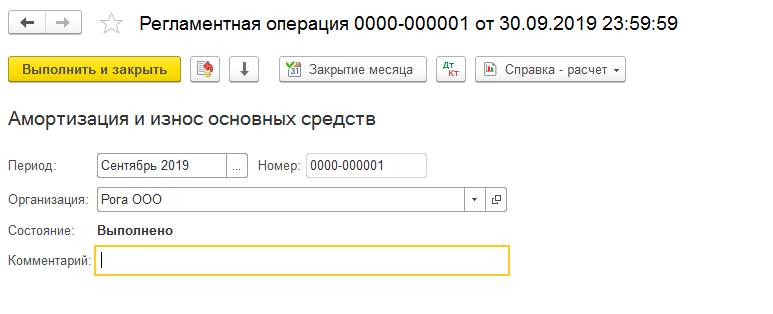

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

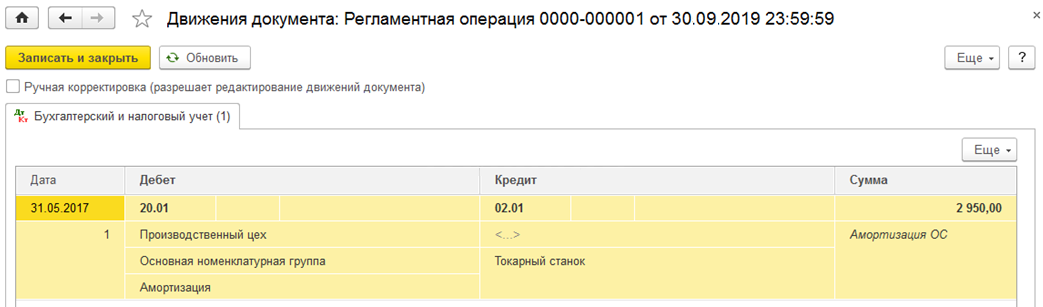

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.

Источник