- Бухгалтерский учет денежных средств

- Цель учета денежных средств

- Нормативное регулирование учета денежных средств

- Счета для учета денежных средств

- Основные счета учета денежных средств — 50 и 51

- Учет денежных средств в валюте

- Учет денег на специальных счетах

- Учет переводов в пути

- Отчет о движении денежных средств

- Виды денежных потоков: операционный, инвестиционный, финансовый

- Три вида денежных потоков

- Операционный денежный поток

- Финансовый денежный поток

- Инвестиционный денежный поток

- Что с этим всем делать

- Шаблон отчета ДДС с разбивкой по видам деятельности

Бухгалтерский учет денежных средств

Деньги — основной актив компании, без них невозможно проводить расчеты с персоналом, поставщиками и покупателя. К учету денежных средств бухгалтерия должна подходить с максимальной ответственностью и внимательностью.

Цель учета денежных средств

Цель учета денежных средств — фиксировать их движение на счетах бухучета. Организация не может работать, если не знает, сколько у нее денег, откуда они пришли, и куда она их расходует. Бухгалтерский учет денежных средств должен помочь ответить на эти вопросы.

Кроме отражения информации о движении денег по счетам, бухучет помогает:

- контролировать соблюдение законов в части наличных и безналичных расчетов;

- контролировать целевое использование денег;

- контролировать состояние расчетов с покупателями, поставщиками, подрядчиками, бюджетом, сотрудниками и так далее.

Расчеты неразрывно связаны с денежными средствами.

Нормативное регулирование учета денежных средств

Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах:

- ПБУ 23/2011 «Отчет о движении денежных средств»;

- План счетов бухгалтерского учета;

- Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций».

Внутри организации порядок учета денежных средств регулирует Учетная политика компании.

Счета для учета денежных средств

Денежные средства компании учитывайте на следующих счетах:

- 50 — деньги в кассе;

- 51 — деньги на расчетных счетах в банках;

- 52 — валюта на валютных счетах;

- 55 — деньги на спецсчетах, например, на счетах для участия в тендерах или на депозитах;

- 57 — переводы в пути, например, наличка, сданная для зачисления на расчетный счет.

Деньги напрямую связаны с расчетами. Любая операция, например, поступление товаров от поставщика, начисление заработной платы, начисление налогов, формирует задолженность компании. А с помощью денежных средств происходит ее погашение. Поэтому «денежные» счета вы будете видеть в корреспонденции со счетами 60 — 79:

- 60 — расчеты с поставщиками, например, долг за отгруженное сырье или, наоборот, суммы авансов, которые выданы поставщику в счет будущих отгрузок;

- 62 — расчеты с покупателями, например, аванс от покупателя или, наоборот, задолженность покупателя за отгруженные товары;

- 66 — расчеты по краткосрочным кредитам;

- 67 — расчеты по долгосрочным кредитам;

- 68 — расчеты с бюджетом по налогам и сборам;

- 69 — расчеты по социальному страхованию;

- 70 — расчеты по заработной плате;

- 71 — расчеты с подотчетными лицами;

- 73 — расчеты с персоналом по прочим операциям;

- 75 — расчеты с учредителями;

- 76 — расчеты с прочими дебиторами и кредиторами;

- 79 — внутрихозяйственные расчеты.

Например, компания покупает товары для перепродажи за 100 000 рублей. Отгрузка произошла 25 апреля, а оплатили 26 апреля. В бухгалтерском учете будут следующие проводки.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 25.04.2021 | 41 | 60 | 100 000 | Отразили задолженность за отгруженные товары перед поставщиком. То есть товар приняли, но деньги еще не перечисили. |

| 26.04.2021 | 60 | 51 | 100 000 | Перечислили с расчетного счета деньги поставщику товаров. То есть погасили задолженность перед ним. |

Аналогичный пример с зарплатой. Начисляют ее в последний день месяца, а выплачивают позже. Например, Иванову начислили заработную плату 31 марта в размере 50 000 рублей, а выплатили 10 апреля.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 31.03.2021 | 26 | 70 | 50 000 | Начислили зарплату работнику управленческого персонала. То есть отразили задолженность по заработной плате. |

| 10.04.2021 | 70 | 51 | 50 000 | Выплатили зарплату работнику управленческого персонала. То есть погасили задолженность. |

Основные счета учета денежных средств — 50 и 51

Основной счет для учета денег — это 51. Большую часть расчетов компания проводит именно через расчетный счет, так как расчеты наличкой ограничены лимитом в 100 000 рублей в рамках одного договора. Ниже приведены основные примеры бухгалтерских проводок со счетом 51.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 51 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 51 | Погасили задолженность по кредиту или займу |

| 68 | 51 | Оплатили задолженность по налогам |

| 69 | 51 | Перечислили страховые взносы с заработной платы работников |

| 71 | 51 | Перечислили деньги подотчетному лицу |

| 76 | 51 | Погасили задолженность перед кредитором |

| 91 | 51 | Списали комиссию за услуги банка |

| 51 | 62 | Получили деньги от покупателя |

| 51 | 60 | Получили возврат от поставщика |

| 51 | 66 / 67 | На расчетный счет поступил кредит или займ |

| 51 | 71 | Получили возврат от подотчетного лица |

Факт движения денег по расчетном счету подтверждается банковской выпиской.

Расчетных счетов у компании может быть несколько. Их количество не ограничено. Аналитический учет по счету 51 стройте в разрезе каждого открытого счета.

Деньги в кассе учитывайте на счете 50. При работе с наличкой в соответствии с Указанием ЦБ РФ № 3210-У от 11.03.2014 года организация должна:

- установить лимит кассы — максимальный размер денежной суммы, которую можно хранить в кассе, излишек нужно зачислять на расчетный счет;

- назначить сотрудника, ответственного за кассу;

- фиксировать операции в кассовой книге;

- оформлять поступление денег в кассу приходным кассовым ордером (ПКО), а расходование — расходным кассовым ордером (РКО).

От использования кассовой книги, ПКО и РКО освобождены индивидуальные предприниматели, работающие на спецрежимах.

Важно! На расчеты наличкой между юридическими лицами установлено ограничение — не более 100 000 рублей в рамках одного договора.

Для учета денег в кассе к счету 50 открывают субсчета:

- 50.Касса организации — для учета налички в основной кассе компании;

- 50.Операционная касса — для учета налички в дополнительных пунктах приема денег, например, в торговых точках;

- 50.Денежные документы — для учета билетов, марок и так далее.

В таблице собраны основные проводки со счетом 50.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 50 | Погасили задолженность по кредиту или займу |

| 71 | 50 | Выдали из кассы деньги подотчетному лицу |

| 50 | 62 | Получили деньги от покупателя |

| 50 | 60 | Получили возврат от поставщика |

| 50 | 66 / 67 | В кассу поступил кредит или заем |

| 50 | 71 | Получили возврат от подотчетного лица |

Учет денежных средств в валюте

Организации, ведущие внешнеэкономическую деятельность, могут помимо рублевого счета открыть счет в валюте. В таком случае учет денежных средств в валюте ведите по счету 52.

Учет валюты подчинен валютному регулированию. Остатки денежных средств пересчитывайте в рубли по факту совершения операции. Из-за постоянного колебания курса у вас будут образовываться положительные и отрицательные курсовые разницы.

Проводки со счетом 52 аналогичны тем, которые мы рассматривали выше по счету 50 и 51. В таблице собраны специфичные проводки для учета валюты.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 51 | Перечислены рубли для покупки валюты |

| 52 | 57 | Валюта зачислена на валютный счет |

| 60 | 52 | Оплатили задолженность перед зарубежным поставщиком |

| 71 | 52 | Выдали валюту в подотчет |

| 52 | 62 | Получили деньги от иностранного покупателя |

Учет денег на специальных счетах

Специальный счет — это особый счет для конкретных операций. Например, депозит — счет для размещения денег в банке под процент. Счет для тендеров — счет для обеспечения заявок на участие в госзакупках. Аккредитив — счет для безналичных расчетов, когда банк осуществляет платеж в пользу лица при наступлении условий, зафиксированных в договоре. Для учета денег на таких счетах используйте счет 55.

Примеры проводок аналогичны тем, что рассматривали выше. Пополнение спецсчета отразите проводкой:

| Дебет | Кредит | Описание |

|---|---|---|

| 55 | 50 | Деньги из кассы зачислили на специальный счет |

| 55 | 51 | Деньги с расчетного счета перевели на спецсчет |

Учет переводов в пути

Переводы в пути лучше разобрать на примере. Допустим, вы сдали наличные деньги в кассу банка или инкассаторам для их зачисления на расчетный счет. Операционисту потребуется время, чтобы обработать операцию по зачислению.

Пока операция обрабатывается, сумма денег исчезла из вашей кассы, но на расчетном счете ее еще нет. Эту сумму учитывайте как переводы в пути.

Пример можно записать в виде следующих проводок.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 50 | Деньги из кассы переданы в кассу банка и учтены как переводы в пути |

| 51 | 57 | Наличка зачислена на расчетный счет |

Важно! Можно ограничится проводкой Дт51 Кт50, но только если операция по зачислению денег проходит менее чем за 1 день.

Счет 57 используют при покупке валюты, поскольку данная операция обрабатывается с определенной задержкой.

Отчет о движении денежных средств

Движения по счетам учета денег по итогам года попадают в форму 4 бухгалтерской отчетности. Отчет содержит информацию в разрезе статей поступлений и выплат, которые разбиты на три группы:

- денежные потоки от текущей деятельности — это движение денег, связанное с основной деятельностью компании, например, поступления от покупателей, перечисления поставщикам, выплата зарплаты, уплата налогов и так далее;

- денежные потоки от инвестиционных операций — поступления и выплаты, связанные с приобретением или продажей основных средств, нематериальных активов, выдачей займов, покупкой ценных бумаг и так далее;

- денежные потоки от финансовых операций — поступление финансирование, получение и погашение кредитов и займов и так далее.

Форма отчета утверждена Приказом Минфина РФ от 02.07.2010 № 66Н. От его составления освобождены субъекты малого предпринимательства, которые считают, что отчет не содержит важных для оценки их деятельности показателей.

Учет денежных средств рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Ведите учет по всем открытым счетам и имеющимся валютам. Учитывайте деньги на депозитах и аккредитивах. Автоматически заполняйте отчет о движении денежных средств. Всем новичкам дарим бесплатный пробный период на 14 дней.

Источник

Виды денежных потоков: операционный, инвестиционный, финансовый

Автор: Лейла Залялутдинова, финансовый директор компании Нескучные Финансы

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

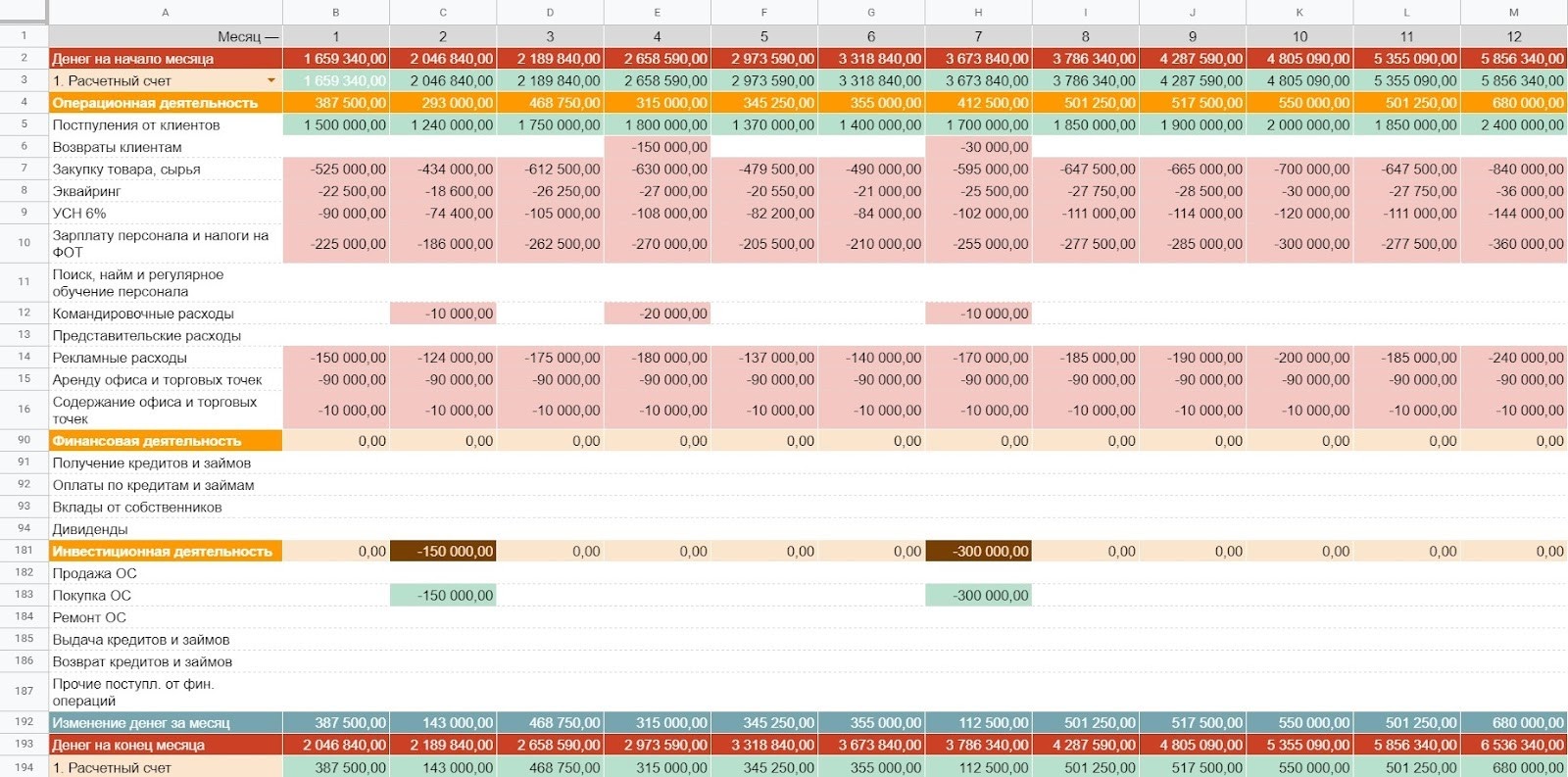

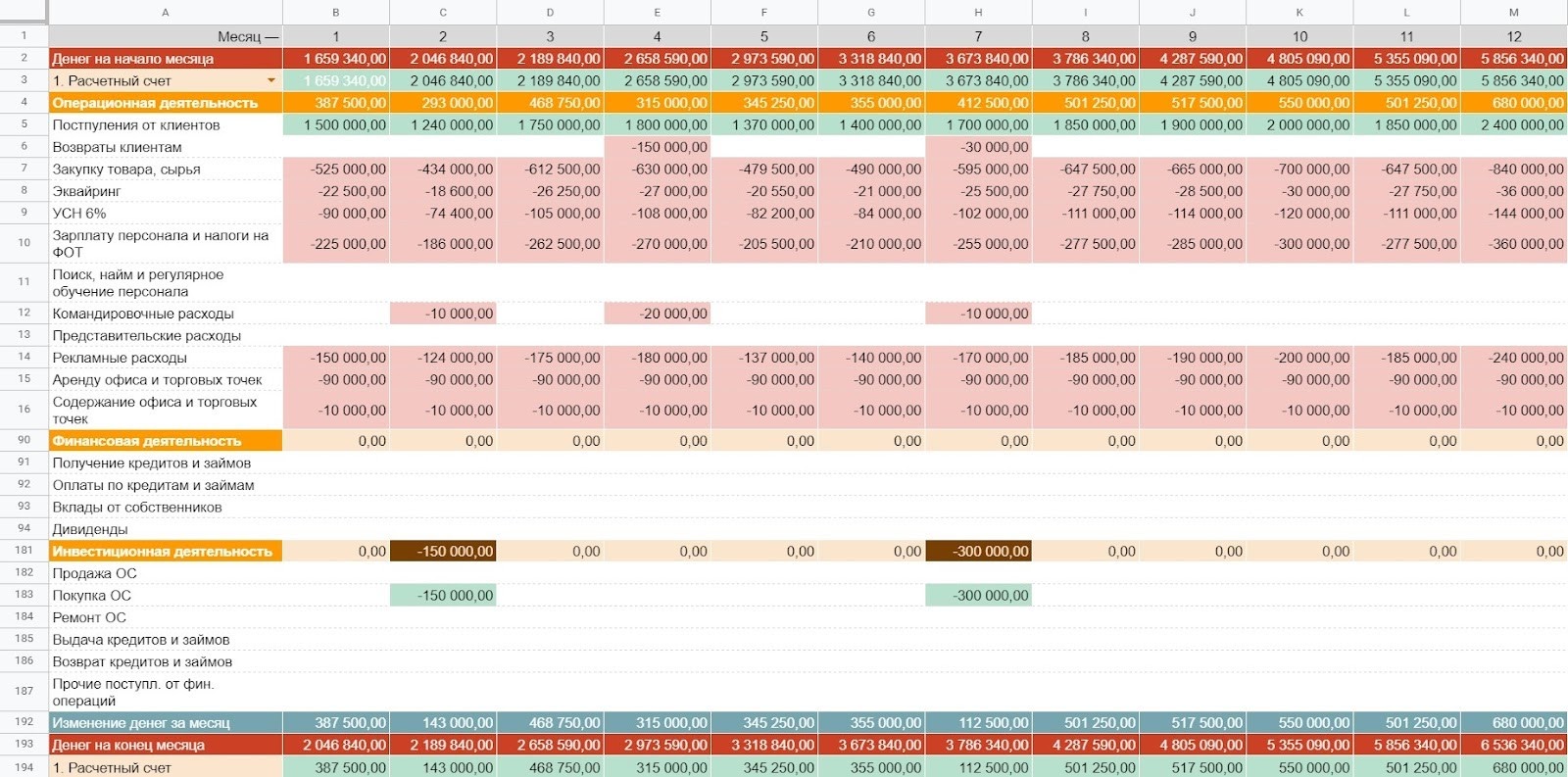

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

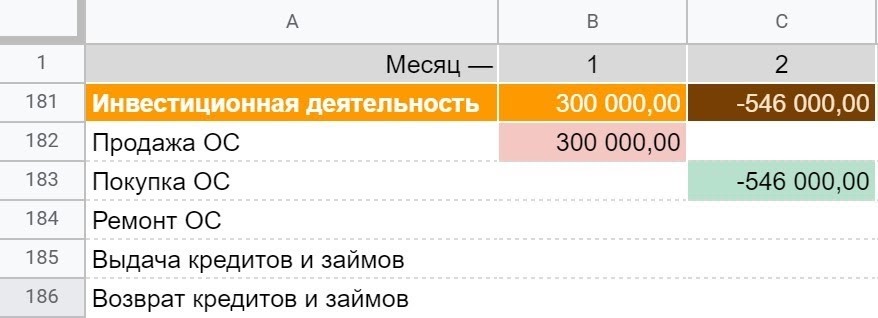

Так может выглядеть инвестиционный денежный поток

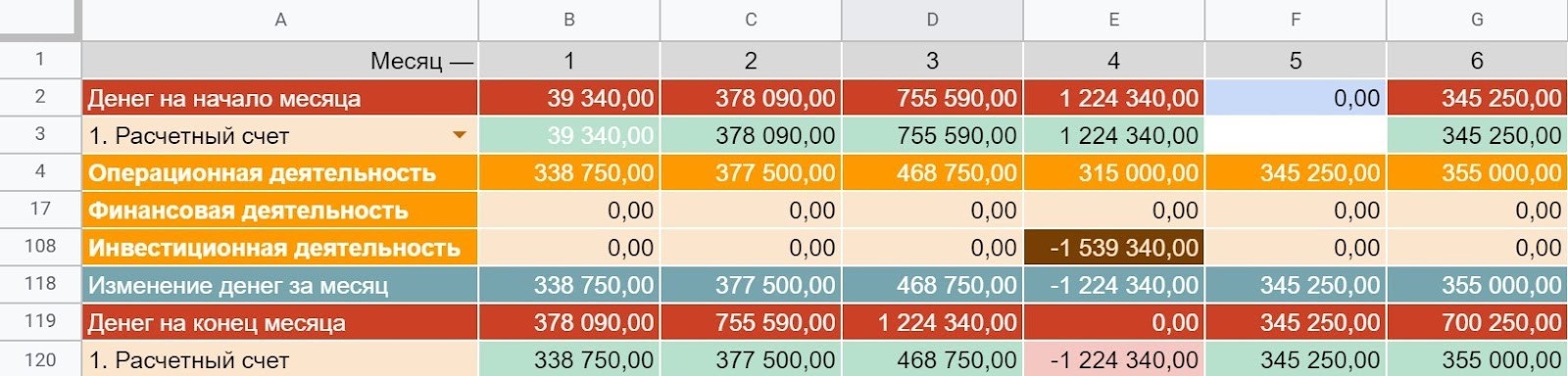

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Источник