- Виды планов-счетов и методика их формирования

- Способы построения плана счетов

- Иерархически-матричные планы счетов

- Иерархически-десятичные планы счетов

- Иерархически-линейные планы счетов

- План счетов по МСФО

- План счетов бухгалтерского учета в 2021 году

- Кто обязан применять план счетов

- Единый план счетов бухгалтерского учета для ГУП и МУП

- Структура плана счетов

- Принцип работы с планом счетов

- Таблица ПСБУ 2021 с расшифровкой

- Виды планов счетов и методика их формирования для целей МСФО

Виды планов-счетов и методика их формирования

На протяжении многих десятилетий ученые-экономисты дискутируют о том, как из данных бухгалтерского учета получить ясную, прозрачную, уместную и актуальную информацию, на основе которой можно было бы принимать экономические решения. Это привело к появлению многих научных школ и систем бухгалтерского учета. При этом все научные школы ведущую роль в формировании прозрачной и релевантной информации отводят счетам, планам счетов и концепции их построения.

План счетов — это инструмент отражения и группировки объектов учета с целью получения информации для решения определенных задач. Чем больше задач, стоящих перед учетом, возможно решить с помощью плана счетов, тем эффективнее работа бухгалтера и менеджера в процессе принятия решений. Элементы такой модели не являются раз и навсегда заданными или определенными, их содержание может меняться в зависимости от потребностей пользователя, характера изучаемых свойств и ряда других факторов, которые необходимо учитывать при построении плана счетов. Эти факторы положены в основу классификации счетных планов, приведенной в табл. 1.

Таблица 1. Классификация планов счетов

Признак классификации

Группировка

В зависимости от специфики сферы деятельности

План счетов коммерческих организаций, в т. ч. с учетом отраслевых особенностей:

- страховые компании;

- негосударственные пенсионные фонды;

- агропромышленный комплекс;

- малый и средний бизнес.

План счетов государственных (муниципальных) учреждений. План счетов кредитных учреждений

В зависимости от деления счетов на классы

Исходя из принципа последовательности учета хозяйственных процессов. Исходя из принципа структуры отчетности

В зависимости от подсистемы бухгалтерского учета

Финансовый план счетов по РСБУ. Управленческий. Налоговый. План счетов по МСФО

В зависимости от возможности взаимодействия различных учетных систем

Интегрированный (с использованием счетов-экранов). Автономный с передачей отдельной информации через отдельные счета. Параллельный (без взаимодействия)

В зависимости от техники переноса информации из одной информационной системы в другую

Сопоставимый (возможно установить соответствие счетов в разных системах — мэппинг счетов). Несопоставимый (невозможно установить соответствие счетов в разных системах)

В зависимости от способа кодирования информации

С использованием только цифрового кодирования. С использованием буквенно-цифрового кодирования. С использованием статей с наименованием (словоформой). С использованием цифр и словоформы.

В зависимости от степени детализации счетов

С выделением субконто. Без выделения субконто

В зависимости от способа построения

Иерархическая система построения. Матричная система построения. Линейная система построения. Фасетная система построения

В зависимости от разработчика

Унифицированный (единый). Рабочий

Способы построения плана счетов

В общем виде алгоритм построения плана счетов можно представить следующим образом:

1) определение сферы применения плана счетов;

2) выделение отраслевых сегментов (финансово-промышленные группы, промышленные группы и пр.);

3) выделение основных сегментов, дивизионов (бизнесов);

4) определение формата представления отчетных форм (например, в отчете о финансовом положении необходимо определить, каким образом будут представлены активы: внеоборотные/оборотные, в порядке убывания ликвидности или иной (комбинированный способ представления);

5) моделирование агрегированных отчетных форм, выделение существенных статей отчетности;

6) определение объектов, формирующих статью финансовой отчетности, и выбор способа кодирования объектов;

7) моделирование структуры объекта, т.е. составляющих его компонентов, с точки зрения раскрытия информации в примечаниях к финансовой отчетности (адресный признак);

8) моделирование необходимых трансформационных преобразований (содержательный признак);

9) объединение адресного и содержательного признака объекта;

10) кодирование объектов;

11) выбор способа построения плана счетов;

12) определение типовых корреспонденций счетов.

Независимо от способа подготовки отчетности по международным стандартам (трансформация или параллельный учет) важная роль отведена способам построения планов счетов и способам кодирования счетов. В практике бухгалтерского учета применяются следующие способы построения планов счетов:

1) иерархическое построение — соблюдается последовательность выделения более мелких объектов из более крупных;

2) матричное построение — все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета.

3) линейное построение — предусматривает последовательное изложение номенклатуры синтетических счетов, объединенных в группы. В таком плане счетов не применяются субсчета, что упрощает выбор корреспонденции счетов, облегчает организацию аналитического учета;

4) фасетное построение — иерархия счетов имеет шифры по определенным признакам, одинаковые признаки позволяют объединять (агрегировать) одинаковую информацию из разных счетов. Например, в плане счетов коммерческого учета одним из видов аналитики являются «Контрагенты». По этому виду субконто можно получить информацию о контрагенте по сч. 62, 60, 76, 66, 67, 58 и др.

Надо отметить, что большинство планов счетов основаны на иерархическом принципе построения, который в сочетании с другими принципами дает следующие виды планов счетов: иерархически-матричные, иерархически-десятичные, иерархически-линейные.

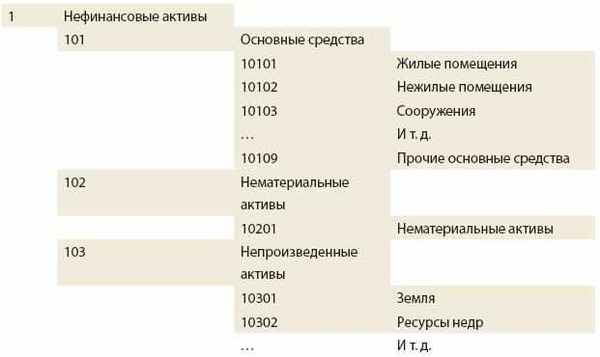

Иерархически-матричные планы счетов

Все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета. По этому принципу строятся многие планы счетов, и это наиболее распространенный способ построения. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (схема 1).

Схема 1. Пример построения плана счетов по иерархчески-матричному принципу

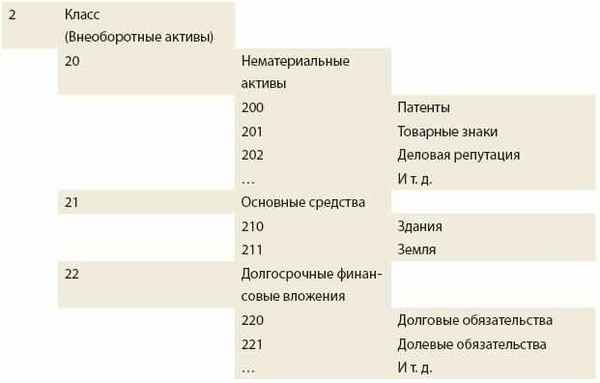

Иерархически-десятичные планы счетов

Все счета разбиваются на десять групп, каждая группа — на десять подгрупп, каждая подгруппа — на десять субподгрупп и т.д. Это выглядит, как показано на схеме 2.

Схема 2. Пример построения плана счетов по иерархчески-десятичному принципу

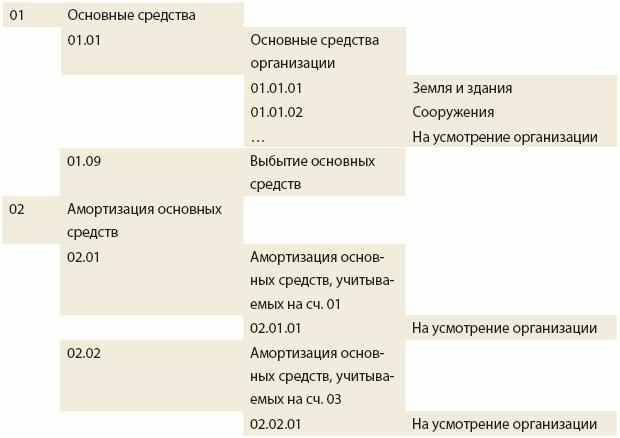

Иерархически-линейные планы счетов

Счета перечисляются в определенном порядке. Пример такого плана счетов — план счетов, утвержденный приказом Минфина от 31 октября 2000 г. № 94н (схема 3). Составители таких планов счетов стремятся привязать логику их построения или к структуре статей бухгалтерского баланса, или к кругообороту хозяйственных средств. Иногда за основу берутся признаки ликвидности (скорость трансформации активов и обязательств в деньги) и изымания инвестиций.

Однако выдержать до конца любое логическое построение практически невозможно минимум по двум причинам:

1) интересы лиц, стоящих за счетами, противоречивы;

2) семантические поля счетов размыты.

Схема 3. Пример построения плана счетов по иерархчески-линейному принципу

Фасетный способ построения может использоваться в любом из приведенных планов счетов.

План счетов по МСФО

Структура плана счетов МСФО, как правило, повторяет структуру двух основных отчетов: отчета о финансовом положении и отчета о совокупной прибыли, что позволяет без всякой «реформации баланса» получать основные финансовые показатели вышеуказанных отчетов уже в оборотно-сальдовой ведомости. При таком подходе при отражении операции в учете корреспондируют не просто некие бухгалтерские счета, а статьи отчета о финансовом положении и отчета о совокупной прибыли. А это приводит к более адекватной оценке пользователями финансово-хозяйственных операций и их влияния на финансовую отчетность.

Если компания принимает решение самостоятельно разработать план счетов для МСФО, то особое внимание необходимо уделить способам его построения и способам кодирования счетов. Наиболее простой и понятный способ кодирования иерархически-матричный. Для создания более сложных планов счетов допустимо к этому способу применить фасетный способ кодирования для ряда признаков. Рассмотрим один из наиболее удобных для целей работы с МСФО смешанный способ кодирования с сочетанием буквенных и цифровых символов. В практике российского учета этот способ хотя и используется, но широкого применения не нашел. В программном обеспечении иногда применяется сч. 76АВ — авансы полученные, выданные прочим кредиторам и дебиторам. Первые разряды в номере счета можно закодировать буквенными символами, указывающими на принадлежность объекта учета к разделам отчетных форм (табл. 2).

Таблица 2. Пример кодирования счетов в плане счетов МСФО

Источник

План счетов бухгалтерского учета в 2021 году

В 2021 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Единый план счетов бухгалтерского учета для ГУП и МУП

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01.12.10 № 157н . Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2021 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Бесплатно скачать полнофункциональную демо-версию «Контур-Бухгалтерия Бюджет»

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Таблица ПСБУ 2021 с расшифровкой

Счета первого порядка (синтетические)

Счета второго порядка (субсчета)

Источник

Виды планов счетов и методика их формирования для целей МСФО

Автор: Л. В. Гришина, ООО «УК “Группа ГМС”»

На протяжении многих десятилетий ученые-экономисты дискутируют о том, как из данных бухгалтерского учета получить ясную, прозрачную, уместную и актуальную информацию, на основе которой можно было бы принимать экономические решения. Это привело к появлению многих научных школ и систем бухгалтерского учета. При этом все научные школы ведущую роль в формировании прозрачной и релевантной информации отводят счетам, планам счетов и концепции их построения.

План счетов — это инструмент отражения и группировки объектов учета с целью получения информации для решения определенных задач. Чем больше задач, стоящих перед учетом, возможно решить с помощью плана счетов, тем эффективнее работа бухгалтера и менеджера в процессе принятия решений. Элементы такой модели не являются раз и навсегда заданными или определенными, их содержание может меняться в зависимости от потребностей пользователя, характера изучаемых свойств и ряда других факторов, которые необходимо учитывать при построении плана счетов. Эти факторы положены в основу классификации счетных планов, приведенной в табл. 1.

Таблица 1 Классификация планов счетов

Признак классификации

Группировка

сферы деятельности

• страховые компании;

• негосударственные пенсионные фонды;

• агропромышленный комплекс;

• малый и средний бизнес.

План счетов государственных (муниципальных) учреждений.

План счетов кредитных учреждений

счетов на классы

Исходя из принципа структуры отчетности

бухгалтерского учета

Управленческий.

Налоговый.

План счетов по МСФО

взаимодействия различных учетных систем

Автономный с передачей отдельной информации через отдельные счета.

Параллельный (без взаимодействия)

из одной информационной системы в другую

Несопоставимый (невозможно установить соответствие счетовв разных системах)

С использованием буквенно-цифрового кодирования.

С использованием статей с наименованием (словоформой).

С использованием цифр и словоформы.

Без выделения субконто

Матричная система построения.

Линейная система построения.

Фасетная система построения

Рабочий

В общем виде алгоритм построения плана счетов можно представить следующим образом:

1) определение сферы применения плана счетов;

2) выделение отраслевых сегментов (финансово-промышленные группы, промышленные группы и пр.);

3) выделение основных сегментов, дивизионов (бизнесов);

4) определение формата представления отчетных форм (например, в отчете о финансовом положении необходимо определить, каким образом будут представлены активы: внеоборотные/оборотные, в порядке убывания ликвидности или иной (комбинированный способ представления);

5) моделирование агрегированных отчетных форм, выделение существенных статей отчетности;

6) определение объектов, формирующих статью финансовой отчетности, и выбор способа кодирования объектов;

7) моделирование структуры объекта, т. е. составляющих его компонентов, с точки зрения раскрытия информации в примечаниях к финансовой отчетности (адресный признак);

8) моделирование необходимых трансформационных преобразований (содержательный признак);

9) объединение адресного и содержательного признака объекта;

10) кодирование объектов;

11) выбор способа построения плана счетов;

12) определение типовых корреспонденций счетов.

Независимо от способа подготовки отчетности по международным стандартам (трансформация или параллельный учет) важная роль отведена способам построения планов счетов и способам кодирования счетов. В практике бухгалтерского учета применяются следующие способы построения планов счетов:

1) иерархическое построение — соблюдается последовательность выделения более мелких объектов из более крупных;

2) матричное построение — все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета.

3) линейное построение — предусматривает последовательное изложение номенклатуры синтетических счетов, объединенных в группы. В таком плане счетов не применяются субсчета, что упрощает выбор корреспонденции счетов, облегчает организацию аналитического учета;

4) фасетное построение — иерархия счетов имеет шифры по определенным признакам, одинаковые признаки позволяют объединять (агрегировать) одинаковую информацию из разных счетов. Например, в плане счетов коммерческого учета одним из видов аналитики являются «Контрагенты». По этому виду субконто можно получить информацию о контрагенте по сч. 62, 60, 76, 66, 67, 58 и др.

Надо отметить, что большинство планов счетов основаны на иерархическом принципе построения, который в сочетании с другими принципами дает следующие виды планов счетов: иерархически-матричные, иерархически-десятичные, иерархически-линейные.

Иерархически-матричные планы счетов

Все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета. По этому принципу строятся многие планы счетов, и это наиболее распространенный способ построения. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (схема 1).

Схема 1. Пример построения плана счетов по иерархчески-матричному принципу

Иерархически-десятичные планы счетов

Все счета разбиваются на десять групп, каждая группа — на десять подгрупп, каждая подгруппа — на десять субподгрупп и т. д. Это выглядит, как показано на схеме 2.

Схема 2. Пример построения плана счетов по иерархчески-десятичному принципу

Иерархически-линейные планы счетов

Счета перечисляются в определенном порядке. Пример такого плана счетов — план счетов, утвержденный приказом Минфина от 31 октября 2000 г. № 94н (схема 3). Составители таких планов счетов стремятся привязать логику их построения или к структуре статей бухгалтерского баланса, или к кругообороту хозяйственных средств. Иногда за основу берутся признаки ликвидности (скорость трансформации активов и обязательств в деньги) и изымания инвестиций. Однако выдержать до конца любое логическое построение практически невозможно минимум по двум причинам:

1) интересы лиц, стоящих за счетами, противоречивы;

2) семантические поля счетов размыты.

Схема 3. Пример построения плана счетов по иерархчески-линейному принципу

Фасетный способ построения может использоваться в любом из приведенных планов счетов.

План счетов по МСФО

Структура плана счетов МСФО, как правило, повторяет структуру двух основных отчетов: отчета о финансовом положении и отчета о совокупной прибыли, что позволяет без всякой «реформации баланса» получать основные финансовые показатели вышеуказанных отчетов уже в оборотно-сальдовой ведомости. При таком подходе при отражении операции в учете корреспондируют не просто некие бухгалтерские счета, а статьи отчета о финансовом положении и отчета о совокупной прибыли. А это приводит к более адекватной оценке пользователями финансово-хозяйственных операций и их влияния на финансовую отчетность.

Если компания принимает решение самостоятельно разработать план счетов для МСФО, то особое внимание необходимо уделить способам его построения и способам кодирования счетов. Наиболее простой и понятный способ кодирования иерархически-матричный. Для создания более сложных планов счетов допустимо к этому способу применить фасетный способ кодирования для ряда признаков. Рассмотрим один из наиболее удобных для целей работы с МСФО смешанный способ кодирования с сочетанием буквенных и цифровых символов. В практике российского учета этот способ хотя и используется, но широкого применения не нашел. В программном обеспечении иногда применяется сч. 76АВ — авансы полученные, выданные прочим кредиторам и дебиторам. Первые разряды в номере счета можно закодировать буквенными символами, указывающими на принадлежность объекта учета к разделам отчетных форм (табл. 2).

Таблица 2 Пример кодирования счетов в плане счетов МСФО

Источник