- Составление отчета о движении денежных средств (ОДДС)

- Составление отчета о движении денежных средств (ОДДС)

- Структура отчета ОДДС

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

- Прямой и косвенный методы формирования отчета о движении денежных средств

- Прямой метод

- Косвенный метод

- Как заполнить отчет о движении денежных средств?

- Анализ отчета о движении денежных средств

- Отчёт о движении денежных средств (отчет ДДС)

- Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

- БИТ.ФИНАНС/Управленческий учет

- Что такое ОДДС

- ОДДС позволяет контролировать:

- Методика работы с ОДДС

- Прямой метод составления ОДДС

- Преимущества прямого метода

- Косвенный метод составления ОДДС

- Корректировка, связанная со статьей отчета по прибыли и убыткам

- Корректировка изменения в оборотных капиталах

- Модель построения отчёта ДДС в Бит.Финанс

- Настройка макета отчета ДДС

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

Составление отчета о движении денежных средств (ОДДС)

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление отчета о движении денежных средств (ОДДС)

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Отчет о движении денежных средств – один из самых популярных отчетов среди руководителей и собственников компаний. Именно по нему они с легкостью отслеживают все движения денег «в природе»: сколько от кого получили, кому и за что заплатили. По сути, это единственный инструмент, при помощи которого собственники бизнеса находят ответ на свой вопрос: почему при наличии прибыли в налоговой отчетности в кассе и на счетах компании денег нет.

Как составить отчет о движении денежных средств? Заполнение формы отчета может происходить как в специальной программе, например, в сервисе «Управленка». , так и в старом добром Excel – суть его от этого не меняется. И в том, и в другом случае по содержанию отчета можно судить, насколько сбалансированно работает бизнес.

Также для компаний на общей системе налогообложения специализированная форма отчета входит во внушительный комплект годовой бухгалтерской отчетности для предоставления в налоговые органы. Она показывает все «притоки» и «оттоки» финансов, а также фиксирует остаток денежных средств на начало и конец периода.

Структура отчета ОДДС

Отчет о движении денежных средств включает в себя несколько разделов. Для лучшего понимания ситуации с финансами в компании в структуре отчета все денежные потоки распределены по видам деятельности:

- Операционная

- Инвестиционная

- Финансовая

Операционная деятельность

Раздел «Операционная деятельность» служит для отражения денежного потока от основной деятельности организации. Данная сумма является ключевой и показывает, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, покрытия кредитов и своего развития.

Формирование денежного потока от операционной деятельности включает в себя:

- приток денежных средств от продаж;

- дивиденды от акций других организаций;

- отток денежных средств по платежам основным поставщикам;

- выплаты сотрудникам;

- налоги;

- платежи прочим контрагентам для осуществления операционной деятельности.

Инвестиционная деятельность

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, а они в свою очередь в состоянии формировать денежные потоки в дальнейшем. Здесь, как правило, отображаются:

- операции с недвижимостью и оборудованием (покупка, продажа, установка, демонтаж);

- приобретение лицензий;

- вложения в НИОКР.

Финансовая деятельность

В ее составе чаще всего приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Прямой и косвенный методы формирования отчета о движении денежных средств

Раздел операционной деятельности ОДДС может быть составлен двумя методами:

Прямой метод

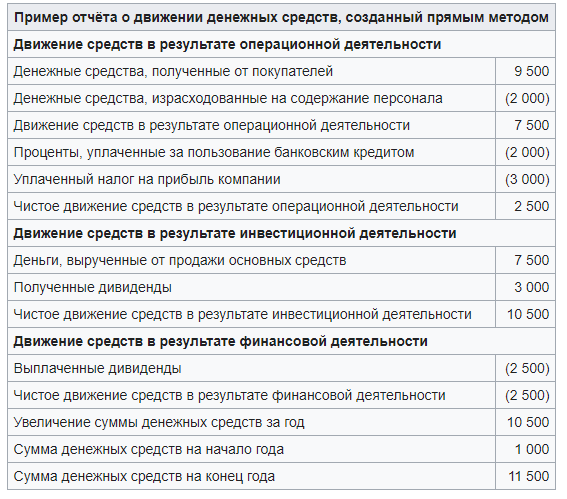

При прямом методе данный раздел отчета формируется путем разнесения движений денежных средств по статьям поступлений и выплат. Отчет представляет конкретные денежные потоки, которые формируют итоговый операционный поток.

В состав доходной части потока включаются поступления от контрагентов по текущей деятельности компании. При этом в каждой фирме состав статей может различаться с учетом специфики и иметь разные пропорции по распределению между статьями.

В состав расходной части включаются:

- Оплата поставщикам за сырье, товары, услуги и прочие платежи производственного типа;

- Оплата работы сотрудников компании;

- Административные выплаты, которые могут включать также платежи по обеспечению бизнес-процессов компании (последние можно выделять в отдельный раздел / строку);

- Налоги и сборы, которые компания оплачивает в результате своей деятельности.

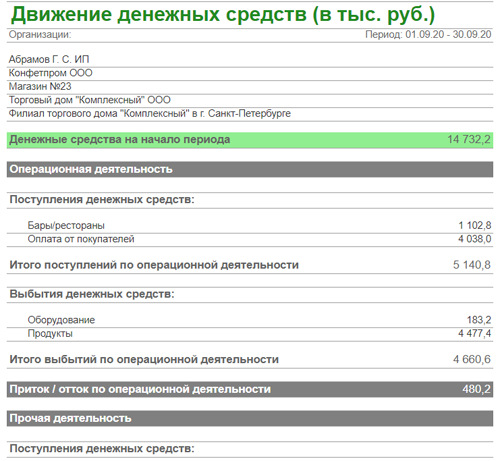

В сервисе «Управленка» используется прямой метод составления отчетов. Пример составления:

Рис. 1 Пример составления ДДС

Косвенный метод

Отчет о движении денежных средств можно получить и с помощью косвенного метода, которая имеет противоположную прямому логику построения. Операционный денежный поток рассчитывается на основании отчета по финансовому результату с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

Основные виды неденежных поправок:

- Амортизация;

- Изменения балансовой стоимости внеоборотных активов;

- Изменение краткосрочной кредиторской и дебиторской задолженности;

- Изменение оборотных активов (запасов и материалов).

Как заполнить отчет о движении денежных средств?

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период. Формирование отчета ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию – приход или расход, отмечают, кому заплатили и откуда получили деньги, делят движения средств по категориям.

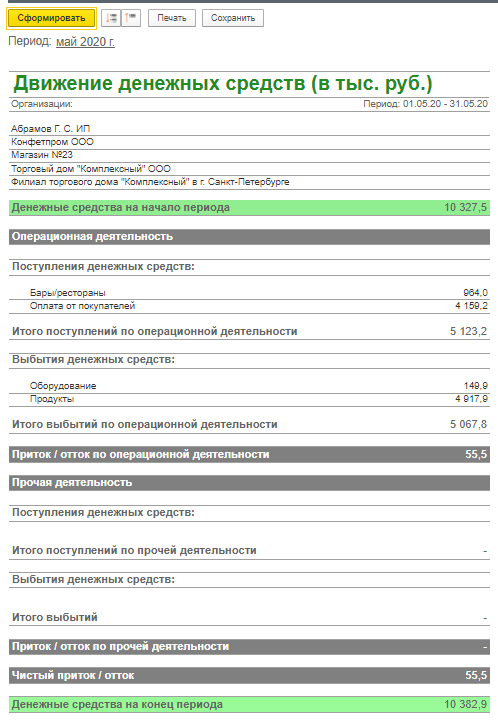

Форма отчета ДДС в сервисе «Управленка» :

Рис. 2 Форма отчета ДДС

Даже в небольшом бизнесе счет операций может идти на сотни. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так. Вот почему порядок формирования отчета имеет принципиальное значение.

Чтобы всегда иметь под рукой удобный и наглядный отчет ДДС, достаточно подключить онлайн-сервис «Управленка» . В сервисе:

- автоматически синхронизируются все платежи и справочники (организации, контрагенты, расчетные счета и кассы)

- платежи удобно распределяются по статьям затрат и проектам;

- присутствует интеграция с бухгалтерией – что особенно важно.

Пользоваться сервисом намного удобнее, чем вести учет денежных потоков вручную при помощи Excel или просить штатного главбуха подготовить и пояснить цифры в ОДДС, который сдается вместе с годовой бухгалтерской отчетностью.

Формирование отчета о движении денежных средств в сервисе «Управленка» происходит прямым методом, поэтому каждую операцию необходимо отнести на соответствующую статью. Статьи ДДС с признаком операционной деятельности помогают выделить среди денежных операций те, которые относятся к реальной работе бизнеса.

Рис. 3 Формирование отчета ДДС

4 совета для корректного формирования ОДДС

- Учитывайте все источники денег: от счета в банке до заначки в сейфе.

- Данные по ДДС разделяйте на три вида деятельности.

- Желательно отделить дополнительные инвестиционные расходы, которые никак не характеризуют качество работы бизнеса, от основной операционной деятельности. Для этого заводятся статьи операций по трем видам деятельности: операционная, финансовая, инвестиционная.

- Сверяйте данные в отчете с реальным положением хотя бы раз в месяц. Так вы исправите ошибки учета или найдете злоупотребления сотрудников.

Анализ отчета о движении денежных средств

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

С помощью финансовых инструментов компания может покрыть отрицательный денежный поток по остальным видам деятельности, тогда результирующий поток по финансовой деятельности будет положительный. При отрицательном финансовом потоке компания перенаправляет денежные средства от операционной и инвестиционной деятельности на выплату кредитов и займов.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств. Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени.

Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Прогнозный отчет о движении денежных средств показывает, будет ли хватать компании денег для осуществления хозяйственной деятельности. Такой отчет является одним из основных инструментов для принятия управленческих решений по развитию компании.

Один из вариантов ДДС, составленный на будущий период, называют «Платежным календарем». В нем предприниматель видит будущий денежный поток. Отрицательное значение говорит о возникновении кассового разрыва.

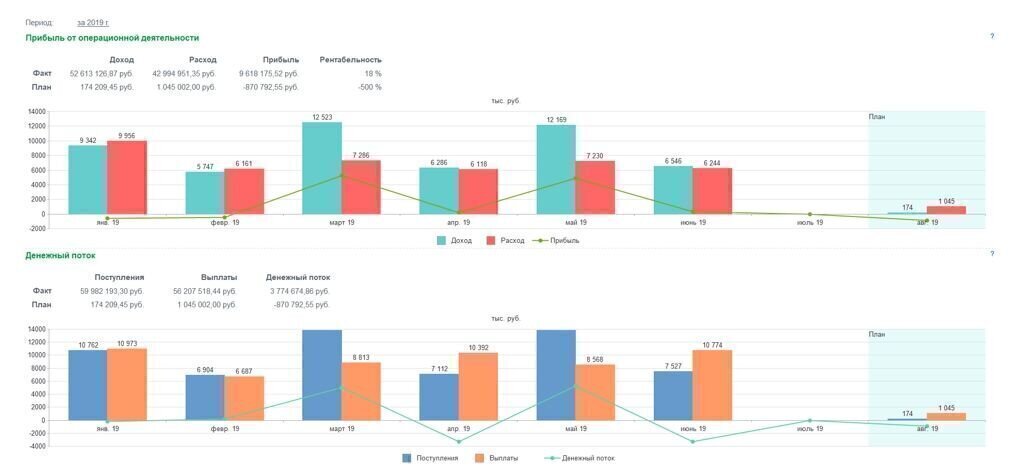

Проводить анализ платежного календаря в сервисе «Управленка» удобно с помощью сводного графика по денежным средствам.

Рис. 4 Сводный график по денежным средствам

Отчет о движении денежных средств – это широко используемый собственниками и генеральными директорами инструмент для аналитики и планирования. Без него вырастает риск потерять контроль над денежными потоками и оказаться в состоянии, когда нечем платить по счетам или бизнесу не на что развиваться.

Аутсорсинг управленческого учета вместе с бухгалтерией в 1С-WiseAdvice не только исключит ситуации утраты контроля над финансами, но и обеспечит вас как собственника или руководителя рядом преимуществ для более оперативного принятия управленческих решений, в частности:

Источник

Отчёт о движении денежных средств (отчет ДДС)

Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

- Поступления и выплаты привязаны к бюджету.

- Видны главные источники прихода и направления движения денег.

- С помощью отчета можно быстро понять остаток средств на счету для совершения необходимых платежей.

- Отчет отражает расчетный период и показывает взаимосвязь между реализациями и выручкой фирмы.

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

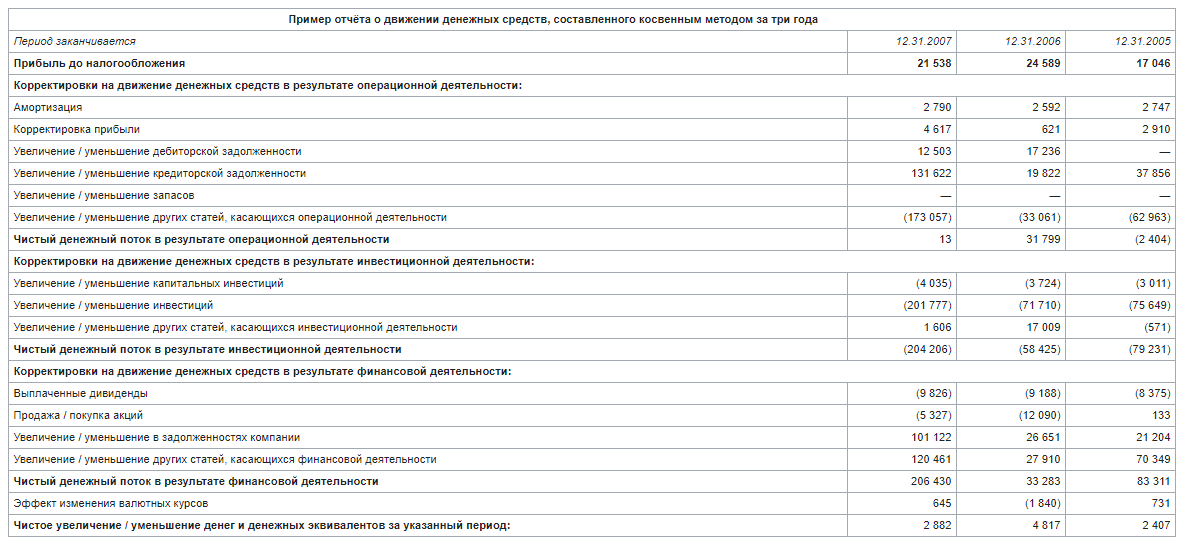

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

- В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

- Механизм позволяет оформлять отчет в произвольной форме.

- Есть возможность сформировать индивидуальную или консолидированную отчетность.

- Макеты можно создавать на любом языке.

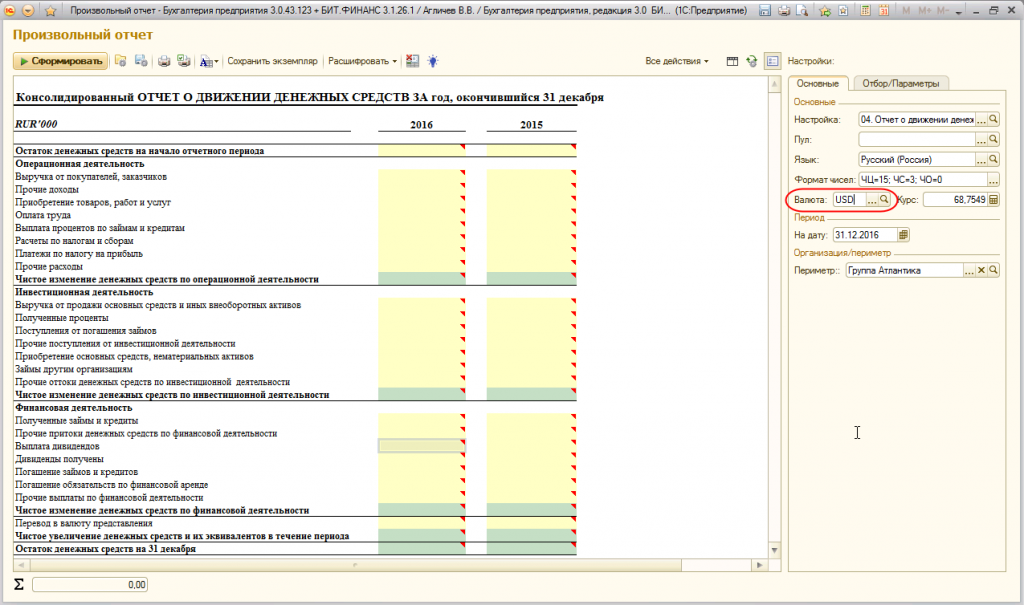

- Отчеты формируются в нескольких валютах. Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

- Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

- Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

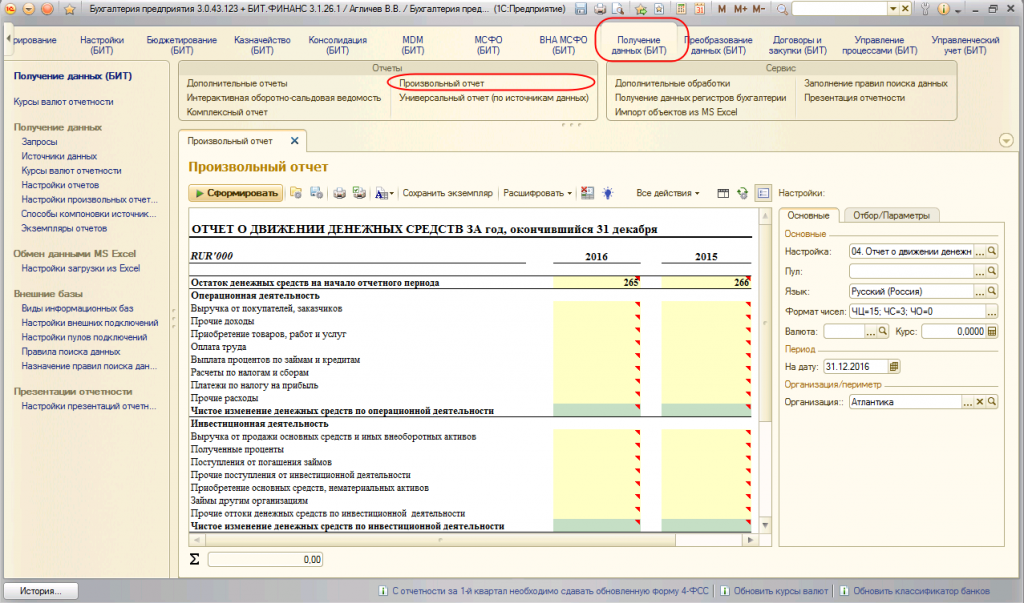

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

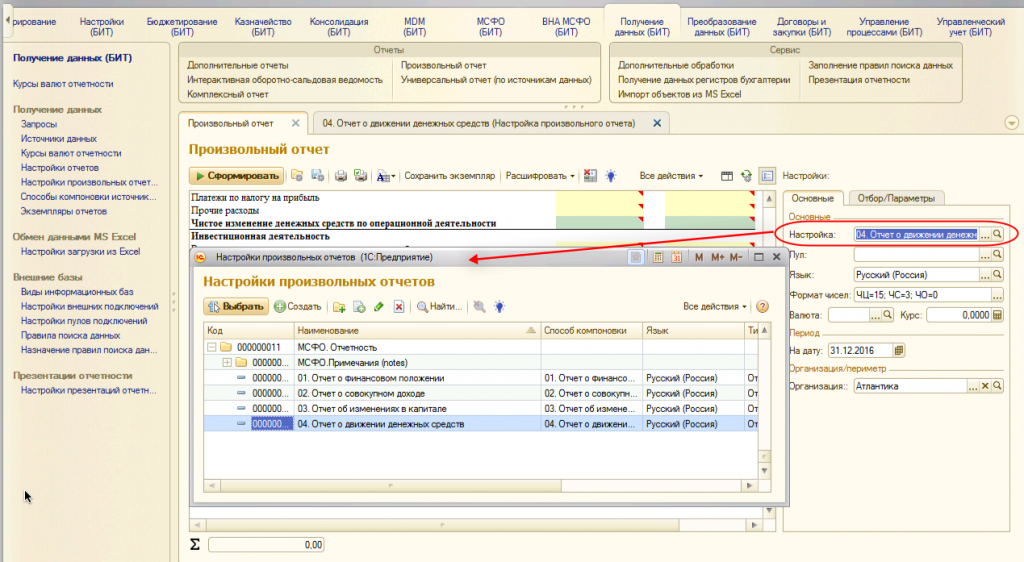

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

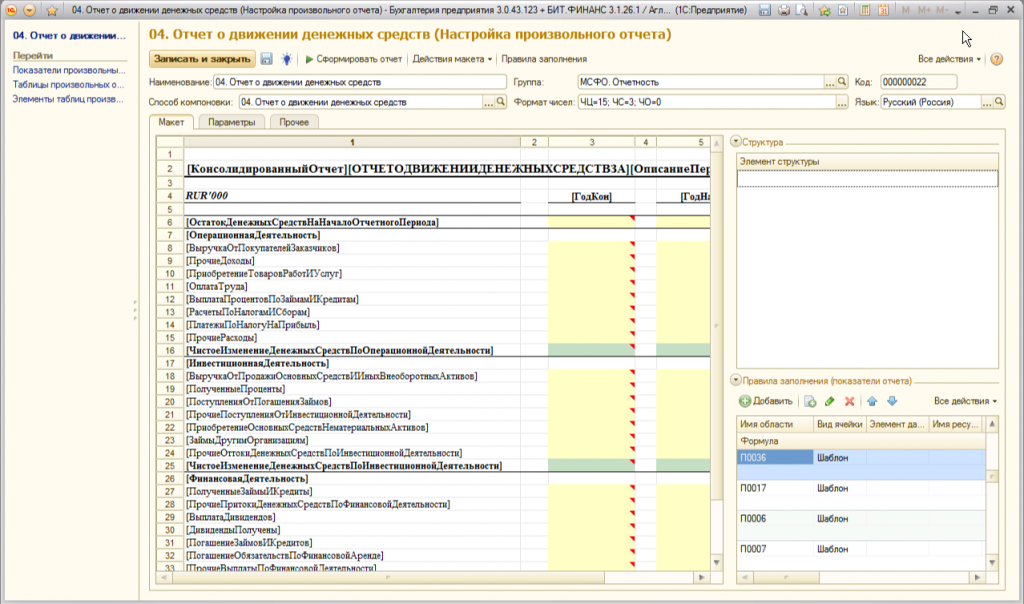

Настройка макета отчета ДДС

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

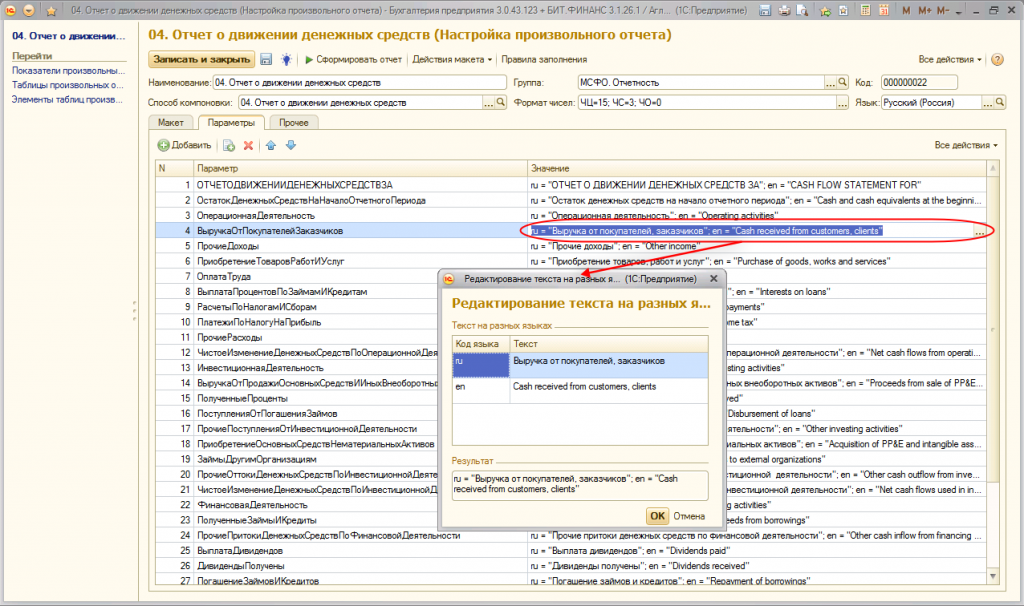

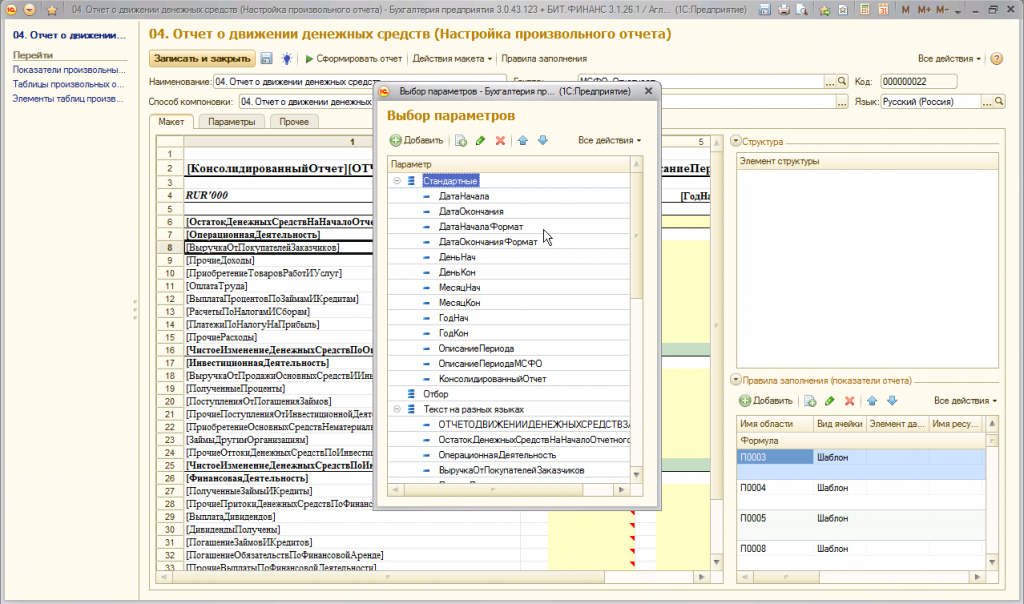

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

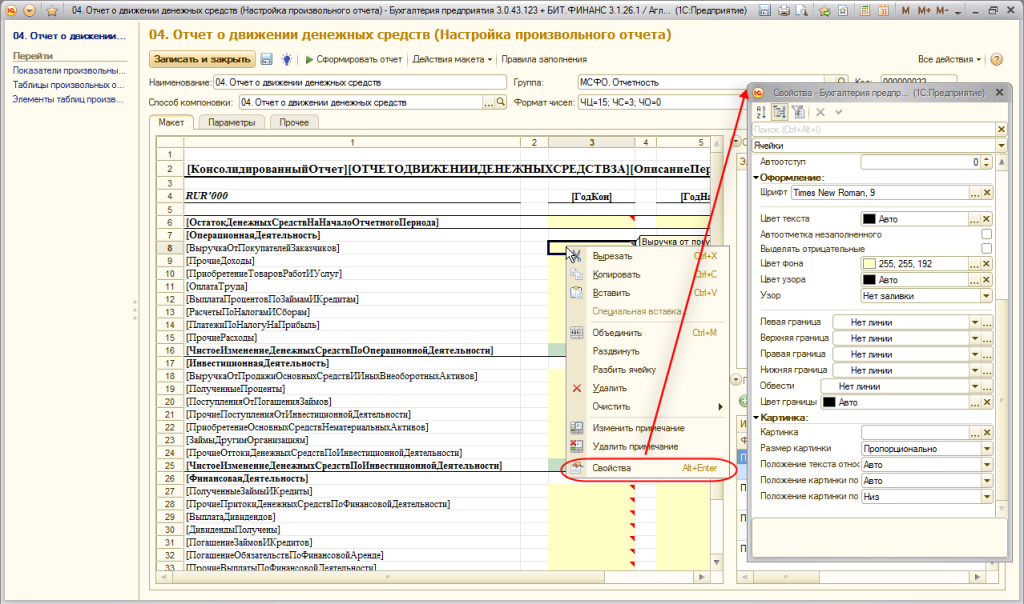

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

Чтобы закрепить этот параметр к макету, выберете в меню «Действия макета» — «Установить параметр» — «Текст на разных языках».

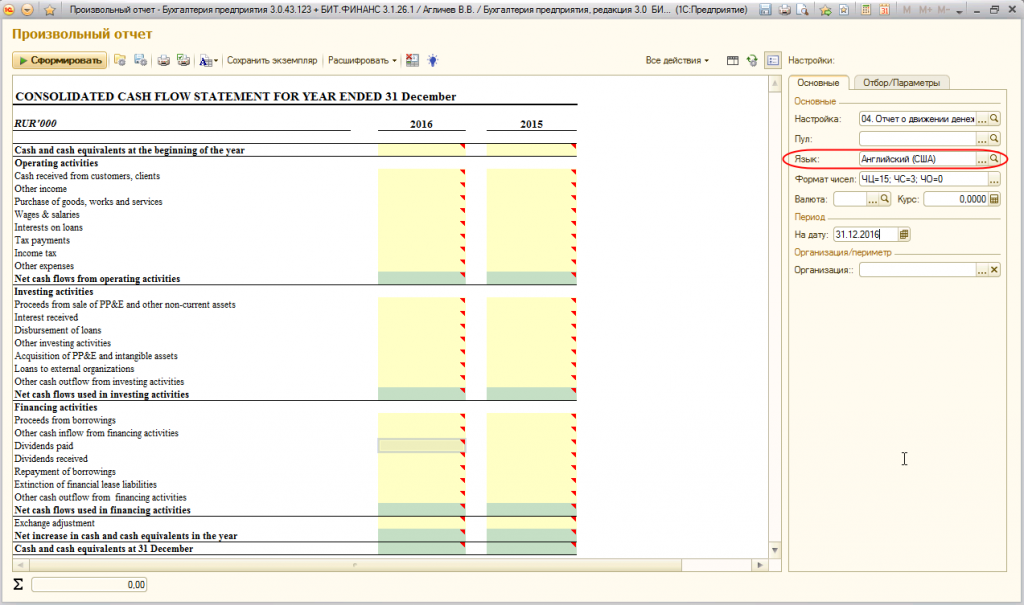

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

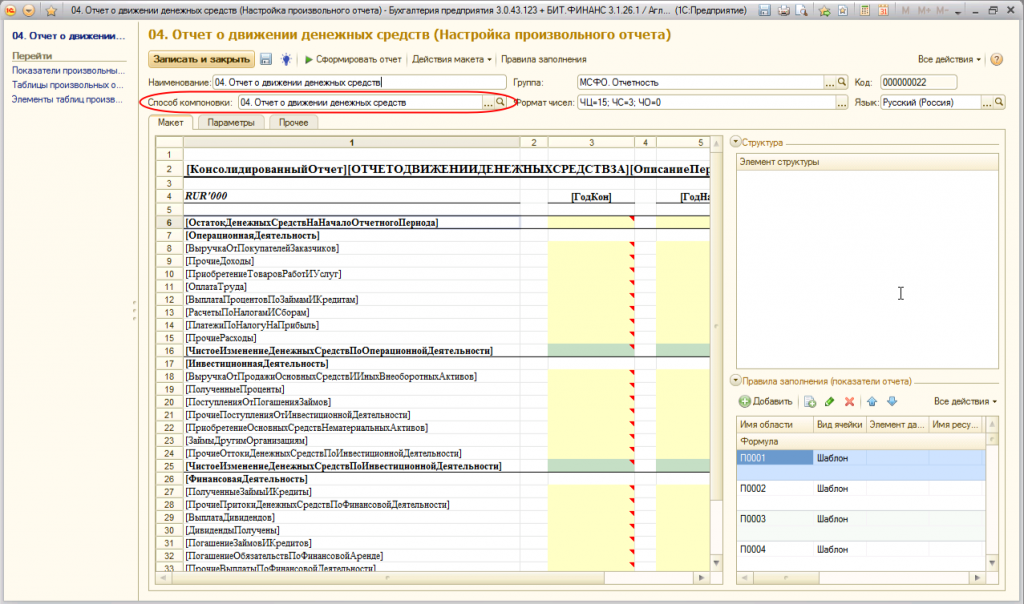

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

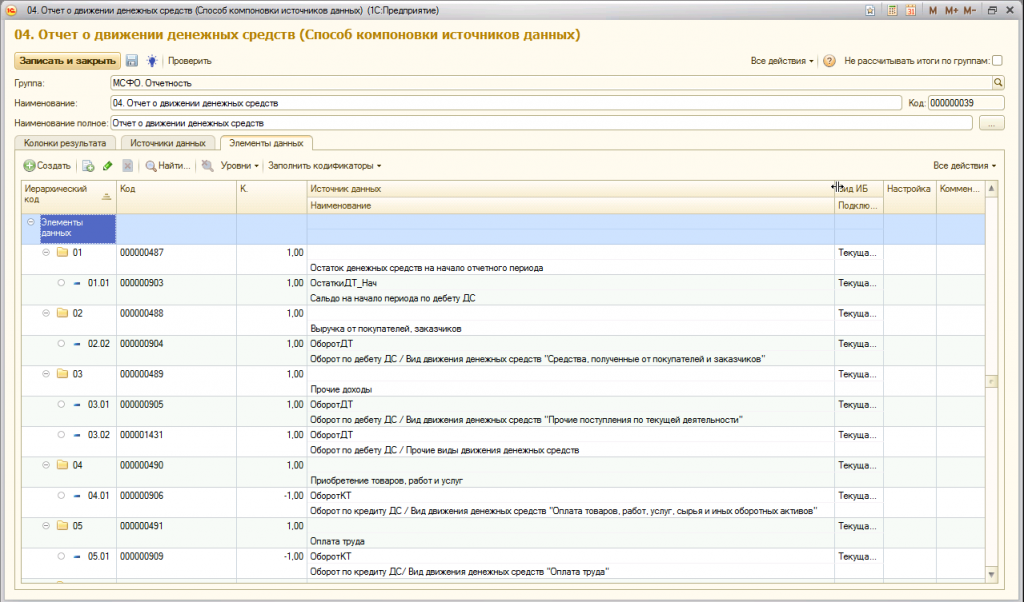

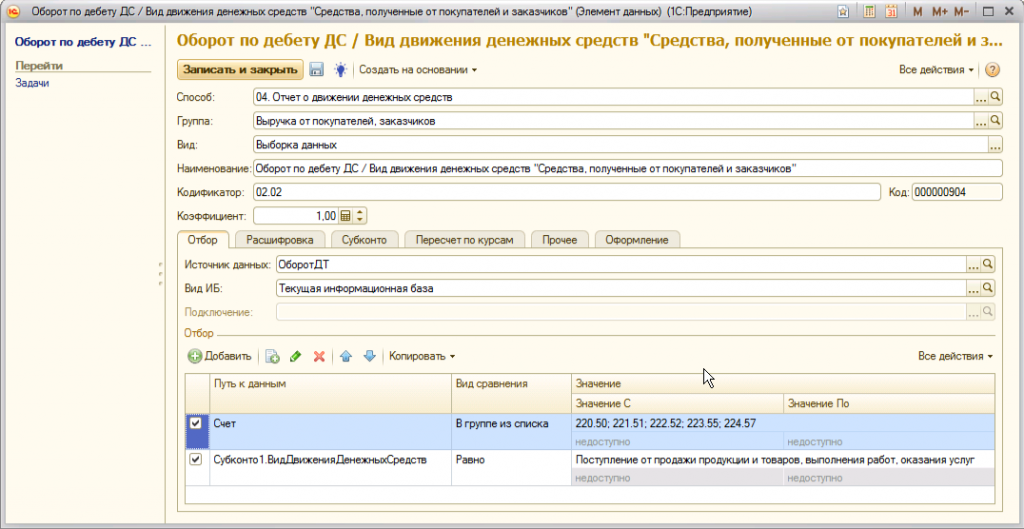

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

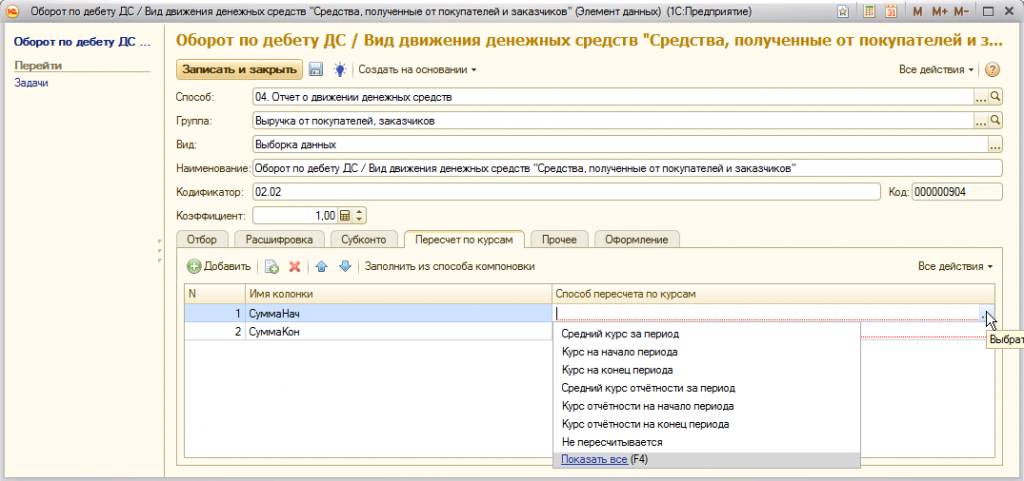

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

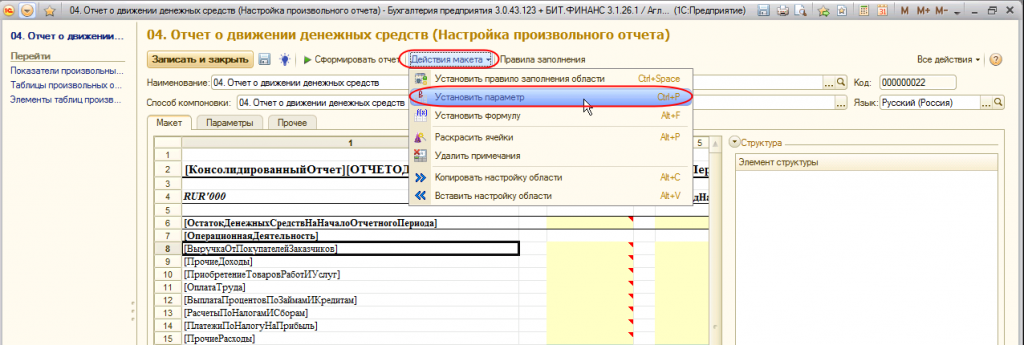

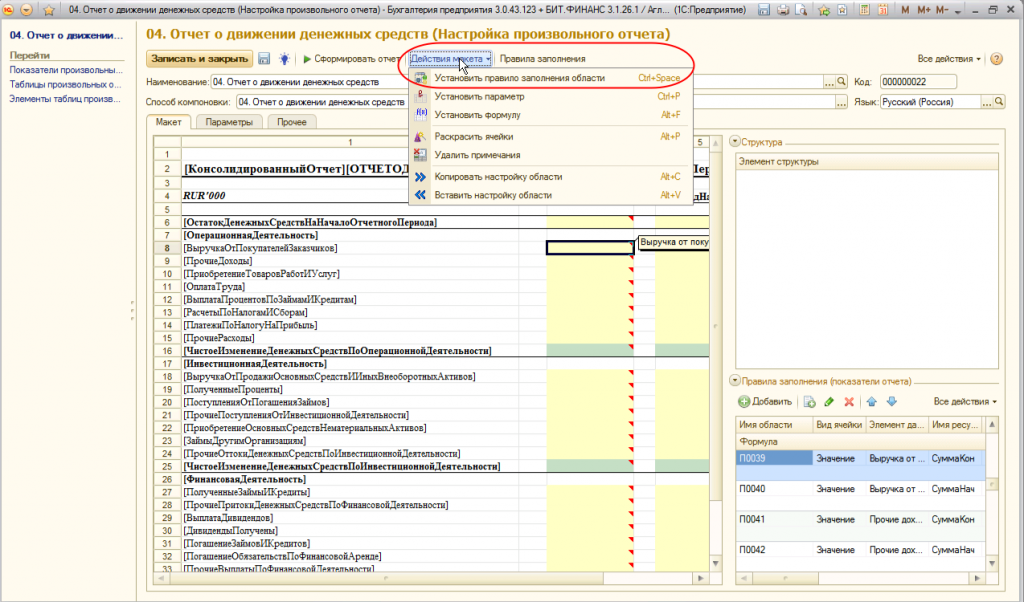

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

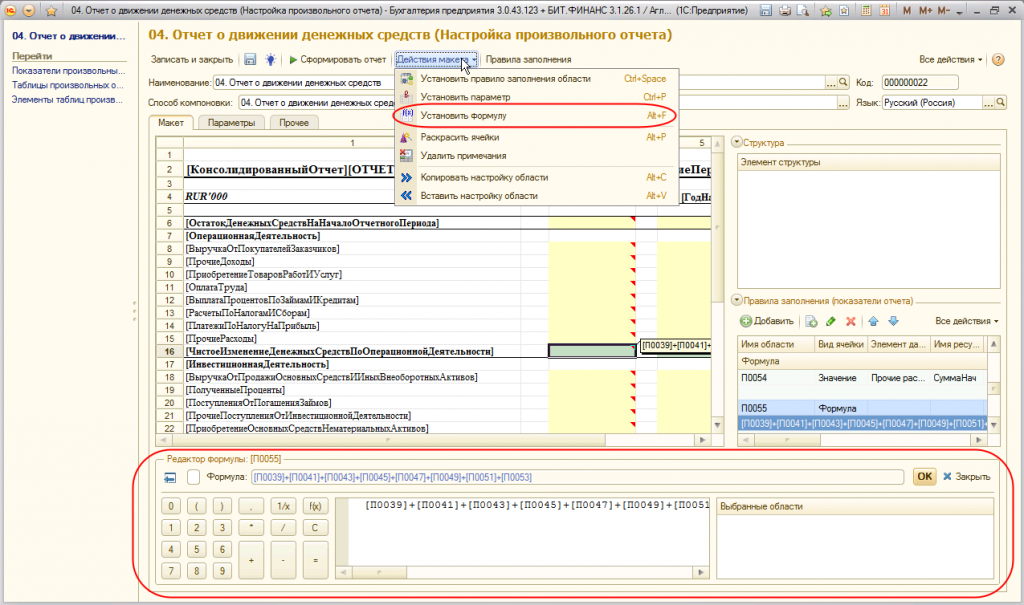

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Источник