- Как купить квартиру без ипотеки

- Почему — не ипотека?

- Накопить

- Схема накопления с помощью банковского вклада

- Государственная поддержка

- Покупка недвижимости в промежутке накоплений

- Рассрочка от застройщиков

- Договор ренты

- Комментарии: 0

- Покупка квартиры с материнским капиталом без ипотеки

- Важное о материнском капитале

- Особенности покупки квартиры

- Без кредита

- Использование маткапитала до исполнения ребенку трех лет

- Покупка жилья у родственников

- Документы для пенсионного фонда

- Что делать, если пенсионный фонд дает отказ

- Порядок действий при покупке жилья без кредита

- Купля-продажа на вторичном рынке

- Комната или доля

- Земля или дом

- Участие в жилищном кооперативе

- Заключение

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

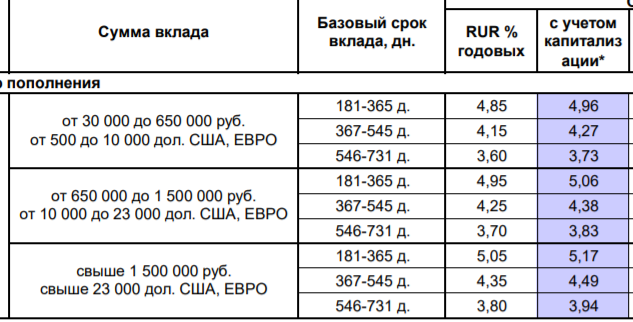

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

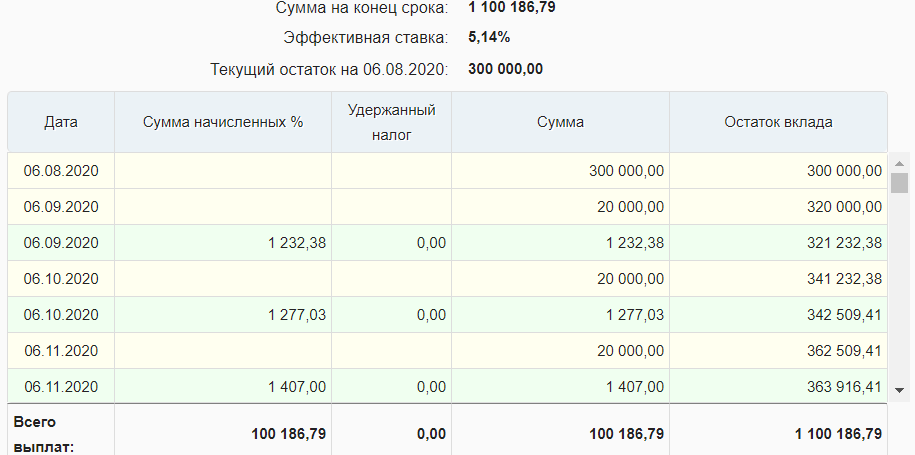

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

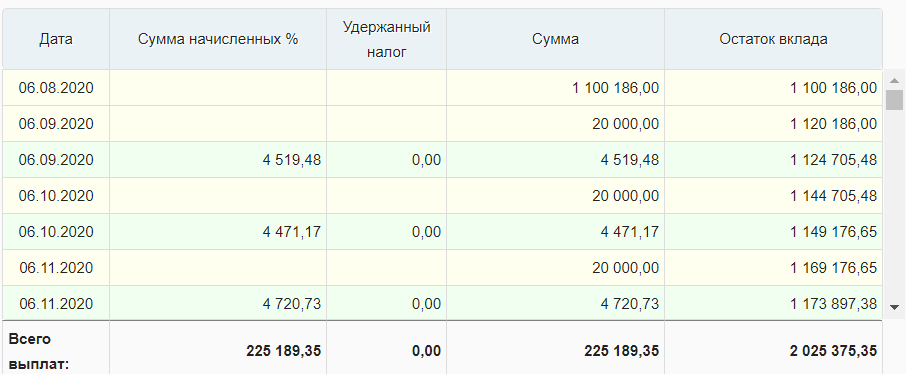

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Покупка квартиры с материнским капиталом без ипотеки

Материнский капитал – это не только мера поощрения для семей, улучшающих демографическую ситуацию страны, но и существенная финансовая поддержка, которая позволяет им получить индивидуальное жилье. Программа действует с 2007 года и продлена до начала 2026 года. Она позволяет каждой семье, в которой родился ребенок, получить сертификат.

Важное о материнском капитале

Итак, материнский (или семейный) капитал – это государственная поддержка, которая с 2007 года оказывалась семьям, в которых родился второй и каждый последующий ребенок, если ранее право на сертификат не возникало или не оформлялось.

Так было до 2020 года. По указу президента семьи, в которых с 1 января 2020 года появился первый ребенок, также имеют право на дотации, а для семей, в которых в этот период родился и второй малыш, капитал увеличится на 150 тыс. рублей.

Действие программы продлено до конца 2026 года.

Когда закон о материнском капитале только вступил в силу, за второго ребенка семьям выдавали всего 250 тысяч рублей. С каждым годом работы программы сумма увеличивалась и на сегодняшний день достигла следующих размеров:

- за первого ребенка – 466 617 рублей;

- за второго ребенка – 616 617 рублей.

Еще одна особенность, о которой стоит сказать в связи с вступившими в силу в этом году изменениями – это оформление сертификата. С 15 апреля 2020 года это делается автоматически. Информация будет направлена сразу в личный кабинет родителя, получившего дотации, на сайте Госуслуг или ПФР. Кроме того, семья сможет и без заявления распорядиться документом, получив его в электронной форме.

Особенности покупки квартиры

Существует много разных домыслов, заблуждений и слухов о материнском капитале. Мы постараемся просто, но исчерпывающие их развеять.

Без кредита

Многие считают, что материнский капитал можно потратить исключительно на ипотеку. Это в корне не так. Законодательство не запрещает оплачивать недвижимость своими средствами, если, конечно, семья располагает достаточным уровнем дохода и имеет накопления, которые вместе с суммой сертификата смогут покрыть стоимость жилья. Дотация в 453 тысячи рублей позволит таким семьям сэкономить и пустить освободившиеся средства, например, на отделку квартиры или дома.

Если вы планируете приобрести квартиру без привлечения заемных средств, то потребуется составить самый обычный договор купли-продажи, в котором будет пункт, поясняющий, что недостающая сумма будет перечислена на счет продавца из ПФР. Как правило, перевод производится от 1 до 2 месяцев.

Использование маткапитала до исполнения ребенку трех лет

Существует мнение, что использовать сертификат можно только после того, как второй малыш достигнет 3 лет. Однако это правило действует только тогда, когда вы планируете покупать квартиру без ипотеки. Использование сертификата в качестве первого взноса или для погашения долга (полностью или частично) возможно и до того, как ребенок подрастет.

Здесь нужно выделить важный момент – в квартире обязательно нужно выделить долю на каждого ребенка. Этот момент закреплен законодательством. После регистрации собственности, купленной за счет семейного капитала, детям в обязательном порядке выделяются доли, но вот размер их в ФЗ не указан.

Покупка жилья у родственников

Говорят, что законодательством запрещена покупка жилья у родственников с использованием сертификата. Однако на самом деле запрета такого нет. Единственное требование к таким сделкам состоит в том, что все метры недвижимости должны перейти к покупателю. То есть купить долю у своих родственников вы не сможете.

Кроме того, есть ограничение, которое говорит о том, что кровные родственники владельцев сертификата не могут быть продающей стороной в сделках с участием дотаций, так как это может рассматриваться как незаконная попытка обналичить средства.

Однако при этом купить комнату в квартире можно. В договоре должно быть четко оговорено, что покупается именно комната (или несколько), а не доля. Относится это, впрочем, скорее к покупке квадратных метров в коммуналке.

Если вы приобретаете комнату в общежитии, что также возможно с применением дотаций, здание должно иметь статус жилого дома.

Документы для пенсионного фонда

После того, как вы получили сертификат и решили использовать его на покупку квартиры, убедитесь, что у вас есть все необходимые документы для обращения в региональное отделение пенсионного фонда. Вам потребуются:

- заявление в установленной форме;

- паспорт;

- свидетельство о регистрации;

- копия СНИЛС;

- оригинал сертификата на маткапитал;

- копия купчей;

- выписка из Росреестра, подтверждающая право собственности на жилье;

- нотариально заверенное подтверждение того, что вы выделяете детям отдельные доли.

На рассмотрение документов требуется около 2 месяцев. Кроме того, сотрудникам организации может потребоваться личная оценка приобретаемой недвижимости.

Что делать, если пенсионный фонд дает отказ

В некоторых случаях вы можете получить отказ в распоряжении маткапиталом. Это возможно, если:

- владелец сертификата потерял право на его использование (например, был лишен родительских прав);

- нарушен порядок подачи заявления;

- в заявлении не указано направление средств;

- сумма, указанная в вашем заявлении, превышает остаток выделенных средств.

Это возможно также в случаях, когда получатель умер, совершил противоправные действия против ребенка или отменил усыновление. При отрицательном ответе ПФР вы получите письменное уведомление, в котором будет указана причина такого решения.

Если вы считаете, что ПФР отказывает вам неправомерно, можно обжаловать решение в суде. Обратиться в суд нужно в течение трех месяцев с момента получения отказа. Также возможен вариант решения проблемы, когда жалоба подается в сам фонд.

Прежде всего выясните или уточните причину отказа. Как мы уже сказали выше, она должна быть указана в ответном письме, однако вы также можете обратиться к специалисту, которой сможет выяснить, оправдано ли такое решение юридически. Если он выявил неправомерность решения ПФР, сначала попробуйте оспорить решение в самом ПФР.

В вашей жалобе должны быть указаны:

- данные заявителя;

- наименование отделения ПФР, вынесшего решение об отказе;

- текст жалобы;

- аргументы, обосновывающие неправомерность отказа;

- дата и подпись заявителя.

Передать жалобу можно по почте или обратившись в ПФР лично.

Если предыдущий вариант не принес никакой пользы, обратитесь в Конституционный суд РФ. Действуйте по следующему алгоритму:

- напишите заявление с помощью профессиональных юристов или самостоятельно;

- заплатите госпошлину (обязательно сохраните подтверждающую оплату квитанцию!);

- подготовьте документы (паспорт, свидетельства о рождении или усыновлении детей, квитанцию об оплате госпошлины, справку о составе семьи);

- обратитесь в суд с написанным заявлением.

Обязательно принимайте участие в слушаниях. После того, как судья объявит решение (как правило, в течение 1−2 месяцев с момента подачи иска), примите его или, если оно вас не устраивает, обжалуйте по возможности.

Кроме перечисленных выше документов, суд может потребовать информацию о выплатах из маткапитала, если таковые совершались.

Порядок действий при покупке жилья без кредита

Так как для покупки квартиры на собственные средства не оформляется ипотека, такие сделки проводятся с помощью заключения договора купли-продажи. В таком договоре указаны все условия: стоимость объекта, доплата средствами господдержки, сроки передачи денег и реквизиты счета продавца в банке. В этом случае покупатель перечисляет имеющуюся у него на руках сумму продавцу, а после удовлетворения заявления в ПФР остаток, то есть средства маткапитала, поступает на счет продавца.

Далее мы разберем процесс приобретения квартиры без ипотеки в зависимости от того, какое именно жилье вы покупаете.

Купля-продажа на вторичном рынке

На материнский капитал можно купить квартиру не только в новостройке, но и на вторичном рынке. В этом случае покупка осуществляется следующим образом:

- вы находите подходящую квартиру или дом;

- договариваетесь с продавцом на оплату части стоимости с помощью семейного капитала без ипотеки;

- собираете необходимые документы и подаете заявление в ПФР;

- получив одобрение, заключаете договор купли-продажи;

- регистрируете сделку в Регистрационной палате (на недвижимость накладывается обременение до полного расчета с продавцом).

Обременение снимается сразу после того, как ПФР переводит средства из вашего маткапитала. После этого нужно выделить средства каждому члену семьи, включая детей.

Сделка с договором долевого участия без ипотеки, как правило, достаточно рисковая, так как на момент покупки квартиры недвижимость еще находится на этапе строительства, а вы вкладываете собственные средства.

Последовательность оформления такого договора стандартная. Однако помните, что оформить покупку вы сможете только после того, как ребенок достигнет трехлетнего возраста.

Комната или доля

Комнату или долю на материнский капитал купить непросто. Объекты, в которых находятся эти помещения, должны отвечать всем требованиям – иметь большую площадь, отдельный вход и благоприятные условия для ваших детей.

Порядок заключения сделки аналогичен рассмотренному выше.

Земля или дом

Чтобы приобрести загородный дом или земельный участок без ипотеки, вам снова потребуется заключать договор купли-продажи. ПФР произведет оценку дома –степень его износа, характеристики, наличие коммуникаций, статус документов и т. д.

Участие в жилищном кооперативе

Участие в жилищном кооперативе подразумевает оплату жилья паевыми взносами. Часть выплачивается покупателем, часть погашается средствами из материнского капитала. При этом обязательно нужно предоставить в ПФР документ, подтверждающий ваше участие в кооперативе – выписку из реестра. Кроме того, может потребоваться копия устава ЖСК.

Заключение

Материнский капитал – хорошее подспорье для молодых семей с детьми, решивших приобрести собственное жилье. Полученные от государства средства вы можете направить как на погашение ипотеки (или на первоначальный взнос), так и на покупку жилья за собственные средства. Причем выбор не ограничивается только первичным рынком – вам доступны квартиры на вторичке, доли и комнаты, участки под ИЖС и дома.

Источник