- Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

- Передача спецоснастки в эксплуатацию

- Возврат спецоснастки из эксплуатации в 1С 8.3

- Списание спецоснастки из эксплуатации

- Спецоснастка в бухучете — особенности и нюансы

- Определение объектов спецоснастки

- Бухгалтерский учет поступления и списания объектов специальной оснастки

- Итоги

Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

Как передать, списать или вернуть спецоснастку в 1С Бухгалтерия 8.3?

Спецоснастка — специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала?

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

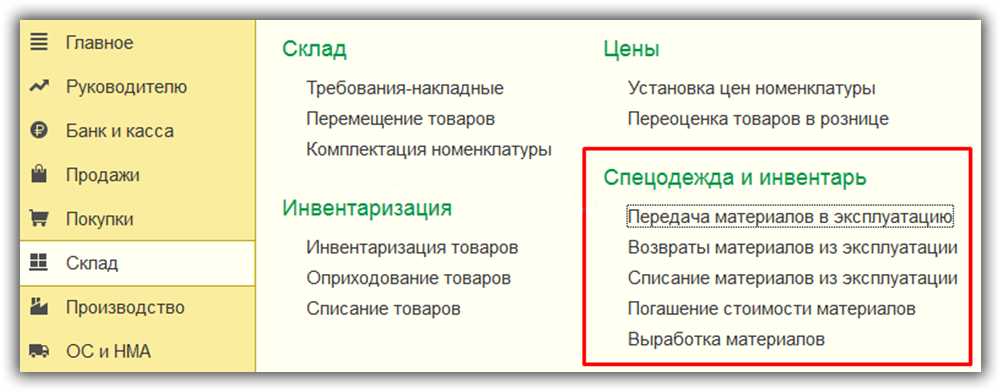

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Передача спецоснастки в эксплуатацию

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

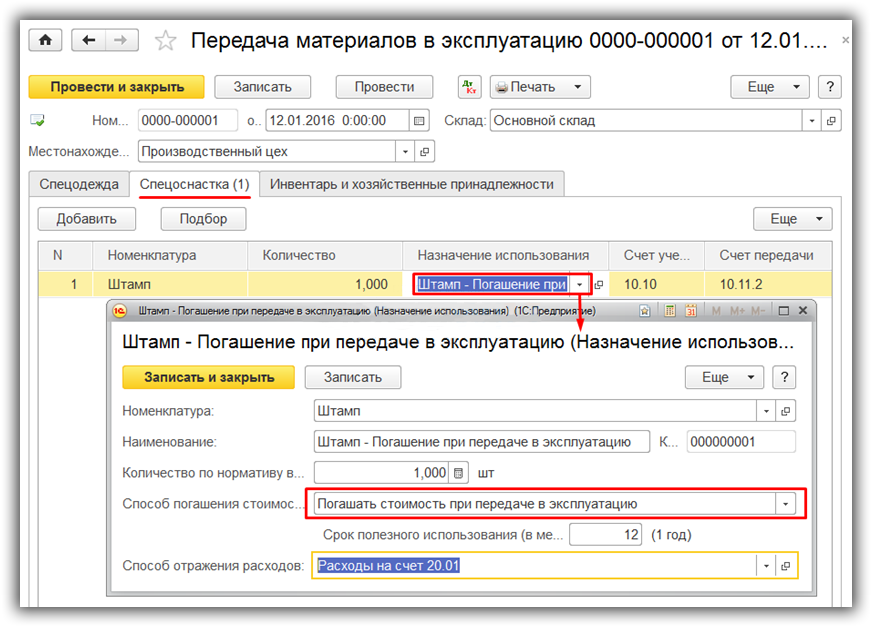

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически

- наименование – произвольное

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

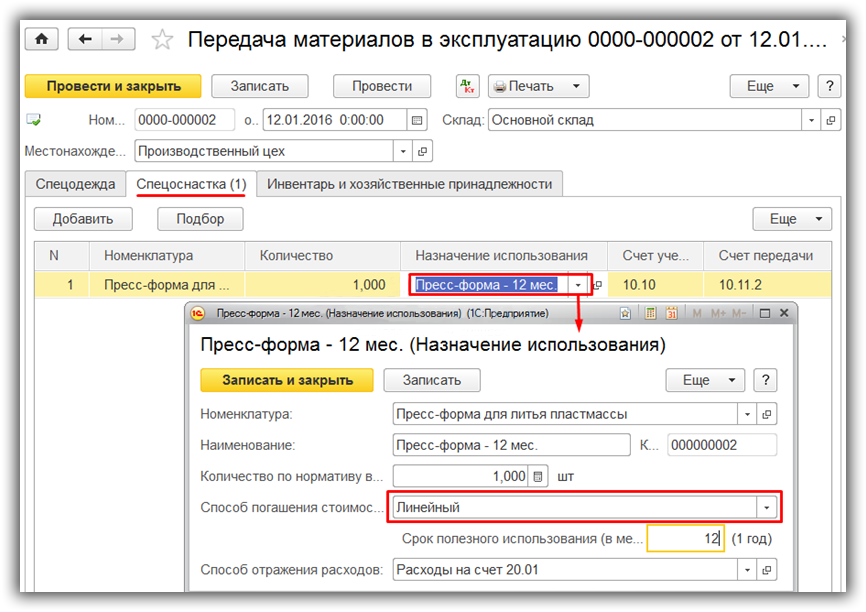

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

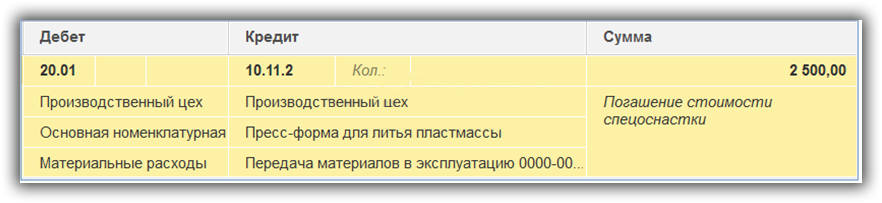

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

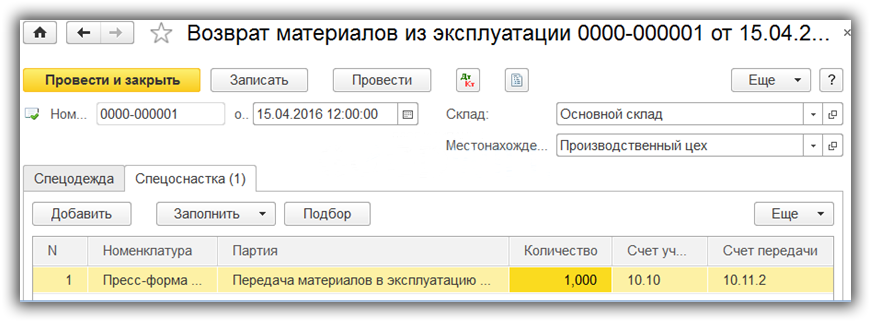

Возврат спецоснастки из эксплуатации в 1С 8.3

Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

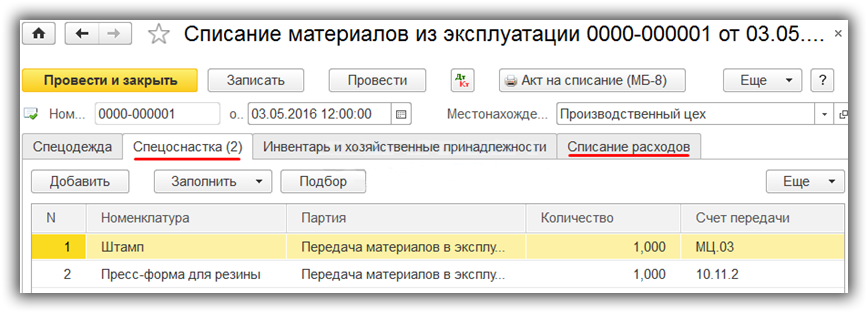

Списание спецоснастки из эксплуатации

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

Источник

Спецоснастка в бухучете — особенности и нюансы

Определение объектов спецоснастки

Спецоснастка в бухучете — это термин, объединяющий такие понятия, как имеющее специальное назначение оборудование, приспособления, инструменты. Бухучет спецоснастки определен ПБУ 6/01, если она принимается в качестве ОС, либо ФСБУ 5/2019 «Запасы» (до 2021 года ПБУ 5/01 «Учет МПЗ»), если в качестве материалов.

Подробно о нововведениях в порядке учета МПЗ, внесенных новым ФСБУ 5/2019, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно и переходите в материал.

Главные черты спецоснастки таковы: во-первых, она является средством труда, во-вторых, она служит для выполнения отдельных операций, выходящих за рамки стандартного или типового производства. Иначе говоря, спецактивы противопоставляются основным средствам, применяемым постоянно для изготовления продукции типовой номенклатуры.

В зависимости от особенностей производства компания должна прописать в учетной политике, какие именно объекты целесообразно отнести к спецоснастке.

Бухгалтерский учет поступления и списания объектов специальной оснастки

Спецоснастка приходуется организацией по фактической стоимости при передаче имущественных прав на нее и при самостоятельном производстве. Компания имеет право выбирать способ учета и списания стоимости объекта спецоснастки на затраты. Один из главных критериев выбора — срок службы конкретного оборудования.

Вариант 1. Срок эксплуатации спецоснастки более 12 месяцев

1. Учет ведется, как того требует ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина от 30.03.2001 № 26н.

Если стоимость спецоснастки менее 40 000 руб., то бухгалтерия предприятия вправе учесть ее в качестве материально-производственных запасов (п. 5 ПБУ 6/01), а на затраты ее можно списать единовременно при оформлении в производство.

Если стоимость превысит сумму в 40 000 руб., то спецоснастка признается основным средством.

Основные средства списываются на затраты с помощью института амортизации в течение срока полезного использования.

О нюансах учета спецоснастки в соответствии с ФСБУ 6/2020, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О способах амортизации основных средств подробно читайте в статье «Правила начисления амортизации внеоборотных активов».

2. Объекты спецактивов бухгалтерия должна отражать по дебету 10-го счета «Материалы», субсчет «Спецоснастка и спецодежда на складе» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами». При самостоятельном производстве затраты, накопленные на счетах 20 «Основное производство» или 23 «Вспомогательное производство», надо будет перевести на 10-й счет, используя субсчет «Спецоснастка и спецодежда на складе». Причем делается это даже тогда, когда объект оснастки минует склад и отправляется сразу в производство.

В обстоятельствах, когда спецактив передается в производство сразу со склада, необходимо отразить данную операцию на следующих субсчетах:

- Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе».

Компаниям разрешено также вести такой учет за балансом. Делается это для удобства контроля сохранности в обстоятельствах, когда спецактив в полной мере списывается на производство.

Существуют 3 способа такого списания:

- в прямой пропорции к объему произведенной продукции (выполненных работ или оказанных услуг);

- линейным путем;

- погашения в полной мере в момент перевода в производство.

Списание стоимости спецактива осуществляется по дебету счетов учета затрат на производство и кредиту счета 10 «Материалы», субсчет «Спецоснастка и спецодежда в эксплуатации».

Предприятие закупило сварочное оборудование для специального лимитированного выпуска садовых ограждений. Стоимость сварочного аппарата 78 000 руб.; в сумму входят 20% НДС. Планируется использовать этот аппарат 15 месяцев. В учетной политике прописано, что подобное оборудование учитывается в составе МПЗ, а для списания используется линейный способ.

Несмотря на то что время использования специального оборудования превысит годичный срок, а стоимость больше 40 000 руб., его можно учесть в оборотных активах. Операция по покупке отражается следующим путем:

Дт 10 субсчет «Спецоснастка и спецодежда на складе» Кт 60 — 65 000 руб.

Отражен входящий НДС:

Дт 19 Кт 60 — 13 000 руб.

Спецоснастка передана в производство:

Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе» — 65 000 руб.

Ежемесячная сумма списания в течение 15 месяцев составит 65 000 / 15 = 4 333,33 руб.

Спецоснастка списана на затраты в 1-м месяце эксплуатации:

Дт 20 Кт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» — 4 333,33 руб.

Вариант 2. Срок эксплуатации спецоснастки менее 12 месяцев

Завод по изготовлению керамических изделий приобрел формы для отливки, которые будут использоваться для производства праздничной партии цветочных горшков. Стоимость покупки 280 000 руб. без НДС. Планируется произвести 7 000 шт. горшков за 5 месяцев. В учетной политике прописано, что подобные приспособления учитываются в составе МПЗ, а на затраты относятся пропорционально объему производства.

Несмотря на то что срок эксплуатации данного спецактива меньше чем 12 месяцев, его следует все-таки списывать не единовременно, как обычные МПЗ, а пропорционально. Это помогает равномерно отразить себестоимость продукции в разрезе месяцев, без резких скачков из-за единовременных списаний.

В 1-м месяце было произведено 1 500 шт., во 2-м — 1 000 шт., в 3-м — 1 700 шт., в 4-м — 1 800 шт., в 5-м — 1 000 шт.

Покупка отражается следующей проводкой:

Дт 10 субсчет «Спецоснастка и спецодежда на складе» Кт 60 — 280 000 руб.

Спецоснастка передается в производство:

Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе» — 280 000 руб.

Сумма списания в 1-м месяце составит 280 000 / 7 000 × 1 500 = 60 000 руб.

Сумма списания в 2-м месяце составит 280 000 / 7 000 × 1 000 = 40 000 руб.

Сумма списания в 3-м месяце составит 280 000 / 7 000 × 1 700 = 68 000 руб.

Сумма списания в 4-м месяце составит 280 000 / 7 000 × 1 800 = 72 000 руб.

Сумма списания в 5-м месяце составит 280 000 / 7 000 × 1 000 = 40 000 руб.

Спецоснастка списана на затраты каждый месяц эксплуатации проводкой:

Дт 20 Кт 10 субсчет «Спецоснастка и спецодежда в эксплуатации».

Подведем итог. В таблице ниже перечислены все возможные способы учета спецоснастки и случаи, когда они применимы.

Способ учета

Условия применения

- Приходуется как МПЗ на 10-м счете, используя субсчет «Спецоснастка и спецодежда на складе».

- Списывается на затраты единовременно.

Способ доступен для любой оснастки и для всех случаев.

- Учитывается как МПЗ на 10-м счете, используя субсчет «Спецоснастка и спецодежда на складе».

- Списывается на затраты не единовременно (в пропорции к объему или линейно).

Способ доступен для любой оснастки и для всех случаев.

- Учитывается как ОС на 01-м счете.

- Списывается на затраты, амортизируясь, как того требуют ПБУ 6/01.

Способ доступен при сроке полезного использования спецоснастки, превышающем 12 месяцев.

- Учитывается как МПЗ на счете 10.

- Списывается на затраты единовременно в соответствии с ПБУ 6/01.

Способ доступен при сроке полезного использования спецоснастки, превышающем 12 месяцев и если ее стоимость не превысит 40 000 руб. Допускается установление в учетной политике иного порога стоимости, однако он в любом случае не должен превысить 40 000 руб.

Итоги

Таким образом, в зависимости от выбора организации, от ее особенностей и специфики спецоснастка может учитываться как обычные материалы и списываться единовременно при отпуске в производство, а может списываться равномерно в качестве основных средств или материалов.

В учетной политике необходимо подробно расписать, как организация отражает специальную оснастку, в соответствии с какими нормативно-правовыми актами. Стоит отметить, что для разных видов спецактивов возможны разные способы неединовременного списания.

Источник