- Как списывается стоимость материально-производственных запасов?

- Как списывается стоимость материально-производственных запасов, потребленных при производстве продукции?

- Сколько методов оценки можно использовать одновременно?

- Итоги

- Учет и списание спецодежды в 1С 8.3 — пошаговая инструкция

- Покупка спецодежды

- Передача в эксплуатацию

- Списание спецодежды

- Возврат из эксплуатации

- Погашение стоимости

- Отчетность

- Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

- Передача спецоснастки в эксплуатацию

- Возврат спецоснастки из эксплуатации в 1С 8.3

- Списание спецоснастки из эксплуатации

Как списывается стоимость материально-производственных запасов?

Как списывается стоимость материально-производственных запасов, потребленных при производстве продукции?

При производстве или продаже товаров (продукции) правильный учет и списание потребленных материально-производственных запасов (МПЗ) является основой для расчета себестоимости единицы выпускаемой или продаваемой продукции.

Организация сама выбирает метод списания МПЗ.

Всего существует 3 способа оценки МПЗ (п. 8 ст. 254 НК РФ, п. 36 ФСБУ 5/2019):

1. Оценка по стоимости единицы запасов.

Используют в основном организации с уникальным (штучным) производством, имеющие в производстве небольшую номенклатуру. Цены на используемые материалы при этом должны меняться не часто. Например, производство дорогих наручных часов. При их изготовлении очень важно знать стоимость списанных материалов, чтобы максимально точно посчитать затраты на единицу готового изделия без каких-либо отклонений.

Этот метод позволяет использовать один из 2 вариантов расчета стоимости единицы запаса:

- в стоимость входят все расходы, связанные с покупкой запаса;

- в стоимость входит только стоимость запаса по договорной цене, все остальные расходы учитываются отдельно.

Второй вариант еще называют упрощенным. Его применяют только в случаях, когда нет возможности выделить из общей массы, какие именно расходы (например, транспортные) относятся к конкретному запасу. В этом случае величина отклонения распределяется пропорционально стоимости списанных запасов.

2. Оценка по методу ФИФО.

Не очень простой способ оценки. Тут действует правило «первый пришел — первый ушел», то есть материалы списываются в той же очередности, в которой они были куплены.

Когда вы будете его использовать, нужно знать, что все закупаемые материалы необходимо учитывать отдельными группами, даже если подобные уже числятся в учете.

После того как они учтены, отпуск со склада начинают с первой поступившей партии. Если этого будет недостаточно, то списывать продолжают из второй партии, из третьей и т. д.

Этот способ оценки достаточно точен, как и первый. Его можно применять в организациях, которые используют в производстве материалы, не особо изменяющиеся в цене. Или на предприятиях со скоропортящимися товарами.

Пример расчета себестоимости запасов способом ФИФО

В организации на начало февраля на складе числится остаток краски — 5 банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля — 30 банок краски стоимостью 1 700 руб. за шт. на общую сумму 51 000 руб. (без НДС);

17 февраля — 50 банок стоимостью 1 500 руб. за шт. на общую сумму 75 000 руб. (без НДС).

В течение месяца использовано.

Посмотреть пример полностью можно в К+. Пробный доступ можно получить бесплатно.

3. Метод расчета средней себестоимости.

Он является самым распространенным в наше время. Вне зависимости от изменения цены закупаемых материалов, увеличивается она или уменьшается, себестоимость списываемой единицы берется средняя.

Более подробно о правилах списания по средней себестоимости читайте в статье «Порядок списания материалов по средней себестоимости».

Способы оценки 2 и 3 возможно осуществлять в двух вариантах (п. 78 методических указаний):

- Взвешенная оценка. Рассчитывается из среднемесячной фактической себестоимости. Учитывается количество и стоимость материалов на начало месяца и все поступления за месяц.

Смотрите пример расчета средней себестоимости запасов по взвешенной оценке в КонсультантПлюс. Пробный доступ к системе бесплатен.

- Скользящая оценка. Расчет происходит из фактической себестоимости материала в момент его передачи со склада. Учитывается количество и стоимость материалов на начало месяца и все поступления до момента передачи.

Смотрите пример расчета средней себестоимости запасов по скользящей оценке в К+. Пробный доступ к системе бесплатен.

Чтобы воспользоваться одним из перечисленных методов оценки, его необходимо указать в соответствующем разделе учетной политики организации.

Как это правильно сделать, читайте в статьях:

Сколько методов оценки можно использовать одновременно?

Что делать, если в организации есть материалы, которые относятся к разным оценочным группам, и для организации было бы выгоднее использовать не один метод оценки?

Согласно п. 37 ФСБУ 5/2019 для запасов, имеющих сходные свойства и характер использования, должен последовательно применяться один и тот же способ расчета себестоимости. То есть разные способы расчета можно установить в учетной политике для запасов с несходными свойствами или характером использования.

В налоговом учете все сложнее. В НК РФ нет четких указаний, что в отношении разных групп МПЗ возможно применять несколько методов. Но Минфин РФ придерживается мнения, что организация вправе использовать разные методы списания себестоимости у разных групп материалов и сырья, если этот порядок будет прописан в учетной политике (письма от 29.11.2013 № 03-03-06/1/51819, от 01.08.2006 № 03-03-04/1/ 616).

Итоги

Бухгалтеру стоит очень внимательно отнестись к выбору метода списания материалов в производство, так как именно он поможет правильно учитывать все расходы, связанные с производством товаров, в его себестоимости и, как следствие этого, обеспечит достоверное определение прибыли в организации.

Какой учет необходимо вести, чтобы получать информацию об имеющихся запасах в организации, читайте в статье «Синтетический и аналитический учет производственных запасов».

Источник

Учет и списание спецодежды в 1С 8.3 — пошаговая инструкция

По закону все организации в обязательном порядке должны предоставлять своим работникам спецодежду, так как она необходима для защиты от нежелательного воздействия окружающей среды при выполнении обязанностей.

Учет спецодежды в 1С 8.3 Бухгалтерия 3.0 производится в соответствии с приказом Министерства Труда № 997н. В данной пошаговой инструкции мы подробно рассмотрим весь процесс списания спецодежды в 1С с разными сроками полезного использования в связи с тем, что нормы учета для них различаются.

Покупка спецодежды

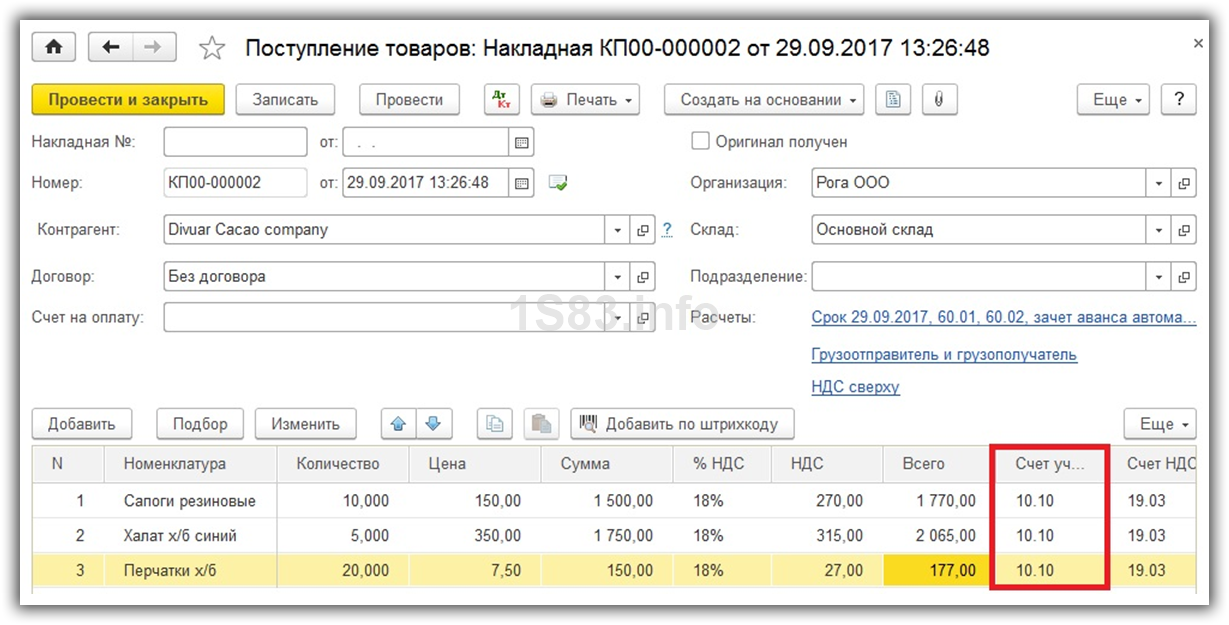

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

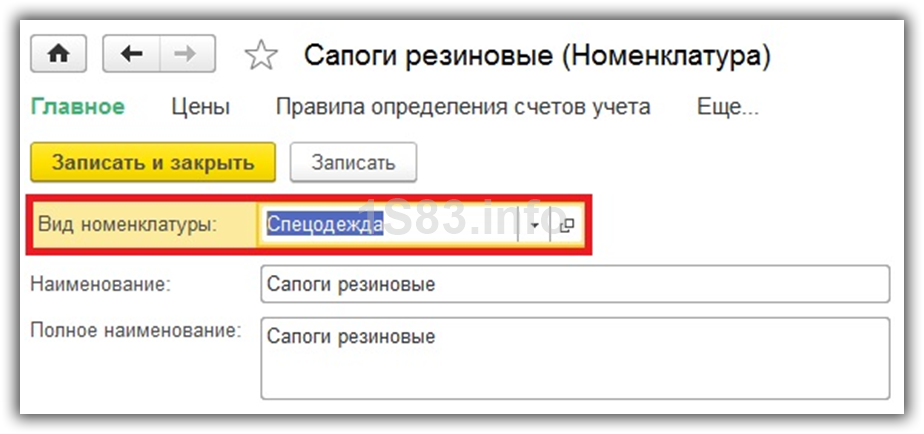

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

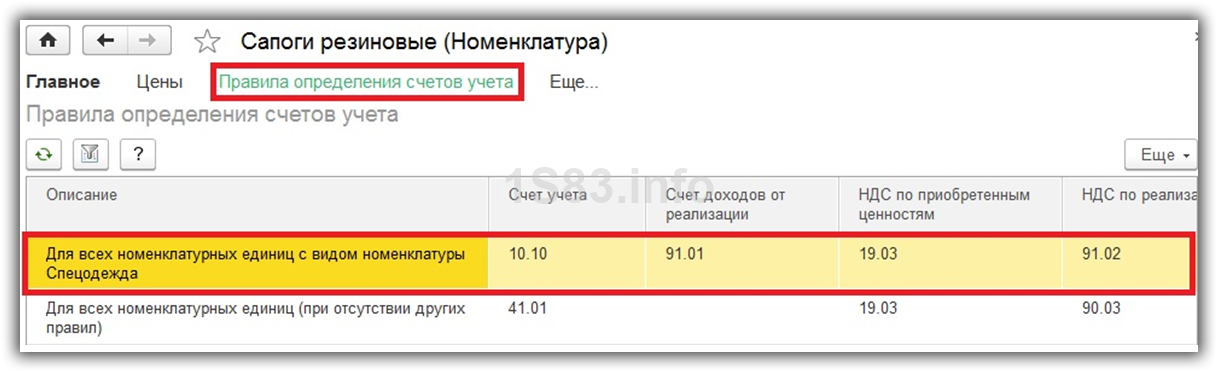

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Получите понятные самоучители по 1С бесплатно:

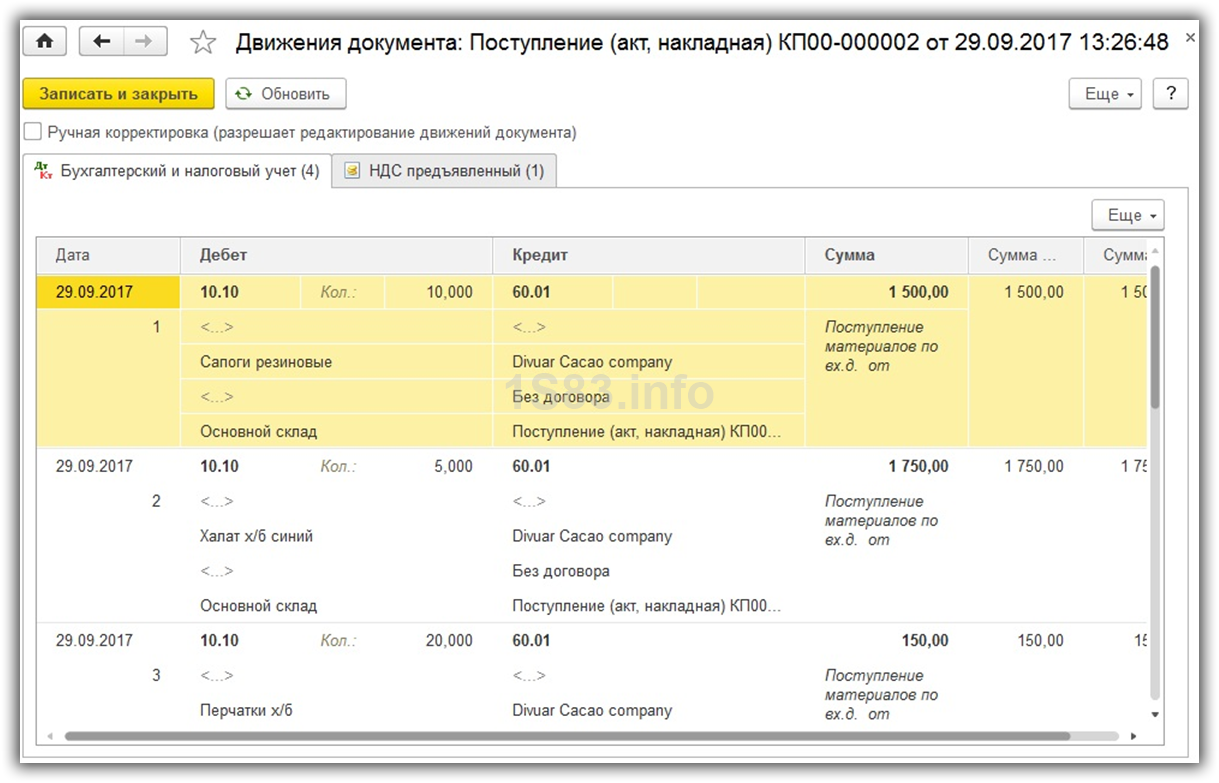

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Передача в эксплуатацию

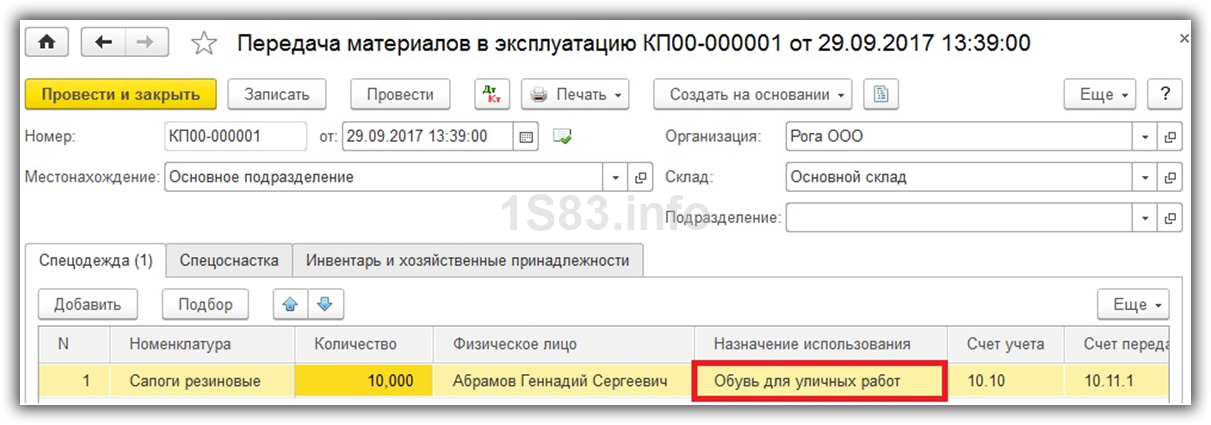

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

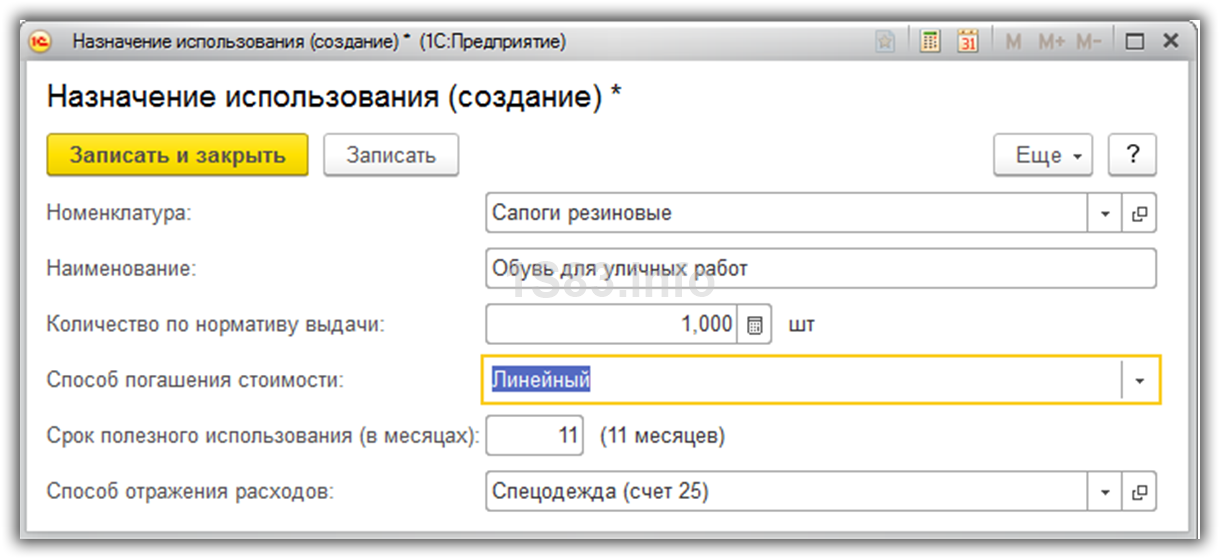

Обратите особое внимание на заполнение графы «Назначение использования», которая отмечена на изображении выше. В нее помещается элемент специального справочника, в котором указывается порядок погашения стоимости спецодежды и спецоснастки.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

Списание спецодежды

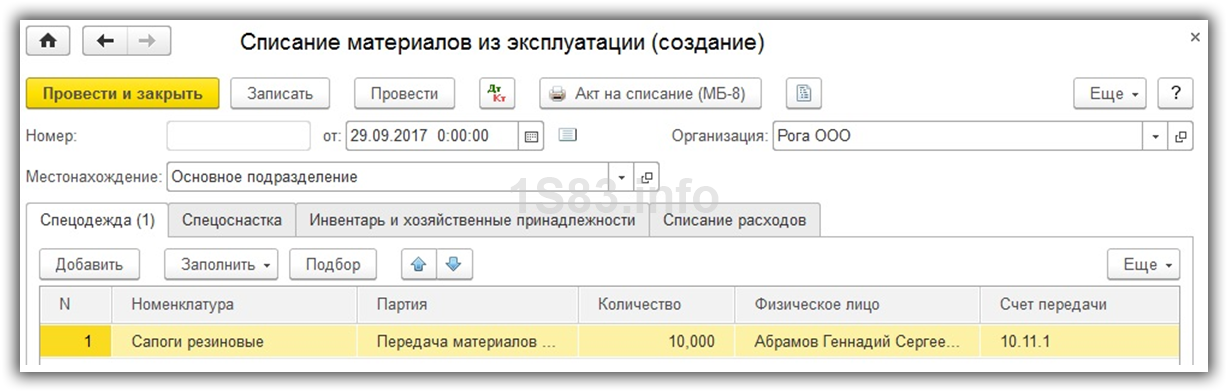

На основании передачи материалов в эксплуатацию можно списать эту спецодежду.

Документ заполнился автоматически, и нам осталось только изменить количество списываемых резиновых сапог.

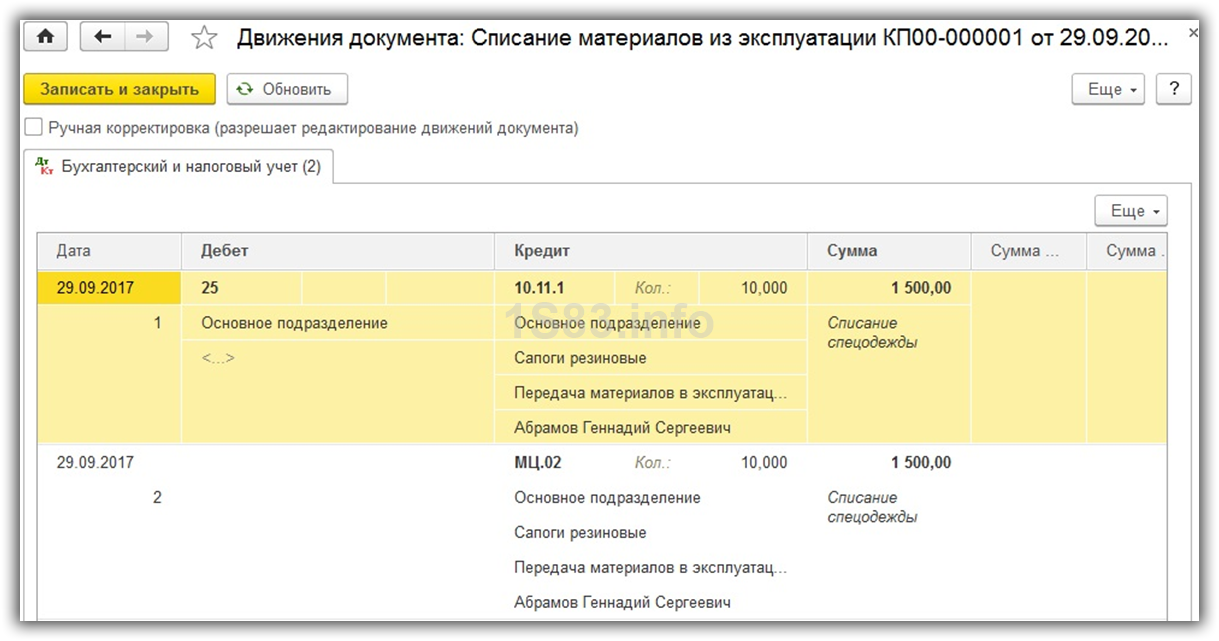

После проведения документа в проводках можно убедиться в том, что все сапоги в количестве 10 штук были списаны со счета МЦ.02.

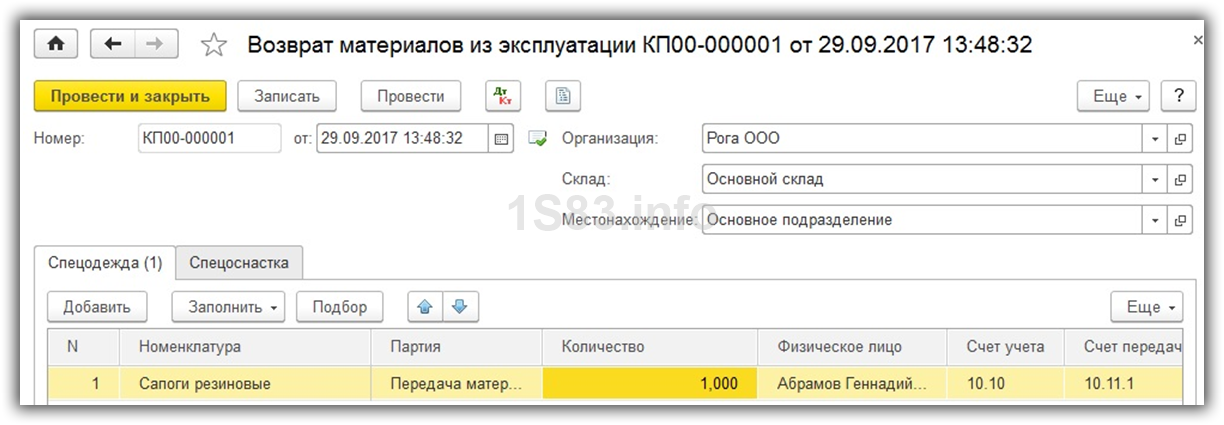

Возврат из эксплуатации

Иногда на практике встречаются такие случаи, когда спецодежду нужно вернуть из эксплуатации. Причин такому явлению может быть много, например, увольнение, больничный, командировка или перевод сотрудника.

Документ возврата их эксплуатации можно создать на основании передачи материалов в эксплуатацию.

В данном случае, так же как и в предыдущем примере, достаточно только указать количество. На изображении ниже представлен пример возврата одной пары резиновых сапог.

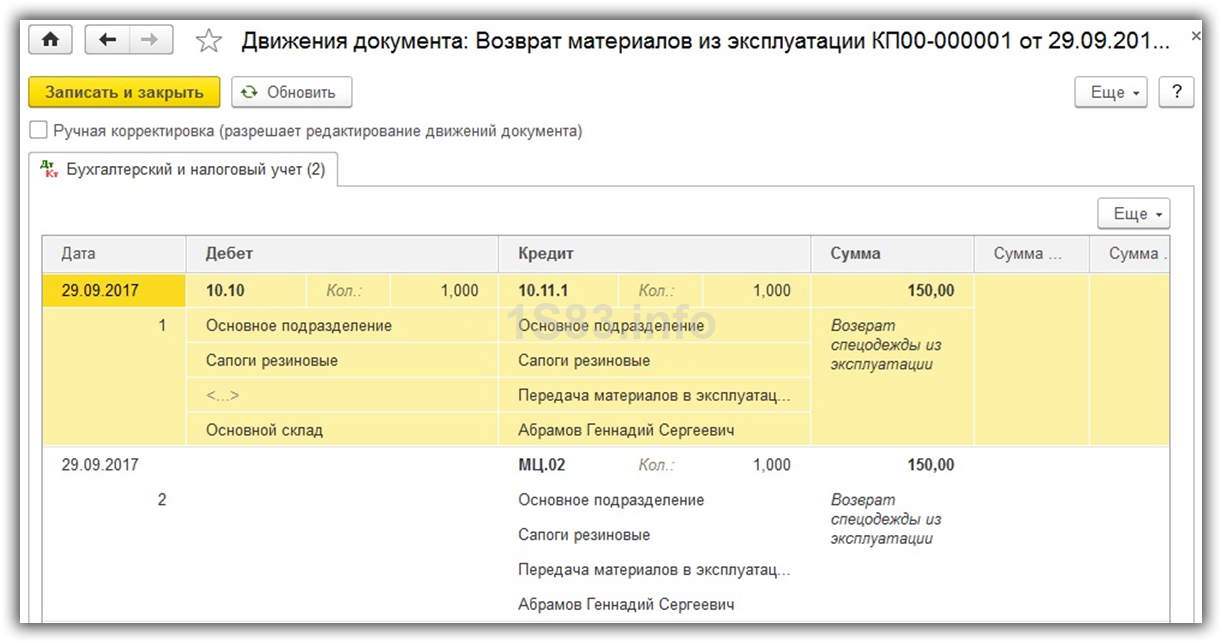

После проведения документа мы видим, что со счета МЦ.02 списана одна пара стоимостью 150 рублей. Счет учета сапог изменился с 10.11.1 (в эксплуатации) на 10.10 (на складе).

Погашение стоимости

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

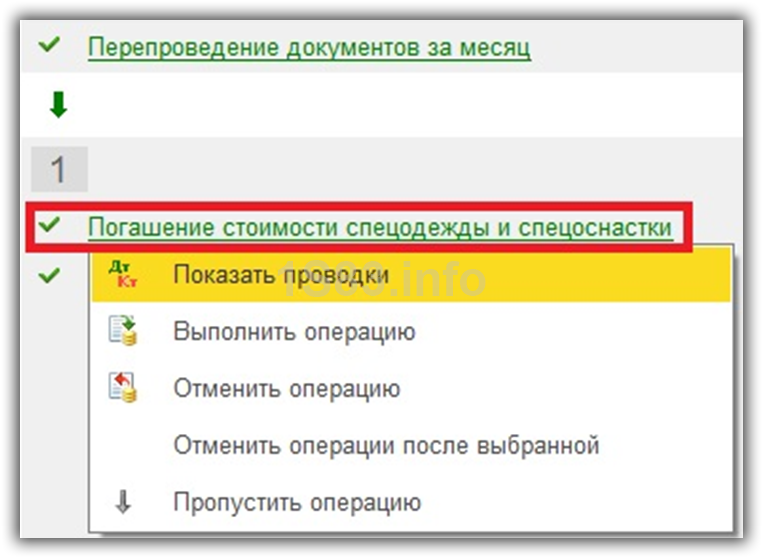

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2017 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2017 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

- 5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.

Отчетность

Сформируем оборотно-сальдовую ведомость по счету 10.11.1 за октябрь 2017 года. Обратите внимание, что для уточнения наличия спецодежды и спецоснастки на складе нужно использовать счет 10.10.

На приведенном ниже рисунке мы видим не только какая сумма была по халату в конце и начале октября, но и погашенные 97,22 рублей.

Источник

Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

Как передать, списать или вернуть спецоснастку в 1С Бухгалтерия 8.3?

Спецоснастка — специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала?

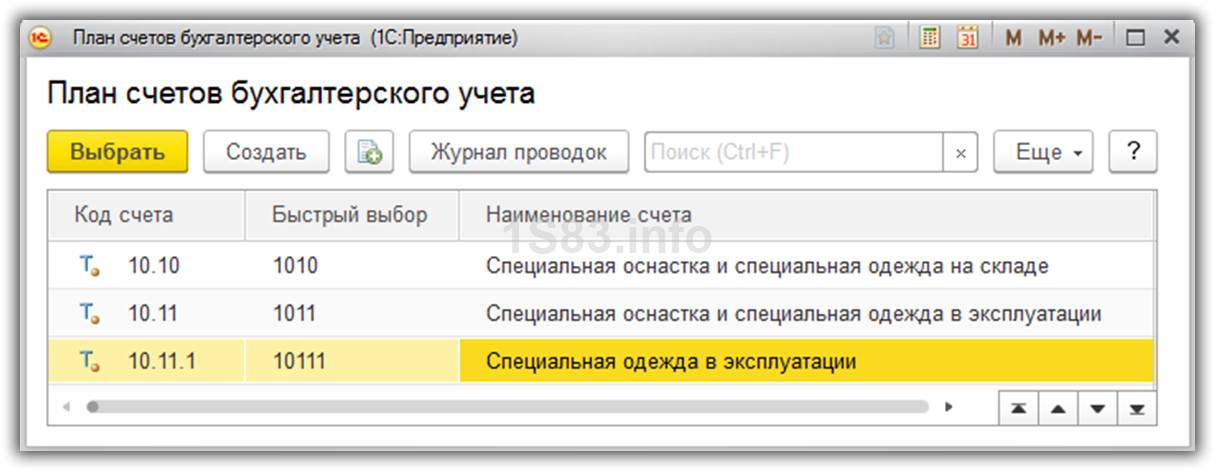

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

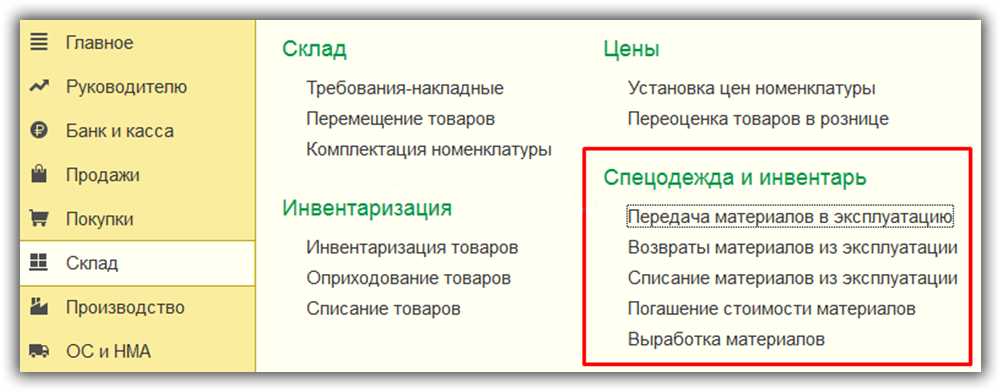

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Передача спецоснастки в эксплуатацию

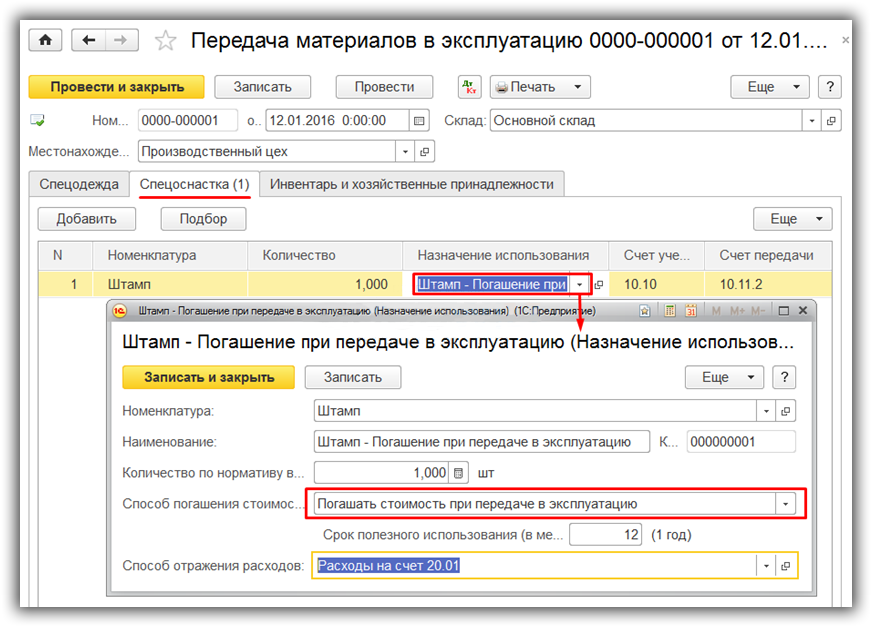

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

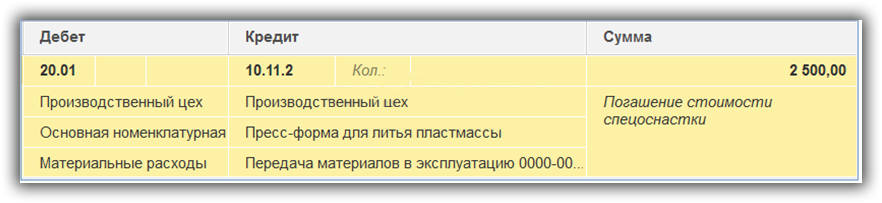

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически

- наименование – произвольное

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

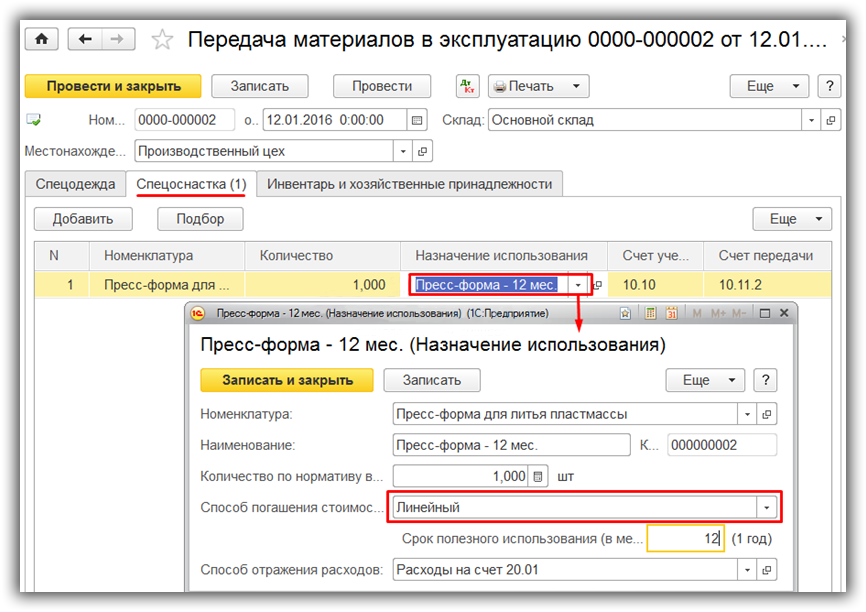

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

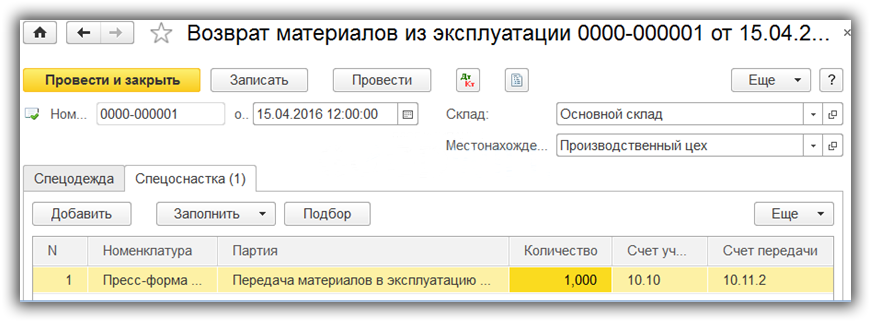

Возврат спецоснастки из эксплуатации в 1С 8.3

Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

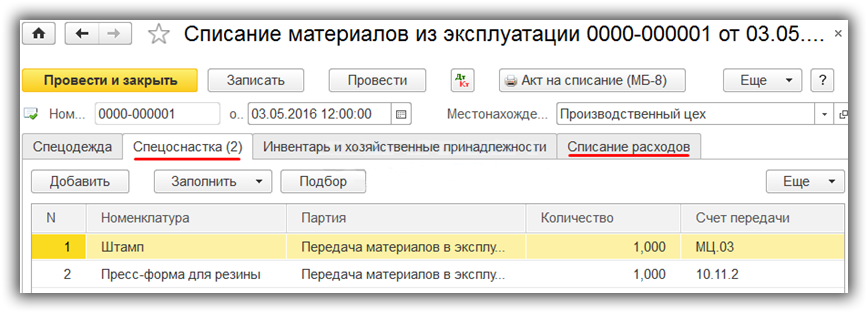

Списание спецоснастки из эксплуатации

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

Источник