- Что такое и как проходит трансформация отчетности

- Что собой представляет трансформация

- Правила организации трансформации

- Этапы трансформации

- Наиболее распространенные корректировки

- Корректировка сведений об ОС

- Можно ли корректировать статьи по НМА?

- Плюсы и минусы процедуры

- Моменты, которые нужно учесть при организации

- Как выбрать способ подготовки управленческой отчетности: трансформация, трансляция или параллельный учет

- Как разделить функции при подготовке управленческой отчетности: по участкам или по сегментам

- Трансформационная модель учета по МСФО в «1С:Управлении холдингом 8»

- Загрузка исходных данных

- Создание аналитической ОСВ по НСБУ

- Трансляция данных

- Учет по МСФО и выполнение трансформационных корректировок

- Отличия трансформационной и транзакционной модели по отдельным блокам учета

- Формирование пакета отчетности по МСФО

Что такое и как проходит трансформация отчетности

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Отчетность может составляться по Российским (РСБУ) или Международным (МСФО) стандартам. Соответственно, если документация оформлена по стандартам РФ, она не будет действительна в международной плоскости. А потому иногда возникает необходимость в трансформации отчетности из РСБУ в МСФО.

Группировка статей отчета о финансовом положении, составленного на базе российской бухгалтерской (финансовой) отчетности, в целях трансформации в финансовую отчетность по МСФО

Что собой представляет трансформация

Трансформация представляет собой внесение изменений в отчетность, чтобы она соответствовала всем международным нормам. Она включает в себя создание трансформационной таблицы, а также выполнение корректировок. Последние подразделяются на 2 типа:

- Проводки по перегруппировке сведений.

- Проводки по переоценке некоторых статей, списанию активов, противоречащих МСФО, признанию статей, которые не фиксируются в РСБУ.

К СВЕДЕНИЮ! В нормативных актах практически нет указаний о порядке трансформации. Следовательно, компания должна сама организовать этот процесс. Его особенности будут определяться целями подготовки документов, наличествующими ресурсами.

Правила организации трансформации

При организации трансформации имеет смысл обращать внимание на эти рекомендации:

- Корректировки должны быть дополнены комментариями. Составлять их нужно таким образом, чтобы они были понятны аудиторам. Подробные корректировки позволяют разобраться в записях, облегчают проверку отчетности.

- Если фиксируются сложные операции, допускающие двойственное прочтение, рекомендуется сделать ссылку на статьи определенных стандартов. Следует также обосновать расчет суммы.

- Следует документировать экспертную информацию. К примеру, рекомендуется заскринить рыночные котировки акций, задокументировать срок полезной эксплуатации.

- Если предстоит усложненная трансформация, рекомендуется оформить методологию трансформации. Она включает в себя учетную политику и регламенты. Оформление производится через издание приказов.

Чем масштабнее трансформация, тем внимательнее нужно подходить к процессу организации процедуры.

Этапы трансформации

Процедуру трансформации РСБУ из МСФО можно подразделить на эти этапы:

- Ознакомление. Сначала нужно проанализировать отчетность и учетную политику. Нужно это для извлечения сведений о работе фирмы. Эти данные потребуются в дальнейшем.

- Оформление форм учетной политики на базе МСФО. Процедура будет зависеть от конкретных особенностей. К примеру, нужно принять решение, будет ли производиться переоценка ОС или же учет будет проводиться по изначальной стоимости. Технические положения (к примеру, этапы расчета резервов) отражаются в таблицах.

- Раскрытый анализ учета по РСБУ, первичке. Нужно выполнить анализ данных, которые не фиксируются в России, но подлежащие фиксации в рамках МСФО.

- Оформление перечня несоответствий между бумагами РСБУ и МСФО. То есть нужно перечислить перечень несоответствий.

- Формирование таблицы. В таблицу включаются статьи из отчета об экономическом положении и о прибылях/убытках. Нужна она для наглядного отражения воздействия всех корректировок на статьи РСБУ.

- Определение корректировок и их фиксация в таблице. Формируется полный перечень поправок, а затем вносятся все требуемые корректировки. При этом нужно учитывать отраслевые особенности и нюансы деятельности конкретной фирмы.

- Подготовка отчетов. В частности, нужно составить отчеты об изменениях капитала, о движении денег.

Это самый примерный перечень этапов. На любом из них может возникнуть необходимость в возврате к предыдущей ступени. К примеру, при развёрнутом анализе может обнаружиться необходимость в дополнительных корректировках. Это увеличит перечень поправок к отчетности.

Наиболее распространенные корректировки

Рассмотрим корректировочные проводки, выполняемые наиболее часто:

- Амортизация, устанавливаемая на базе иных параметров.

- Признание выручки, которое было отложено.

- Обесценивание активов.

- Дисконтирование выручки и долгосрочного дебиторского долга.

- Аренда на основании МСФО.

- Пересчет инструментов по управлению финансами.

- Формирование резерва.

- Выделение долгосрочной доли входящего НДС.

- Обязательства по выплате пенсии.

Перечень корректировочных проводок определяется масштабом фирмы, направлением ее деятельности.

Корректировка сведений об ОС

В МСФО 16 «ОС», утвержденного приказом Минфина №217н от 28 декабря 2015 года, прописана возможность модели учета средств по переоцененной стоимости. Модель эта нужна для увеличения инвестиционной привлекательности фирмы. Она также обеспечивает достоверное отражение сведений о стоимости имущества. Несмотря на все преимущества модели, применяется она довольно редко. На это есть причины:

- Образование разниц между бухучетом и налоговым учетом при переоценке ОС, проводимой ежегодно.

- Увеличение трат, связанных с налогообложением имущества.

Также это могут быть прочие локальные причины.

Можно ли корректировать статьи по НМА?

Корректироваться стоимость НМА может вследствие отличий в подходах к оценке активов. Нормы РСБУ и МСФО относительно признания активов могут различаться. А потому ряд показателей будет нуждаться в уточнении.

Плюсы и минусы процедуры

Рассмотрим преимущества составления отчетности по МСФО:

- Возможность заключения договоров с иностранными контрагентами.

- Увеличение конкурентоспособности компании.

- Раскрытие финансового смысла показателей, отраженных в отчетности.

- Создание базы, нужной для принятия решений.

- Предупреждение проблем с недостоверными данными, помещенными в отчетность.

- Увеличение прозрачности документации.

Но есть и отрицательные моменты:

- Для трансформации придется привлекать вспомогательные ресурсы, это дополнительные траты.

- Трудно оценить действительную эффективность перехода на МСФО.

- Вероятное уменьшение прибыли вследствие применения МСФО.

Перед проведением трансформации нужно подсчитать все плюсы и минусы. В частности, эффект от процедуры должен превышать траты на ее организацию и проведение.

Моменты, которые нужно учесть при организации

Отчетность, составленная на основании МСФО, обычно проходит через внешний аудит. А потому имеет смысл обговорить все возможные спорные нюансы с аудитором, если это возможно. Такая подготовка нужна для того, чтобы не делать лишнюю работу, лишних корректировок. С аудитором следует согласовать следующие моменты:

- Согласование подходов к оценке различных статей.

- Показатель существенности.

- Уровень допустимости погрешности.

Предварительное обсуждение помогает сократить срок трансформации, облегчить ее.

Принципиально также своевременное начало процедуры. Проводить трансформацию нужно заранее, так как даже при отличной организации вероятны проволочки. Руководителю рекомендуется поставить подпись на приказ об организации сбора аналитических сведений. В приказе имеет смысл указать лиц, ответственных за процедуру, и сроки предоставления отчета.

К СВЕДЕНИЮ! Процедура трансформации не регламентирована законом. А потому при ее проведении можно ориентироваться на удобство для конкретной компании. Представители фирмы могут выбирать наиболее удобные методы корректировки.

Источник

Как выбрать способ подготовки управленческой отчетности: трансформация, трансляция или параллельный учет

В табл. представлена сравнительная характеристика различных способов подготовки управленческих отчетов с точки зрения наиболее оптимального обеспечения потребностей финансового менеджмента.

Потребности финансового менеджмента в получении входящей информации различаются в зависимости от его функций. Например, для оптимизации структуры капитала не требуется регулярного мониторинга финансового состояния предприятия (например, на еженедельной основе). Более того, чтобы инвесторы сформировали свои предложения по предложению источников финансирования определенную финансовую информацию в виде отчетов и расшифровок к ним необходимо передавать сторонним лицам (представителям инвесторов, консультантам). Таким образом, наиболее оптимально для этой цели подготавливать управленческую отчетность методом трансформации – то есть, делать дополнительные поправки к бухгалтерской отчетности.

Способы подготовки управленческой отчетности в зависимости от функций финансового менеджмента

Функции финансового менеджмента

обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборота

разработка системы мероприятий по рефинансированию капитала в наиболее эффективные виды активов

осуществление дивидендной политики предприятия

оценка инвестиционной привлекательности отдельных проектов и финансовых инструментов, отбор наиболее эффективных из них

формирование входящих и выходящих потоков денежных средств предприятия, их синхронизация по объему и во времени по отдельным предстоящим периодам

Противоположный пример – осуществление планирования финансовой деятельности. Для проверки соответствия фактических показателей плановым требуется регулярный мониторинг отклонений и их факторный анализ. Для этого, в свою очередь, необходима регулярная подготовка управленческих отчетов (на еженедельной или даже ежедневной основе – в зависимости от целевых показателей). Эти управленческие отчеты содержат информацию, которой не содержится в бухгалтерском учете. Это могут быть нефинансовые показатели, на основе которых строится бюджетная модель, например данные о температуре воздуха в сельском хозяйстве, на основе которой считается прогноз урожайности и будущая выручка.

Поскольку указанные показатели нельзя получить из бухгалтерского учета, но требуется их регулярный мониторинг (а таких показателей может быть множество), то для быстрой подготовки подобных отчетов необходим параллельный учет, когда ежедневно подобные данные на основе специализированных первичных документов заносятся в информационную систему для последующей обработки. Конечно, на первых этапах развития предприятий этот процесс можно делать и вручную, однако при дальнейшем усложнении бизнес процессов для своевременной подготовки отчетов высокой степени детализации необходима информационная ERP система.

Еще одним примером, являются функции финансового менеджмента, для которых нужна регулярная подготовка управленческих отчетов и их мониторинг, но при этом достаточно данных, содержащихся в бухгалтерском учете. К числу таких функций можно отнести управление свободным остатком денежных средств, оптимизация финансового цикла и ликвидности и т.п.

Таким образом, исходя из информационных потребностей, функции финансового менеджмента можно разделить на три группы:

- функции, для выполнения которых требуется регулярный мониторинг финансового состояния предприятия на основе данных бухгалтерского учета;

- функции, для выполнения которых требуется регулярный мониторинг финансовых и целевых нефинансовых показателей, получаемых из разных источников;

- функции, для выполнения которых достаточно единовременного расчета каких-либо показателей и выполнение которых можно делегировать субподрядным организациям.

Для выполнения функций первой группы наиболее оптимальна подготовка управленческих отчетов методом трансляции данных бухгалтерского учета. Вторая группа функций предполагает параллельный учет финансовых и нефинансовых показателей на основе специализированных первичных документов. Для выполнения функций третьей группы достаточно разового составления управленческих отчетов методом трансформации бухгалтерских данных (см. табл.).

Как разделить функции при подготовке управленческой отчетности: по участкам или по сегментам

По широте охвата показателей функции финансового менеджмента делятся на те, для выполнения которых нужна полная оценка финансовой деятельности предприятия и те, для выполнения которых нужна информация по какому-то отдельному участку. К числу последних можно отнести управление свободным остатком денежных средств (нужны данные только по движению денежных средств и финансовых вложений), финансовое стимулирование сотрудников (нужны данные только по каким-то отдельным показателям, которые используются для расчета коэффициентов).

Функции, для выполнения которых нужна полная оценка финансовой деятельности предприятия можно разделять на сегменты – например, делать такую полную оценку в разбивке подразделений, продуктов или регионов.

Таким образом, потребности финансового менеджмента во входящей информации различаются в зависимости от его функций. Для крупных предприятий использование ERP систем удовлетворят все информационные потребности финансового менеджмента, однако процесс внедрения этих систем длительный и трудоемкий, поэтому в процессе развития предприятия необходимо комбинирование различных методов подготовки управленческих отчетов для целей наиболее оптимального обеспечения информационных потребностей финансового менеджмента.

Источник

Трансформационная модель учета по МСФО в «1С:Управлении холдингом 8»

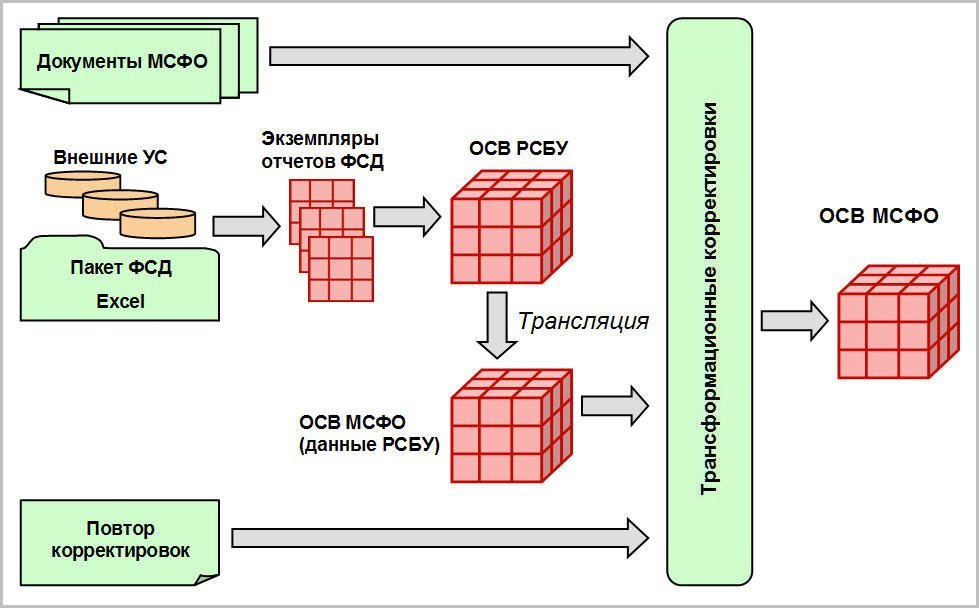

При трансформационном подходе финансовая информация в формате национальной системы бухгалтерского учета (НСБУ), транслируется в финансовую информацию в формате МСФО, путем переноса данных оборотно-сальдовой ведомости (ОСВ) по НСБУ и расшифровок к ней на показатели в подсистеме МСФО. В результате получается оборотно-сальдовая ведомость по МСФО. На основании полученных показателей выполняются дальнейшие расчеты (выполняются трансформационные корректировки, проводятся документы МСФО) и готовится отчетность по МСФО.

Процесс подготовки отчетности по МСФО в «1С:Управлении холдингом 8» с использованием трансформационной модели учета можно условно представить в виде нескольких этапов (рис. 1). Последовательность выполнения некоторых этапов может варьироваться. В любом случае, начинать работу следует с настроек программы и загрузки исходных данных. Напоминаем, что основные параметры учета МСФО (в том числе и модель учета) указываются в карточке организации (в форме элемента справочника Организационной единицы).

Рис. 1. Трансформационная модель подготовки отчетности

Загрузка исходных данных

Исходные данные для подготовки отчетности по МСФО с использованием трансформационной модели могут загружаться в учетную систему следующими способами:

- непосредственно из внешних учетных систем. В этом случае создается аналитическая ОСВ по НСБУ, которая в дальнейшем транслируется в аналитическую ОСВ по МСФО;

- из форм сбора данных (ФСД), заполняемых вне системы. Перед загрузкой данных пакета ФСД структура этих форм должна быть задана в справочнике Виды отчетов. Аналитическая ОСВ по НСБУ собирается на основе ФСД и синтетической ОСВ по НСБУ. В дальнейшем эта аналитическая ОСВ по НСБУ транслируется в аналитическую ОСВ по МСФО.

Перенос исходных данных при трансформационной модели осуществляется полностью, без исключения отдельных хозяйственных операций. Это является особенностью и отличием трансформационной модели от транзакционной Каждый отчетный период исходные данные загружаются заново. Данные НСБУ из прошлых периодов в следующие периоды не переносятся.

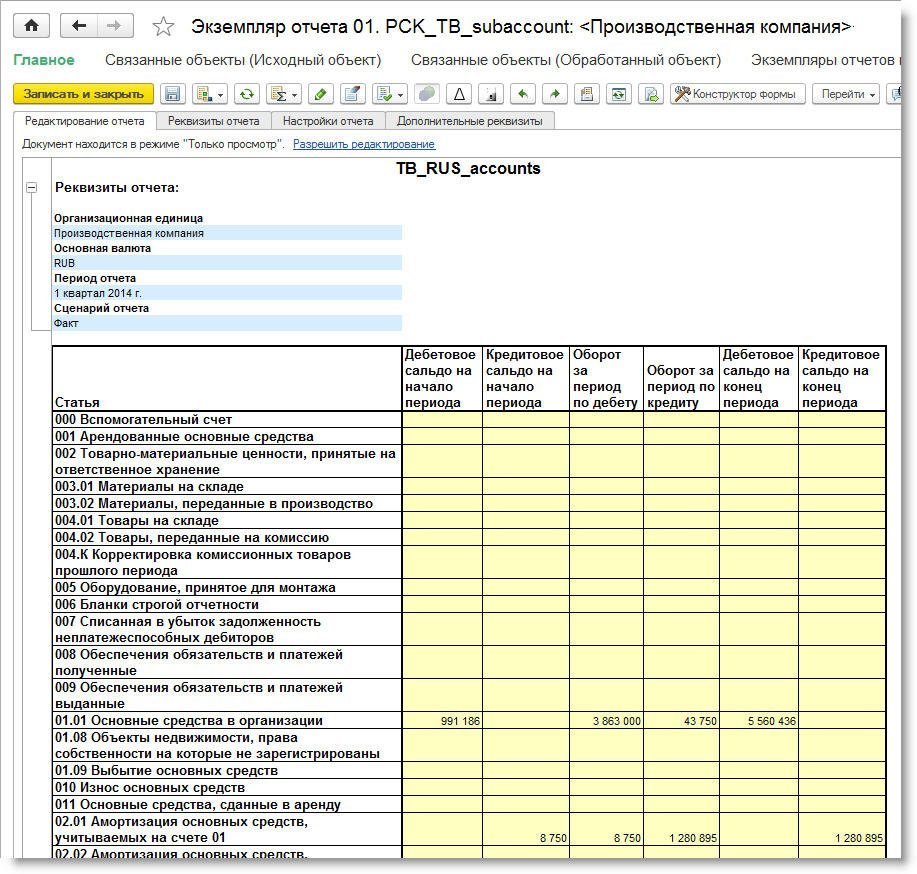

Для трансформации исходных данных по НСБУ в формат МСФО необходимо создать экземпляр отчета, куда загружается синтетическая ОСВ по НСБУ (рис. 2).

Рис. 2. ОСВ по РСБУ (экземпляр отчета)

В этой ОСВ нет расшифровок по аналитикам, но такая агрегированная ОСВ позволит проконтролировать корректность данных, расшифровывающих показатели ОСВ по аналитикам в ФСД, загружаемых в систему вместе с ОСВ по НСБУ.

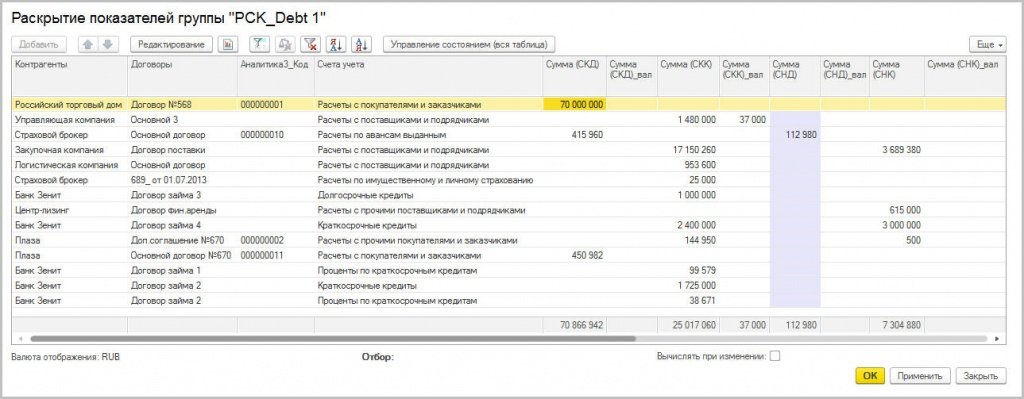

Для расшифровки показателей синтетической ОСВ по аналитикам, необходимым в дальнейшем для проведения корректировок для целей МСФО и подготовки примечаний к отчетности, нужно создать экземпляры отчетов для каждой загружаемой в систему ФСД. Например, для раскрытия сведений о дебиторской и кредиторской задолженности, а также о кредитах и займах требуются расшифровка и хранение в системе остатков и оборотов по этим счетам в разрезе аналитик Контрагенты и Договоры. Для этого в подготовленный экземпляр отчета загружается соответствующая ФСД (рис. 3).

Рис. 3. Раскрытие показателей в экземпляре отчета

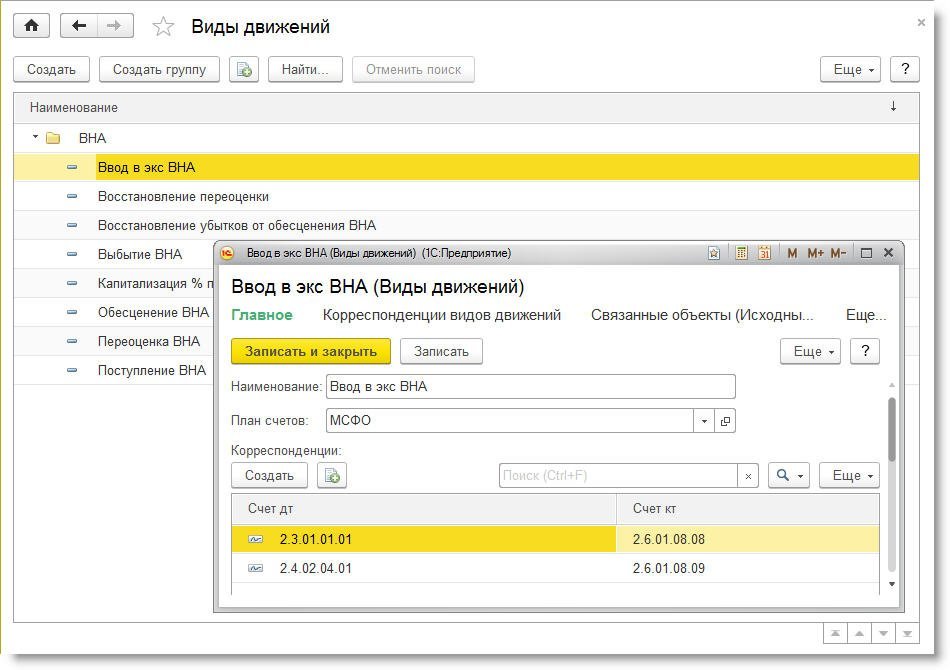

Поскольку при трансформационном подходе транслируются не корреспонденции между счетами и субконто, а обороты и остатки по счетам, то стандартных аналитик, имеющихся у счета, по которым расшифровываются данные в ФСД, не всегда достаточно. Поэтому в «1С: Управлении холдингом 8» используется дополнительная аналитика показателей ОСВ – Виды движений. Данная аналитика нужна как для подготовки трансформационных корректировок по МСФО, так и для расшифровок к отчетности.

БУХ.1С открыл канал в мессенджере Telegram. В этом канале мы ежедневно публикуем самые главные новости дня для бухгалтеров и пользователей программ 1С. Для того, чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на ваш телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram).

Новости о налогах, бухучете и 1С — оперативно в вашем телефоне!

Например, для целей подготовки отчета о движении денежных средств (ОДДС) необходима расшифровка поступлений (списаний) денежных средств по статьям их движения. Счета 50, 51, 52 позволяют это сделать по соответствующему субконто. Но при переоценке валютных остатков в НСБУ в субконто Статьи движения денежных средств автоматически подставляется значение Прочее, которое невозможно расшифровать после трансляции в МСФО. Поэтому в ФСД необходимо прописать корреспондирующие счета по видам движения с указанием соответствующего субконто.

В данном примере для выделения суммы переоценки указывается корреспонденция со счетом 91.01 «Прочие доходы» (91.02 «Прочие расходы») с аналитикой по субконто Прочие доходы и расходы по статье Переоценка валютных счетов. ФСД дополняется колонкой Виды движений, где и проставляется сумма по такой корреспонденции. При подготовке аналитической ОСВ по МСФО по данному счету в расшифровке Раскрытие показателей группы отобразится данная аналитика, что позволит корректно составить ОДДС.

Для организации расшифровки по аналитике Виды движений необходимо создать элементы одноименного справочника (рис. 4).

Рис. 4. Виды движений МСФО

В поле План счетов указывается тот план счетов, который используется при трансформации. В разделе Корреспонденции создаются регистры сведений, содержащие корреспонденции для данного вида движения. Данный справочник позволяет автоматически проставлять аналитику Вид движения в трансформационных корректировках, используемых в процессе трансформации данных НСБУ в данные МСФО.

Создание аналитической ОСВ по НСБУ

Для того чтобы создать аналитическую ОСВ (АОСВ) по НСБУ, на основании которой в дальнейшем будет выполняться трансформация и готовиться отчетность, данные синтетической ОСВ по НСБУ необходимо перенести на экземпляр отчета, созданный для АОСВ по НСБУ. Для этого в виде отчета, на основании которого готовится экземпляр отчета аналитической ОСВ по НСБУ, в ячейках показателей прописываются ссылки на синтетическую ОСВ по НСБУ. Например, для переноса показателей по счету 59 «Резервы под обесценение финансовых вложений» из синтетической ОСВ на аналитическую прописываются ссылки:

- СНД59 и СНК59 для сальдо начального дебетового и кредитового;

- ДО59 и КО59 для дебетовых и кредитовых оборотов;

- СКД59 и СКК59 для сальдо конечного дебетового и кредитового.

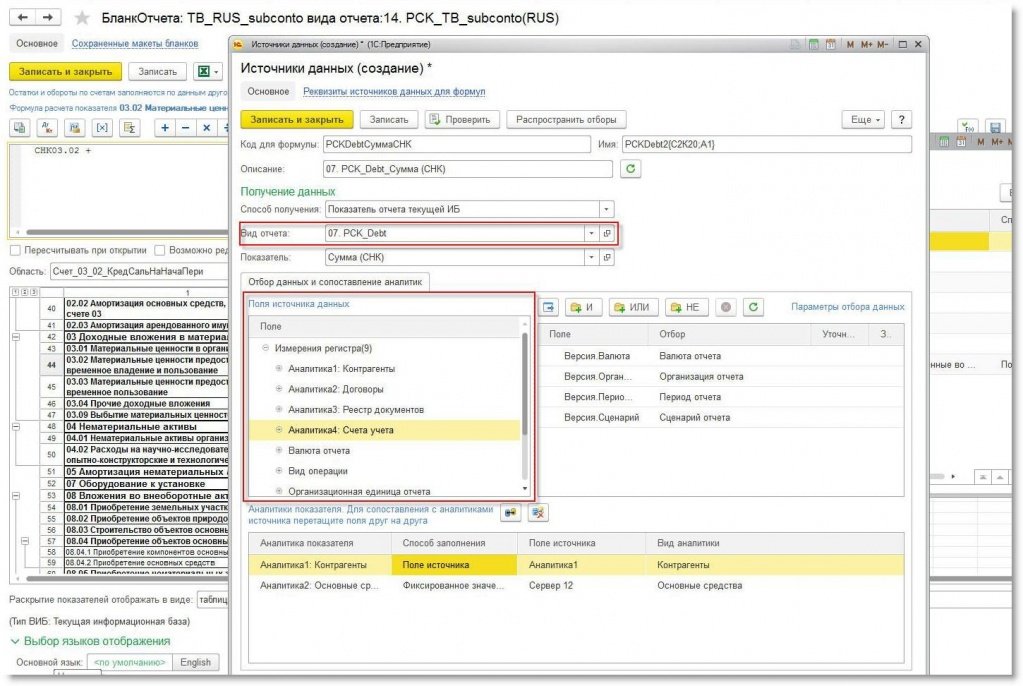

Такие показатели нельзя расшифровать по аналитикам, поскольку их источником является синтетическая ОСВ. Если же для показателя требуется расшифровка по аналитикам, то ссылка прописывается не на синтетическую ОСВ по НСБУ, а на ФСД, содержащую такую аналитику и хранящуюся в системе в виде экземпляра отчета, созданного на предыдущем этапе (рис. 5).

Рис. 5. Ссылка на источники данных в АОСВ по НСБУ

Например, для расшифровки показателей по счету 62.01 «Расчеты с покупателями и заказчиками» прописываются формулы, содержащие:

- ссылки, содержащие название вида отчета, в котором хранятся загруженные из ФСД аналитические данные по показателю (на рис. 5 представлена ссылка на ФСД 07 PCK_Debt, где хранится расшифровка дебиторской задолженности по контрагентам и договорам);

- ячейки вида отчета, из которых требуется взять показатель;

- аналитики, по которым расшифровывается показатель.

Благодаря указанным ссылкам и формулам экземпляр отчета АОСВ по НСБУ заполняется автоматически. После заполнения необходимо проконтролировать, чтобы все показатели АОСВ по НСБУ соответствовали синтетической ОСВ по НСБУ. Если это условие не выполняется, значит, либо расшифровки в ФСД не соответствуют исходному показателю ОСВ, либо ссылки настроены неверно.

Для автоматического выполнения проверочной процедуры можно создать отдельный вид отчета, в котором настроить формулы проверки. Если проверка не выполняется, то становится доступной кнопка Протокол ошибок, по которой формируется отчет об ошибках, позволяющий установить причину расхождений. Только при полной идентичности показателей синтетической и аналитической ОСВ по НСБУ можно приступать к следующему этапу.

Трансляция данных

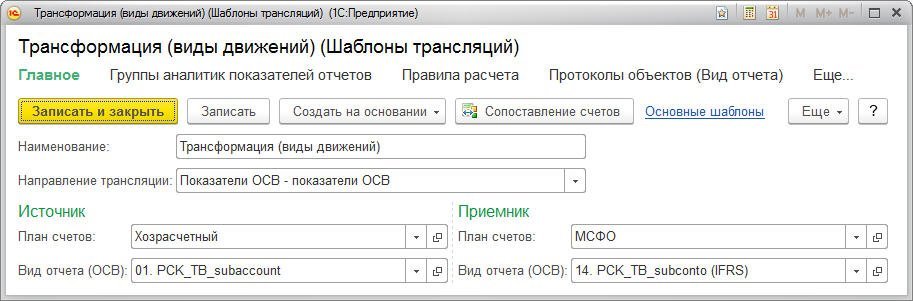

Данные учета НСБУ переносятся в регистры МСФО с помощью механизма трансляции. При трансформационной модели аналитическая ОСВ по НСБУ транслируется в аналитическую ОСВ по МСФО на основании определенных правил. Правила трансляции (или мэппинг — настройка соответствия планов счетов) прописываются в справочнике Шаблоны трансляции как для транзакционной, так и для трансформационной модели (рис. 6).

Рис. 6. Элемент справочника «Шаблоны трансляций» для трансформационной модели

В поле Направление трансляции доступно для выбора три варианта:

- Показатели ОСВ – показатели ОСВ;

- Регистр бухгалтерии – показатели ОСВ;

- Регистр бухгалтерии – регистр бухгалтерии.

Для трансформационной модели можно выбрать следующие направления трансляции:

- Показатели ОСВ – показатели ОСВ (показатели из экземпляра отчета ОСВ НСБУ переносятся на экземпляр отчета ОСВ МСФО);

- Регистр бухгалтерии – показатели ОСВ (данные из регистра бухгалтерии НСБУ, транслируемые из внешней системы, переносятся в виде показателей на ОСВ МСФО, хранящуюся в виде экземпляра отчета).

В поле Источник — План счетов указывается план счетов, с которого происходит трансляция данных, а в поле Приемник — План счетов – указывается план счетов МСФО, на который необходимо эти данные транслировать.

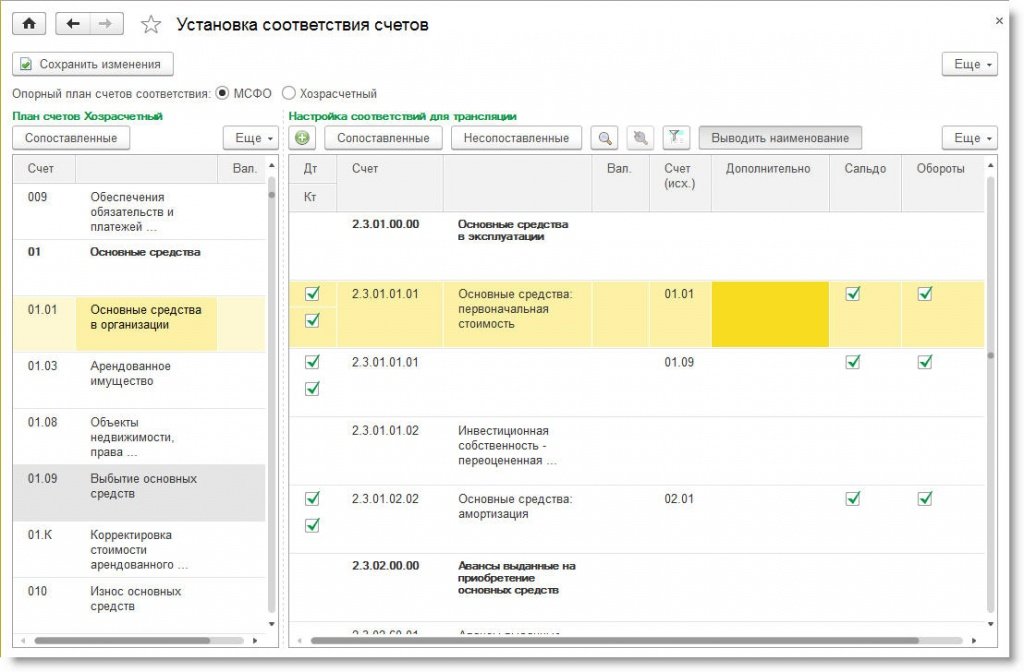

После записи элемента справочника можно устанавливать соответствие счетов и правила трансляции. Для этого в командной панели нужно выбрать команду Сопоставление счетов и перейти в форму Установка соответствия счетов (рис. 7).

Рис. 7. Установка соответствия счетов

При трансформационной модели трансляция осуществляется в показатели АОСВ, соответствующие счетам, указанным в шаблоне трансляции. Корреспонденции счетов при трансформационной модели отсутствуют, трансляция производится счет в счет. По этой причине в данной модели трансляции нельзя устанавливать сложные отборы. Но можно настроить трансляцию нескольких счетов исходного плана счетов на один счет-приемник. Также с помощью отборов по колонке Дополнительно можно транслировать один счет-источник на несколько счетов-приемников.

В трансформационной модели возможен подход, когда трансляция осуществляется на экземпляр отчета ОСВ МСФО, аналогичный по формату ОСВ НСБУ. В данном случае транслируются все показатели ОСВ НСБУ – как сальдо, так и обороты, что отмечается флагами в соответствующих колонках.

В сущности, для подготовки отчетности по МСФО нет необходимости транслировать сальдо и обороты по всем счетам. Например, для счетов, на основании которых формируется отчет о финансовом положении, нет необходимости транслировать обороты, а для счетов, на основании которых формируется отчет о прибыли или убытке и прочем совокупном доходе, не обязательно транслировать сальдо. Для настройки трансляции по данным правилам устанавливаются соответствующие флаги в полях Сальдо и Обороты.

Также имеется возможность настраивать разные правила трансляции для сальдо и оборотов. Например, по счетам денежных средств:

- обороты необходимо расшифровывать по оборотному субконто Статьи ДДС — для подготовки отчета о движении денежных средств (ОДДС) по МСФО;

- остатки необходимо расшифровывать по остаточным субконто Банковские счета — для дополнительного анализа, например, для целей управленческой отчетности и подготовки примечаний к отчетности.

Для настройки правил трансляции для сальдо и оборотов необходимо дважды щелкнуть по полю Дополнительно, выбрать значение из перечисления (Правила для остатков или Правила для оборотов) и в открывшейся форме в поле Аналитики показателей добавить необходимые аналитики. Значения Правила для остатков и Правила для оборотов отражаются в поле Дополнительно только в случае, когда набор аналитик для остатков и оборотов по счету различается. Если набор аналитик одинаков (то есть, нет оборотной аналитики), такое перечисление не выводится.

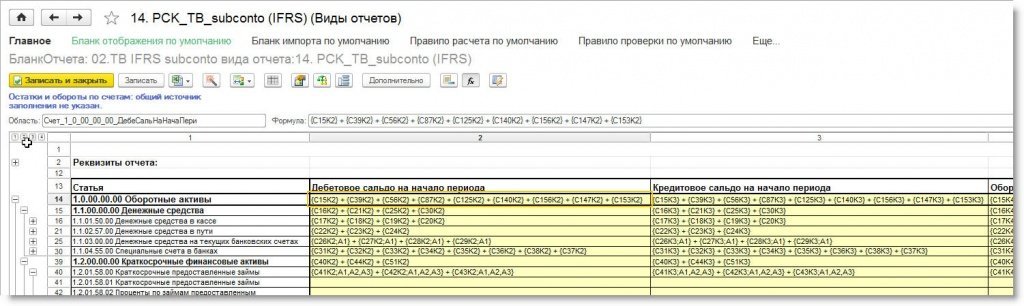

Перед осуществлением трансляции в форме элемента справочника Виды отчетов, на основании которого будет создана аналитическая ОСВ по МСФО, необходимо прописать итоговые формулы для групповых счетов и итогов ОСВ, ссылающиеся на ячейки данного вида отчета (рис. 8), поскольку документом Трансляция переносятся только данные негрупповых счетов.

Рис. 8. Вид отчета для АОСВ по МСФО

Для осуществления трансляции в любой модели учета предназначен документ Трансляция. В трансформационной модели этот документ переносит показатели формы сбора данных и АОСВ по НСБУ в показатели АОСВ по МСФО. В шапке документа указывается:

- период отчета;

- план счетов, по которому формируется отчет;

- сценарий;

- организация;

- шаблон трансляции, с помощью которого будет выполнена трансляция.

На закладке Параметры расчета в поле Правило расчета на основании указанного шаблона трансляции автоматически определяется и заполняется правило, созданное для данной трансляции.

При нажатии кнопки Заполнить происходит автоматическое заполнение табличной части Показатели отчетов транслируемыми счетами и их значениями с аналитиками.

По результатам трансляции заполняется экземпляр отчета, в котором содержится аналитическая ОСВ по МСФО с готовыми для дальнейшей трансформации данными и расшифровками к ним. Реквизиты (номер и дата) сформированного экземпляра отчета указываются на закладке Результирующие корректировки, которая дополнительно отображается в документе Трансляция при трансформационной модели.

На этом этапе также необходимо осуществить контроль идентичности показателей аналитической ОСВ по МСФО после трансляции и аналитической ОСВ по НСБУ, на основании данных которой осуществлялась данная трансляция.

Учет по МСФО и выполнение трансформационных корректировок

Для дальнейшей трансформации исходных данных по НСБУ в показатели МСФО на аналитическую ОСВ по МСФО, полученную в результате трансляции, накладываются трансформационные корректировки. Трансформационные корректировки могут быть выполнены как вручную (с использованием справочника Шаблоны трансформационных корректировок), так и автоматически в результате проведения документов параллельного учета в подсистеме МСФО (резервы, ВНА и пр.).

Особенностью использования трансформационной модели при подготовке корректировок по МСФО является то, что транслированные данные из НСБУ, по которым отличается оценка в МСФО, сторнируются, а для целей МСФО начисляются свои суммы в рамках каждого блока учета. Это связано с тем, что в трансформационной модели осуществляется трансляция целостной ОСВ по НСБУ, то есть всех исходных данных из НСБУ. Для сторнирования данных НСБУ в документах подсистемы МСФО необходима информация о счетах учета этих объектов после трансляции с аналитиками МСФО. Счета МСФО в документах заполняются автоматически по правилам трансляции, указанных в настройках шаблона трансляции.

Например, в трансформационной модели необходимо сторнировать расходы по начисленной за период амортизации по основным средствам (ОС), отраженным в НСБУ на счете 26 «Общехозяйственные расходы». Проводки должны осуществляться на плане счетов МСФО, поэтому вместо счета 26 будет подставлен счет 6.3.00.26.02 «Административные расходы» плана счетов МСФО. Данный счет определяется автоматически из правил трансляции на основе справочника Основные шаблоны трансляций.

Автоматизированные трансформационные корректировки в трансформационной модели являются результатом проведения документов параллельного учета. Исходная информация для документов параллельного учета может быть импортирована из соответствующих ФСД из Excel или введена вручную. В программе предусмотрена возможность параллельного учета внеоборотных активов (ВНА), финансовых инструментов, отложенных налогов, а также возможность двойного закрытия периода. В рамках этих разделов в трансформационной модели возможны следующие автоматизированные корректировки:

- перерасчет себестоимости с учетом корректировки затрат в МСФО;

- переоценка валютных активов и обязательств;

- пересчет отложенных налогов по правилам МСФО;

- расчет амортизации, обесценения, переоценок по основным средствам (ОС), корректировка финансового результата от выбытия ОС;

- регламентная операция по финансовым инструментам;

- переоценка финансовых инструментов по справедливой стоимости, автоматический расчет резервов по сомнительным долгам на основе параметров, заданных пользователями, расчет суммы дисконта и амортизации дисконта по финансовым инструментам, автоматизированный пересчет лизинговых обязательств;

- расчет финансового результата с учетом всех ручных и автоматизированных поправок в МСФО и реформация баланса.

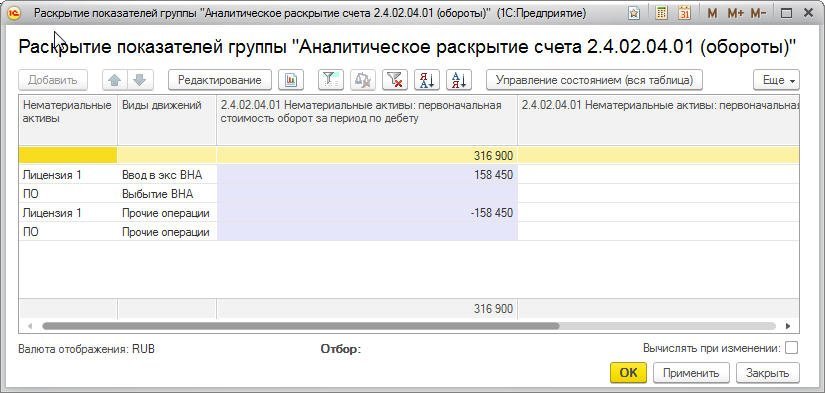

По результатам проведения корректировок исходных данных НСБУ, аналитическая ОСВ по МСФО содержит готовые данные для формирования пакета отчетности по МСФО. В АОСВ по МСФО можно сделать расшифровку показателей по аналитикам в том виде, в котором они были расшифрованы в ФСД либо сформированы в результате корректировок. Для расшифровки показателя необходимо выделить его курсором, активизировать контекстное меню правой кнопкой мыши и выбрать команду Отобразить раскрытие (рис. 9).

Рис. 9. Расшифровка показателей АОСВ МСФО

Помимо стандартных аналитик, расшифровывающих показатель, отображается аналитика Виды движений, если по ней осуществлялась расшифровка в ФСД, либо проводились трансформационные корректировки. Данные аналитики позволят сформировать необходимые примечания в отчетности по МСФО.

Отличия трансформационной и транзакционной модели по отдельным блокам учета

Обе модели учета обеспечивают возможность выполнения автоматизированных трансформационных корректировок в результате параллельного учета отдельных операций. Для обеих моделей предусмотрен механизм закрытия периода, независимый от НСБУ. В то же время, технология ведения параллельного учета и закрытия периода отличается при трансформационной и транзакционной модели учета.

Параллельный учет в трансформационной и транзакционной модели отличается способом ввода данных. В трансформационной модели изначально в МСФО переносятся все хозяйственные операции. Затем, в момент проведения документов параллельного учета сторнируются те операции, по которым предусмотрен параллельный учет.

В транзакционной модели операции, по которым предусмотрен параллельный учет в МСФО, не транслируются (исключаются при помощи настройки отборов и фильтров при трансляции). Таким образом, в момент проведения документов параллельного учета соответствующие операции сторнировать не требуется.

Помимо этого, в трансформационной и транзакционной модели отличаются способы заполнения документов параллельного учета исходной информацией. В трансформационной модели исходной информацией являются формы сбора данных Excel – именно из этих форм импортируется исходная информация для документов параллельного учета. В транзакционной модели исходная информация для документов параллельного учета может быть импортирована из учетной системы, а впоследствии скорректирована пользователем.

Особенностью закрытия периода в трансформационной модели учета является необходимость запуска регламентной операции по повтору корректировок прошлых периодов в каждом отчетном периоде. Эта операция переносит ручные и автоматические поправки, сделанные в экземплярах отчетов прошлых периодов в текущий период.

В следующих статьях, посвященных учету МСФО в «1С:Управлении холдингом 8» мы подробно расскажем об отдельных объектах учета (ВНА, резервах и т.д.), об особенностях формирования трансформационных корректировок в рамках каждого блока учета, в том числе об алгоритме повтора корректировок прошлых периодов, а также о процедуре закрытия периода.

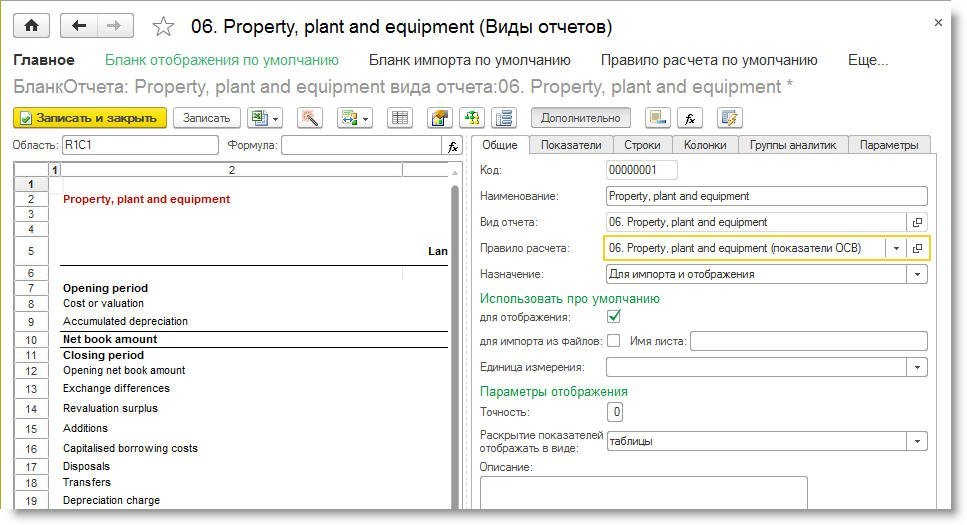

Формирование пакета отчетности по МСФО

Для формирования пакета отчетности по МСФО необходимо подготовить виды отчетов, где прописать формулы и ссылки на аналитическую ОСВ по МСФО. Это нужно сделать независимо от того, какая модель учета используется: трансформационная или транзакционная.

В карточке вида отчета необходимо перейти по ссылке Бланк отображения по умолчанию и нажать на кнопку Дополнительно. В открывшейся форме настроек бланка отчета на закладке Общие в поле Правило расчета следует указать то правило, которое настроено для трансформационной модели (рис. 10).

Рис. 10. Установка правила расчета в карточке вида отчета

Помимо этого могут потребоваться корреспонденции в расшифровках, поэтому необходимо настроить использование аналитики Виды движений. Для этого следует щелкнуть мышкой по строке формул для конкретного показателя и по кнопке Добавить операнд в открывшейся форме задать отбор по фиксированному значению по аналитике Виды движений. После выполненных настроек в данную ячейку показателя в экземпляре отчета подтянется сумма по нужной аналитике (например, «Выбытие ВНА» в примечание по основным средствам в строку «Выбытия»). Для того чтобы данная аналитика отображалась в полях источника данных настройки, необходимо для счетов, на которые ссылается формула вида отчета, задать корреспонденции видов движений из справочника Виды движений.

При подготовке консолидированной отчетности базовой является трансформационная модель. Данные по организациям, которые используют транзакционную модель и входят в периметр консолидированной отчетности, будут преобразованы в экземпляры отчетов и в АОСВ по МСФО, после чего будут использованы для подготовки консолидированной отчетности наряду с АОСВ по МСФО по компаниям, использующим трансформационную модель.

Таким образом, после всех выполненных настроек трансформационная модель включает в себя:

- правила мэппинга (трансляции) ОСВ по НСБУ в ОСВ плана счетов МСФО;

- комплект трансформационных корректировок;

- учетные документы подсистемы МСФО и их настройки, обслуживающие типичные операции;

- комплект исходных ОСВ и расшифровок, позволяющих рассчитать сумму корректировки и расшифровать показатели в нужной аналитике;

- комплект финальной отчетности по МСФО.

Источник