- Календарный план строительства

- Чем полезен календарный план для строительной компании?

- Какую документацию нужно подготовить для составления плана?

- Как составить календарный план?

- Структура календарного плана

- Подготовка к началу работ

- Как вычислить время выполнения работ?

- Оформление графической части плана

- Пример календарного плана

- Как сократить время на подготовку плана?

- Решение для управления строительными проектами от разработчиков БИТ.СТРОИТЕЛЬСТВО

- Финансовое планирование в строительных организациях: как добиться чёткости?

- Типовые ситуации

- Ведение работ собственными силами

- Работа с субподрядными организациями

- Зачёт аванса и страховые удержания

- Бюджетирование и сроки

- Как вести финансовое планирование

Календарный план строительства

Одним из ключевых этапов подготовки к возведению объекта является разработка календарного плана строительства. Он является обязательным в составе проекта производства работ (ППР), определяющего сроки, порядок и объемы выполнения работ. Календарный план строительства — важный документ для эффективного управления строительными проектами, в процессе аналитического сравнения запланированных и фактических результатов.

Чем полезен календарный план для строительной компании?

Календарный план – проектный документ, который позволяет:

- определить оптимальный порядок выполнения работ;

- установить сроки завершения каждого этапа работ;

- грамотно оценить размеры необходимых финансовых вложений;

- учитывать возможные риски и сдвиги по срокам возведения объекта;

- упростить контроль строительных работ;

- сократить сроки строительства и снизить затраты.

Какую документацию нужно подготовить для составления плана?

Перед тем, как приступить к составлению календарного плана, нужно подготовить следующую документацию:

- сводная смета;

- рабочие чертежи сооружения;

- проект организации строительства;

- информация по срокам поставки материалов и оборудования, типу и количеству спецтехники, численности рабочих;

- типовых технологические карты, а также карты на сложные работы.

Как составить календарный план?

Для того, чтобы составить календарный план необходимо:

- Определить перечень и объем работ.

- Выбрать методы производства и строительную технику.

- Сформировать состав рабочих бригад.

- Определить последовательность выполнения работ.

- Рассчитать смету.

- Учесть пересечения работ.

- Скорректировать количество требуемого персонала и времени в соответствии с нормативами.

- Составить график поставки основных ресурсов и материалов.

Структура календарного плана

Расчетная часть находится с левой стороны и состоит из следующих элементов:

- перечень и объем работ;

- временные затраты с учетом нормативов;

- расчет эффективности работы машин в две смены с учетом минимума перерывов и простоев;

- расчет продолжительности ручных и механизированных работ;

- максимальное количество рабочих;

- число смен, включая две для машин и одну для персонала.

Графическая часть располагается справа и показывает ход работ, включая их последовательность и пересечение.

Подготовка к началу работ

Перед возведением объекта следует обеспечить ресурсы для стабильного процесса строительства. Это включает в себя подбор персонала, закупку материалов и оборудования. Также необходимо выбрать метод возведения, определить последовательность работ и время их выполнения. После этого необходимо учесть такие моменты, как сложность чертежей, локация площадки, возможные ограничения администрации.

Как вычислить время выполнения работ?

Календарный план должен учитывать пересечения работ, когда отдельные мероприятия совпадают по времени. Для корректного расчета времени возведения нужно разделить сооружение на захватки. Перечень работ следует поделить на отдельные шаги, на которых будут изготавливаться элементы, будут учтены объемы и расход ресурсов. Срок возведения каждого элемента будет зависеть от продолжительности смены и количества рабочих. Время возведения всего сооружения – это сумма сроков выполнения всех работ.

Оформление графической части плана

В случае отражения конкретной задачи, такой как строительство туннеля, лучше использовать диаграмму «путь – время». Горизонтальная ось – путевая, вертикальная – временная. Диаграмма помогает отслеживать прогресс возведения и время между группами работ.

Еще одним видом графического представления плана является сетевой план. Рисуется временная ось, а на ней отмечаются отрезки времени работ: самое раннее и позднее время называется «критическим путем».

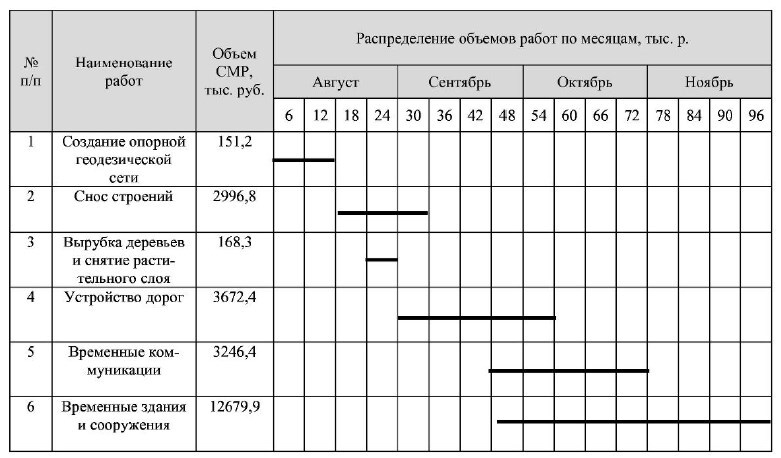

Пример календарного плана

Ниже представлен пример календарного плана.

В первых двух столбцах указывается порядковый номер и наименование выполняемых работ в порядке их исполнения. Далее указан объем строительно-монтажных работ в денежном выражении. И в последнем столбце отмечается продолжительность каждого вида работ и его распределение по месяцам. Если время выполнения работ превышает указанное в договоре, его можно сократить, увеличив численность персонала и смету.

Как сократить время на подготовку плана?

Программа БИТ.СТРОИТЕЛЬСТВО/Управление строительными проектами позволяет автоматизировать процесс составления детального плана работ и оперативно контролировать сроки их сдачи.

Система позволяет вести планирование по стоимости и объему либо только по стоимости, в том числе делать детализацию по ресурсам. Кроме того, при подготовке плана можно настроить вид классификации, например, планирование по видам работ или по исполнителям. Также программа позволяет представить график работ в виде диаграммы Ганта, который можно настроить по различным параметрам работ.

Решение для управления строительными проектами от разработчиков БИТ.СТРОИТЕЛЬСТВО

Система БИТ.СТРОИТЕЛЬСТВО/Управление строительными проектами

- Интеграция с BIM-системами.

- Загрузка сметных данных.

- Календарно-ресурсное планирование.

- Отраслевые формы.

Также с помощью программы вы сможете:

- загружать сметную документацию и хранить полную историю изменений и дополнений;

- обрабатывать сметные позиции в необходимых разрезах аналитики;

- учитывать фактически выполненные работы;

- анализировать выполнение работ по проекту, в том числе сопоставлять выполненные и принятые работы;

- анализировать затраты по работам, выполненным собственными силами и с привлечением субподрядных организаций;

- формировать акты приемки выполненных работ (форма КС-2);

- вести журнал учета выполненных работ (форма КС-6а).

Как автоматизировать и ускорить процесс составления календарного плана строительства? Из видео вы узнаете, как организовать календарно-ресурсное планирование с помощью отраслевого решения БИТ.СТРОИТЕЛЬСТВО/Управление строительными проектами.

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Источник

Финансовое планирование в строительных организациях: как добиться чёткости?

Материал, повествование которого вы увидите ниже, завершает цикл статей: «Сроки, ресурсы, финансовое планирование – проблемное трио строительства». Темам сроков и ресурсов уже было уделено внимание, а проблематика финансового планирования станет логическим продолжением этих двух особенностей управленческого учёта.

Типовые ситуации

В строительстве, как правило, каждый отдельный объект или договор не являются типовыми. Даже в случае работы над стандартным проектом или документом сроки, условия договора, рыночная ситуация могут быть разными. В связи с этим финансовые показатели по каждому проекту или договору просчитываются несколько раз и каждый раз заново. То есть, типовые значения и условия в работе практически отсутствуют. Как минимум, оценивается плановая рентабельность на основе внутренних нормативов компании, заложенной себестоимости, договорной цены заказчика и так далее. Бывает и наоборот: работа ведётся по договорным расценкам, в которые заложены нормы рентабельности. Расценки же, озвучиваемые заказчику, представляют собой эти самые нормы с прибавлением к ним определённой ставки или, проще говоря, «накрутки». То есть, расчёт ведётся для того, чтобы строительная компания понимала, не окажется ли она в убытке, взявшись за выполнение того или иного проекта. Но строительство – область непредсказуемая и даже с учётом правильного и своевременного расчета всё может меняться. Например, заказчики иногда перечисляют аванс не вовремя, тогда этот факт является причиной сдвига сроков, изменений различного рода в области финансового планирования.

Стоит также заметить, что входящие платежи следует сравнивать с исходящими, чтобы строительная компания не оказалась в ситуации, когда нужно вносить плату за материалы, технику и так далее, а аванс от заказчика уже истрачен и в связи с этим средств на оплату просто нет. В таком случае, работу придётся выполнять за счёт собственных средств (если такая возможность есть) или привлекать заёмные средства. Всё это, по сути, является неточностью финансового планирования.

Конечно, в той или иной мере строительные компании стараются отслеживать и контролировать подобные нюансы, о которых сказано выше. В частности, практически в каждой компании составляются графики финансирования. Но эти графики достаточно трудно корректировать, когда меняются какие-то условия. Допустим, при изменении даты начала работ, могут также измениться сроки выполнения других этапов работ. Как следствие, эта работа (и другие работы, связанные с ней) может не попасть в очередную форму КС. Соответственно, деньги от заказчика, которые ожидались, поступят в другом размере, что приведёт к изменению всех планов. В частности, придётся пересчитывать сумму поступлений за каждый период. Также, возможно, что заново понадобится согласовывать условия договоров с поставщиками, даже если предоплата за материалы уже перечислена.

Ведение работ собственными силами

Если строительная компания ведёт работы собственными силами, то в какой-то мере ей проще планировать свою деятельность, так как есть понимание о внутренних нормативах, возможных сроках выполнения работ и так далее. И при изменении ситуации у заказчика строительства или в производственном процессе строительная компания напрямую ведёт переговоры с заказчиком, идёт на корректирование условий договора в плане сроков, ресурсов и финансов. Тем не менее, новое согласование, составление финансовых планов и бюджетов в этом случае необходимы и, как правило, в оперативном режиме. Вручную подготовить быстро актуальную информацию, пересчитать показатели, скорректировать сроки сложно.

Работа с субподрядными организациями

Если же какая-то часть работ отдаётся строительной компанией на субподряд, то в этом случае задача усложняется. В цепочке взаимоотношений находятся уже не две стороны, а три и более. Строительная компания учитывает не только интересы заказчика, но и возможности субподрядчика, равно как и свои собственные.

В частности, пока не заключён договор с заказчиком, с субподрядчиком его подписывать не следует. Следовательно, никакой конкретики и регламентированного порядка, закреплённого юридически, нет. В итоге, при изменении любой компоненты строительная организация вынуждена пересчитывать все финансовые показатели заново – не только общую сумму рентабельности, но и показатели каждого периода. Это нужно для того, чтобы в дальнейшем сопоставлять реальные затраты с плановыми. А на предварительном этапе сопоставлять плановое поступление денег с плановым расходом.

Если есть отклонения (например, в каком-то месяце денежных средств на работы не хватает или хватает впритык), то нужно пытаться менять условия договора с субподрядчиками и с заказчиками (некоторые заказчики идут на это). Ведение конструктивного диалога с заказчиком также возможно. Он может войти в положение исполнителя, но при условии, что последний даст ему необходимые обоснования, по которым следует скорректировать сроки выполнения работ, график платежей и так далее. Составить такие обоснования вручную, показав, из чего складываются расходы каждого периода, и какие изменения произошли, вручную непросто. Следовательно, нужно иметь специальный инструментарий для этих целей. Стоит заметить, что многие объекты строятся параллельно. При фактическом исполнении обязательств по многим договорам одновременно все эти моменты отслеживать, координировать и актуализировать ещё сложнее.

Зачёт аванса и страховые удержания

Стоит сказать и ещё несколько слов о том, что в строительстве практикуются разные способы зачёта аванса. Приведём условный пример. Допустим, строительная компания получила аванс в размере 500 рублей, а работы выполнила на сумму в 400 рублей. Вопрос: кто кому в этом случае должен? По логике бухгалтерской службы должником является строительная компания – она должна заказчику 100 рублей. Но по логике управленческого учёта расчёт будет другой. К примеру, договор был заключён на сумму в 1000 рублей, строительная компания получила аванс в размере 50 % от этой суммы (500 рублей), а выполнила работы на 400 рублей. По логике управленческого учёта аванс в размере 50 % закрывает только 200 рублей выполненных строительной компанией работ. Остальные же 300 рублей пойдут на будущие работы. То есть, в данной ситуация строительная компания должна получить от заказчика ещё 200 рублей, а не отдавать ему 100 рублей. Пример максимально упрощен для наглядности. Но смысл в том, что планирование финансов не должно осуществляться в без отрыве а от условий договора. Какие-то договоры могут быть заключены с учётом перечисления аванса в 50 % от суммы договора, какие-то на 30 %, какие-то на 10%. В ряде случаев заказчик может заплатить аванс только за материалы. Следовательно, вслед за этим идёт и работа строительной компании с подрядчиками: одним не перечисляется аванс, другим он даётся только на ресурсы и так далее.

Заметим также, что по некоторым договорам в строительстве предусмотрены и гарантийные (страховые) удержания – заказчик удерживает некий процент от суммы выполненных работ. Удержанная сумма возвращается строительной компании только по окончании работ. Нужно это для того, чтобы у заказчика была гарантия, что исполнитель доведёт работы до конца, выполнит их качественно. Опять же, эти условия встречаются не в каждом договоре и являются индивидуальными. Их нужно учитывать при финансовом планировании, потому что сроки, суммы и поступления могут меняться. Составлять каждый раз новый финансовый план, корректировать имеющийся без специализированных инструментов крайне затруднительно.

Бюджетирование и сроки

В рамках финансового планирования тезисно затронем тему бюджетирования. Бюджеты движения денежных средств (cash flow от англ. денежный поток) также актуальны в работе строительных компаний – они складываются в общий бюджет организации. Обычно ведётся этот бюджет в неких диаграммах, в которых указываются суммы доходов, расходов и разница между ними. Отрицательное значение является свидетельством превышения расходов над доходами. При этом учитываются значения предыдущих периодов, за счёт которых можно компенсировать «неудачные» месяцы. Стоит заметить, что в общем бюджете организации, помимо расходов, которые содержатся в бюджетах каждого объекта, существуют также некоторые расходы, которые относятся в целом к работе компании.

Несколько слов стоит сказать и о содержании административного аппарата, который существует в строительной компании. Речь идёт о содержании офиса, оплате интернета, телефонной связи – накладных расходах. Данные значения сообщаются заказчику в виде процента от сметных норм. Однако нужно понимать, что доля накладных расходов в себестоимости каждого объекта меньше (если идёт строительство нескольких объектов), нежели доля таких же расходов при строительстве одного объекта.

Увидеть долю накладных расходов компании можно в бюджете всего предприятия в целом. Бюджет предприятия составить из отдельных бюджетов объектов также вручную сложно.

Отдельно нужно коснуться и сочетания сроков и финансового планирования. Например, миллион рублей, перечисленный в течение месяца за строительные работы, и тот же миллион, перечисленный, допустим, за год – два «разных миллиона» в пересчёте на показатели прибыли и рентабельности каждого периода. Эти моменты нужно также учитывать.

Как вести финансовое планирование

Необходимо владеть специальным инструментом, который все названные выше аспекты финансового планировании и бюджетирования будет контролировать и учитывать автоматически. В данном случае, стоит говорить о компьютерной программе для строительных организаций, которая будет содержать возможности учёта условий авансов, страховых удержаний, принципы работы с подрядчиками (с НДС или без НДС). Эта же программа должна за секунды при необходимости пересчитывать весь проект – пользователь должен только нажать несколько кнопок в интерфейсе. И конечно, в ней должны быть данные о сроках проведения работ. Программа должна сама уметь «увидеть», какая работа, в какие месяцы выполняется, проанализировать ожидаемые суммы поступлений, сроки оплаты после подписания актов выполненных работ. Все эти данные должны быть не оторванными друг от друга, а взаимоподчинёнными. Нужно располагать информацией о том, что и когда произойдёт, когда будет начата или завершена работа, хватит ли на неё средств, кому нужно перечислить деньги, а от кого их ждать и так далее. Также в программе должны автоматически задаваться статьи бюджета движения денежных средств, к которым будут отнесены платежи (в зависимости от структуры бюджетов строительной организации). В этом случае, можно проводить бюджетирование, анализируя планы. Когда же начинается ведение работ по договорам, то изменение сроков, затрат на материалы являются обычным делом и, как следствие, нужно производить корректировку бюджетов оперативно и точно, не прибегая к долгим пересчётам и так далее. За счёт таких возможностей «умной» компьютерной программы можно добиться и экономии средств, и экономии времени, и упорядоченного ведения финансового планирования и бюджетирования.

И напоследок скажем, что достаточно часто для ведения финансового планирования и бюджетирования в строительных организациях составляют электронные таблицы, пользуются отдельными электронными средствами фиксирования финансовой информации, какими-то вспомогательными программами. То есть, попытки упорядочить свою деятельность, структурировать её в части финансов предпринимаются. Однако проблема всех этих (и подобных) инструментов в том, что они не помогают управлять финансами. В частности, электронные таблицы финансовых служб в отрыве от ПТО, договорного отдела очень быстро становятся неактуальными. Соответственно, обеспечить информирование об изменении сроков и условий договоров очень сложно именно в динамике. Поэтому сделать корректные выводы, принять взвешенные решения на основе такой информации практически невозможно. «Умная» компьютерная программа призвана работать иначе: показывать факты в сравнении с планами и помогать составлять следующие планы. Как сказал один из владельцев российской строительной компании, если укрупнено вести учёт (был такой план – стал такой факт), то это ни к чему не приведёт и не даст поводов задуматься и сделать выводы. Если же работать в программе, используя все её возможности, детально вести учёт, то в дальнейшем можно сделать разумные выводы, понять, по какой причине случилось отклонение от плановых показателей. Отклонение от плановых показателей нужно воспринимать, как стимул улучшить своё планирование и управление. А сделать это с помощью специальной компьютерной программы в разы легче, нежели каким-либо другим способом.

Узнать более подробную информацию о ведении финансового планирования и бюджетирования в строительстве рекомендуем, прочитав следующие материалы:

Автор: генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин

В среду, 11 мая 2016 года, в 15.00 по московскому времени повторно состоится интернет-семинар для ПЭО и финансового директора.

Источник