- 3 способа переводить деньги за границу, чтобы не было вопросов

- 1. По реквизитам в мобильном банке

- Если вы переводите деньги родственнику, процесс будет проще

- Какие есть ограничения на международные переводы в российских банках

- Если деньги нужно переводить регулярно, откройте валютный счет

- 2. Qiwi и Webmoney в помощь

- 3. Международные платежные системы

- Мне должны перевести деньги из за границы. Какие реквизиты нужны?

- Какие есть риски при переводе денег за границу?

- Как выгодно отправлять деньги из Европы и обратно

- Из Европы в Россию

- Переводы из России в Европу

- Перевод денег за границу физическим и юридическим лицам

- Дешевые способы перевода денег за границу

- ВАЖНО:

- Как переводить деньги в другую страну юридическому лицу

- Сколько денег можно перевести за рубеж

3 способа переводить деньги за границу, чтобы не было вопросов

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны.

Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных платежных систем или международных систем быстрых переводов. Разберем каждый из них.

1. По реквизитам в мобильном банке

В банковских приложениях есть функция денежного перевода за рубеж . Для этого вам нужны полное имя получателя или наименование организации-получателя перевода, номер счета или IBAN (для стран Европы), SWIFT-код/ BIC банка получателя. Введите эти данные и отправьте деньги — все как с обычным переводом.

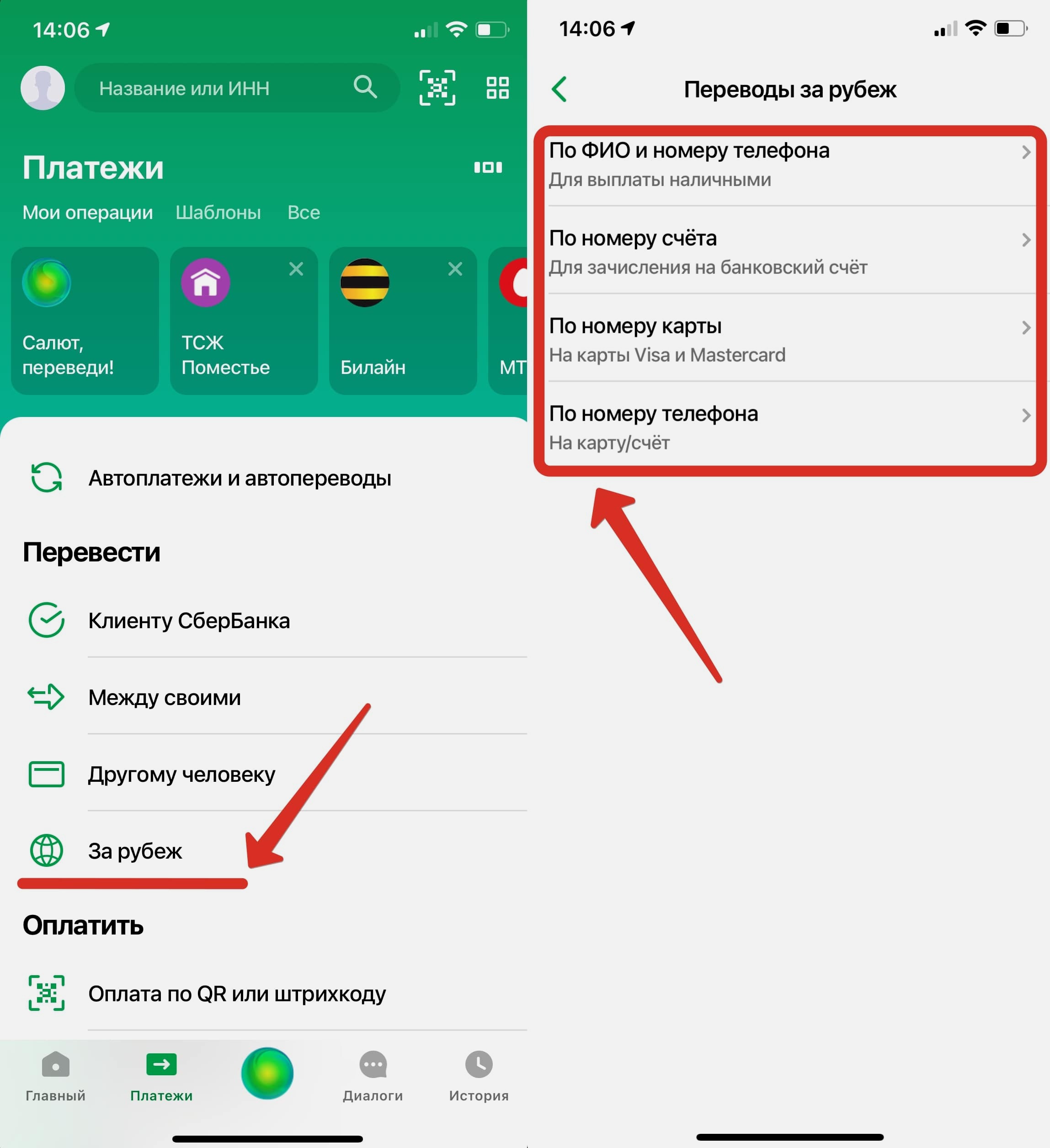

Перевод за рубеж в Сбербанке. Проходим по пути: Платежи —> За рубеж и выбираем подходящий способ.

Перевод за рубеж в Сбербанке. Проходим по пути: Платежи —> За рубеж и выбираем подходящий способ.

Единственное отличие заключается в длительности перевода — деньги поступят на счет не сразу, а в период от 30 минут до 5 дней. Точный срок зависит от банков-посредников.

Деньги также можно перевести в отделении банка.

Там вам понадобятся фамилия, имя, отчество и реквизиты получателя, для получения услуги нужно взять с собой паспорт. В этом случае у вас может быть больше возможностей, все зависит от условий банка. Например, у Сбербанка в мобильном приложении наибольшая сумма перевода — 750 000 рублей, тогда как в офисе банка максимальная сумма не ограничена. При этом, в приложении нет комиссии, а в отделении от 1%.

Если вы переводите деньги родственнику, процесс будет проще

В этом случае ограничений на валютные переводы за границу через банк нет . Деньги будут доходить до получателя тоже быстрее.

Только сначала вам нужно подтвердить родство — достаточно предоставить нотариально заверенную справку в отделении банка. Вместе с ней нужно взять паспорт и свидетельство о рождении, оформление может занять несколько дней.

Какие есть ограничения на международные переводы в российских банках

1. Резиденты РФ (граждане страны и люди, постоянно проживающие в ней) могут переводить за границу без открытия счета максимум $5000 через один банк за один операционный день. Курс считается на день проведения операции. Этот лимит не действует для близких родственников и при отправке денег на свой собственный счет за границей.

2. Если вы открываете счет в иностранном банке, вы обязаны уведомить об этом Федеральную налоговую службу (ФНС). Помимо этого, вы раз в год должны рассказывать ведомству о движении средств по этому счету — сколько денег получили, потратили и сколько осталось на балансе.

3. Для нерезидентов РФ лимитов нет. Они вправе перечислять деньги со счетов в банках за пределы РФ без ограничений. Предельные суммы могут устанавливать конкретные платежные системы и банки. Например, в Western Union они могут переводить до $7499,99 или ваналогичной суммы в рублях в день.

Если деньги нужно переводить регулярно, откройте валютный счет

Что он позволяет совершать:

▪ Переводы за границу и получение денег из заграницы без ограничений по числу транзакций и максимальной сумме

▪ Хранения денег в валюте

▪ Проведение расчетов между частными лицами или организациями

▪ Портфельные инвестиции, например, приобретение активов иностранной компании

2. Qiwi и Webmoney в помощь

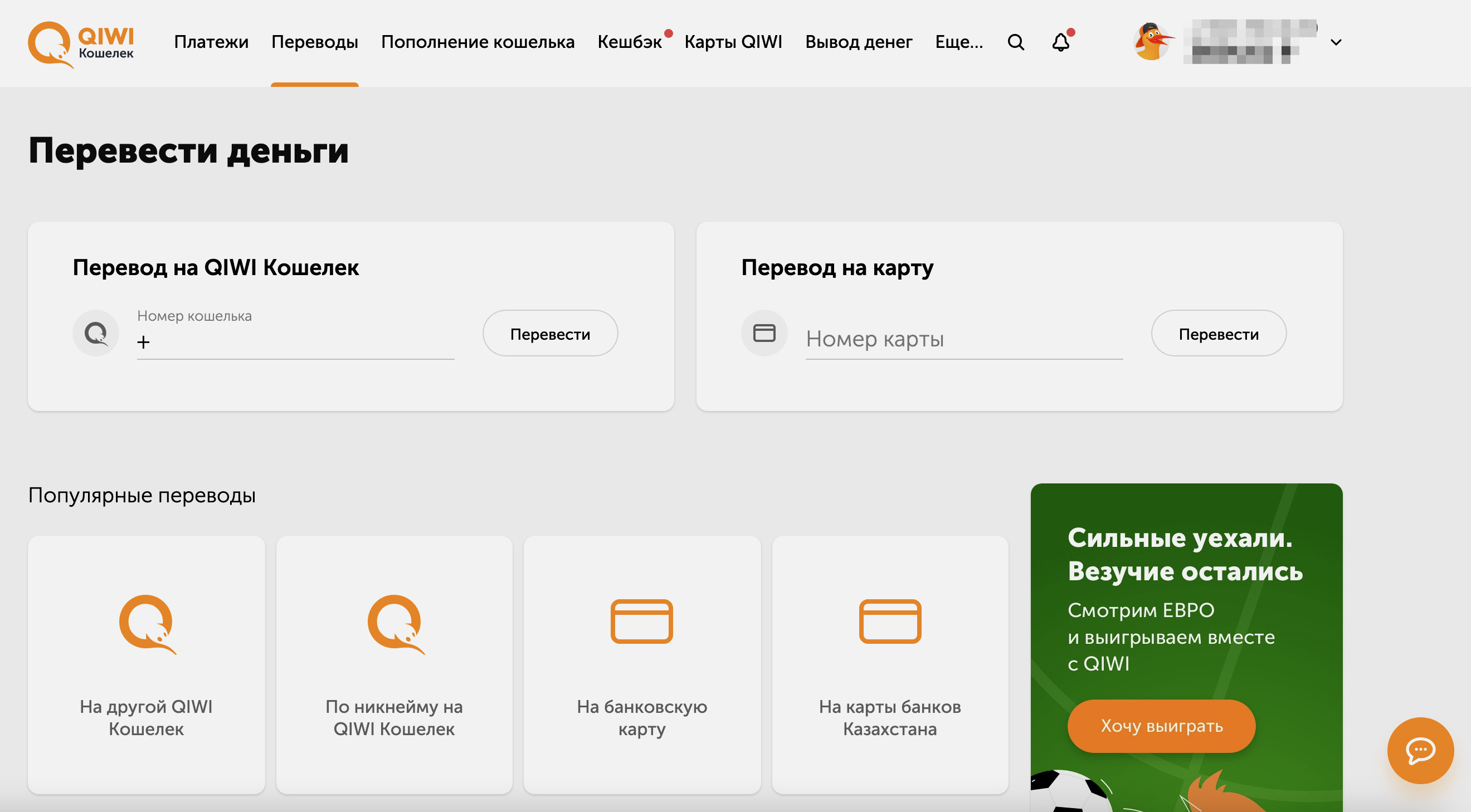

Платежные системы, вроде Qiwi и Webmoney, позволяют отправлять переводы за границу. Валюта конвертируется автоматически.

Платежные системы, вроде Qiwi и Webmoney, позволяют отправлять переводы за границу. Валюта конвертируется автоматически.

Переводы через интернет одни из самых быстрых . Максимальное время поступления денег на электронный кошелек — 2-3 минуты, а в лучшем случае они будут переведены за несколько секунд. Посещать банк в для перевода не нужно.

Этот способ выгоден, если оба человека пользуются одной платежной системой. В Qiwi платить комиссию не нужно, если отправляются рубли, а получаются доллары или евро.

Перевод в Qiwi также можно оформить на карту Visa, выданную любым банком следующих стран:

Азербайджан, Армения, Беларусь, Болгария, Бразилия, Венгрия, Германия, Греция, Грузия, Египет, Индия, Казахстан, Кипр, Киргизия, Китай, Латвия, Литва, Мальта, Молдова, Новая Зеландия, Объединенные Арабские Эмираты, Румыния, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Таджикистан, Тайланд, Туркменистан, Турция, Узбекистан, Хорватия, Чехия, Эстония, Южная Корея, Япония, Дания, Исландия, Норвегия, Финляндия, Швеция, Австрия, Бельгия, Великобритания, Люксембург, Монако, Нидерланды, Албания, Андорра, Босния и Герцеговина, Испания, Италия, Македония, Португалия, Польша, Черногория.

3. Международные платежные системы

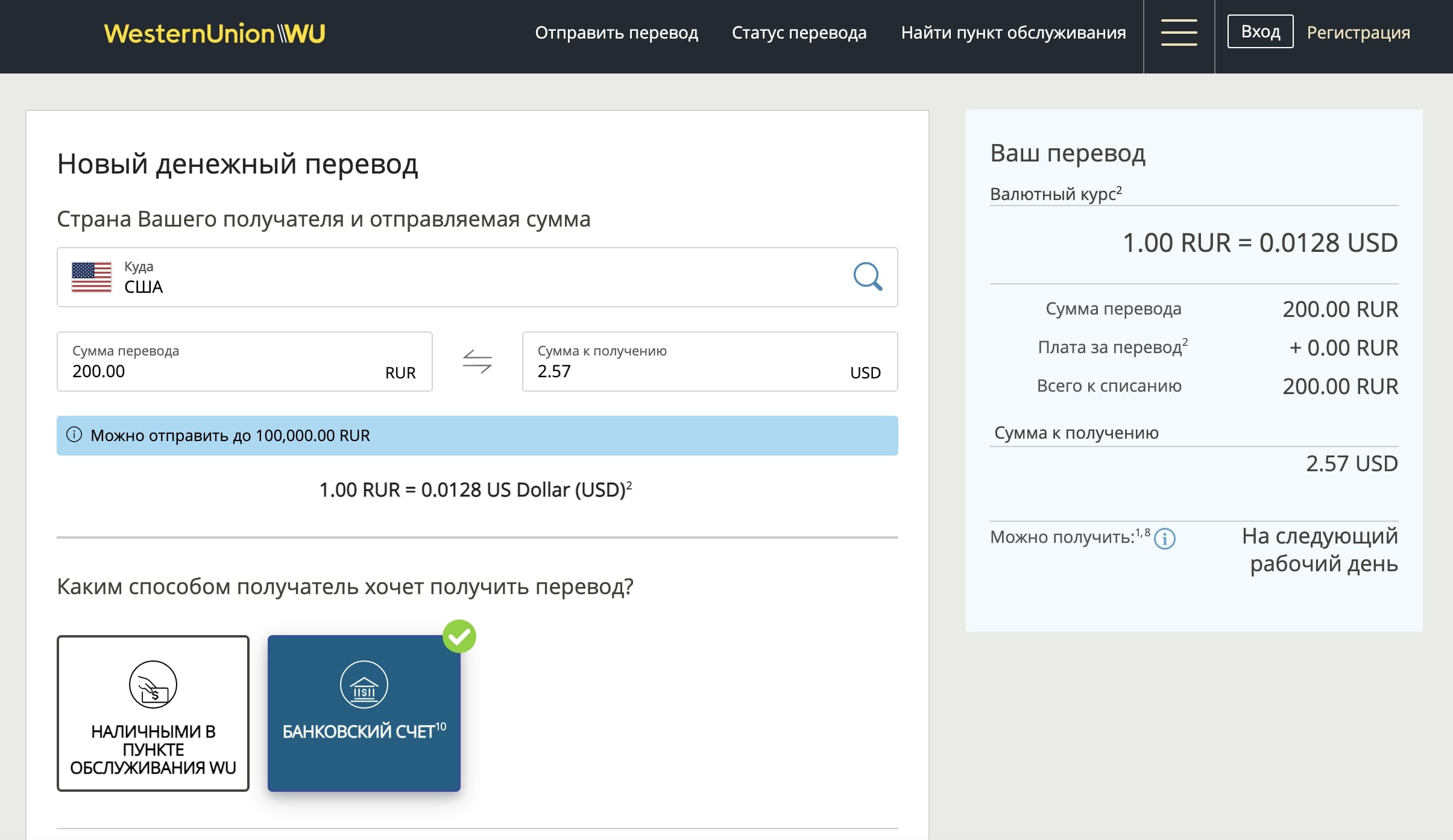

Денежные переводы в Western Union.

Денежные переводы в Western Union.

Если сроки отправки денег горят, можно воспользоваться международной платежной системой. В России популярны Western Union, «Юнистрим», MoneyGram, «Золотая корона».

Оформить перевод онлайн можно через сервис Western Union. Здесь онлайн-переводы с банковских карт становятся доступными для получателя в течение нескольких минут. Статус перевода отображается в профиле на сайте сервиса.

Для перевода можно воспользоваться как дебетовой, так и кредитной картой. Оформить его можно на сайте компании (для совершения перевода нужно зарегистрироваться) или в любом физическом отделении Western Union.

Для подтверждения денежного перевода за границу нужны ваши паспортные данные. Впрочем, отправить деньги можно и без них — тогда лимит онлайн-перевода составляет 15 000 рублей за операцию, а с подтвержденными данными — 100 000 рублей не более 600 000 рублей за месяц.

Мне должны перевести деньги из за границы. Какие реквизиты нужны?

Чтобы вам перевели деньги на счет из-за границы, нужно предоставить отправителю следующие реквизиты:

▪ SWIFT код/BIC банка — SABRRUMM или SABRRUMMXXX (если банк отправителя запрашивает 11 знаков)

▪ Наименование банка на латинице — например, SBERBANK

▪ Фамилию, имя и отчество получателя перевода на латинице

▪ Номер счета получателя — Your account number (20 цифр). Номер счета можно уточнить в мобильном банке или в офисе банка.

Если вы стабильно получаете деньги из за границы, есть смысл открыть валютный счет. Он обеспечивает мгновенным зачислением средств — если вам регулярно приходит валюта по проверенному контракту, деньги будут приходить сразу.

Какие есть риски при переводе денег за границу?

Перевод может быть заблокирован по нескольким причинам. Две основных:

Во-первых, при переводе важно сформулировать назначение платежа: «Оплата проживания», «Гонорар за работу», «Оплата языковых курсов». В противном случае международная система SWIFT (международная система межбанковских платежей) может заблокировать его.

Плюс перевода в отделении — вам помогут четче сформулировать назначение платежа и точнее оценят сроки исполнения перевода. Визит в банк не ускорит процесс перевода денег, они будут идти столько же, сколько и при переводе онлайн.

Во-вторых, переводы на сумму 600 000 рублей строго проверяются. Статья 6 Федерального закона от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» гласит:

«Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее, а по своему характеру данная операция относится к определенному виду операций».

В зависимости от суммы, которую вы отправляете, банк может запросить документы о происхождении денег (справка с работы, договор об аренде жилья, документы о продаже собственности и т. д.), справку из налоговой, информацию о получателе (имя, банковские реквизиты и, вероятно, статус ваших отношений) и назначении переводов.

Источник

Как выгодно отправлять деньги из Европы и обратно

Инструкция, как лучше переводить деньги из Европы в РФ и обратно.

Вариант через Western Union и прочие классические системы переводов с походом с наличными в пункт переводов или через межбанковский перевод со счета на счет здесь не рассматриваю, так как у этих способов высокая комиссия при небольших переводах или не всегда онлайн и сложные реквизиты. Итак, самые выгодные решения указаны ниже.

Из Европы в Россию

Самый выгодный способ использовать действующую карту Тинькофф банка или заказать бесплатно вашему знакомому, родственнику, себе в России обычную дебетовую карту систем Mastercard или Visa этого банка (не кредитную!).

Почему именно этот банк? Он единственный, который позволяет зачислять деньги в один клик с европейских и американских карт Mastercard, Visa (не Maestro) в самом приложении. Правда, деньги поступят только в рублях в России, а спишутся в валюте иностранной карты без комиссии за перевод. Зачисление происходит мгновенно. Выбираете раздел в приложении «Пополнить с карты другого банка».

Переводы из России в Европу

В этом направлении наиболее выгодным и оперативным будет использовать систему переводов PaySend. Скачивайте приложение и указываете российскую карту, с которой надо произвести списание, и банковский счет в Европе или карту систем Visa, Mastercard европейских банков, на которые поступит перевод. В случае указания счета в Европе комиссия за перевод не взимается, курс конвертации достаточно рыночный и вы можете контролировать его перед отправкой перевода.

Есть возможность в этих вариантах дополнительно сэкономить и на курсах конвертации. Для этого придумали карту Revolut системы Visa — выпускается под европейской лицензией с гарантией денег на счете в размере 100 тысяч евро. Спецификой этой карты является три момента.

1. Карта открывается резидентам Европы, необходимо иметь гражданство или внж. Гражданам России без второго гражданства или вида на жительство ее не выпустят. Карту присылают максимум через неделю на ваш почтовый адрес в Европе.

2. Карта бесплатная, нет комиссий за выпуск и годовое обслуживание.

3. Конвертация ваших операций с использованием этой карты происходит практически по биржевому курсу, в отличии от менее выгодных курсов конвертации вашего российского или европейского банка. Переводы внутри Европы на банковские счета с этой карты мгновенны и бесплатны.

Читатели пишут. Здесь делятся опытом и рассказывают свои финансовые истории

Источник

Перевод денег за границу физическим и юридическим лицам

Международные денежные переводы предлагает клиентам практически каждая кредитно-финансовая организация, но условия у всех разные. Одни делают ставку на скорость транзакций, другие — на низкие комиссии, третьи — на неограниченные лимиты.

Дешевые способы перевода денег за границу

Потребность в денежных переводах за границу у граждан возникает сразу же, как только туда переезжают родственники или друзья. Стоимость услуг и их скорость напрямую зависит от выбранного способа.

1. Международные системы срочных денежных переводов

Отправленные через систему срочных переводов деньги адресат получает уже через час, иногда быстрее. Чем больше сумма, тем выше комиссия. Например, при переводе от 100 до 5000 рублей в Армению через Вестерн Юнион вознаграждение оператора составит 100 рублей, свыше 5000 – 1% от суммы.

Какая из систем выгоднее? Предположим, физическое лицо планирует перевести 6 000 рублей в Германию. Сравним рублевую комиссию разных платежных систем:

- Вестерн Юнион – 99,

- Юнистрим – 250,

- Контакт – 450,

- Золотая Корона – 60.

2. Электронные кошельки

Способ идеален для людей, совершающих покупки или зарабатывающих деньги через интернет. Тем, кто никогда не имел дело с электронными кошельками, подойдут альтернативные варианты. Прежде чем переводить средства, нужно:

- завести электронный кошелек (быстро, бесплатно);

- пройти процедуру идентификации (от 1 часа до нескольких суток, есть комиссия);

- пополнить счет (мгновенно, в некоторых случаях берут комиссию);

- перевести деньги на электронный кошелек адресата (всегда на возмездной основе).

На этом действия отправителя завершены, получателю же, если он планирует обналичить средства, потребуется вывести их на свою банковскую карту или снять наличными через систему денежных переводов. А это дополнительные расходы.

Какой из кошельков выгоднее? Задача: перевести 5 000 рублей в Казахстан при условии, что кошелек заранее зарегистрирован, идентифицирован и комиссии за его пополнение нет:

- Киви – перевод с кошелька отправителя на кошелек получателя – бесплатно, вывод с Киви на банковскую карту – 2% плюс 50 рублей. Итого расходов на 150 рублей.

- ЯндексДеньги – отправка со счета ЯД на счет ЯД – 0,5% (25 рублей), вывод на карту банка – 3% плюс 45 (195 рублей). Итого – 220 рублей.

- ВебМани – с WMR на WMR – 0,8% (40 рублей), вывод на карту банка – 2,5% плюс 40 (165 рублей). Итого – 205 рублей.

3. Банковский перевод

Международные денежные переводы через банк идут в течение нескольких дней, для совершения операции не обязательно открытие счета. Достаточно с паспортом и реквизитами получателя прийти в ближайшее отделение. Клиентам посещать банк не обязательно, отправить деньги по номеру карты или лицевого счета можно в режиме онлайн.

Размер комиссии кредитно-финансовой организаций варьируется в диапазоне 1-5% от суммы, например, при переводе 6 000 рублей переплата в СберБанке составит 60 рублей, в Альфа-банке – 120, в Тинькофф банке – 90.

Банковские переводы не самые быстрые, но дешевые и безопасные. Главное их преимущество перед остальными – неограниченный размер. Правда, транзакции на сумму свыше $10 тыс. резиденты РФ могут сделать только после предоставления документов о назначении средств:

- перевод близкому родственнику (подтверждает свидетельство о браке или о рождении);

- оплата товара/услуги (указывает номер счета компании);

- комиссия брокеру (предоставляет договор об оказании брокерских услуг).

Нерезидентам подтверждать назначение платежа не надо.

4. Криптовалютные переводы

Этот способ полезен людям, которые желают сохранить анонимность при переводе крупных денежных сумм. Для совершения обмена не надо вводить реальные личные данные. Лимитов на перевод криптовалюты нет, а значит, для отправки за границу доступна любая сумма. Комиссия не превышает 3%, а на некоторых инструментах вообще отсутствует.

ВАЖНО:

Выгодным этот способ назвать нельзя по ряду причин:

- За конвертацию и «доллары–криптовалюта» и «криптовалюта–доллары» биржей введена комиссия.

- Перевод цифровых средств со счета на счет, вне зависимости от того, зарубежный он или открыт в России, тоже облагается процентами.

- Криптовалюты волатильны. За время транзакции не исключено, что цифровая валюта подорожает, поэтому после обратной конвертации $5000 станет $4500. Конечно, существует шанс, что отправитель обменяет, например, на биткоины $5000, они подешевеют и получатель выведет $6000.

Отправить деньги заграницу можно любым из существующих способов, переводы доступны в разных валютах: рубли, доллары, евро и другие. Среди электронных кошельков дешевле Киви, из систем быстрых переводов – Золотая Корона, а из банков лучшие условия на сегодня предлагает СберБанк.

Как переводить деньги в другую страну юридическому лицу

Руководители организаций, заключивших контракты с иностранными партнерами, начинают искать выгодные способы международных денежных переводов. Согласно действующему в России законодательству, юридическим лицам доступны следующие варианты переводов:

- со своего расчетного банковского счета (преимущественный способ);

- со счета уполномоченной кредитно-финансовой организации;

- перечислить через платежную систему.

Случаи, когда российские юридические лица вправе не использовать счет в уполномоченном банке для переводов в другую страну:

- при покупке товаров в розницу за российскую валюту у физических лиц — нерезидентов;

- при заказе воздушного или морского судна иностранного государства;

- при заключении с нерезидентами договоров по перевозке пассажиров или грузов, транспортировка которых необходима для удовлетворения личных потребностей физических лиц, не связанных с ведением предпринимательской деятельности;

- при расчетах с резидентами РФ, в настоящее время находящимися за рубежом;

- при оплате командировок, погашении неизрасходованных авансов.

Во всех вышеперечисленных ситуациях юридическое лицо имеет право переслать требуемую сумму через систему денежных переводов, например, Вестерн Юнион или Юнистрим. В выбранном сервисе нужно открыть счет на имя организации и пройти процедуру идентификации.

Сколько денег можно перевести за рубеж

Электронные кошельки, лимиты в рублях:

- ВебМани: аттестат псевдонима – 40 тыс. рублей, остальные – 3 млн в месяц,

- ЯндексДеньги: именные кошельки – не более 15 тыс. рублей в сутки и 40 тыс. в месяц, идентифицированные – не более 400 тыс. в месяц.

- Киви: основной статус – до 200 тыс. рублей в месяц, профессиональный – до 500 тыс. за одну операцию и до 4 млн за месяц.

Международные системы денежных переводов, лимиты:

- Вестерн Юнион, за единовременную транзакцию в отделении: для резидентов – $5 тыс., для нерезидентов – $7499; онлайн: с верификацией – 100 тыс. рублей, без верификации – 50 тыс.;

- Юнистрим и Контакт: лимит для резидентов РФ – $5 тыс. в день, для нерезидентов – ограничения отсутствуют;

- Золотая Корона: не более 150 тыс. рублей за один раз, 5 операций в день, до 1 млн в месяц, до 1,5 млн в 2 месяца, до 2 млн в 3 месяца.

Ограничения на размер банковских переводов за рубеж отсутствуют как для физических, так и для юридических лиц при условии, что отправитель представил все необходимые документы.

Кредитно-финансовые организации передают отчеты обо всех осуществленных ими операциях налоговым органам. Поэтому, чтобы не нажить проблем с законом, информацию о крупных перечислениях за рубеж обязательно следует вносить в декларацию о доходах.

Накануне Страховой Дом ВСК заявил, что количество мошеннических операций в сегменте автострахования в 2021 году выросло в 2 раза. Центральный, Сибирский, Южный и Приволжский федеральные округа заняли лидирующие позиции по числу подобных преступлений. Компания сообщает, что 5% заявок с требованием возмещения убытков по страховому случаю, полученных с января по август 2021 года, имели признаки подлога. После проверки таких обращений выяснено, что 20% из них были нацелены на введение организации в заблуждение. Больше всего подобных происшествий зафиксировано в сфере автостраховок. За 8 месяцев текущего года компания подала в полицию 1622 заявления в связи с получением подобных обращений. Эта цифра в два раза превышает показатели прошлого года. Однако правоохранители завели на 10% меньше уголовных дел, чем годом ранее. Их доля составляет 13% общего количества заявлений. По словам руководителя центра противодействия мошенническим схемам ВСК Олега Ручкина, число переданных в его ведомство заявок в 2021 году увеличилось на 58%. Он отмечает, что правонарушители стали действовать осторожнее. Мошенники фиксируют ДТП на видеорегистратор и знают, как использовать несовершенства методики расчета по ОСАГО в свою пользу. Часто невольными участниками подобных случаев выступают добропорядочные водители, которые не знают о происходящем преступлении. Источник: Страховой Дом ВСК.

Согласно закону о банковской тайне, финансовые учреждения обязаны хранить в секрете данные по счетам, вкладам и кредитам своих клиентов. Однако это не значит, что банк не расскажет о ваших деньгах вообще никому: в каждом правиле есть исключения. Разберемся, кто имеет доступ к тайне и в каких случаях информация о счетах физических лиц в банках перестает быть конфиденциальной. Кому могут открыть доступ к банковским счетам В законе прописано, у кого есть доступ к банковским счетам физлиц: у самого владельца средств и его доверенного лица. Кроме того, по официальному запросу банк раскроет информацию следующим госорганам: бюро кредитных историй; агентству по страхованию вкладов; судебным, таможенным и следственным органам; федеральной налоговой службе; судебным приставам; Центробанку; пенсионному фонду и соцстраху. Каждая структура должна официально оформить требование и указать его основание. Список учреждений регулярно меняют и дополняют. Так, Минюст недавно тоже заявил, что ему необходим доступ к банковским счетам физических лиц, ИП и ООО. Запрос пока в стадии рассмотрения. СПРАВКА: Согласно новым правилам, банки обязаны сообщать в Росфинмониторинг о каждом денежном переводе, поступившем физлицу из-за границы. Сумма не имеет значения. Сведения передают автоматически. Значит, если вам пришлют из-за рубежа подарок или оплату за работу, госорганы сразу об этом узнают. Как банки защищают информацию о личных счетах граждан Каждый сотрудник, попадая в штат, подписывает бумаги о неразглашении банковской тайны. За нарушение предусмотрено наказание: денежный штраф; исправительные или принудительные работы; лишение свободы на срок до 7 лет. Для предотвращения доступа к счетам физлиц персонал обязан: ограничивать число людей, у которых есть доступ к секретным сведениям; заводить отдельное делопроизводство на каждого клиента; использовать шифрование данных при передаче материалов между подразделениями; защищать документы от несанкционированного просмотра с помощью специальных программ и технических средств. Клиенты, пострадавшие от разглашения банковской тайны, вправе обратиться в суд с требованием не только наказать провинившегося сотрудника, но и компенсировать им моральный ущерб. В каких банках счета граждан защищены лучше всего Австрийские банки известны своим щепетильным отношением к защите персональных данных клиентов. Даже к новым вкладчикам здесь относятся настороженно: если человек окажется мошенником, это сильно испортит репутацию финансового учреждения. Клиенты, особенно иностранцы, проходят серьезную проверку. Почему тогда многие частные и юридические лица хотят открыть счет именно в Австрии? В этой стране практически невозможно получить доступ к секретной информации даже госорганам, не говоря уже о простых людях. Еще одно государство с высочайшим уровнем защиты счетов Швейцария. Клиентам гарантируют полную конфиденциальность. Но и проверка вкладчиков при этом тщательная. Раскрыть сведения могут только по самым подозрительным транзакциям. Тайну разглашают лишь в том случае, если преступление доказано и суд вынес по нему вердикт. В России банки предоставляют информацию о счетах клиентов по первому требованию госорганов. Это связано с действием антиотмывочного; закона: важно пресекать любые подозрительные движения денежных средств и предотвращать финансовые преступления.

По данным ЦБ РФ, в 2021 году возросло число ликвидаций кредитных учреждений. Только за II квартал закрыли 20 банков, что в 2,5 раза больше, по сравнению с предыдущим периодом. Что делать банку, если у него отзывают лицензию? Можно ли этому противостоять и оспорить решение госрегулятора? И как быть клиентам финансового учреждения в подобных ситуациях? Разберемся в статье. Как отзывают лицензию у банков Выдавать и отбирать лицензию вправе только один орган Банк России. Когда учредители хотят открыть кредитную компанию, они собирают документы и подаю заявку в ЦБ РФ. Госрегулятор рассматривает обращение и, если все устраивает, дает разрешение на работу. В лицензии четко указан размер собственного капитала, перечень допустимых финансовых операций, правила ведения бизнеса. Банк нарушил один или несколько пунктов? Ему вынесут предупреждение или сразу отзовут лицензию. Но прежде, чем принять решение, регулятор в любом случае проверит, достаточно ли оснований для закрытия компании. Расскажем, почему у банка могут отозвать лицензию: размер собственного капитала опустился ниже установленного минимума; кредитная организация задерживает выплаты вкладчикам; обнаружены ошибки в отчетах или подделка финансовых документов; банк систематически не исполняет постановления судов; выявлено незаконное отмывание денег; клиентов обслуживают с нарушением регламента. Учреждение обязано вернуть лицензию в Центробанк в течение 15 дней после аннулирования. Регулятор назначает временную администрацию, все операции со счетами приостанавливают. Как банк может противостоять отзыву лицензии Если руководство банка не согласно с решением ЦБ РФ, оно имеет право подать в суд. Есть вероятность возврата лицензии: главное доказать невиновность и непричастность. ПРИМЕР: В марте 2021 года Центробанк отозвал лицензию у краснодарского ЮМК банка: финансовое учреждение заподозрили в отмывании теневых; доходов. Руководство кредитной компании не согласилось с таким решением и подало апелляцию. После разбирательства суд постановил отменить приказ госрегулятора. Подобных примеров немного, но суд крайне редко удовлетворяет иски. Значит, чтобы не допустить отзыва лицензии, нужно работать по закону и соблюдать все правила Центробанка. Что делать, если у вашего банка отозвали лицензию При закрытии банка всем клиентам ограничивают доступ к счетам: и вкладчикам, и заемщикам, и держателям зарплатных карт. Деньги, размещенные на счетах, застрахованы АСВ. Средства вернут владельцам, но есть лимит: максимум 1,4 млн рублей каждому частному лицу. У вас открыт депозит на более солидную сумму? Подайте на банк в суд, однако будьте готовы к долгому разбирательству. И даже удовлетворение иска не гарантирует, что финансовая организация выплатит недостающее. Средства юридических лиц государство не страхует. Вашей компании ограничили доступ к счету из-за отзыва лицензии у банка? Напишите заявление, укажите полную информацию о своей организации, приложите документы, подтверждающие наличие счета или депозита: договор, выписки, ценные бумаги, если вы акционер. В течение 30 дней временная администрация вынесет вердикт, включить вашу фирму в реестр кредиторов или отказать в обращении. Банк признали банкротом? Это самый плохой вариант: на выплаты можно не рассчитывать. У вас оформлен кредит в закрывшейся финансовой организации? Не надейтесь, что долг спишут или простят. Его автоматически переведут в другое учреждение, а вас оповестят, по каким реквизитам вносить платежи.

Источник