- Особенности оплаты алиментов

- Обязанность по удержанию алиментов

- Максимальный процент удержания

- Какие доходы работника учитывать при удержании

- Как перечислять алименты

- Хранение и сроки действия исполнительных документов

- Прекращение исполнения

- Начисление алиментов с заработной платы и порядок их удержания

- Какими бывают алименты и как их тип влияет на порядок взимания?

- Как определяется максимальное удержание с зарплаты (среднего дохода) для расчета алиментов?

- Как применить среднюю зарплату в стране при задолженности по алиментам в 2020-2021 годах?

- Удерживают ли алименты с аванса и другие нюансы по исполнительному производству?

- Документирование выплат по алиментам: нюансы

- Итоги

Особенности оплаты алиментов

Автор: Анна Луценко, бухгалтер отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2019 г.

Рассмотрим наиболее важные и частые вопросы оплаты алиментов.

Обязанность по удержанию алиментов

Алиментные отношения регулируются разделом V Семейного кодекса РФ.

Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника.

В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

исполнительный лист (чаще всего);

нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

Получаемый работодателем исполнительный документ имеет законную силу, только если это оригинал. Исключение составляет лишь соглашение об уплате алиментов – оно может быть в виде копии, но обязательно удостоверенной нотариально. Также получение копии исполнительного листа в виде приложения имеет место быть в случае, когда поступает постановление пристава-исполнителя об обращении взыскания на заработную плату должника (ч. 3 ст. 98 Федерального закона № 229-ФЗ от 02.10.2007).

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

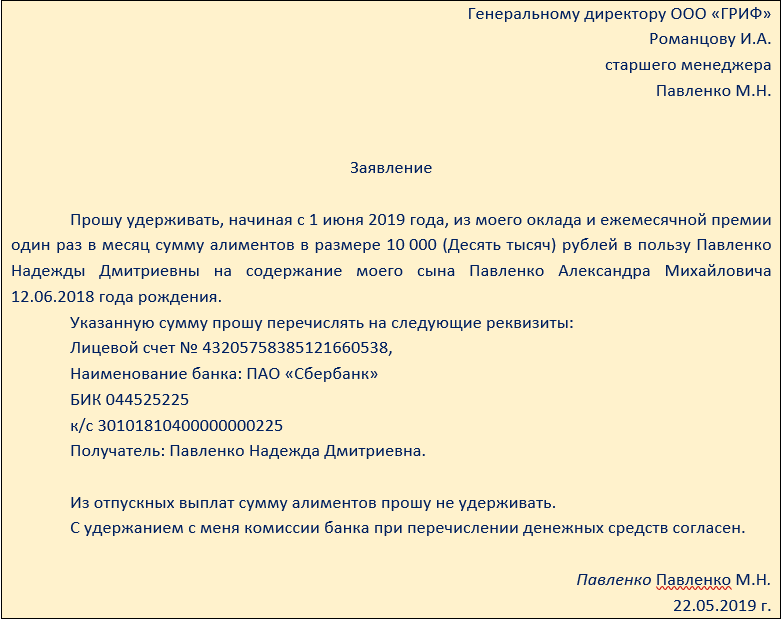

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

Требуется отметить, что удержания из дохода работника по различным основаниям, в том числе и по алиментам, должны производиться из суммы, оставшейся уже после удержания НДФЛ. Об этом указано в ч. 1 ст. 99 Федерального закона 229-ФЗ.

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика – это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Но как быть, если у сотрудника имеются удержания по нескольким исполнительным документам?

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ – о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) – это уже третья очередь. Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 – 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам – это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 – 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 – 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 – 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

Какие доходы работника учитывать при удержании

Список всех доходов сотрудника, с которых необходимо удерживать алименты на несовершеннолетних детей, приведен в Постановлении Правительства РФ № 841 от 18.07.1996. Этот же перечень действителен и в отношении совершеннолетних детей (по письму Минтруда РФ от 12.09.2017 № 11-1/ООГ-1816).

К примеру, удержания должны осуществляться из всех видов заработной платы работника, дополнительных вознаграждений, премий, отпускных, надбавок, выплат по среднему заработку (то есть отпускных, компенсаций за неиспользованные дни отпуска, командировочных), больничных за счет работодателя, материальной помощи, которая выплачивается не за счет средств бюджетов и внебюджетных фондов, компенсаций при увольнении и пр.

Доходы при этом могут быть как в денежной, так и в натуральной форме, и по всем местам работы – как с основного места, так и по совместительству (п. 1 Постановления № 841 от 18.07.1996 г.).

Но также важно учитывать и другой перечень – в нем отражены доходы, с которых алименты не могут быть удержаны. Данный список приведен в ст. 101 Закона № 229-ФЗ от 02.10.2007.

Например, алименты нельзя взимать с пособий за счет средств ФСС (детских пособий, оплата дней по листам нетрудоспособности за счет ФСС), с возмещаемых расходов, понесенных работником во время командировки (оплата проезда, питания и пр.), с компенсаций стоимости проезда к месту лечения и обратно и др.

Как перечислять алименты

Удерживать алименты бухгалтеру необходимо с момента получения исполнительного листа. Это закреплено в ч. 3 ст. 98 Закона № 229-ФЗ от 02.10.2007. В нем также может быть указана конкретная дата, с которой необходимо начать удержания.

Но важно знать, если получение исполнительного документа организацией произошло позже (30.09.2019), чем установленная в нем дата начала удержания (с 15.08.2019), то взыскания все равно нужно делать с даты получения исполнительного листа.

Перечислять алименты надлежит в течение трех рабочих дней с момента перечисления дохода сотруднику-алиментщику. Об этом указано в ч. 3 ст. 98 Закона 229-ФЗ от 02.10.2007г., а также в ст. 109 СК РФ. В этих же правовых актах отмечено, что расходы на перевод алиментов получателю осуществляются за счет алиментщика. То есть, например, комиссию банка по перечислению денежных средств можно также смело удерживать из дохода должника.

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству №3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Хранение и сроки действия исполнительных документов

При получении документа-основания о взыскании алиментов организации рекомендуется направить взыскателю уведомление о том, что документ организацией получен от такой-то даты и принят к исполнению. Однако по закону обязанности таковой нет.

Хранить подобные исполнительные документы необходимо как бланки строгой отчетности в течение пяти лет. Исполнению они подлежат в течение всего срока их действия, а также еще в течение трех лет после окончания этого срока – так отмечено в ч. 4 ст. 21 Закона № 229-ФЗ.

За утерю или отсутствие производства исполнительных документов со стороны работодателя положены штрафы (ч. 3 ст. 17.14 КоАП РФ):

на должностное физлицо – 2500 руб.;

на главного бухгалтера или руководителя – 15 000 – 20 000 руб.;

на организацию – 50 000 – 100 000 руб.

Обязанности по сохранности исполнительных листов лучше возложить соответствующим приказом на компетентное должностное лицо.

Прекращение исполнения

В случае, если сотрудник увольняется, организация обязана сообщить об этом судебному исполнителю в течение трех дней с момента увольнения, в уведомлении необходимо также указать информацию о новом месте работы должника (если известно) – ч. 1 ст. 111 СК РФ.

Кроме того, если сотрудник уволен или удержание алиментов произведено уже в полном объеме, а также в иных случаях, то согласно ч. 4.1 ст. 98 Закона № 229-ФЗ от 02.10.2007 работодателю необходимо не позднее следующего дня после завершения исполнения о взыскании алиментов вернуть исполнительный документ судебному приставу (взыскателю).

При этом на самом документе ставится отметка с указанием основания окончания его исполнения, периода взыскания и размера взысканной суммы. Заверяется такая отметка подписью уполномоченного должностного лица и печатью организации. Оригинал исполнительного документа следует направить вместе с сопроводительным письмом. Перед возвратом документа судебному приставу (взыскателю) бухгалтеру рекомендуется сделать его копию в случае возникновения каких-либо спорных вопросов.

Источник

Начисление алиментов с заработной платы и порядок их удержания

Какими бывают алименты и как их тип влияет на порядок взимания?

Порядок удержания алиментов из заработной платы зависит от того, являются ли они:

Такие выплаты осуществляются работодателем в соответствии с заявлением работника. Главная особенность добровольных алиментов — сколько процентов от зарплаты платить, человек решает сам.

2. Взимаемыми в силу закона.

Основаниями для такого взимания могут быть:

- наличие судебного решения (и исполнительного листа) на взимание алиментов;

- соглашение между сторонами семейных отношений об уплате алиментов.

Алименты можно условно разделить на 2 категории:

1. Выплачиваемые родителями (братьями, сестрами) на содержание детей (братьев, сестер) до 18 лет.

Алименты в адрес несовершеннолетних граждан уплачиваются с доходов, поименованных в постановлении Правительства РФ от 18.07.1996 № 841. В частности, данный перечень предполагает рассмотрение для расчета алиментов средней заработной платы в различных разновидностях (отпускные, больничные пособия, зарплата в командировке).

В каких случаях алименты удерживаются с больничных, узнайте здесь.

- родителями на содержание совершеннолетних детей, которые признаны нетрудоспособными;

- совершеннолетними детьми на содержание родителей, признанных нетрудоспособными;

- одним супругом в пользу другого;

- совершеннолетними гражданами в пользу несовершеннолетних братьев, сестер;

- дедушками и бабушками в пользу внуков (и наоборот);

- воспитанником в пользу своих воспитателей;

- пасынком или падчерицей в пользу отчима, мачехи.

Такие алименты удерживаются со всех доходов, если иное не предусмотрено федеральным законодательством. Например, ст. 101 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ содержит перечень доходов, с которых алименты для указанных категорий лиц не взыскиваются.

Внимание! Рекомендация от «КонсультантПлюс»:

Платежное поручение о выплате алиментов направляется в банк в течение трех дней с момента выплаты заработной платы работнику. Работодатель при перечислении заработной платы на счет работника-должника в банке или иной кредитной организации обязан. (рекомендации по оформлению платежки смотрите в К+).

Как определяется максимальное удержание с зарплаты (среднего дохода) для расчета алиментов?

Алименты на ребенка — сколько процентов от зарплаты? Если законное основание для уплаты алиментов — соглашение между плательщиком и получателем, то максимальное удержание алиментов из заработной платы, как и в случае с добровольной их уплатой, ничем не ограничивается (п. 1 ст. 103 СК РФ, ст. 110 СК РФ). При этом если соглашение составлено на алименты на несовершеннолетнего ребенка, то прописанная в нем сумма не должна быть меньше той, что определяется при назначении алиментов судом (п. 2 ст. 103 СК РФ).

Если алименты назначены судом, то их максимальный размер составит (п. 3 ст. 99 закона 229-ФЗ, ст. 138 ТК РФ):

1. При выплате в пользу несовершеннолетних детей — 70% от зарплаты сотрудника.

В общем случае алименты на 1 ребенка составляют 1/4 от зарплаты работника, на двух — 1/3, на трех и более — 1/2 (п. 1 ст. 81 СК РФ). Однако эти доли могут быть увеличены или уменьшены судом с учетом рассмотренных обстоятельств, характеризующих отношения сторон.

2. В остальных случаях — 50%.

В предусмотренных законом случаях алименты назначаются судом в твердой сумме. Если дохода плательщика за расчетный месяц не хватает для покрытия соответствующей суммы, то остаток взыскивается за счет последующих доходов.

При этом алименты взыскиваются только после того, как с дохода исчислен и удержан НДФЛ. Если налог не удерживается, например, в случае применения имущественного вычета, то алименты начисляются со всей суммы зарплаты (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона 229-ФЗ).

Комиссия за перевод средств алиментополучателю уплачивается за счет должника (п. 3 ст. 98 закона 229-ФЗ). При этом она учитывается при расчете максимальной суммы удержания.

То есть формула для исчисления алиментов в процентном соотношении к зарплате выглядит следующим образом:

Ал = (Д × НДФЛ) × Пр, где

Д — сумма всех доходов, включая стимулирующие выплаты и выплаты, рассчитываемые по среднему заработку, например отпускные или командировочную зарплату;

Пр – величина процентов к удержанию.

Далее следует сравнить величину алиментов с доходом работника на предмет превышения ею утвержденных законом лимитов (50–70% от дохода сотрудника).

Отдельный сценарий — установление величины алиментов по средней зарплате в государстве. Изучим его.

Как применить среднюю зарплату в стране при задолженности по алиментам в 2020-2021 годах?

Бывает, что до момента составления соглашения об алиментах или формирования исполнительного листа у плательщика уже были обязанности по уплате алиментов (и они не были исполнены). Алименты за период между моментом появления такой обязанности и моментом их законного взыскания подлежат взысканию, но не более чем за 3 года до появления возможности для их законного взыскания. А если должник уклонялся от уплаты алиментов умышленно, то за период любой длительности, начиная от момента появления обязанности по уплате алиментов.

Величина выплат за период, предшествующий назначению алиментов, определяется:

1. Если получатель алиментов — несовершеннолетний ребенок:

- исходя из документально подтвержденного заработка плательщика;

- при отсутствии такого заработка — исходя из средней зарплаты в России на момент взыскания алиментов.

Средняя заработная плата для расчета алиментов в 2020-2021 годах и другие периоды берется по данным Росстата.

2. В иных случаях — в соответствии с решением суда или соглашением по алиментам.

Плательщик и получатель алиментов в любом случае вправе оспорить метод их начисления в суде (п. 5 ст. 113 СК РФ).

Удерживают ли алименты с аванса и другие нюансы по исполнительному производству?

Работодателю, который участвует в реализации исполнительного производства, связанного с назначением алиментов, нужно иметь в виду, что:

1. Удержания не могут быть произведены, в частности:

- с суточных, выплаченных командируемому работнику;

- с сумм в счет возмещения служебных расходов работника;

- с пособий по уходу за ребенком.

Полный перечень доходов, с которых нельзя удерживать алименты по суду, приведен в ст. 101 закона 229-ФЗ.

2. Вопрос, удерживают ли алименты с аванса, находится в полной компетенции работодателя.

Главное, чтобы по факту выплаты второй (основной) части зарплаты алименты были отчислены в установленной величине и с учетом определенных законом ограничений. Если алименты составляют предельные 70% от зарплаты, то при разделении зарплаты на 2 равные части одна из них пойдет в счет алиментов полностью, и еще 20% придется брать из другой части зарплаты.

2. Любые алименты, взыскиваемые по суду, должны быть первыми на очереди среди всех платежей работодателя — наряду с исполнительными листами на удовлетворение требований, связанных с возмещением вреда (п. 2 ст. 855 ГК РФ). Только после внесения таких платежей осуществляются прочие удержания с зарплаты, например по неотработанным авансам.

3. Если плательщик алиментов уволился, то фирма должна сообщить об этом (и о новом месте работы должника, если такие сведения у нее есть) судебному приставу в течение 3 дней после наступления данного события (п. 1 ст. 111 СК РФ).

При невыполнении данного предписания судебный пристав вправе применить к фирме санкции, предусмотренные ст. 17.14 КоАП РФ, или же наложить штраф по ст. 19.7 КоАП РФ в размере 300–500 руб. (на должностное лицо), 3000–5000 руб. (на юридическое лицо).

Документирование выплат по алиментам: нюансы

В целях эффективного учета обязательств в рамках реализации исполнительного производства работодателю имеет смысл задействовать отдельные учетные документы.

В рассматриваемых целях работодатель может задействовать:

1. Книгу учета исполнительных листов.

Дело в том, что за утрату исполнительного листа должностное лицо фирмы-работодателя может быть оштрафовано на сумму до 2500 руб. (ст. 431 ГПК РФ). Поэтому работодателю нужно назначить ответственного за хранение таких документов и обязать его применять специальную книгу учета.

Хранить исполнительные листы нужно 5 лет, но не менее срока, в течение которого осуществляются выплаты алиментов, а также еще 3 года по истечении данного срока (п. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 4 ст. 21 закона 229-ФЗ).

2. Журнал учета выплат по алиментам.

Такой документ имеет смысл задействовать в целях общего повышения эффективности учета перечислений работнику. В журнале можно различными способами классифицировать такие выплаты (например, по семейному статусу получателя, по методу исчисления алиментов — в твердой сумме или процентах от заработка).

3. Форму уведомления судебных приставов о факте увольнения должника (и о его новом месте работы — при наличии сведений о нем).

Порядок применения первых 2 документов следует закрепить в учетной политике фирмы (п. 4 ПБУ 1/2008).

Итоги

Отчисление алиментов с зарплаты может быть добровольным или осуществляться в силу закона (на основании соглашения сторон либо при подключении судебных приставов). Алименты не должны превышать максимальных нормативов, установленных ТК РФ и законодательством об исполнительном производстве.

Узнать больше об исчислении алиментов вы можете в статьях:

Источник