- Отсрочка по кредиту — как получить отсрочивание по платежам

- Способы предоставления отсрочки

- Порядок получения отсрочивания в банке

- Когда следует просить об отсрочке платежей

- 1. Составление заявления

- 2. Сбор пакета документов

- 3. Подача документов

- 4. Ожидание сроков рассмотрения и получение документов

- Комментарии: 0

- Отсрочка по кредиту

- Отсрочка по потребительскому кредиту

- Отсрочка по ипотечному кредиту

- Образовательный кредит

- Инвестиционный налоговый кредит

- Комментарии

Отсрочка по кредиту — как получить отсрочивание по платежам

В качестве поддержки своих клиентов банки разрабатывают специальную программу лояльности, помогающую заемщикам находить более оптимальный выход из сложной финансовой ситуации. Отсрочка по погашению кредита — одна из мер, проводимых в рамках программы лояльности кредитных организаций.

Такая преференция предоставляется только по решению банка и никак не закрепляется в законе. Банк не обязан предоставлять отсрочку клиенту, если это противоречит его (банка) внутренней политике. В свою очередь, чтобы получить отсрочку, самому клиенту необходимо предпринять определенные действия.

Способы предоставления отсрочки

Отсрочка считается также одной из мер в рамках реструктуризации кредитной задолженности. Такие мероприятия производятся в том случае, если благонадежный заемщик попал в сложную финансовую ситуацию, и, чтобы не усугублять его положение, банк пересматривает текущие условия кредитования. Форма предоставления отсрочки может выражаться в следующем:

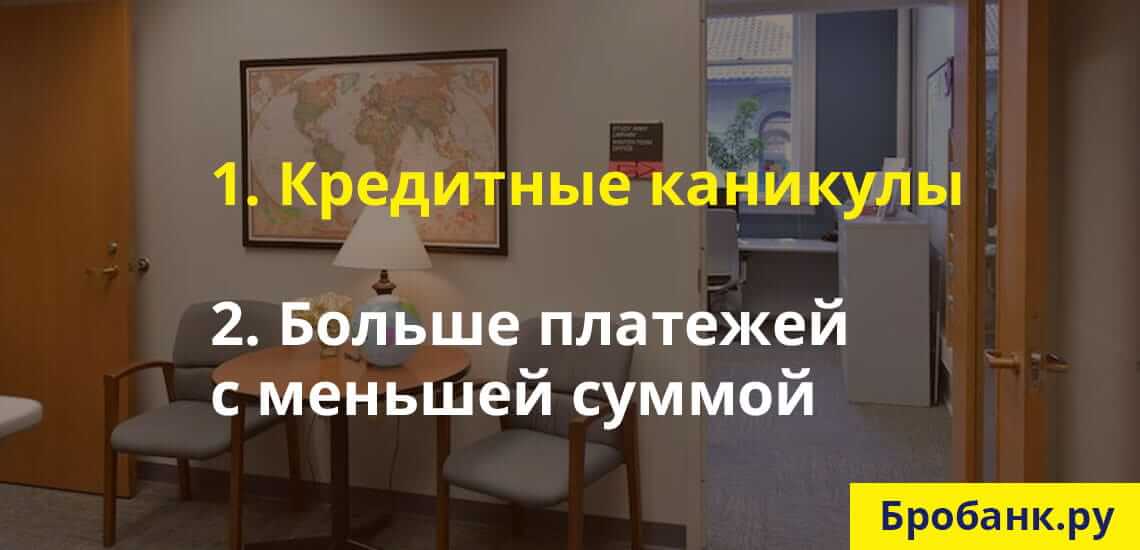

- Кредитные каникулы — когда взнос очередного платежа оттягивается на определенный срок, до того момента, когда заемщик сможет вновь исполнять свои обязательства.

- Увеличение общего срока кредитования и уменьшение суммы, вносимой по графику платежей — снижение кредитной нагрузки за счет увеличения количества платежей по кредитному договору.

Предоставляются эти послабления в соответствии с внутренней политикой банка или по просьбе (заявлению) самого клиента. Такие мероприятия могут быть не предусмотрены программой банка, поэтому клиенту необходимо инициировать их самостоятельно.

В обоих случаях должно заключать отдельное соглашение. Такое соглашение, как правило, имеет наименование договора реструктуризации кредитной задолженности. Заключение договора является обязательным, так как здесь речь идет об изменении первоначальных условий кредитного договора. В отдельном случае соглашение оформляется в виде приложения к основному договору между заемщиком и банком.

Заемщику рекомендуется внимательно изучить предложенные банком условия и согласиться на таковые, если они предусматривают улучшение его текущего положения. Именно в этом и заключается цель реструктуризации — она должна предполагать помощь для попавшего в трудное положение заемщика.

Порядок получения отсрочивания в банке

Если в программе банка предусматривается предоставление отсрочки, то вероятность ее получения возрастает в несколько раз. Единственное, что необходимо знать, отсрочка не предоставляется клиентам, которые неоднократно нарушили условия кредитного соглашения или имеют длительные просрочки. Услуга доступна только благонадежным клиентам, которым банк может полностью доверять.

Если клиент понимает, что соответствует установленным банком требованиям, то для получения отсрочки по кредиту ему необходимо выполнить следующие действия:

- Обратиться в банк и подать заявление на получение услуги — заявление заполняется на типовом бланке, который выдается по факту требования.

- Оплатить комиссию за искомую услугу — ряд банков предоставляют отсрочку платно, и взимание платы не нарушает требования профильного законодательства.

- Получить документы, подтверждающие активацию соответствующей услуги — заемщику на руки выдается новый график, в котором сроки внесения платежа скорректированы по соглашению между сторонами.

- Прикрепить новый график к основному договору и добросовестно исполнять обязательства уже по пересмотренным условиям.

Если после получения услуги заемщик не выполнит оговоренные условия, то банк вправе отменить их и вернуть соглашение в прежнее положение.

Оформление отсрочки по срокам занимает до нескольких дней. В это время банк изучит положение клиента, оценит целесообразность предоставления ему данной услуги, проанализирует возможные риски. Только после этого кредитная организация и принимает окончательное решение.

Когда следует просить об отсрочке платежей

В большинстве случаев банки не указывают возможность получения отсрочки по кредиту в своих кредитных программах. Поэтому первые действия и здесь должны быть предприняты самим заемщиком.

Следует понимать, что банк не заинтересован в возникновении просроченной задолженности. Организации необходимо получать прибыль с выданных кредитов без каких-либо затруднений. Следовательно, договориться с банком можно, так как здесь речь идет о взаимном интересе сторон.

Обращаться необходимо еще до возникновения просроченной задолженности. Если клиент понимает, что следующий платеж окажется для него непосильным, то лучше обращаться в банк заранее. Заблаговременное обращение повысит шансы на получение услуги в несколько раз.

Для этого заемщики придерживаются определенного алгоритма, который практически в каждом случае будет идентичным. Если клиент уверен, что отсрочка поможет ему решить сложившиеся проблемы, то для ее получения предпринимаются следующие действия.

1. Составление заявления

В отличие от случая, когда отсрочка предусматривается программой банка, заявление здесь составляется в произвольной форме, без применения специального бланка. В заявлении клиент описывает сложившуюся ситуацию (потеря работы или постоянного дохода), и в просительной форме предлагает банку пересмотреть условия кредитования.

Нужно быть готовым к тому, что указанная заемщиком информация обязательно будет проверяться на достоверность. Выборочно банк может послать запросы в целях удостоверения информации.

2. Сбор пакета документов

Для подтверждения сложной финансовой ситуации, заемщику нужно предоставить в банк документы. Достаточным в данном случае будет получение квитанции 2-НДФЛ, отражающей отсутствие поступлений со стороны работодателя. Если заемщик занимается бизнесом, то для подтверждения предоставляется квитанция по форме 3-НДФЛ.

Справки должны быть «свежими». Любой подлог моментально вычисляется банком, так как эта информация может проверяться через налоговые органы. Если будут обнаружены несоответствия, то о отсрочке в дальнейшем не может быть и речи.

3. Подача документов

Собранный пакет документов подается в банк. На этой стадии клиенту рекомендуется предоставлять любую другую информацию, которую запросит банк. К примеру, если предполагается устройство на работу, то кредитной организации нужно будет дать данные о будущем работодателе и о предполагаемой к получению заработной плате, если это возможно.

Банк должен понимать, что предоставляемая отсрочка поможет клиенту и что он вновь будет исправно платить по своим обязательствам. Если кредитная организация увидит, что клиент преследует цели просто оттянуть факт возникновения просроченной задолженности, то в предоставлении услуги будет отказано.

4. Ожидание сроков рассмотрения и получение документов

Если отсрочка не предусматривается политикой банка, то сроки рассмотрения заявления увеличиваются. Кредитная организация может рассматривать обращение клиента до 5 и более банковских дней. Изменить сроки принятия решения нельзя.

При положительном решении, банк извещает клиента о времени прибытия в офис для подписания дополнительного соглашения. Для этого клиенту потребуется иметь при себе документы: общегражданский паспорт и иные документы, на обязательное наличие которых укажет кредитор.

После подписания соглашения банк должен выдать заемщику на руки подтверждающие документы. Список может разниться в зависимости от вида кредитной программы. Следующие бумаги выдаются клиенту обязательно:

- Пересмотренный график платежей — выдается в бумажном виде и фиксируется в личном кабинете заемщика.

- Один экземпляр дополнительного соглашения — заемщик прикрепляет его к основному договору.

- Документ об изменении полной стоимости кредита — увеличение сроков кредитования автоматически увеличивает показатель по ПСК.

С этого момента клиент начинает исполнять обязательства по пересмотренным условиям. Следует понимать, что отсрочка предоставляется в том виде, в котором это будет выгодно банку. Если сейчас клиент получает возможность временно поправить свое финансовое положение, то в дальнейшем ему придется переплатить (хоть и не существенно) по своему договору.

Бробанк.ру: Кредитные организации заинтересованы в компенсации рисков, поэтому любая отсрочка по кредиту предполагает для них увеличение прибыли. С другой стороны для заемщика такой вариант является единственным для выхода из ситуации, поэтому небольшая переплата должна расцениваться ими нормально.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Отсрочка по кредиту

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Как бы вы ни были благополучны, в жизни всегда есть место для форс-мажора. Вы не рассчитали свои возможности, случилось несчастье с кем-то из близких, или просто настала черная полоса, и вот через неделю выплата по кредитам, а денег нет и не предвидится. Возможно, эта ситуация кажется вам безвыходной, но паника и попытки скрыться от проблем ни к чему не приведут.

Нужно понимать, что ни один банк не заинтересован в том, чтобы судиться с должником, описывать и реализовывать его имущество или перепродавать долг коллекторам. Подобные мероприятия для кредитора в большинстве случаев ведут к прямым убыткам, поэтому если учреждение вынуждено прибегнуть к подобным мерам, виноват в этом сам заемщик.

Гораздо лучше для финансовой организации, если клиент, так или иначе, погасит задолженность самостоятельно. Если он проявит ответственность и честно сообщит о своих сложностях, скорее всего, банк сделает все от него зависящее, чтобы упростить погашение кредита, и для этого у него есть несколько возможностей.

Заемщик должен понимать, что при любом варианте отсрочки долг ему не простят. Напротив, заплатить придется даже больше.

Отсрочка по потребительскому кредиту

При отсрочке «по телу» кредита клиенту предоставляются каникулы на выплаты по основной задолженности, при этом он выплачивает фиксированную сумму процентов за использование заемных денег. Таким путем продлевается срок кредитования, а итоговая сумма выплат увеличивается. Такие каникулы банк может ввести на срок от одного месяца до одного года.

На срок от одного до трех месяцев организация может предоставить отсрочку «по телу» и процентам займа совокупно.

Наиболее выгодный для заемщика вариант — каникулы по процентам, в течение которых погашается основной долг, причем общая сумма выплат незначительно снижается.

Какой из вариантов может быть предоставлен клиенту, зависит от содержания кредитного договора. Если в нем прописана процедура предоставления отсрочки в конкретном случае, банк будет действовать в строгом соответствии с условиями документа. Если такие обстоятельства соглашением не регламентированы, учреждение будет принимать решение, основываясь на анализе индивидуальной ситуации клиента.

В любом случае должнику придется документально подтвердить обстоятельства, приведшие к необходимости отсрочки. Уважительными причинами невозможности вовремя и в полном объеме вносить платежи банки считают:

временное лишение источника дохода;

отпуск по беременности и уходу за ребенком до полутора лет;

необходимость длительного лечения;

не зависящие от заемщика форс-мажорные обстоятельства: природные катастрофы, несчастные случаи и т.п.

Заемщику предстоит собрать и представить в банк подтверждающие справки.

Если гражданин не может выплачивать кредит из-за потери работы, банк может потребовать бумагу о постановке на учет в службе занятости населения.

Организация может отказать в предоставлении отсрочки, если заемщик:

ранее допускал просрочки выплат либо имеет плохую кредитную историю;

уволился по собственному желанию, о чем имеется соответствующая запись в трудовой книжке;

пользуется кредитом менее трех месяцев, либо до истечения срока действия кредитного договора осталось три и менее месяцев;

подозревается в мошенничестве.

Не слишком добросовестные клиенты могут допускать просрочки выплат или вовсе «забывать» о своих кредитных обязательствах, а «вспоминать» о них только при попытке выехать за рубеж. Такие действия заемщика также могут привести к отказу в предоставлении отсрочки.

Отсрочка по ипотечному кредиту

Обстоятельства получения отсрочки по ипотеке в целом аналогичны тем, которые банки считают приемлемыми для потребительских кредитов. Однако здесь учитывается общая экономическая ситуация в стране.

Банкиры с пониманием относятся к тому, что в условиях кризиса стабильно выплачивать достаточно крупные суммы на протяжении многих лет может быть затруднительно. Это обстоятельство может стать уважительной причиной для предоставления послаблений.

Основным способом отсрочки по ипотеке является реструктуризация кредита. Она подразумевает уменьшение суммы ежемесячных платежей с увеличением срока кредита.

При необходимости также предоставляются кредитные каникулы, когда выплачиваются только проценты. Условия у всех банков различны, однако максимальный срок продления ипотечного договора не может превышать пять лет независимо от кредитной организации.

Для получения отсрочки или реструктуризации кредита заявителю лучше обратиться в кредитную организацию лично, т.к. при отправке заявления по почте между сторонами может возникать недопонимание. Кроме того, такое взаимодействие затягивает процесс принятия решения. При личном обращении в банк стороны смогут обсудить детали на месте и выработать наиболее приемлемый вариант. Тогда решение будет принято финансовым учреждением за несколько дней.

Образовательный кредит

Займы на получение образовательных услуг занимают солидную долю кредитного рынка. Целевой кредит выдается на длительный срок под невысокий процент. Обычно на период обучения предусматриваются выплаты процентов за пользование деньгами, а сам долг погашается после трудоустройства выпускника.

Однако не всякий студент имеет возможность выплачивать проценты по кредиту в период учебы. В таком случае можно обратиться в организацию с заявлением о предоставлении займа на образование с отсрочкой платежа. Чтобы получить его, необходимо собрать стандартный пакет документов, а также предоставить в банк справку о прохождении учебы.

По окончании учебы нужно будет предоставить в банк диплом и справку о трудоустройстве.

На то, чтобы найти работу, кредитная организация также предоставляет льготный период выпускнику сроком на три месяца.

Инвестиционный налоговый кредит

В некоторых случаях налоговая служба может предоставить организации отсрочку по уплате налога на прибыль, которая называется инвестиционным налоговым кредитом. Взять такой заем может не любая организация, а только та, которая инвестирует средства в:

проведение научно-исследовательских или опытно-конструкторских работ;

осуществление или внедрение инновационной деятельности;

выполнение оборонного заказа;

выполнение особо важного социального заказа;

разработку, внедрение или эксплуатацию оборудования и технологий наивысшей энергетической эффективности.

Такой кредит предоставляется не более чем на пять лет. При этом выплаты по налогам за отчетный каждый период снижаются до 50% до тех пор, пока накопленная сумма кредита не станет равной указанной в договоре.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

![]()

Здравствуйте! Помогите с вопросом пожалуйста. Моя мама лежит в реанимации с кровоизлиянием в мозг. У нее кредиты,могут ли предоставить отсрочку по кредитам пока она там? В сбербанке мне отказали в отсрочке по карте,а русский стандарт ответа еще не дал. Спасибо.

Помогите с вопросом пожалуйста. Моя мама лежит в реанимации с кровоизлиянием в мозг. У нее кредиты, могут ли предоставить отсрочку по кредитам пока она там? В сбербанке мне отказали в отсрочке по карте, а русский стандарт ответа еще не дал. Спасибо.

Светлана

Добрый день! По существу Ваших

вопросов могу пояснить следующее-Данные правоотношения регулируются гражданским

законодательством Российской Федерации, в соответствии с которым Вам необходимо

подать письменное заявление в адрес банков, в которых оформлен кредит на

предоставление рассрочки, отсрочки платежей, реструктуризации или

предоставление кредитных каникул, в заявлении подробно в хронологическом

порядке с привязкой по датам (к примеру: когда оформляли кредит, когда уволены

с работы, когда заболели и с какого момента лечитесь, когда встали на биржу

и.т.д. укажите все фактические проблемы если имеются) опишите сложившуюся

сложную ситуацию, которая на данный момент отрицательно влияет на финансовое

положение Вашей семьи, перечислите все обстоятельства с приложением копий

подтверждающих документов, увольнение, болезнь, центр занятости, так же

подтверждение иных затрат, коммунальные платежи, расходы на питание,

медикаменты и лечение и.т.д. Далее укажите следующее — Для выхода из сложившейся

ситуации и скорейшей нормализации финансового положения, возникла необходимость

в вашей помощи, понимания и содействия, в решении возникшей обстановки путём

предоставления кредитных каникул, реструктуризации кредитных обязательств или

возможному пролонгированию сумм основного долга с _____ лет (как предусмотрено

договором) на срок ______ лет, изменив срок окончательного погашения кредита. От

исполнения взятых на себя обязательств не отказываюсь, выполню их в полном

объеме и в случае скорейшего улучшения финансового положения, погашу кредит

раньше, в том числе пролонгированного срока. Об улучшении своего финансового

положения обязуюсь сообщить незамедлительно. На данный момент могу вносить

сумму в счёт погашения кредитных обязательств в размере ____ руб. Выражаю

искреннюю надежду и уверенность на помощь, взаимопонимание и Ваше содействие. В

связи с вышеизложенным ПРОШУ ВАС:1. Предоставить кредитные каникулы сроком на

___ месяцев. 2. Произвести реструктуризацию остатка задолженности по кредитному

договору, пролонгировать (перенести) суммы основного долга по кредиту, изменив

срок окончательного погашения кредита.3. Рассмотреть возникшую финансовую

ситуацию, дать консультационные рекомендации и предложить наиболее выгодные

условия реализации вышеуказанных пунктов с целью правильного принятия решения

по нормализации обстановки на взаимовыгодных условиях.4. О принятом решении

прошу сообщить в установленном законом порядке в мой адрес. Если дело дойдёт до

суда — то это заявление будет играть хорошую роль на Вашей стороне, в плане

снижения суммы предъявленных требований банка на взыскание денежных сумм по

кредиту и штрафных санкций, пений, так же в суде попросите уменьшить суммы

взыскания в порядке – ст. 333, 404 ГК РФ. После того как суд вынесет решение о

взыскании — подадите заявление в суд на рассрочку исполнения решения суда т.е.

платежей. С Уважением.

![]()

Здравствуйте.у меня кредит .я уволилась три месяца назад по личным проблемам пока не могла найти работу.с сейчас ищу.но мне от банка приходят открытки угражающии.что можно сделать что бы получить отсрочку ?заранее спасибо.

Для получение отсрочки обратитесь в банк с письменным заявлением о предоставлении реструктуризации, отсрочки платежа по основному долгу.

Если банк ответит отказом на Ваше заявление, то скорее всего банк будет инициировать судебное взыскание долга. В суде Вы можете с банком заключить мировое соглашение, если мировое соглашение не заключите, может после вынесения решение суда, инициировать рассрочку исполнения решения суда о взыскании с вас кредитного долга.

![]()

Банка нет в нашем городе он в Москве.мне приходят угражающии открытки

В кредитном договоре имеется реквизиты Вашего банка, напишите обращение на данные реквизиты в г. Москву, отправьте данное обращение почтой заказным с уведомлннием.

![]()

У меня кредит в сбербанке. плачу уже год во время и без просрочки. Сейчас осталась без работы, попала под сокращение, но запись в трудовой как по собственному желанию. Платить нечем, могу ли я взять отсрочку в банке на 2-3 месяца до трудоустройства на работу.

Здравствуйте. У меня кроме кредита в сбербанке, есть ещё кредит в другом банке. Могу ли я подать на реструктуризацию кредита сразу в два банка.

Да банк вправе, по Вашему заявлению, предложить Вам несколько вариантов реструктуризации кредита. Вам, скорее всего подойдёт вариант увеличения срока кредитования — сумма уменьшается, но срок, а следовательно конечная сумма выплат увеличится. Нужен список документов для заявления — могу сбросить

![]()

сбросьте пожалуйста. и скажите, а отсрочка повлияет на мою кредитную историю

Досылаю. Думаю что в лучшую сторону как лицо, способное решать проблемы.

1) Копии всех страниц паспорта;

2) Копия документа, подтверждающая невозможность погашать кредит (справка об

увольнении с основного места работы, например);

3) Копия всех страниц трудовой книжки;

4) Справка банка, которая подтверждает сумму задолженности клиента;

5) Копия кредитного договора, к которому прилагаются все имеющиеся

дополнительные соглашения.

Источник