Методика оценки уровня экономической безопасности организаций

| Есембекова Алия Ураловна |

доктор экономических наук

доцент, кафедра экономической безопасности, анализа и статистики, ФГБОУ ВО «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева»

641300, Россия, Курганская область, с. Лесниково, мкрн. КГСХА, 1, оф. Главный корпус

Esembekova Aliya Uralovna

Doctor of Economics

associate professor of the Department of Economic Security, Analysis and Statistics at Kurgan State Agricultural Academy by T.S. Maltsev

641300, Russia, Kurgan Region, settl. Lesnikovo, microdistrict KGSHA, 1

| aliya-esembekova@mail.ru |

доктор экономических наук

доцент, кафедра финансов и кредита, ФГБОУ ВО «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева»

641300, Россия, Курганская область, с. Лесниково, ул. Мкрн. Кгсха, 1

Borovinskikh Valentina Aleksandrovna

Doctor of Economics

associate professor of the Department of Finances and Credit at Kurgan State Agricultural Academy by T.S. Maltsev

641300, Russia, Kurgan Region, settl. Lesnikovo, str. Mrn. Kgskha, 1

| gwa85@yandex.ru |

| Павлуцких Марина Васильевна кандидат сельскохозяйственных наук доцент, кафедра экономической безопасности, анализа и статистики, ФГБОУ ВО «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева» 641300, Россия, Курганская область, с. Лесниково, мкрн. Кгсха, 1 Pavlutskikh Marina Vasil’evna PhD in Agriculture associate professor of the Department of Economic Security, Analysis and Statistics at Kurgan State Agricultural Academy by T.S. Maltsev 641300, Russia, Kurgan Region, settl. Lesnikovo, str. Mrn. Kgskha, 1

|  | ||

| Другие публикации этого автора |

Просмотров статьи: 37257 c 5.5.2015

Дата направления статьи в редакцию:

Аннотация: В статье авторы обосновывают предлагаемую методику оценки уровня экономической безопасности организаций. В современной экономической ситуации организации, функционирующие в различных отраслях экономики, несущие бремя ответственности при принятии и реализации управленческих решений, подвергаются оценке с точки зрения эффективности функционирования, особенной составляющей которого является не только финансовая устойчивость, но и также уровень обеспеченности материально-техническими ресурсами, кадровая политика и в целом показатели эффективности функционирования. Данная информация необходима как самому хозяйствующему субъекту, так и внешним группам пользователей. В статье подробно рассмотрены основные понятия, характеризующие экономическую безопасность субъектов хозяйствования. Предлагаемая методика включает пять этапов. 1 этап заключается в оценке материально-технической безопасности; 2 этап сводится к оценке уровня финансовой безопасности организации; на 3 этапе оценивается уровень кадрово безопасности; на 4 этапе оценивается эффективность деятельности организации. Соответственно, заключительным этапом является совокупная коэффициентная оценка уровня экономической безопасности организации. Новизна исследования заключается в разработке методики оценки уровня экономической безопасности организации. При этом в зависимости от специфики деятельности организации данную методику можно применять, добавив еще необходимую группу показателей, состоящую из трех показателей, тем самым увеличить пороговое значение на 3. В данной методике авторы учли не абсолютное значение показателей, а относительные (темпы роста).

Ключевые слова: экономическая безопасность, материально-техническая безопаснотсь, финансовая устойчивость, эффективность деятельности, пороговое значение, коэффициентный показатель, финансовый леверидж, фондообеспеченность, материалообеспеченность, производительность труда

Abstract: In this article the authors offer their own method of evaluating the level of corporate economic security. In the modern economic situation enterprises that function in different economic sectors and bear the responsibility to make and implement managerial decisions are evaluated for their efficiency that implies not only their financial stability but also the level of endowment of materials and equipment, HR policy and overall productivity indicators. This information is revelant not only for the economic entity but also external groups of users. In their article the authors analyze the main terms that describe economic security of business entities. The method offered by the authors include five stages. The first stage implies evaluating material and technical security. The second stage is the evaluation of the level of corporate financial security. At the third stage the level of HR security is evaluated. At the fourth stage the efficiency of corporate activity is estimated. Consequently, at the final stage the integral ratio of the level of corporate economic security is assessed. The novelty of the research is caused by the fact that the authors develop the method for evaluating the level of corporate economic security. Depending on the specific nature of the activity, this method can be applied using another necessary group of three indicators, thus increasing the treshold level by three. It should be also noted that the authors have considered relative (growth rates) but not absolute indicators.

efficiency of activity, threshold level, ratio, financial leverage, material and technical security, material availability, financial stability, logistical security, economic security, labor efficiency

Экономическая безопасность предприятия — это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности [6] .

Необходимость постоянного соблюдения экономической безопасности предопределяется объективной потребностью каждого субъекта хозяйствования в обеспечении стабильного функционирования и достижении целей деятельности.

Уровень экономической безопасности предприятия зависит от того, насколько эффективно его руководство и специалисты (менеджеры) способны избегать возможных угроз и ликвидировать вредные последствия отдельных отрицательных составляющих внешней и внутренней среды.

Главная цель экономической безопасности предприятия — обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем [5] .

Из этой цели вытекают функциональные цели экономической безопасности предприятия:

— обеспечение высокой финансовой эффективности, стойкости и независимости предприятия;

— обеспечение технологической независимости и достижение высокой конкурентоспособности его технического потенциала;

— высокая эффективность менеджмента, оптимальность и эффективность его организационной структуры;

— высокий уровень квалификации персонала и его интеллектуального потенциала, эффективность корпоративных НИОКР;

— минимизация разрушительного влияния результатов производственной деятельности на состояние окружающей среды;

— качественная правовая защищенность всех аспектов деятельности предприятия;

— обеспечение защиты информационного поля, коммерческой тайны и достижение необходимого уровня информационного обеспечения работы всех подразделов;

— обеспечение безопасности персонала предприятия, его капитала и имущества, коммерческих интересов [4] .

Для оценки уровня экономической безопасности предлагается методика, которая основана на относительных показателях – коэффициентах.

Предлагаемая методика включает пять этапов:

1 этап — оценка материально-технической безопасности;

2 этап — оценка финансовой безопасности организации;

3 этап – оценка кадровой безопасности организации;

4 этап – оценка эффективности

5 этап – оценка совокупного коэффициентного уровня экономической безопасности организации.

Система показателей экономической безопасности включает:

— показатели материально-технической безопасности;

— показатели кадровой безопасности;

— показатели финансовой безопасности.

-показатели эффективности деятельности организации.

Основными показателями материально-технической безопасности являются: фондообеспеченность, фондоотдача и материалообеспеченность.

Фондообеспеченность и материалообеспеченность определяются по следующим формулам:

` ` (1)

` ` (1)

(2)

(2)

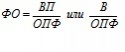

Для характеристики интенсивности использования основных средств производства используют показатели фондоотдачи, которые можно рассчитать путем отношения стоимости произведенной продукции (ВП) или выручки от ее реализации (В) к среднегодовой сумме основных производственных фондов (ОПФ) [2] :

` ` (3)

` ` (3)

где ОПФ – среднегодовая стоимость основных производственных фондов, тыс.р.;

МР — материальные ресурсы, тыс.р.

S – производственная площадь, м2;

В – выручка от оказания услуг, тыс.р.

Проведем анализ обеспеченности предприятия основными средствами на примере ООО «Теплоресурс» г. Макушино Курганской области (таблица 1).

Таблица 1 – Анализ обеспеченности предприятия основными средствами

2015 г. в % к 2013 г.

1.Среднегодовая стоимость основных производственных фондов, тыс. р.

2.Среднегодовая величина материальных затрат, тыс.р.

Источник

Методика оценки уровня экономической безопасности организаций

| Есембекова Алия Ураловна |

доктор экономических наук

доцент, кафедра экономической безопасности, анализа и статистики, ФГБОУ ВО «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева»

641300, Россия, Курганская область, с. Лесниково, мкрн. КГСХА, 1, оф. Главный корпус

Esembekova Aliya Uralovna

Doctor of Economics

associate professor of the Department of Economic Security, Analysis and Statistics at Kurgan State Agricultural Academy by T.S. Maltsev

641300, Russia, Kurgan Region, settl. Lesnikovo, microdistrict KGSHA, 1

| aliya-esembekova@mail.ru |

доктор экономических наук

доцент, кафедра финансов и кредита, ФГБОУ ВО «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева»

641300, Россия, Курганская область, с. Лесниково, ул. Мкрн. Кгсха, 1

Borovinskikh Valentina Aleksandrovna

Doctor of Economics

associate professor of the Department of Finances and Credit at Kurgan State Agricultural Academy by T.S. Maltsev

641300, Russia, Kurgan Region, settl. Lesnikovo, str. Mrn. Kgskha, 1

| gwa85@yandex.ru |

| Павлуцких Марина Васильевна кандидат сельскохозяйственных наук доцент, кафедра экономической безопасности, анализа и статистики, ФГБОУ ВО «Курганская государственная сельскохозяйственная академия им. Т.С. Мальцева» 641300, Россия, Курганская область, с. Лесниково, мкрн. Кгсха, 1 Pavlutskikh Marina Vasil’evna PhD in Agriculture associate professor of the Department of Economic Security, Analysis and Statistics at Kurgan State Agricultural Academy by T.S. Maltsev 641300, Russia, Kurgan Region, settl. Lesnikovo, str. Mrn. Kgskha, 1

| | ||

| Другие публикации этого автора |

Просмотров статьи: 37258 c 5.5.2015

Дата направления статьи в редакцию:

Аннотация: В статье авторы обосновывают предлагаемую методику оценки уровня экономической безопасности организаций. В современной экономической ситуации организации, функционирующие в различных отраслях экономики, несущие бремя ответственности при принятии и реализации управленческих решений, подвергаются оценке с точки зрения эффективности функционирования, особенной составляющей которого является не только финансовая устойчивость, но и также уровень обеспеченности материально-техническими ресурсами, кадровая политика и в целом показатели эффективности функционирования. Данная информация необходима как самому хозяйствующему субъекту, так и внешним группам пользователей. В статье подробно рассмотрены основные понятия, характеризующие экономическую безопасность субъектов хозяйствования. Предлагаемая методика включает пять этапов. 1 этап заключается в оценке материально-технической безопасности; 2 этап сводится к оценке уровня финансовой безопасности организации; на 3 этапе оценивается уровень кадрово безопасности; на 4 этапе оценивается эффективность деятельности организации. Соответственно, заключительным этапом является совокупная коэффициентная оценка уровня экономической безопасности организации. Новизна исследования заключается в разработке методики оценки уровня экономической безопасности организации. При этом в зависимости от специфики деятельности организации данную методику можно применять, добавив еще необходимую группу показателей, состоящую из трех показателей, тем самым увеличить пороговое значение на 3. В данной методике авторы учли не абсолютное значение показателей, а относительные (темпы роста).

Ключевые слова: экономическая безопасность, материально-техническая безопаснотсь, финансовая устойчивость, эффективность деятельности, пороговое значение, коэффициентный показатель, финансовый леверидж, фондообеспеченность, материалообеспеченность, производительность труда

Abstract: In this article the authors offer their own method of evaluating the level of corporate economic security. In the modern economic situation enterprises that function in different economic sectors and bear the responsibility to make and implement managerial decisions are evaluated for their efficiency that implies not only their financial stability but also the level of endowment of materials and equipment, HR policy and overall productivity indicators. This information is revelant not only for the economic entity but also external groups of users. In their article the authors analyze the main terms that describe economic security of business entities. The method offered by the authors include five stages. The first stage implies evaluating material and technical security. The second stage is the evaluation of the level of corporate financial security. At the third stage the level of HR security is evaluated. At the fourth stage the efficiency of corporate activity is estimated. Consequently, at the final stage the integral ratio of the level of corporate economic security is assessed. The novelty of the research is caused by the fact that the authors develop the method for evaluating the level of corporate economic security. Depending on the specific nature of the activity, this method can be applied using another necessary group of three indicators, thus increasing the treshold level by three. It should be also noted that the authors have considered relative (growth rates) but not absolute indicators.

efficiency of activity, threshold level, ratio, financial leverage, material and technical security, material availability, financial stability, logistical security, economic security, labor efficiency

Экономическая безопасность предприятия — это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности [6] .

Необходимость постоянного соблюдения экономической безопасности предопределяется объективной потребностью каждого субъекта хозяйствования в обеспечении стабильного функционирования и достижении целей деятельности.

Уровень экономической безопасности предприятия зависит от того, насколько эффективно его руководство и специалисты (менеджеры) способны избегать возможных угроз и ликвидировать вредные последствия отдельных отрицательных составляющих внешней и внутренней среды.

Главная цель экономической безопасности предприятия — обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем [5] .

Из этой цели вытекают функциональные цели экономической безопасности предприятия:

— обеспечение высокой финансовой эффективности, стойкости и независимости предприятия;

— обеспечение технологической независимости и достижение высокой конкурентоспособности его технического потенциала;

— высокая эффективность менеджмента, оптимальность и эффективность его организационной структуры;

— высокий уровень квалификации персонала и его интеллектуального потенциала, эффективность корпоративных НИОКР;

— минимизация разрушительного влияния результатов производственной деятельности на состояние окружающей среды;

— качественная правовая защищенность всех аспектов деятельности предприятия;

— обеспечение защиты информационного поля, коммерческой тайны и достижение необходимого уровня информационного обеспечения работы всех подразделов;

— обеспечение безопасности персонала предприятия, его капитала и имущества, коммерческих интересов [4] .

Для оценки уровня экономической безопасности предлагается методика, которая основана на относительных показателях – коэффициентах.

Предлагаемая методика включает пять этапов:

1 этап — оценка материально-технической безопасности;

2 этап — оценка финансовой безопасности организации;

3 этап – оценка кадровой безопасности организации;

4 этап – оценка эффективности

5 этап – оценка совокупного коэффициентного уровня экономической безопасности организации.

Система показателей экономической безопасности включает:

— показатели материально-технической безопасности;

— показатели кадровой безопасности;

— показатели финансовой безопасности.

-показатели эффективности деятельности организации.

Основными показателями материально-технической безопасности являются: фондообеспеченность, фондоотдача и материалообеспеченность.

Фондообеспеченность и материалообеспеченность определяются по следующим формулам:

` ` (1)

(2)

Для характеристики интенсивности использования основных средств производства используют показатели фондоотдачи, которые можно рассчитать путем отношения стоимости произведенной продукции (ВП) или выручки от ее реализации (В) к среднегодовой сумме основных производственных фондов (ОПФ) [2] :

` ` (3)

где ОПФ – среднегодовая стоимость основных производственных фондов, тыс.р.;

МР — материальные ресурсы, тыс.р.

S – производственная площадь, м2;

В – выручка от оказания услуг, тыс.р.

Проведем анализ обеспеченности предприятия основными средствами на примере ООО «Теплоресурс» г. Макушино Курганской области (таблица 1).

Таблица 1 – Анализ обеспеченности предприятия основными средствами

2015 г. в % к 2013 г.

1.Среднегодовая стоимость основных производственных фондов, тыс. р.

2.Среднегодовая величина материальных затрат, тыс.р.

Источник