Методы оценки степени рисков

Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск может быть:

допустимым — имеется угроза полной потери прибыли от реализации планируемого проекта;

критическим — возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

катастрофическим — возможны потеря капитала, имущества и банкротство.

Для оценки степени риска и определения его величины применяются количественный и качественный анализы.

Количественный анализ — это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного хозяйствующего субъекта и ее денежное выражение. Такой метод анализа является трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние хозяйствующего субъекта, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями считаются случайные отклонения прибыли, дохода, выручки в сторону снижения, в сравнении с ожидаемыми величинами.

Предпринимательские потери — это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

1. потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

2. потери, величина которых больше расчетной прибыли относятся к разряду критических;

3. катастрофический риск, при котором существует возможность понести потери, превышающие все имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то, значит, получена количественная оценка риска. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется величиной возможных вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным.

Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь и вероятностью их возникновения.

Несомненно, риск — это вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация — изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия — мера отклонения фактического знания от его среднего значения.

Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного хозяйствующего субъекта и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и т.п.)

Метод экспертных оценок обычно реализуется путем обработки мнений опытных специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами, вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Источник

Оценка рисков: величина, основные методы

Ведение бизнеса и принятие управленческих решений неразрывно сопряжено с риском. Поэтому оценка рисков — это важный навык в менеджменте.

Оценка рисков — основное понятие

Риск — это сочетание вероятности и последствий наступления неблагоприятных событий. Риском зачастую называют само неблагоприятное событие, например, ущерб имуществу организации или убытки, однако более корректно называть это «фактор риска».

Оценка риска — это измерение величины (степени, уровня) риска с применением специальных методов оценки – как количественных, так и качественных.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Описание процесса оценки

Процесс оценки риска является более или менее типичным для всех видов организации. В нем можно выделить следующие этапы:

- установление источников — процессов, при осуществлении которых возникает риск;

- составление примерного списка рисков, возможных в текущей ситуации;

- оценка уровня выявленных рисков по отдельности и в целом для организации и определение рентабельности действий, которые можно назвать факторами риска;

- определение допустимого для организации уровня риска;

- разработка мер и действий, направленных на управление риском и его предотвращение.

Основная роль оценки рисков

Такая оценка необходима в первую очередь для того, чтобы минимизировать возможные убытки и обеспечить безопасность для сотрудников организации. Согласно исследованиям Международной ассоциации социального обеспечения, сумма, вложенная в оценку рисков, возвращается двойной прибылью.

Величина рисков

Исходя из оценки риска его можно классифицировать на следующие категории:

- Допустимый. Существует опасность потери большей части прибыли, однако выгода более вероятна.

- Критический. На данном этапе теряется не только прибыль, но и выручка.

- Катастрофический. Такой риск подразумевает под собой потерю капитала, имущества, банкротство всей организации.

Методы оценки рисков, список

Методы оценки рисков подразделяются на качественные и количественные.

Качественные методы используются в случаях, когда риск не поддается количественному измерению либо в силу неточности данных, либо ввиду невозможности эти данные получить. К таким методам относятся:

- мозговой штурм — в ходе применения этого приема происходит генерация идей, необходимых для решений небанальных творческих задач; обычно группа включает в себя до 10 человек и относится к высшему руководству организации;

- структурированные (частично) интервью — метод схож с предыдущим, но при этом используется в ситуациях, когда собрать группу по каким-либо причинам невозможно;

- метод Дельфи — процедура, предназначенная для получения единого мнения группы, описанной выше;

- контрольные листы – перечни опасностей и угроз, составленные с опорой на опыт функционирования определенной организации.

Количественные методы отличаются большей точностью результата. Они включают в себя:

- метод Value at Risk (Var) — выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью;

- анализ чувствительности — позволяет учитывать сразу несколько параметров (исходных функций) и определять их взаимозависимость;

- сценарный анализ — моделирование различных ситуаций и оценка вероятностных последствий.

Широкое применение получают смешанные методы оценки рисков. Перечислим самые популярные:

- Статистический.

- Аналитический.

- Метод экспертных оценок.

Статистический

Метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли. Опирается на данные прошлого.

Величина риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата.

Средняя величина представляет собой обобщенную количественную характеристику. С этой целью измеряется колеблемость, или размах, полученного результата.

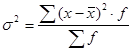

Колеблемость — это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

Дисперсия (σ 2 ) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле:

где \(х\) — ожидаемое значение для каждого случая наблюдения;

\(\vec<х>\) — среднее ожидаемое значение;

\(f \) — частота случаев или число наблюдений.

Аналитический

Аналитические методы применяются в том случае, когда имеющаяся информация ограниченна, в отличие от статистического метода, данные которого во многом опираются на функционирование данной или аналогичной организации в прошлом.

Метод экспертных оценок

Классификация методов экспертных оценок может быть следующей:

- коллективные методы проведения экспертизы;

- меры, направленные на получение индивидуального мнения эксперта.

Для чего может потребоваться такой метод:

- прогнозирование ситуации в организации;

- характеристика грядущих событий;

- унификация мнений других экспертов;

- составление плана по минимизации риска;

- формирование выводов и итогов экспертизы.

Ключевыми особенностями метода экспертных оценок являются:

- высокая степень контроля в ходе всего цикла проведения экспертной оценки, что обеспечивает эффективность работы;

- получение во время проведения экспертизы всей потребной информации.

Метод экспертной оценки универсален, его возможно использовать в разных сферах человеческой деятельности — отличаться будет лишь состав экспертной группы.

Источник

Количественная оценка уровня риска

![]()

![]()

Теория управления рисками оперирует также и понятием, обратным по своему смыслу риску. Этим понятием является шанс — вероятность благоприятного исхода, т.е. экономии ресурсов или получения дополнительных доходов.

Термин «риск» используется здесь не в смысле опасности. Риск — это потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения.

9.

Матрица SWOT-анализа

Профиль среды

| Факторы среды | Значение для отрасли | Влияние на организацию | Направление влияния | Степень важности |

| 5 = 2 ∙ 3 ∙ 4 |

Другим наиболее распространенным и признанным методом оценки среды является SWOT-анализ (аббревиатура начальных букв английских слов: strenghts — силы, weaknesses — слабости, opportunities — возможности, thereats — угрозы). Используя этот метод, организация, с одной стороны, выявляет и оценивает свои сильные и слабые стороны (анализ внутренней среды), а, с другой, определяет возможности и угрозы, содержащиеся во внешней среде. Для установления связей между факторами внутренней среды организации и ее внешним окружением составляется матрица SWOT, которая имеет следующий вид (табл. 8.2).

| Возможности 1. 2. 3. . | Угрозы 1. 2. 3. . | |

| Сильные стороны 1. 2. 3. . | Поле «Сила и возможности» | Поле «Сила и угрозы» |

| Слабые стороны 1. 2. 3. . | Поле «Слабость и возможности» | Поле «Слабость и угрозы» |

На каждом из полей менеджеры с привлечением экспертов рассматривают все возможные комбинации и выделяют те, которые должны быть учтены при разработке стратегических решений.

Для тех пар, которые были выбраны с поля «СИВ», следует разрабатывать стратегию по использованию сильных сторон для того, чтобы получить отдачу от имеющихся возможностей. Для тех пар, которые оказались на поле «СЛВ», следует искать такую стратегию, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. Если пара находится на поле «СИУ», то стратегия должна предполагать использование силы организации для устранения угроз. Наконец, для пар, находящихся на поле «СЛУ», организация должна выбрать стратегию, позволяющую как избавиться от слабости, так и попытаться предотвратить возникшую угрозу

Понятие и классификация рисков

Риск как экономическая категория в российской науке является относительно новым понятием. Объясняется это тем, что в условиях централизованного директивного управления экономикой предполагалась детерминированность производственно-хозяйственных процессов. Считалось, что существует такое управленческое решение, которое приведет управляемый объект в нужное состояние, а задача аппарата управления сводилась лишь к его нахождению. И лишь с развитием предпринимательства и рыночных отношений ситуация коренным образом изменилась.

Риск — это, по сути дела, оборотная сторона свободы предпринимательства. Какими бы ни были научные прогнозы и тщательно просчитанные последствия предпринимательской деятельности, практически невозможно учесть абсолютно все условия протекания производственных, коммерческих и финансовых операций. Поэтому предпринимательства без риска не бывает и наибольшую прибыль, как правило, приносят операции с повышенным риском. Проблема, таким образом, состоит не в том, чтобы искать дело без риска, с заведомо однозначным предвиденным результатом, избегать риска, а в том, чтобы предвидеть его и стремиться снизить до возможно более низкого уровня. Поэтому практика ведения дел в рыночных условиях вызывает у менеджеров острую необходимость квалифицированно оценивать риски в процессе принятия решений и эффективно снижать или компенсировать их негативные последствия.

Прежде всего, определим исходное понятие «риск», имея в виду, что оно имеет несколько значений и, соответственно, различный смысл.

Иначе говоря, риск есть вероятность неблагоприятного исхода, т.е. того, что предприниматель или организация в результате неудачного решения понесет ущерб в виде дополнительных расходов или неполученных доходов.

Риск и шанс образуют полную группу событий:

где Вр — вероятность неблагоприятного результата решения (риск), Вш — вероятность благоприятного результата (шанс).

Итак, риск есть вероятностная категория и характеризовать и измерять его следует как вероятность возникновения определенного уровня потерь. Следовательно, оценка риска предполагает измерение возможного уровня потерь, с одной стороны, и вероятности их возникновения, с другой.

Риск неразрывно связан с менеджментом. Ни один менеджер не в состоянии устранить риск полностью, но за счет выявления сферы повышенного риска, его количественного измерения, оценки допустимого уровня риска, регулярного проведения контроля руководитель способен владеть ситуацией и в определенной мере управлять риском. Управление рисками исходит из предположения, что при реализации решений потери (необязательно экономические) неизбежны, но их величину можно ограничить. Применение методов управления рисками приводит к тому, что размер потерь становится сопоставимым с тем выигрышем, который принесет решение. Таким образом, искусство управления риском заключается в балансировании уровней риска и потенциальной выгоды. Менеджер сопоставляет положительные и отрицательные стороны возможных решений и оценивает их вероятные последствия, т.е. определяет, насколько приемлем и оправдан риск в сравнении с возможной выгодой.

Как уже отмечалось, все операции на рынке и, прежде всего, инвестиции так или иначе, сопряжены с риском и участникам рынка всегда приходится брать на себя самые разнообразные риски: потери имущества, финансовых потерь, снижения доходов, упущенной выгоды.

Поэтому в каждом конкретном случае необходимо учитывать различные виды рисков. Это означает, что эффективность управления риском во многом зависит от его вида и требует научно обоснованной классификации. Классификация рисков позволяет четко определить место каждого вида риска в их общей системе и использовать для управления им наиболее эффективные, соответствующие именно этому виду способы и приемы.

Классификационная схема рисков представлена на рис. 9.1 .

В зависимости от возможного экономического результата решения риски можно разделить на две группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного (ущерб, убыток) или нулевого результата. К этой категории рисков относятся природные, экологические, политические, транспортные и часть коммерческих рисков: производственные и торговые.

Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного (выигрыш, прибыль) результата. К ним относится другая часть коммерческих рисков — финансовые риски.

В зависимости от основной причины возникновения рисков они делятся на следующие группы: природные, экологические, политические, транспортные и коммерческие.

К природным рискам относится риск потерь в результате действий стихийных сил природы, например, экономический ущерб в результате землетрясения, наводнения, бури, эпидемии и т.п.

Экологический риск — вероятность потерь или дополнительных расходов, связанных с загрязнением окружающей среды.

Политический риск — риск имущественных (финансовых) потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические риски связаны с социально-политической ситуацией в стране и деятельностью государства и не зависят от хозяйствующего субъекта. К ним относится вероятность потерь вследствие революции, массовых беспорядков, национализации предприятий, конфискации имущества, введения эмбарго, отказа нового правительства от обязательств предшествующих и т.п. К этой категории рисков можно также отнести риск законодательных изменений, т.е. существенного изменения нормативных актов, регулирующих хозяйственную деятельность, например, налогового законодательства, законодательства о валютном регулировании и т.д.

Транспортный риск . Это вероятность потерь, связанных с перевозками грузов различными видами транспорта: автомобильным, железнодорожным, морским, воздушным и т.д.

Коммерческие риски представляют собой вероятность потерь в результате предпринимательской деятельности хозяйствующих субъектов. В соответствии с основными видами предпринимательской деятельности эта группа рисков делится на производственные, торговые и финансовые риски.

Производственный риск — вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством сырья или работы персонала и т.п.

Торговый риск — риск убытков или неполучения доходов из-за невыполнения одной из сторон своих обязательств по договору, например, в результате недопоставки или несвоевременной поставки товара, задержки платежей и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств). Они подразделяются на два вида:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся инфляционный и валютный риски.

Инфляционный риск . Риск того, что полученные доходы в результате высокой инфляции обесцениваются быстрее, чем растут ( с точки зрения покупательной способности).

Валютный риск . Риск, связанный с существенными потерями, обусловленными изменениями курса иностранной валюты. Этот вид риска особенно важен и требует оценки при проведении экспортно-импортных операций и операций с валютными ценностями.

Группа инвестиционных рисков весьма обширна и включает в себя системный риск, селективный риск, риск ликвидности, кредитный риск, региональный риск, отраслевой риск, риск предприятия, инновационный риск.

Системный риск . Риск ухудшения конъюнктуры (падения) какого-либо рынка в целом. Не связан с конкретным объектом инвестиций и представляет собой общий риск на все вложения на данном рынке (например, фондовом, валютном, недвижимости и т.д.), заключающийся в том, что инвестор не сможет их вернуть, не понеся существенных потерь. Анализ системного риска сводится к оценке того, стоит ли вообще иметь дело с данным видом активов, например, акциями, и не лучше ли вложить средства в иные виды имущества, например, недвижимость.

Селективный риск . Это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке. Например, неправильного выбора ценной бумаги из имеющихся на фондовом рынке при формировании портфеля ценных бумаг.

Риск ликвидности . Риск, связанный с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества. Например, какого-либо объекта недвижимости (земля, строение), пакета ценных бумаг, драгоценных металлов и т.д.

Кредитный (деловой) риск . Риск того, что заемщик (должник) окажется не в состоянии выполнять свои обязательства. В качестве примера этого вида риска можно привести отсрочку погашения кредита или замораживание выплат по облигациям.

Региональный риск . Риск, связанный с экономическим положением определенных регионов. Этот риск особенно свойствен т.н. монопродуктовым регионам, т.е. тем регионам, экономика которых базируется на каком-то одном товаре. Например, районам угле- или нефтедобычи, кофе- или хлопкопроизводящим регионам, которые могут испытывать серьезные экономические трудности в результате изменения конъюнктуры (падение цен) на основной продукт данного региона или обострения конкуренции.

Региональные риски могут возникать также в связи с политическим и/или экономическим сепаратизмом отдельных регионов.

Высокий уровень региональных рисков может быть вызван также общим депрессивным состоянием экономики ряда регионов (спад производства, высокий уровень безработицы).

Отраслевой риск . Риск, связанный со спецификой отдельных отраслей экономики. Эта специфика определяется двумя основными факторами:

- подверженностью циклическим колебаниям;

- стадией жизненного цикла отрасли.

По этим признакам все отрасли можно разделить на подверженные циклическим колебаниям и менее подверженные циклическим колебаниям, а также на сокращающиеся (умирающие), стабильные (зрелые) и быстро растущие (молодые). Разумеется, риск предпринимательской деятельности и инвестиций в зрелые или молодые и менее подверженные циклическим колебаниям отрасли меньше.

Риск предприятия . Этот вид риска связан с конкретным предприятием как объектом инвестиций. Он во многом является производным от регионального и отраслевого рисков, но, вместе с тем, свой вклад вносят и тип поведения, стратегия конкретного предприятия, цели и уровень его менеджмента. Один уровень риска связан с консервативным типом поведения предприятия, занимающего определенную, стабильную долю рынка, имеющего постоянных потребителей (клиентуру), высокое качество продукции (услуг) и придерживающегося стратегии ограниченного роста. Иная степень риска связана с новым, возможно только что созданным предприятием, амбициозным менеджментом и агрессивной стратегией.

Кроме того, риск предприятия включает в себя и риск мошенничества. Так, например, возможно создание ложных компаний с целью мошеннического привлечения средств инвесторов или акционерных обществ для спекулятивной игры на котировке ценных бумаг.

Инновационный риск . Риск потерь, связанных с тем, что нововведение, например, новый товар, услуга или новая технология, на разработку которой могут быть затрачены весьма значительные средства, не будет реализовано или не окупится.

Риск как экономическая категория совмещает в себе оценку вероятности потерь и их величину. Поэтому для описания риска используется двухмерная характеристика: степень риска и цена риска.

Степень риска количественно характеризует вероятность негативных результатов принятого решения.

Цена риска дает количественную характеристику вероятных потерь.

Формализованное описание риска можно представить в виде функции:

где F — функция описания риска, p — вероятность неблагоприятного результата, u — количественная оценка возможных потерь.

Оценка риска — один из этапов его анализа. Она заключается в качественной или количественной оценке возможных потерь и вероятности их возникновения.

Качественная оценка риска проводится преимущественно экспертными методами и используется при сравнении весьма ограниченного числа альтернатив принимаемого решения. Она реализуется, как правило, в форме составления рейтингов (ранжирования альтернатив) на основе мнений экспертов. Чтобы снизить влияние субъективного фактора на результаты оценки, в рейтинг могут включаться и некоторые объективные характеристики сравниваемых объектов, поддающиеся измерению и сопоставлению без участия экспертов. Использование результатов рейтинга значительно облегчает аналитическую работу по управлению рисками. Однако анализ рисков должны проводить независимые рейтинговые агентства, каждое из которых имеет собственную методику оценки, практический опыт ее применения и солидную репутацию.

Количественная оценка риска предполагает измерение степени риска с помощью методов математической статистики и теории вероятностей.

Для рискованных решений, прежде всего, оценивается параметр наиболее ожидаемого результата ( re ), определяемый по формуле математического ожидания:

где ri — i-й возможный результат решения, pi — вероятность i-го результата, n — число возможных результатов.

Количественной оценкой риска той или иной альтернативы принято считать вариацию (var) — разброс возможных результатов решения относительно наиболее ожидаемого значения (математического ожидания). Этот показатель рассчитывается как среднее квадратичное отклонение от ожидаемого результата:

Также для оценки риска используется показатель среднего линейного отклонения ( σ ), который называется дисперсией:

Относительное линейное отклонение оценивается с помощью коэффициента вариации, или колеблемости ( γ ):

Чем больше коэффициент вариации, или колеблемость, тем более рискованным является решение.

Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 9.2 .

Область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска — область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска — это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить никакого дохода, но и может понести прямые убытки в размере всех произведенных затрат.

И, наконец, зона катастрофического риска — область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска, независимо от величины имущественного ущерба, следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф.

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины — кривая риска.

Построение такой кривой базируется на гипотезе, что прибыль, как случайная величина, подчинена нормальному закону распределения. Нормальное распределение (распределение Гаусса) достаточно точно описывает распределение плотности вероятности результатов хозяйственной, финансовой, инновационной деятельности или изменения условий внешней среды (рис. 9.3 ) и предполагает следующие допущения:

1) наиболее вероятно получение прибыли, равной расчетной величине — Пр . Вероятность ( Вр ) получения такой прибыли максимальна и значение П можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере роста отклонений;

2) потерями считается уменьшение прибыли ( Δ П) в сравнении с расчетной величиной. Если реальная прибыль равна П, то Δ П = Пр – П.

Конечно, принятые допущения в определенной степени спорны и не всегда выполняются для всех видов рисков, но в целом достаточно верно отражают наиболее общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис. 9.4 ).

Главное в оценке коммерческого риска состоит в возможности построения кривой риска и определении зон и показателей допустимого, критического и катастрофического рисков. С этой целью могут быть применены три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

Статистический метод . Состоит в статистическом анализе потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности, установлении их уровней и частоты появления.

Экспертный метод . Заключается в сборе и обработке мнений опытных предпринимателей, менеджеров и специалистов, дающих свои оценки вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях.

Расчетно-аналитический метод . Базируется на математических моделях, предлагаемых теорией вероятностей, теорией игр и т.п.

Имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, количественной оценке и где методы определения степени риска хорошо отработаны и в теории, и на практике. Это прежде всего относится к страховой деятельности и игорному бизнесу, где широко используются методы теории вероятностей, модели теории игр и математической статистики. Однако применение этих методов к другим видам деятельности часто не столь эффективно, т.к. страховой риск относится к определенному объекту, вне зависимости от вида деятельности. Так, например, страхование дома или транспортного средства не учитывает способа использования страхуемого объекта. При оценке же предпринимательского риска менеджера прежде всего интересует не судьба всего объекта, а степень вероятности и размер потенциального ущерба в условиях конкретной сделки и связанных с ней решений.

Количественная оценка цены риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определяться величиной возможных потерь в физическом (натурально-вещественном) или стоимостном (денежном) выражении. В относительном выражении риск определяется как отношение величины возможных потерь к некоторой базе, например, капиталу, суммарным издержкам или прибыли.

Задача, однако, осложняется тем, что на практике при реализации конкретного управленческого решения, как правило, приходится учитывать не один, а несколько видов рисков. В связи с этим для получения обобщенной оценки меры риска необходимо соблюдать определенные правила.

1. Правило поглощения рисков: если риски относятся к одной области деятельности, но проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления оценивается по максимальному значению:

где Ро — общая мера риска в данной области;

pi — степень частных рисков в данной области.

Источник