- Методы оценки основных производственных фондов (ОПФ).

- Раздел 2. Формирование имущества и использование основных факторов производства

- Оглавление

- 2.1. Основной капитал и основные фонды предприятия. Функционально-видовая структура основных производственных фондов. Учет и оценка основных фондов

- 2.2. Износ и амортизация основных фондов. Физический и моральный износ

- 2.3. Анализ использования основных фондов

- 2.4. Особенности воспроизводства основных производственных фондов

Методы оценки основных производственных фондов (ОПФ).

Величина ОПФ может характеризоваться различными натуральными показателями (мощность оборудования, производительность аппарата и т. д.), но обобщающим показателем , позволяющим суммировать ОПФ является их стоимость.

Применяют несколько методов оценки ОПФ:

1) оценка по первоначальной стоимости. Первоначальная стоимость включает в себя затраты на приобретение ОПФ, на доставку их к месту эксплуатации и на монтаж.

Первоначальная стоимость – это стоимость на момент ввода ОПФ в эксплуатацию в ценах действующего периода.

2) оценка ОПФ по восстановительной стоимости.

Восстановительная стоимость – затраты на воспроизводство основных фондов в современных условиях. Как правило, она устанавливается во время переоценки основных фондов.

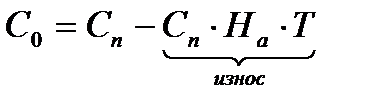

3) оценка по остаточной стоимости.

Остаточная стоимость – это разность между первоначальной или восстановительной стоимостью и суммой износа.

,

,

С0 – остаточная стоимость;

Сп – первоначальная стоимость;

На – норма амортизации;

Т – срок службы ОПФ.

4) оценка по ликвидационной стоимости.

Ликвидационная стоимость – разность между рыночной стоимостью фондов и затратами на ликвидацию фондов.

Рыночная стоимость может варьироваться в пределах от стоимости нового оборудования до стоимости металлолома.

Износ ОПФ.

ОПФ подвергаются износу, не зависимо от того, используются они или нет.

Износ – это потеря ОПФ своих полезных свойств, т. е. утрата их потребительной стоимости.

Рассматривают 2 вида износа:

Физический износ происходит в результате активной работы оборудования и под влиянием естественных сил природы.

Степень физического износа зависит от:

1) качества самих фондов;

2) экстенсивной и интенсивной нагрузки ОПФ (интенсивная – нагрузка по мощности, экстенсивная – нагрузка по времени);

3) особенности технологического процесса (температура, давление, химические реагенты и т. д.);

4) условия ремонта и содержания фондов;

5) квалификация рабочих, использующих средства труда.

Степень физического износа характеризуется коэффициентом физического износа:

,

,

Тф – фактический срок службы ОПФ;

Тн – нормативный срок службы ОПФ.

Моральный износ ОПФ – потеря фондами потребительной стоимости без соответствующего материального износа.

Основной причиной морального износа является НТП. Производство продукции на морально устаревшем оборудовании обходится дороже, т. к. не обеспечивает затраты на производство продукции.

Различают моральный износ первого и второго рода. Моральный износ первого рода обусловлен ростом производительности труда в отраслях, выпускающих ОПФ. За счет увеличения производительности труда, производство машин и оборудования в настоящее время осуществляется с меньшими затратами и они становятся дешевле.

Моральный износ второго рода связан с появлением новой более производительной техники, производимой с теми же издержками, что и приводит к уменьшению относительной полезности ОПФ.

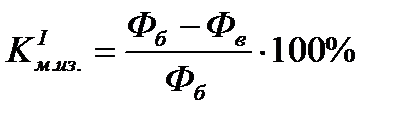

Коэффициенты морального износа определяются следующим образом:

Фб – балансовая стоимость фондов;

Фв – восстановительная стоимость фондов;

П1, П2 – производительность действующего и нового оборудования соответственно.

Предотвратить моральный износ невозможно, но существенно отложить время его наступления представляется возможным, если:

1) провести мероприятия по максимальному использованию оборудования до его морального износа;

2) провести модернизацию оборудования.

Амортизация ОПФ.

Стоимость ОПФ переносится на стоимость готовой продукции по частям. Для приобретения новых ОПФ необходимо иметь полную сумму их стоимости. Процесс возмещения стоимости ОПФ и накопления средств происходит через амортизацию.

Амортизация – процесс размещения износа ОПФ путем постоянного перемещения их стоимости на себестоимость готового продукта. При реализации продукции в денежную форму превращаются и амортизационные отчисления, которые включаются в себестоимость продукции. Они образуют амортизационный фонд, предназначенный для полной замены ОПФ.

Место амортизации в системе воспроизводства ОПФ отражено на следующей схеме:

| ОПФ |

| Износ |

| Реализация продукции |

| Процесс реновации ОПФ (полное восстановление) |

| Амортизация |

| Себестоимость готовой продукции |

| Амортизация |

Воспроизводство может быть простым и расширенным. Простое заключается в замене устаревших ОПФ аналогичными новыми. Расширенное воспроизводство может проявляться в форме нового строительства, реконструирования, модернизации или технического перевооружения действующих ОПФ.

Постепенное возмещение стоимости ОПФ осуществляется по норме амортизации. Норма амортизации – это средне годовая величина износа ОПФ в % от их первоначальной стоимости. Норма амортизации зависит от ряда факторов главным из которых является срок службы ОПФ. Срок службы ОПФ – это время функционирования их в производственном процессе. Так как для различных фондов срок службы различен, то и норма амортизации различна. Срок службы ОПФ устанавливается таким образом, чтобы общие затраты на капитальные ремонты не превышали первоначальной стоимости ОПФ.

| Цена, руб. |

| t, годы |

| Т |

1 – суммарные затраты на ремонты и модернизации;

2 – стоимость ОПФ;

Т – амортизационный период (или срок службы).

Норма амортизации рассчитывается по следующей формуле:

где Фп – первоначальная стоимость;

Фл – ликвидационная стоимость.

Кроме нормы амортизации рассчитывается сумма амортизационных отчислений:

где Фср – среднегодовая стоимость ОПФ. Ее используют по тому, что в течении года на предприятии осуществляется и ввод и выбытие ОПФ.

где Фн – стоимость фондов на начало года;

Фвв – стоимость фондов вводимых в течении года;

n – количество месяцев с момента ввода фондов до конца года (количество месяцев работы);

Фвыб – это стоимость фондов выбывших в течении года;

m – это количество месяцев с момента выбытия до конца года (количество месяцев неработы).

Вся сумма амортизации направляется на приобретение новых фондов. В условиях рыночной экономики величина амортизационных отчислений определяется тремя основными методами:

Равномерный метод амортизации основан на прдположении о равномерном моральном и физическом износе фондов. Следовательно, норма амортизации одинакова по всем срокам службы. Например, здание – 2%, оборудование – 5%, сооружения – 4%.

При равномерноускоренной амортизации первые три года применяются повышенные нормы, позволяющие перенести на себестоимость продукции 2/3 первоначальной стоимости, а оставшаяся стоимость переносится по одинаковым нормам амортизации для каждого из оставшихся лет службы фондов.

При ускоренном методе большая часть стоимости оборудования включается в себестоимость продукции впервые годы эксплуатации (1 год – 50%, 2 год – 30%, 3 год – 20%).

Предприятия в настоящее время имеют право самостоятельно выбирать метод начисления амортизации.

Источник

Раздел 2. Формирование имущества и использование основных факторов производства

Цель, задачи: Дать систематические знания о важной составляющей имущества предприятия – основных фондах. Раскрыть содержание и роль функционально-видовой структуры основных фондов, методы оценки. Определить содержание износа основных фондов и методы начисления амортизационных отчислений. Привести основные показатели, характеризующие использование основных фондов, и раскрыть особенности воспроизводства фондов.

Оглавление

2.1. Основной капитал и основные фонды предприятия. Функционально-видовая структура основных производственных фондов. Учет и оценка основных фондов

В рыночной экономике имущество предприятия выступает в форме капитала. В зависимости от роли в хозяйственной деятельности и особенностей движения капитал подразделяется на основной и оборотный. Основной капитал включает материальные факторы производства длительного пользования. Оборотный капитал объединяет материальные факторы производства, которые используются в одном производственном цикле.

Часто основной капитал отождествляют с основными фондами (основными средствами предприятия). Однако основной капитал более широкое понятие. Основной капитал включает основные фонды, незавершенное строительство, долгосрочные инвестиции (прирост запаса капитала).

Успешное осуществление предпринимательской деятельности в значительной степени зависит от использования всех факторов производства, но прежде всего основных фондов.

Основные фонды – часть основного капитала в форме средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

В реальной практике учета и статистики к основным фондам относятся средства труда со сроком службы, превышающим 12 месяцев, и стоимостью свыше 100-кратного размера минимальной месячной оплаты труда.

В зависимости от целевого назначения и выполняемой функции в предпринимательской деятельности основные фонды делятся на производственные и непроизводственные фонды.

Основные производственные фонды функционируют в сфере материального производства, многократно участвуют в производственном процессе, изнашиваются, а их стоимость переносится на изготовляемый продукт по частям по мере их использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды не участвуют в процессе производства материальных благ и предназначены для целей непроизводственного потребления. К ним относятся, состоящие на балансе предприятия, объекты здравоохранения (медицинские и санаторно-курортные учреждения и т. п.), физкультуры и спорта (спортивные базы, бассейны и т. п.), жилищно-коммунальной сферы (общежития, жилые дома, бани, клубы, детсады и т. п.).

Особая роль основных фондов состоит в том, что они образуют производственно-техническую базу предприятия и определяют возможности предприятия по производству продукции, а также уровень вооруженности труда. Накопление основных фондов делает труд более сложным и содержательным, придает труду творческий характер, повышает культурно-технический уровень общества.

Основные фонды составляют наиболее важную часть материальных ресурсов общества. Они выступают главной частью национального богатства страны. Стоимость всех основных фондов на начало 2003 г. составила 26374,5 млрд руб., а стоимость основных фондов промышленности – 7221,7 млрд руб.

Производственные фонды в зависимости от их назначения и натурально-вещественных признаков в учете и отчетности делятся на виды, группы. В итоге формируется функционально-видовая структура основных фондов. В соответствие с Общероссийским классификатором, введенным в действие в 1996 г. основные фонды делятся на 10 групп:

- здания;

- сооружения;

- передаточные устройства;

- машины и оборудование;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь (в том числе мебель);

- рабочий скот;

- продуктивный скот;

- многолетние насаждения;

- другие, не перечисленные выше виды основных фондов.

Каждая группа состоит из разнообразных средств труда. Например, в группу сооружений входят горные выработки, нефтяные и газовые скважины, подземные и гидротехнические сооружения, мосты. К передаточным устройствам относятся трубопроводы, водопроводы и канализация, линии электропередач, связь и т. п. «Машины и оборудование» объединяют силовые машины и оборудование (турбины, электродвигатели и т. п.), рабочие машины и оборудование (металлорежущие станки, кузнечно-прессовые машины, литейное и электротехническое оборудование), измерительные и регулирующие приборы, вычислительная техника.

Видовая структура основных фондов существенно различается по отраслям, секторам и сферам экономики. Например, в электроэнергетике основную долю составляют передаточные устройства (32 %) и силовые машины (33 %); а в топливной промышленности более половины стоимости основных фондов приходится на сооружения (58 %), в отраслях машиностроения более 45 % приходится на машины и оборудование.

Прогрессивность видовой структуры отражает соотношение активной и пассивной частей основных фондов. Чем выше доля активной части основных фондов, тем выше фондоотдача. Поэтому совершенствование структуры основных фондов является условием роста производства, снижения себестоимости продукции, увеличения денежных накопления предприятия.

Однако в российской экономике в 1990-е годы сложилась негативная тенденция снижения доли активной части в составе основных фондов. Например, в электроэнергетике она сократилась с 37,4 до 33,3 %, в черной металлургии – с 43,1 до 36,6 %, в машиностроении – с 52,1 до 44,6 %, в легкой промышленности – с 52,3 до 35,9 %, в пищевой – с 49,4 до 44,9 %. 1

Для эффективного управления основными фондами важную роль играет их обоснованная оценка. Планирование и учет основных фондов осуществляется в натуральных и стоимостных показателях.

Оценка основных фондов в натуральных показателях позволяет рассчитать необходимое число единиц оборудования, их производительность, мощность, размеры производственных площадей и т. д. На этой основе определяется производственная мощность предприятия, планируются производственные программы, составляется баланс оборудования.

Стоимостная оценка позволяет планировать воспроизводство основных фондов, вести учет износа и рассчитывать амортизационные отчисления.

Стоимостная оценка основных фондов следующие виды: по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость представляет сумму затрат на приобретение фондов, доставку и монтаж. По первоначальной стоимости основные фонды принимаются на баланс предприятия, рассчитывается амортизация основных фондов.

Восстановительная стоимость выражает оценку воспроизводства основных фондов на момент переоценки. Она отражает влияние научно-технического прогресса и инфляционные колебания в экономике.

Остаточная стоимость – разница между первоначальной стоимостью и величиной списанной амортизации на данный момент времени. Она позволяет оценить степень износа оборудования, планировать его обновление и ремонт.

Ликвидационная стоимость – стоимость реализации изношенных и снятых с эксплуатации основных фондов (зачастую это стоимость лома).

2.2. Износ и амортизация основных фондов. Физический и моральный износ

В предпринимательской деятельности основные фонды изнашиваются. Это проявляется в том, что они теряют первоначальную потребительную стоимость и стоимость. Это явление имеет место как в процессе функционирования основных фондов, так и при их бездействии.

Различают два вида износа – физический и моральный .

Физический износ средств труда выражается в снижении технико-экономических и других характеристик в результате эксплуатации и при хранении. Он зависит от многих факторов: качества основных фондов, условий использования, времени использования качества ухода, квалификации работника и его отношения к основным фондам.

Различают полный и частичный физический износ. При полном износе потребительная стоимость полностью утрачивается и оборудование подлежит ликвидации. При частичном износе с помощью системы ремонта потребительная стоимость восстанавливается.

Моральный износ обусловлен научно-техническим прогрессом как объективным фактором. В результате, основные фонды теряют стоимость (обесцениваются). Различают две формы морального износа. Первая форма ведет к потере стоимости оборудования в результате повышения эффективности производства на предприятии-изготовителе этого оборудования. Новые средства труда становятся дешевле, а ранее производившиеся и функционирующие обесцениваются.

Вторая форма морального износа обусловлена появлением принципиально нового поколения оборудования, имеющего лучшие технико-экономические характеристики. Это приводит к обесценению менее совершенного оборудования. Общую величину морального износа можно рассчитать следующим образом:

,

,

Сперв – первоначальная стоимость оборудования;

Свосстан – восстановительная стоимость оборудования;

ПТст – годовая производительность старого оборудования;

ПТнов – годовая производительность нового оборудования.

Амортизация основных фондов

Количественным способом измерения величины износа в стоимостной форме является амортизация. Она позволяет осуществить процесс перенесения стоимости оборудования на готовую продукцию и сформировать амортизационный фонд, необходимый для процесса воспроизводства основных фондов.

Таким образом, амортизация есть денежное выражение части стоимости основных фондов, перенесенной на создаваемый продукт.

В хозяйственной практике для учета амортизации используются амортизационные отчисления и норма амортизации. Амортизационные отчисления – денежное выражение перенесенной стоимости и включается в себестоимость продукции по установленным нормам амортизации.

Норма амортизации – установленный в процентах к балансовой стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Расчет нормы амортизации выполняется следующим образом:

,

,

Нам – годовая норма амортизации на реновацию (восстановление), в %;

Сперв – первоначальная стоимость основных фондов, в руб.;

Сликвид – ликвидационная стоимость основных фондов, в руб.;

Та – нормативный срок службы (амортизационный период) основных фондов, лет.

На практике применяются следующие методы расчета и списания амортизационных отчислений: линейный метод, нелинейный метод, по сумме числа лет полезного использования оборудования.

Годовая сумма амортизационных отчислений определяется:

- при линейном способе – произведение нормы амортизации на первоначальную стоимость основных фондов;

- при нелинейном способе – норма амортизации удваивается и умножается на остаточную стоимость основных фондов;

- при способе списания стоимости по сумме числа лет полезного использования – норма амортизации на каждый год рассчитывается как отношение числа лет, остающихся до конца срока службы оборудования, к сумме числа лет полезного использования его. Затем эта норма амортизации умножается на первоначальную стоимость основных фондов.

Каждый из методов списания амортизационных отчислений имеет свои преимущества и недостатки. Так, линейный метод прост по расчету, но не учитывает моральный износ основных фондов, так как имеет место равномерное списание стоимости оборудования равными величинами каждый год. Нелинейный метод реализует ускоренное списание в первые годы использования основных фондов, но в последующие размеры списания стоимости уменьшаются. Поэтому после списания 3/4 первоначальной стоимости можно переходить на линейный метод списания.

2.3. Анализ использования основных фондов

Рациональное использование основных фондов ведет к повышению эффективности производства, увеличению выпуска продукции, росту производительности труда, снижению себестоимости продукции, росту прибыли и рентабельности.

Анализируя показатели использования основных фондов можно определить:

- изменения, происходящие в составе и структуре основных фондов;

- насколько полно используются основные фонды и есть ли резервы их использования на предприятии;

- установить соответствие происходящих изменений требованиям перспективного развития предприятия в связи с новыми требованиями рынка и повышением конкурентных возможностей.

В целом анализ использования основных фондов включает:

- анализ состава основных средств (промышленно-производственные основные средства и основные средства непроизводственного назначения);

- анализ структуры основных средств (видовой, технологический, возрастной, производственный);

- анализ технического состояния основных средств;

- анализ технико-экономических показателей использования основных средств.

В свою очередь, анализ технико-экономических показателей использования основных средств включает:

- расчет показателей экстенсивного использования основных средств, отражающих использование оборудования во времени. К ним относятся:

- коэффициент экстенсивного использования оборудования

,

,

Тфакт – фактическое время работы оборудования в плановом периоде, ч.;

Тплан – плановое время работы оборудования в соответствии с режимом работы предприятия, ч.

- коэффициент сменности оборудования

;

;

Рассчитывается для оборудования основного производства как отношение трудоемкости изготовления продукции на данном оборудовании к фонду его рабочего времени. На практике считают этот показатель как отношение коэффициента сменности к числу смен.

- расчет показателей интенсивного использования основных средств. Они отражают степень использования оборудования по мощности. Одним из них является коэффициент интенсивного использования оборудования.

,

,

Qфакт – фактический объем произведенной продукции в плановом периоде;

Qплан – мощность оборудования по паспортным данным.

- расчет показателей интегральной использования основных средств. Это следующие показатели:

- коэффициент использования производственной мощности

;

;- фондоотдача

;

;

; ;

;Qвып – выпуск товарной продукции в плановом периоде, в руб.;

ОПФср.год – среднегодовая стоимость основных фондов, в руб.

- фондоемкость – величина, обратная фондоотдаче. Показывает долю стоимости ОПФ в 1 руб. товарной продукции.

2.4. Особенности воспроизводства основных производственных фондов

Важное значение для осуществления эффективной предпринимательской деятельности имеет состояние основных средств, их состав и структура. Для количественной оценки технического состояния основных средств рассчитывают следующие показатели:

- коэффициент обновления основных средств:

,

,

Свв – стоимость вновь вводимых основных средств в плановом периоде;

Скг – стоимость основных средств на конец планового периода.

- коэффициент выбытия основных средств:

Свыб – стоимость выбывших из эксплуатации основных средств в плановом периоде;

Снач.г – стоимость основных средств на начало планового периода.

- коэффициент прироста основных средств:

; ; |

- коэффициент износа основных средств:

, , |

Сизн – стоимость износа всех основных средств;

Сперв – первоначальная стоимость основных средств.

Основные пути улучшения использования ОПФ

Экономически обоснованное использование ОПФ приводит к уменьшению потребности в вводе новых производственных мощностей, лучшему использованию прибыли на предприятии.

Эффективное использование ОПФ ведет к росту их оборачиваемости свою очередь, ведет к сокращению срока физического и морального износа, ускорению темпов обновления ОПФ.

Важным условием повышения эффективности использования ОПФ является уменьшение излишнего оборудования на предприятии и быстрое установление вновь приобретенных единиц оборудования.

Существенным условием повышения эффективности использования основных фондов является совершенствование их структуры.

Источник