- Методы оценки материально-производственных запасов

- Какие методы оценки материально-производственных запасов существуют

- Порядок применения методов оценки в налоговом учете

- Различные методы оценки для различных групп МПЗ

- Итоги

- Оценка запасов при выбытии с 2021

- Способы оценки запасов

- Средняя себестоимость

- Способ оценки в 1С

- Момент определения расходов при выбытии запасов

- Какой документ применять для отпуска инвентаря?

- Учет материалов и инвентаря, выданных сотруднику

- Сравнение документов в 1С

- Документальное оформление списания материалов

- Прослеживаемость товаров

- Способ оценки МПЗ – ФИФО

- Расходы на продукты питания не принимаемые в НУ

- Учет запасов в разрезе МОЛ

- Списание МОС в НУ

- См. также:

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Методы оценки материально-производственных запасов

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

- Метод оценки по стоимости единицы запасов.

- Метод оценки по средней стоимости.

Подробнее о порядке списания материалов по средней себестоимости узнайте здесь.

- Метод оценки по стоимости первых по времени приобретений (ФИФО).

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Метод ФИФО предполагает списание ценностей по правилу «первый пришел, первый ушел», т.е. запасы списываются по цене в той последовательности, в которой они были куплены. Данный способ предпочтительно применять, когда предполагается снижение цен на МПЗ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы применяете методы списания стоимости МПЗ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Различные методы оценки для различных групп МПЗ

Несмотря на то, что п. 8 ст. 254 НК РФ не содержит положений о том, вправе ли налогоплательщики в отношении различных групп МПЗ применять разные методы оценки, Минфин России считает, что это делать можно, закрепив такой порядок в учетной политике (Письмо Минфина России от 29.11.2013 № 03-03-06/1/51819). Аналогичный вывод ведомство сделало и в отношении списания стоимости покупных товаров, существенно различающихся по своим характеристикам, при их реализации (Письмо Минфина России от 01.08.2006 N 03-03-04/1/616).

Налоговые органы придерживаются другой позиции: налогоплательщик может применять только один метод оценки ко всем материальным запасам (Письмо УФНС России по г. Москве от 02.02.2006 № 20-12/7391). Так как, следуя норме, установленной абз. 6 ст. 313 НК РФ, используемый метод оценки нельзя менять в течение года, в связи с тем, что организация не вправе вносить изменения в учетную политику в течение налогового периода (Письмо УФНС России по г. Москве от 25.01.2008 № 20-12/005962).

В то же время существует Письмо УФНС России по г. Москве от 10.07.2008 № 20-12/065293, в котором налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует применять в разрезе однородной товарной номенклатуры.

Единства мнений нет. Поэтому налогоплательщику, принимающему решение о применении разных методов оценки при списании сырья и материалов в производство, во избежание конфликтов с проверяющими, следует обратиться за разъяснениями по этому вопросу в налоговую инспекцию.

Можно ли применять разные методы оценки при списании сырья и материалов в налоговом учете? Ответ на вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Существует 3 метода оценки материально-производственных запасов. Они аналогично применяются как в налоговом, так и в бухгалтерском учете. Отличие лишь в том, что бухгалтерское законодательство позволяет применять несколько методов оценки для отдельных групп запасов, а в налоговом — четких указаний нет. Минфин и ФНС придерживаются разных мнений.

Источник

Оценка запасов при выбытии с 2021

Способы оценки запасов

В БУ возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Средняя себестоимость

Порядок применения оценки запасов по средней себестоимости:

Получите понятные самоучители 2021 по 1С бесплатно:

- по итогам периода, определяемого организацией (месяц, декада и др.) – в 1С средневзвешенная оценка;

- по мере поступления каждой новой партии запасов.

Способ оценки в 1С

В 1С задается общий способ оценки в БУ и НУ при выбытии запасов:

- материалов (10 счет);

- товаров (41 счет);

- готовой продукции (43 счет).

Способ оценки предопределен в программе для запасов, учитываемых на счетах учета 003, 41.12 (средняя) и 004 (ФИФО).

Момент определения расходов при выбытии запасов

Стоимость выбывающих запасов признается расходом периода, в котором:

- признана выручка от их продажи;

- произошло выбытие (списание) запасов.

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, товаров в стоимости которых они учтены (ст. 318 НК РФ).

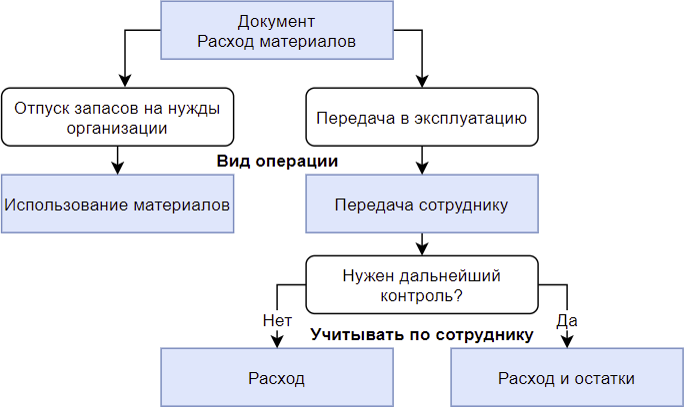

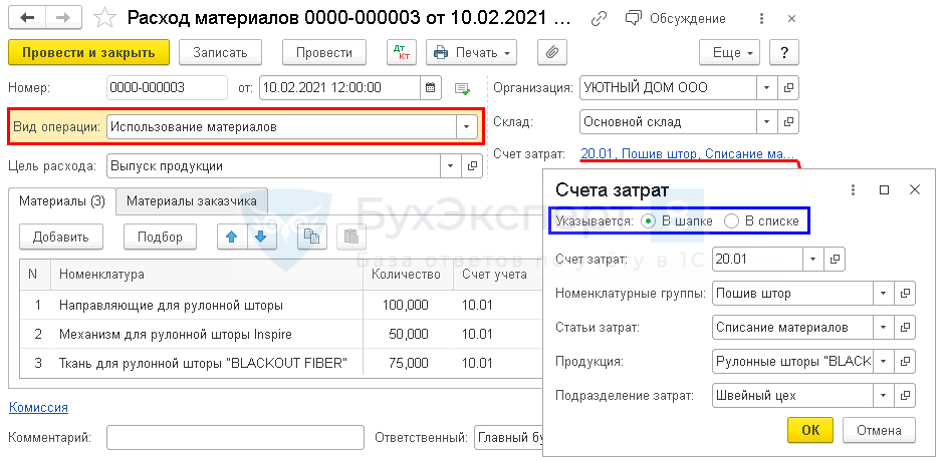

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2021 – Расход материалов или Передача материалов в эксплуатацию ? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная .

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

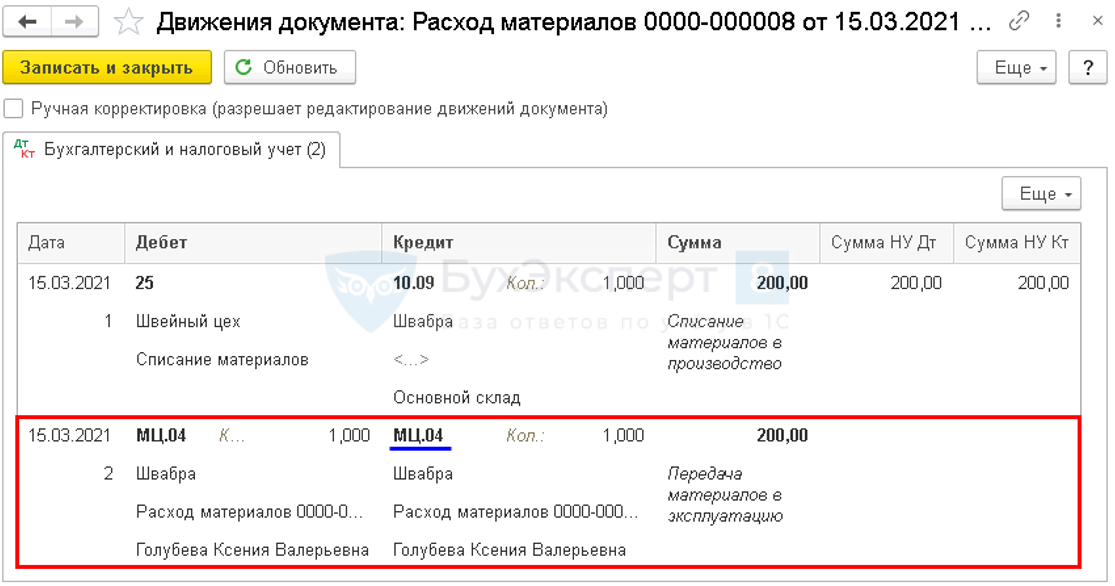

15 марта уборщице Швейного цеха были выданы для работы материалы, инвентарь, которые будут использованы в течение 12 месяцев:

- Средство для мытья полов — 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола — 2 шт. стоимостью 300 руб.;

- Швабра — 1 шт. стоимостью 200 руб.

Необходимо обеспечить контроль только за передаваемым сотруднику инвентарем.

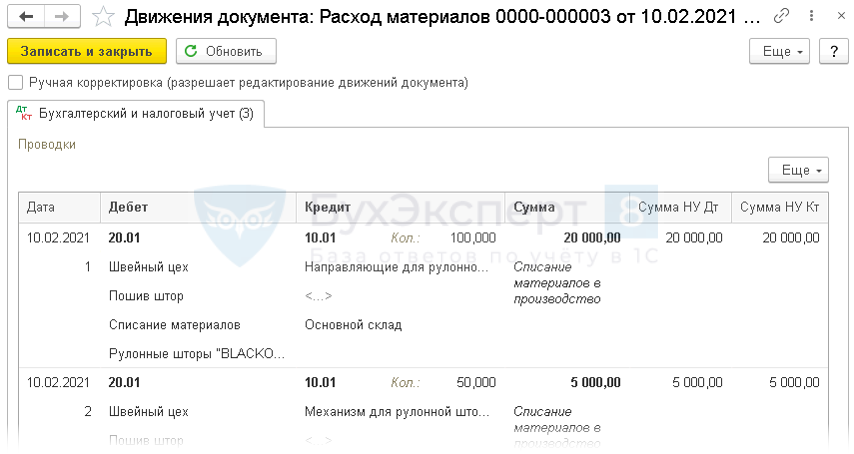

Документ Расход материалов — Вид операции Использование материалов

Документ Расход материалов — Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Сравнение документов в 1С

Документальное оформление списания материалов

Из документа Расход материалов можно распечатать по кнопке Печать :

- Требование-накладная ;

- Требование-накладная (М-11) ;

- Акт на списание материалов .

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять Способ оценки МПЗ для БУ и НУ в целях прослеживаемости нет.

Способ оценки МПЗ – ФИФО

Как поменять в Учетной политике Способ оценки МПЗ? Поле не активно, по умолчанию установлено ФИФО?

Способ оценки МПЗ ФИФО установлен по умолчанию, если:

- применяется УСН (доходы – расходы);

- ИП на ОСНО.

В остальных случаях можно выбрать из двух вариантов:

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД) используйте вкладку Услуги , на вкладке Товары нельзя указать аналитику по Счету затрат.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ предназначен для учета в разрезе МОЛ, для него предусмотрено три Субконто:

- Номенклатура , Партии , Склады .

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику .

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- вводав эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оценка при признании. Запасы, приходуемые при выбытии ОСУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка товаров при выбытииУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка при признании. Оценка при оплате в рассрочку (с отсрочкой)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка после признания. Оценка по первоначальной стоимостиУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Выбытие / Реализация / Склад / ФСБУ 5 ЗАПАСЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 10.06.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Разъяснения по обязательному применению с 2022 года ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

Добрый день) Спасибо команде Профбух8 за их подход и профессионализм. У вас самые наглядные и подробные вебинары, лучше продукта для себя я не нашла. Спасибо.

Источник