- Глава 5. Открытие счетов по вкладам (депозитам)

- Информация об изменениях:

- Информация об изменениях:

- Информация об изменениях:

- Информация об изменениях:

- Информация об изменениях:

- Информация об изменениях:

- Информация об изменениях:

- Способы открытия счета по вкладу

- Как открыть вклад

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

- Комментарии: 5

Глава 5. Открытие счетов по вкладам (депозитам)

Информация об изменениях:

Инструкцией Банка России от 30 июня 2021 г. N 204-И глава 5 признана утратившей силу с 1 апреля 2022 г.

Глава 5.

Открытие счетов по вкладам (депозитам)

Информация об изменениях:

Пункт 5.1 изменен с 15 февраля 2019 г. — Указание Банка России от 24 декабря 2018 г. N 5035-У

5.1. Для открытия физическому лицу — гражданину Российской Федерации счета по вкладу в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе (при наличии).

Если договором банковского вклада предусмотрена возможность осуществления переводов денежных средств со счета по вкладу, представляется карточка. Одновременно представляются документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете по вкладу (если такие полномочия передаются третьим лицам). В случае если договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете по вкладу, третьими лицами с использованием аналога собственноручной подписи, представляются документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи.

В случаях, когда в целях открытия счета по вкладу банком проведена идентификация клиента — физического лица в порядке, предусмотренном пунктом 5.8 статьи 7 Федерального закона N 115-ФЗ, документы, предусмотренные подпунктами «а» и «б» настоящего пункта, не представляются.

5.2. Для открытия счета по вкладу физическому лицу — иностранному гражданину или лицу без гражданства представляются документы, указанные в пункте 5.1 настоящей Инструкции, а также миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У пункт 5.3 изложен в новой редакции

5.3. Открытие юридическому лицу, созданному в соответствии с законодательством Российской Федерации, счета по депозиту осуществляется при наличии у банка в соответствии с пунктом 1.2 настоящей Инструкции сведений о государственной регистрации юридического лица, а также сведений о постановке на учет в налоговом органе.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У в пункт 5.4 внесены изменения

5.4. Для открытия юридическому лицу, созданному в соответствии с законодательством иностранного государства и имеющему место нахождения за пределами территории Российской Федерации, счета по депозиту в банк представляются документы, подтверждающие правовой статус этого юридического лица по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие его государственную регистрацию, а в случаях, предусмотренных законодательством Российской Федерации, также свидетельство о постановке на учет в налоговом органе.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У пункт 5.5 изложен в новой редакции

5.5. Для открытия индивидуальному предпринимателю счета по депозиту в банк представляется документ, удостоверяющий личность физического лица.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У Инструкция дополнена пунктом 5.5.1

5.5.1. Для открытия физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой, счета по депозиту в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе.

Нотариус дополнительно представляет документ, подтверждающий наделение нотариуса полномочиями (назначение на должность), выдаваемый органами юстиции субъектов Российской Федерации, в соответствии с законодательством Российской Федерации. Адвокат дополнительно представляет документ, удостоверяющий регистрацию адвоката в реестре адвокатов, а также документ, подтверждающий учреждение адвокатского кабинета.

Информация об изменениях:

Указанием Банка России от 14 ноября 2016 г. N 4189-У в пункт 5.6 внесены изменения

5.6. Для открытия счета по депозиту индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой, являющимся иностранными гражданами, в банк дополнительно к документам, указанным в пунктах 5.5 и 5.5.1 настоящей Инструкции соответственно, представляются миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

Источник

Способы открытия счета по вкладу

Глава 5. Открытие счетов по вкладам (депозитам)

5.1. Для открытия физическому лицу — гражданину Российской Федерации счета по вкладу в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе (при наличии).

Если договором банковского вклада предусмотрена возможность осуществления переводов денежных средств со счета по вкладу, представляется карточка. Одновременно представляются документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете по вкладу (если такие полномочия передаются третьим лицам). В случае если договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете по вкладу, третьими лицами с использованием аналога собственноручной подписи, представляются документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи.

В случаях, когда в целях открытия счета по вкладу банком проведена идентификация клиента — физического лица в порядке, предусмотренном пунктом 5.8 статьи 7 Федерального закона N 115-ФЗ, документы, предусмотренные подпунктами «а» и «б» настоящего пункта, не представляются.

(абзац введен Указанием Банка России от 24.12.2018 N 5035-У)

5.2. Для открытия счета по вкладу физическому лицу — иностранному гражданину или лицу без гражданства представляются документы, указанные в пункте 5.1 настоящей Инструкции, а также миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

5.3. Открытие юридическому лицу, созданному в соответствии с законодательством Российской Федерации, счета по депозиту осуществляется при наличии у банка в соответствии с пунктом 1.2 настоящей Инструкции сведений о государственной регистрации юридического лица, а также сведений о постановке на учет в налоговом органе.

(п. 5.3 в ред. Указания Банка России от 14.11.2016 N 4189-У)

(см. текст в предыдущей редакции)

5.4. Для открытия юридическому лицу, созданному в соответствии с законодательством иностранного государства и имеющему место нахождения за пределами территории Российской Федерации, счета по депозиту в банк представляются документы, подтверждающие правовой статус этого юридического лица по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие его государственную регистрацию, а в случаях, предусмотренных законодательством Российской Федерации, также свидетельство о постановке на учет в налоговом органе.

(в ред. Указания Банка России от 14.11.2016 N 4189-У)

(см. текст в предыдущей редакции)

5.5. Для открытия индивидуальному предпринимателю счета по депозиту в банк представляется документ, удостоверяющий личность физического лица.

(п. 5.5 в ред. Указания Банка России от 14.11.2016 N 4189-У)

(см. текст в предыдущей редакции)

5.5.1. Для открытия физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой, счета по депозиту в банк представляются:

а) документ, удостоверяющий личность физического лица;

б) свидетельство о постановке на учет в налоговом органе.

Нотариус дополнительно представляет документ, подтверждающий наделение нотариуса полномочиями (назначение на должность), выдаваемый органами юстиции субъектов Российской Федерации, в соответствии с законодательством Российской Федерации. Адвокат дополнительно представляет документ, удостоверяющий регистрацию адвоката в реестре адвокатов, а также документ, подтверждающий учреждение адвокатского кабинета.

(п. 5.5.1 введен Указанием Банка России от 14.11.2016 N 4189-У)

5.6. Для открытия счета по депозиту индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой, являющимся иностранными гражданами, в банк дополнительно к документам, указанным в пунктах 5.5 и 5.5.1 настоящей Инструкции соответственно, представляются миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, в случае если их наличие предусмотрено законодательством Российской Федерации.

(в ред. Указания Банка России от 14.11.2016 N 4189-У)

Источник

Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

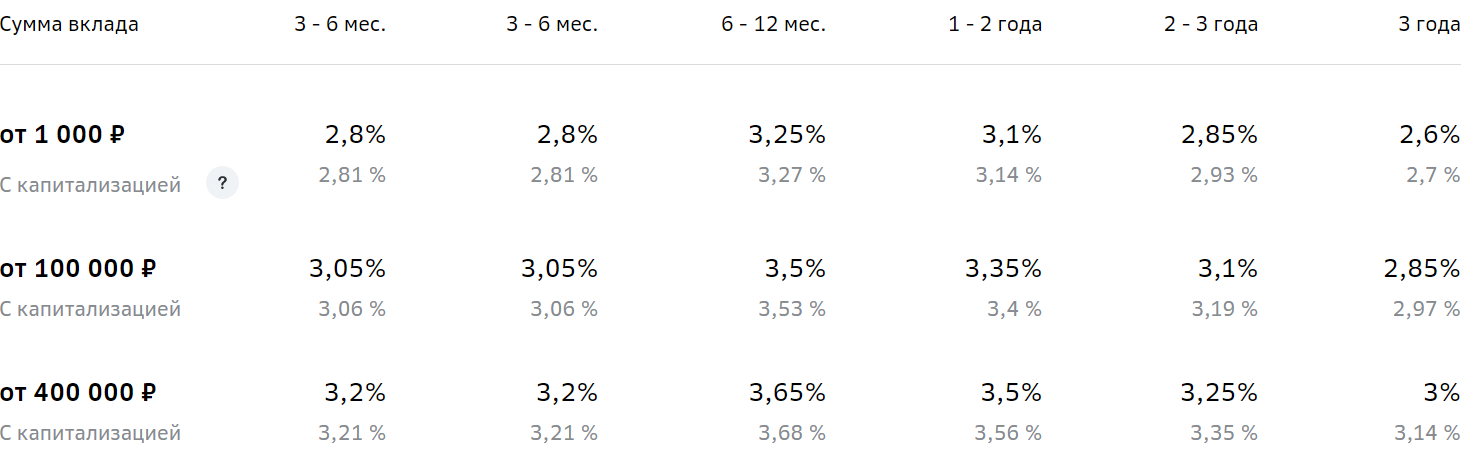

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

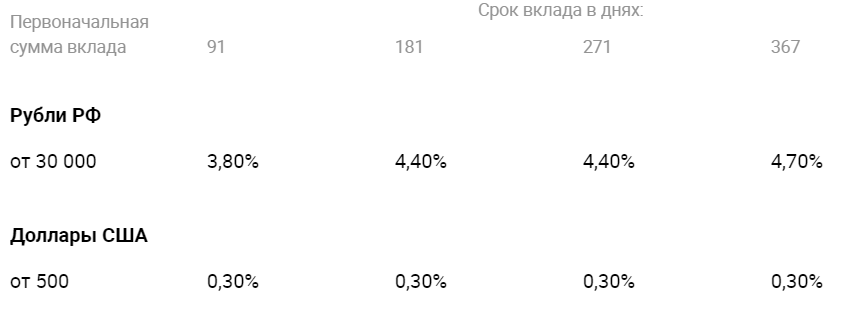

ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

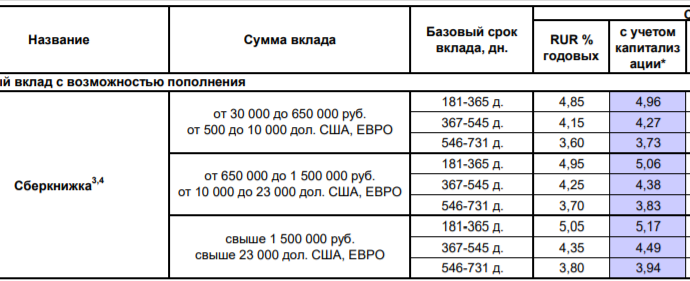

Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка. Тарификация такая:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник