- Способ строительства (подрядный, хозяйственный, смешанный)

- 1. Подрядный способ строительства

- 2. Хозяйственный способ

- 3. Смешанный способ строительства

- Способы строительства в официальных документах

- Подрядный способ строительства

- Сущность строительства

- Договор подряда

- Готовые работы на аналогичную тему

- Подрядный способ строительства

- Строительство объектов основных средств.

- Строительство объектов основных средств.

Способ строительства (подрядный, хозяйственный, смешанный)

— способ строительства, определяемый участием подрядчика в проекте.

Метод, которым осуществляется «строительство» каких либо объектов, традиционно подразделяется на три способа, в зависимости от участия подрядчика (подрядный, хозяйственный и смешанный).

1. Подрядный способ строительства

При подрядном способе строительства Заказчик заключает договор строительного подряда с Подрядчиком. Подрядчик выполняет строительно-монтажные работы и сдает результат работы Заказчику.

Подрядный способ строительства наиболее распространен.

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение привлечь подрядную организацию для строительства здания склада.

Такой вариант строительства объекта называют «подрядным способом».

2. Хозяйственный способ

Если Заказчик строит объект своими силами, без привлечения подрядчиков, то такой способ строительства называется хозяйственным способом строительства.

При таком способе строительства Заказчик является сам же и Подрядчиком.

Хозяйственный способ строительства имеет специфику обложения НДС — такие работы облагаются НДС. Порядок обложения НДС при хозспособе регулируется ст. 146, 159 Налогового кодекса Российской Федерации (НК РФ) (в НК РФ эти работы именуются как «выполнение строительно-монтажных работ для собственного потребления»).

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение строить склад собственными силами.

Такой вариант строительства объекта называют «хозяйственным способом».

3. Смешанный способ строительства

Так называют способ строительства, когда Заказчик часть работ выполняет своими силами (хозяйственным способом), а другую часть работ выполняет Подрядчик, на основании договора с Заказчиком (подрядный способ строительства).

Пример

Производственная компания строит комплекс производственных и офисных зданий.

Принято решение строить производственные здания собственными силами, а офисные здания с привлечением подрядчика.

Такой способ строительства называют смешанным.

Производственные здания строятся хозяйственным способом, а офисные здания подрядным способом.

Способы строительства в официальных документах

Пункт 18 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации», утв. Приказом Росстата от 13.01.2020 N 2 :

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и тому подобного).

Пункт 53 Методических рекомендаций по бухгалтерскому учету инвестиций, осуществляемых в форме капитальных вложений в сельскохозяйственных организациях, утв. Минсельхозом РФ 22.10.2008 :

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика. При строительстве хозяйственным способом застройщик фактически не является заказчиком.

Источник

Подрядный способ строительства

Вы будете перенаправлены на Автор24

Сущность строительства

Строительство – это процесс создания конструкций, сооружений, зданий.

В более широком смысле, строительство так же охватывает любые виды ремонта (капитальный и текущий), который включает в себя реновации, реконструкционные работы, реставрацию. Весь строительный процесс охватывает следующий перечень работ:

- работы организационные;

- работы, связанные с изыскательской деятельностью;

- разработка проектов;

- осуществление пуска и наладки объектов строительства;

- проведение монтажа.

То есть, к строительству относится весь комплекс работ, связанный с созданием объекта, его изменением или сносом, а также любое взаимодействие со сторонними организациями и государственными органами, осуществляющими поддержку или участие в строительных работах. Результатом строительной деятельности становится созданное сооружение, которое снабжено необходимыми для функционирования коммуникациями, технологическими и инженерными системами. Так же на объект формируется комплект документов, содержащий все данные о процессе строительства.

Объекты строительства классифицируются в зависимости от отрасли, а также от будущих выполняемых объектом функций. Классификация может проводиться в зависимости от конструктивных особенностей проекта, технологии строительства, материалов, использованных при проведении работ.

Субъектами строительной деятельности выступают заказчики, застройщики, инвесторы, подрядчики, международные, профессиональные, саморегулируемые и творческие организации, государство.

Договор подряда

Очень часто в строительстве используют услуги подрядных организаций. Они действуют на основании договора подряда, который описывает ответственность сторон при выполнении определенного вида работ. Подрядчик обязуется сделать работу, завершить ее в срок, сдать результат стороне, оформившей заказ. Со своей стороны, заказчик обязуется принять работы, а также оплатить их в определенные договором сроки.

Этот вид договорных отношений является одним из старейших. Первые формы договоров подряда появились еще в римской империи. Однако, в то время договор подряда имел вид согласия о найме для выполнения работ. Сюда же относился найм вещей и услуг.

Готовые работы на аналогичную тему

Основные положения договора в России регулируются Гражданским Кодексом. Некоторые элементы отношений, закрепляемых в договоре, обеспечиваются отдельными видами законов, например, «Законом о защите прав потребителей». Часть договорных отношений подряда может регулироваться обязательствами согласно сделке купли-продажи, так как это не противоречит основе договора. По своей сущности подряд представляет собой возмездное, гражданско-правовой договор, обязывающий обе стороны сделки.

Подряд может быть бытовым, строительным, на выполнение изыскательных и проектных работ, а также для муниципальных и государственных нужд. Сторонами договора выступают подрядчик и заказчик. Первый обязуется выполнить работу согласно заранее обговоренным параметрам и стоимости, а второй – принять ее и оплатить в срок. Исполнителями и заказчиками могут выступать индивидуальные предприниматели, а также граждане или юридические лица, имеющие права на оказание подрядных услуг. Вместе с подрядчиком в сделке могут участвовать соисполнители или субподрядчики. Они берут на себя часть работ. В том случае, если исполнение работ по договору является неделимым, то они несут ответственность в равных долях с основным подрядчиком. Если работы могут быть разделены между исполнителями, то каждый из них несет ответственность за свой участок работ.

В договоре подряда может быть не указан пункт о том, что подрядчик обязан выполнять работу собственными силами. Тогда подрядчик может делегировать свою работу субподрядчикам. Сам он будет выступать в роли генерального подрядчика. Как правило, возможность привлекать подрядчиков второго порядка заранее оговаривается между заказчиком и исполнителем, так же уточняется доля участия генерального подрядчика в работах. Привлечение соисполнителей в обход запрета влечет за собой ответственность.

Подрядный способ строительства

Подрядный способ строительства является одним из организационных способов. Он предполагает осуществление строительных работ предприятиями, специализирующимися на их проведении. Между ними и заказчиком заключается договор подряда, определяющий взаимную ответственность сторон при выполнении обязательств. Подрядный способ строительства является основным.

Он предполагает участие сразу всех известных субъектов строительной деятельности:

- инвестора;

- заказчика;

- исполнителя;

- подрядчика;

- генерального проектировщика;

- инженерной организации.

В соответствии с планом работ заключается договор подряда. Преимущество подрядного способа строительства заключается в том, что он позволяет реализовывать сложные крупные объекты. Большинство подрядчиков долгое время выполняют определенные виды работ, имеют необходимое техническое и технологическое оснащение, контрагентов, квалифицированных и опытных сотрудников. Недостатки подрядного способа строительства связывают со сложной организационной структурой проекта, что влияет на получение желаемого результата. Особенно это сказывается в случае форс-мажорных обстоятельств, когда необходимо определять ответственности.

Стоит отметить, что заказчик может заключать договор подряда как на выполнение отдельных видов работ, так и целого проекта. Исполнение всего проекта подразумевает способ строительства «под ключ». В этом случае подрядчик выполняет весь комплекс работ от разработки проекта до его практической реализации. При этом заказчик может выполнять часть операций, однако, ответственность остается на подрядчике.

Существует так же многосторонний договор подряда, который заключается между всеми субъектами отношений при строительстве проекта. Ответственность за исполнение инвестиционного проекта участники несут в равных долях.

Источник

Строительство объектов основных средств.

Строительство объектов основных средств.

Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС может производится силами как сторонней организации-подрядчика (подрядный способ строительства) так и силами самой организации (хозяйственный способ).

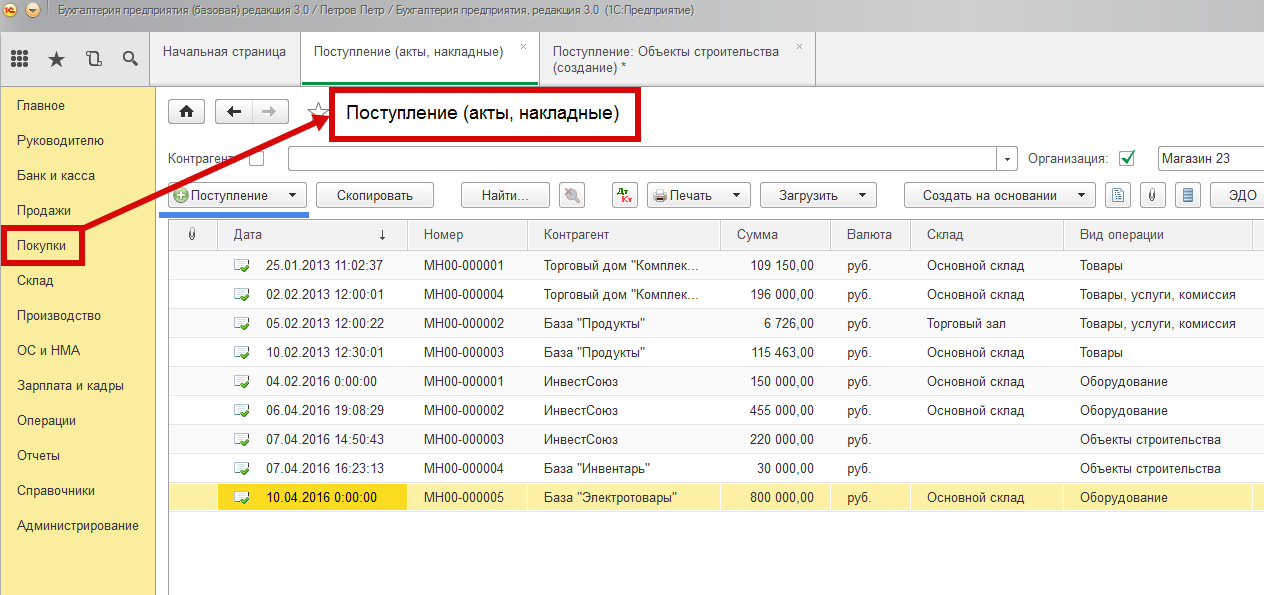

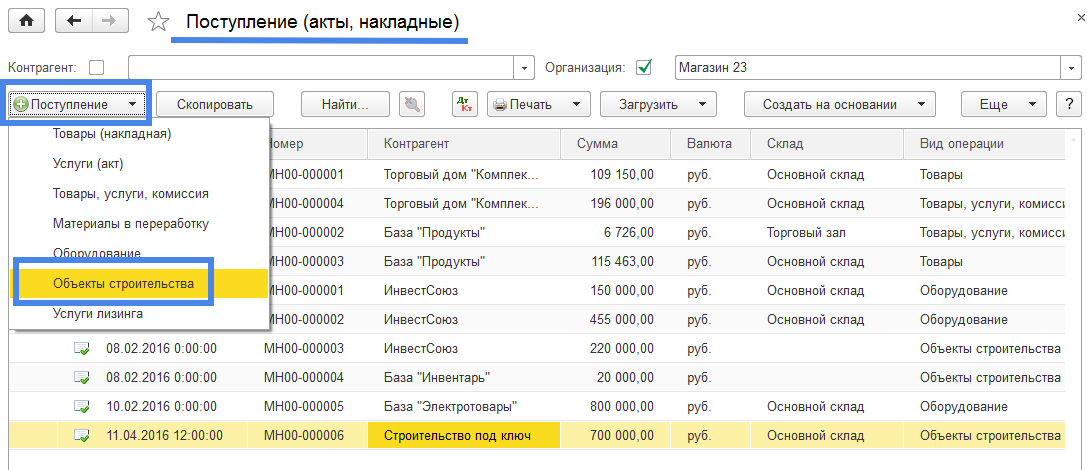

Учет затрат на новые объекты основных средств, получаемые путем строительства, ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1).

Рис. 1

Строительство объектов основных средств подрядным способом

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Пример №3

Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000. Стоимость дополнительных строительных материалов – 400 000. Затраты на получение разрешения в государственных органах – 200 000. Все цены указаны в рублях без НДС.

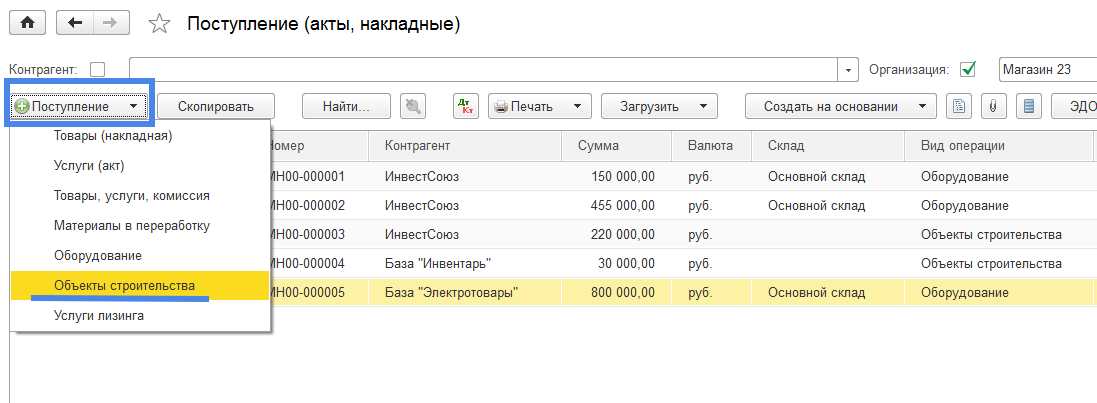

Создание нового документа учета затрат на строительство объекта ОС осуществляется выбором режима «Объекты строительства» при нажатии на кнопку «Поступление» (Рис. 2).

Рис. 2

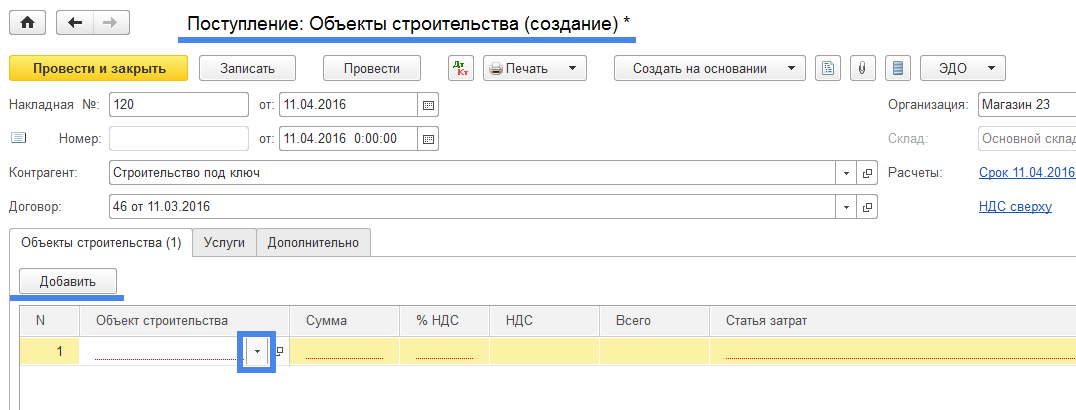

Открывается новый документ «Поступление: Объекты строительства (создание)» («звездочка» справа от названия документа указывает на то, что документ находится в стадии редактирования, у записанного документа «звездочки» нет) (Рис. 3).

Рис. 3

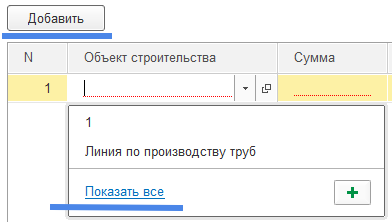

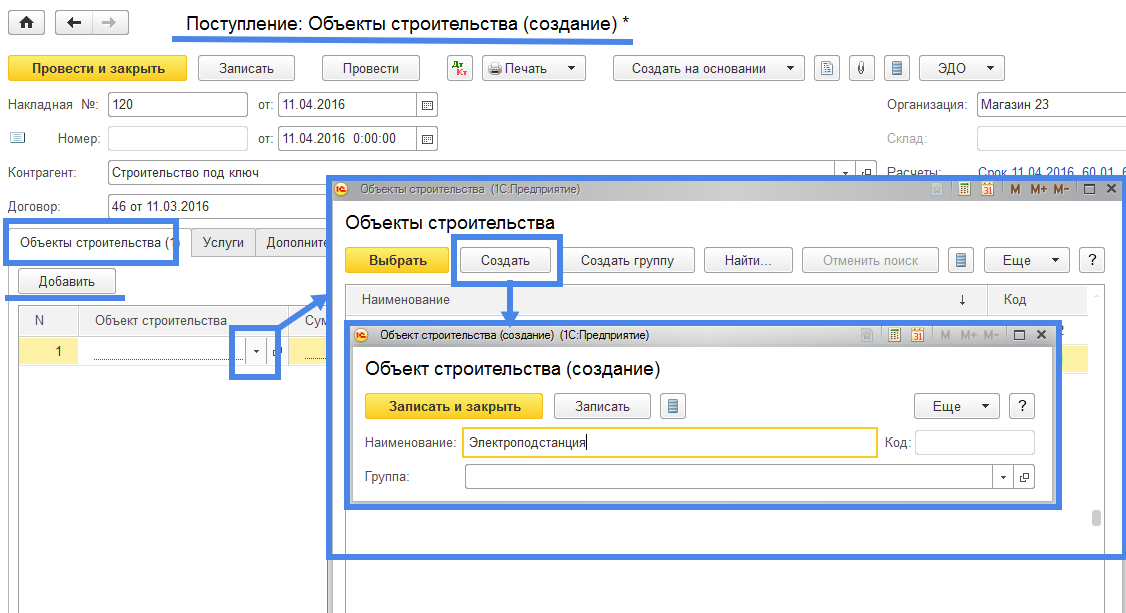

В создаваемом документе заполняем реквизиты «Накладная № __ от», «Контрагент», «Договор (контрагента)». В табличной части документа выбираем закладку «Объекты строительства», нажимаем кнопку «Добавить», далее нажимаем на знак и если открывается режим быстрого выбора (Рис.4) выбираем команду «Показать все».

Рис. 4

Открывается форма справочника «Объекты строительства». В этой форме с помощью команды «Создать» и открывающейся потом формы «Объекты строительства (создать)» создаем новый объект «Электроподстанция» (Рис. 5).

Рис. 5

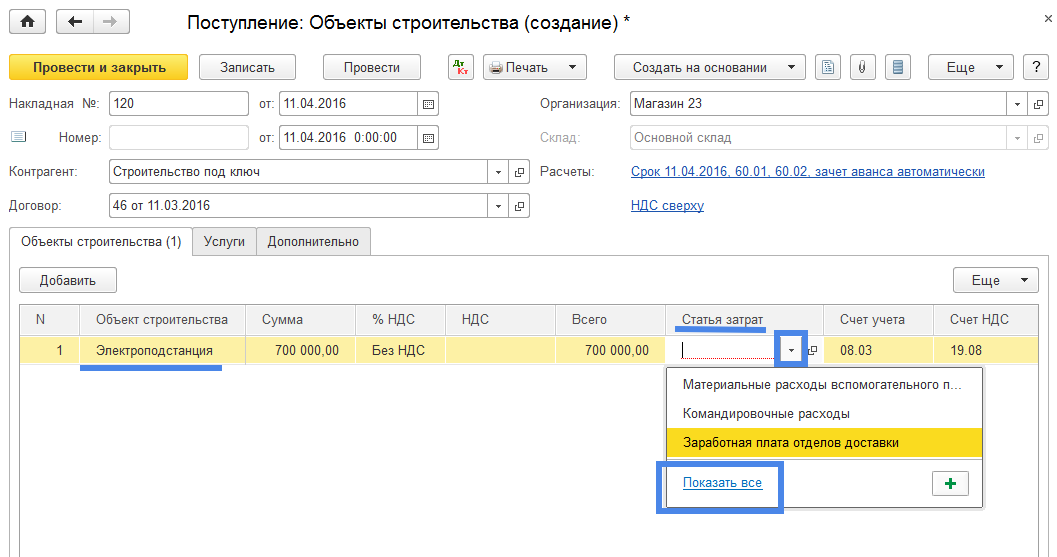

Последовательно нажимаем на кнопки «Записать и закрыть» в форме «Объект строительства (создание)» и «Выбрать» формы «Объекты строительства». Элемент «Электроподстанция» попадет в реквизит «Объект строительства». В строке с наименованием «Электроподстанция» указываем сумму, ставку НДС и переходим к заполнению реквизита «Статья затрат» (Рис. 6).

Рис. 6

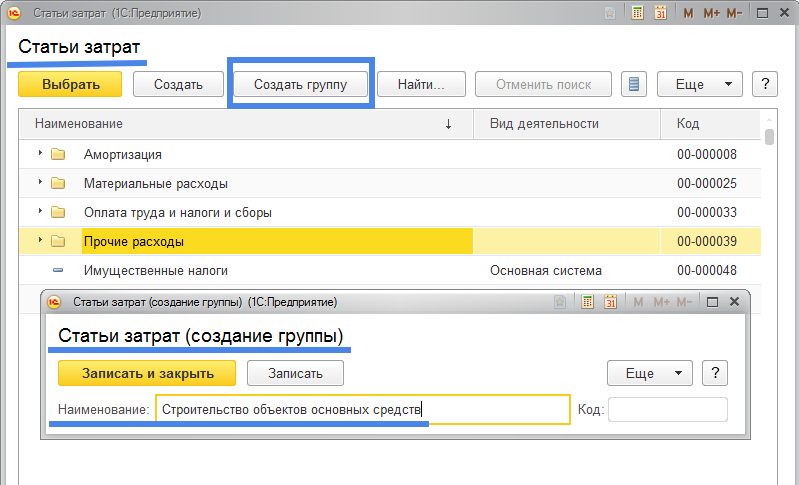

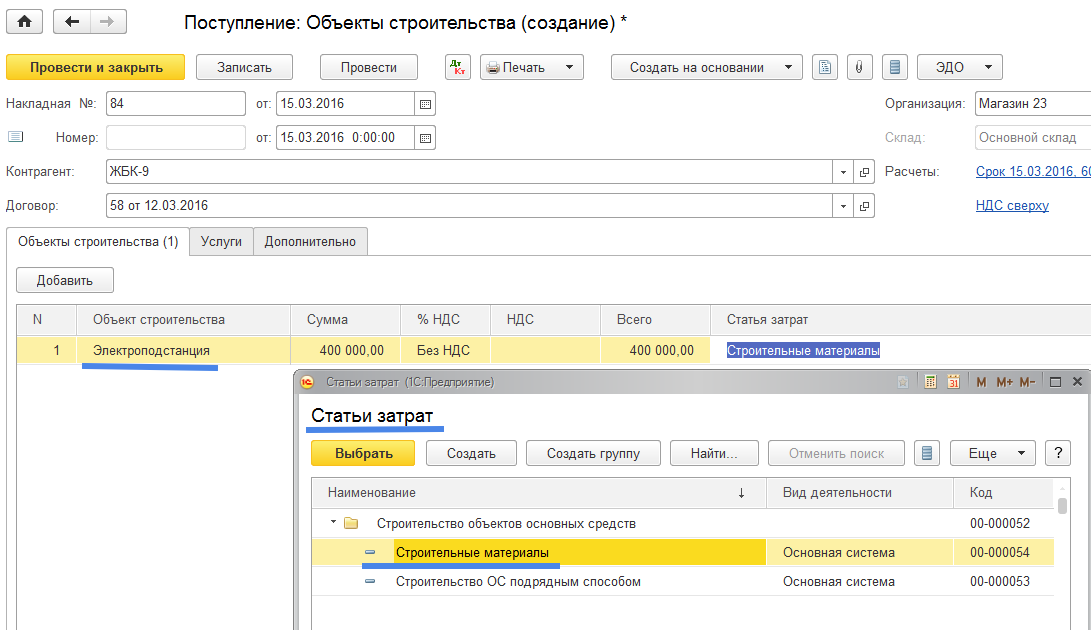

В реквизите «Статья затрат» нажимаем на знак и в открывшейся форме быстрого выбора выбираем команду «Показать все». Программа откроет форму «Статьи затрат». В этой форме нет соответствующей статьи затрат на строительство объектов основных средств. Для учета таких затрат сначала создадим соответствующую нашим целям группу статей затрат (Рис. 7).

Рис. 7

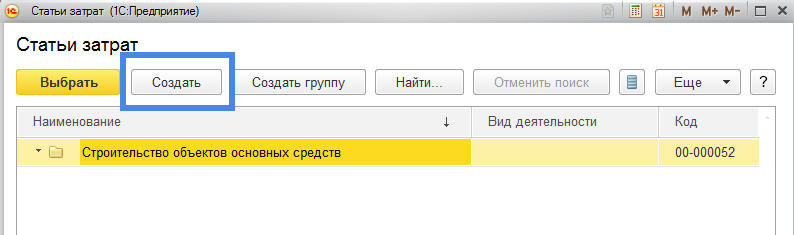

В открывшейся форме «Статьи затрат (создание группы)» создадим группу «Строительство объектов основных средств»: в реквизите «Наименование» указываем наименование группы статей затрат и нажимаем кнопку «Записать и закрыть». Затем в форме «Статьи затрат» поставив «курсор» на строке группы затрат «Строительство объектов основных средств» (значок характеризующий группу имеет вид желтого прямоугольника ) создадим элемент затрат (кнопка «Создать») (Рис. 8).

Рис. 8

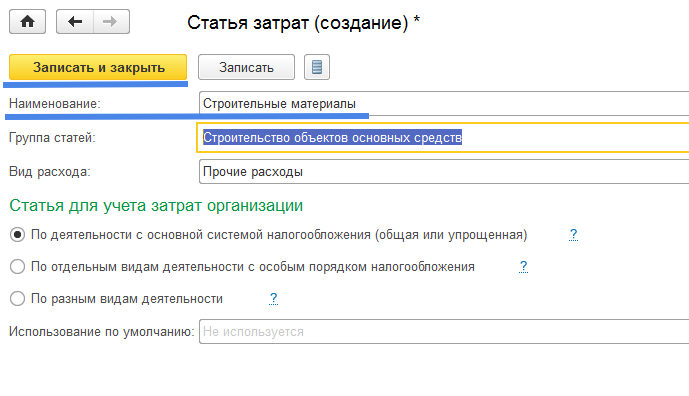

Откроется форма «Статья затрат (создание)» (Рис. 9).

Рис. 9

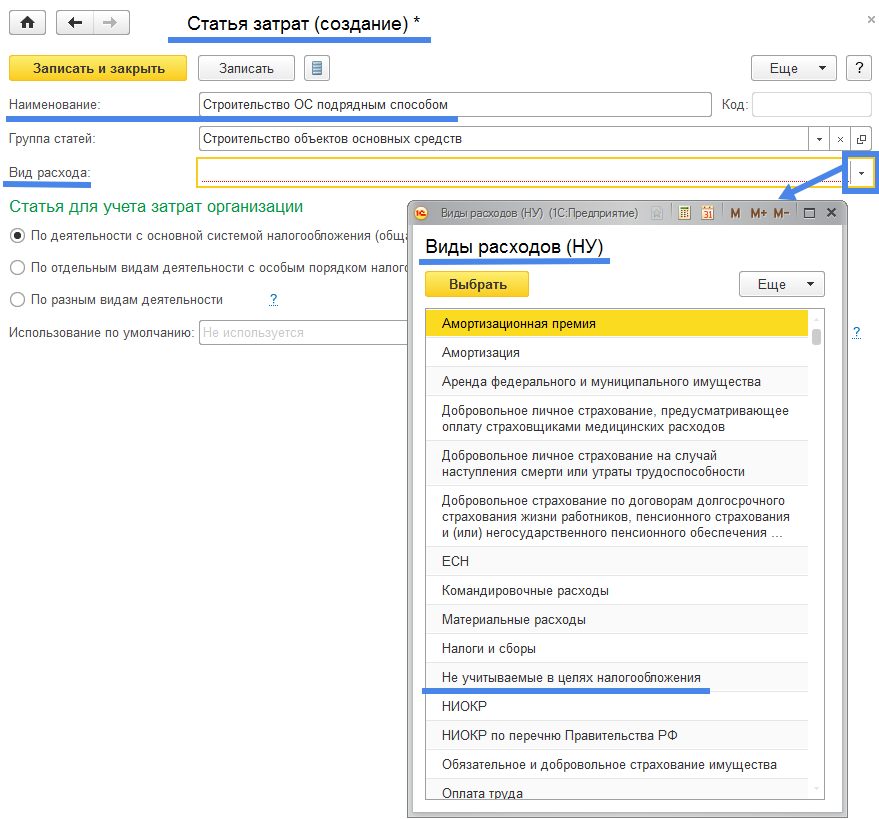

В реквизите «Наименование» укажем статью затрат «Строительство ОС подрядным способом», отметим «точкой» (при необходимости) «Статью для учета затрат организации» для разных видов систем налогообложения. Кроме того программа потребует от нас заполнить реквизит «Вид расхода» используемый для целей налогового учета: форма выбора «Виды расходов (НУ)» (НУ – налоговый учет). Какой вид расходов налогового учета нам нужно выбрать?

Затраты на строительство основных средств относятся к затратам предприятия на капитальные вложения, то есть относятся на такие затраты которые дадут экономический эффект от их использования только в будущем, после ввода объекта основного средства в эксплуатацию и то только в размере начисляемого износа. В настоящий момент времени затраты предприятия на строительство ОС не оказывают влияния на размер налогооблагаемой прибыли, поэтому налоговый учет такими затратами не интересуется. Следовательно можем выбрать любой «Вид расходов (НУ)» или выбрать такой, который наиболее соответствует экономической сути создаваемого объекта строительства — «Не учитываемые в целях налогообложения».

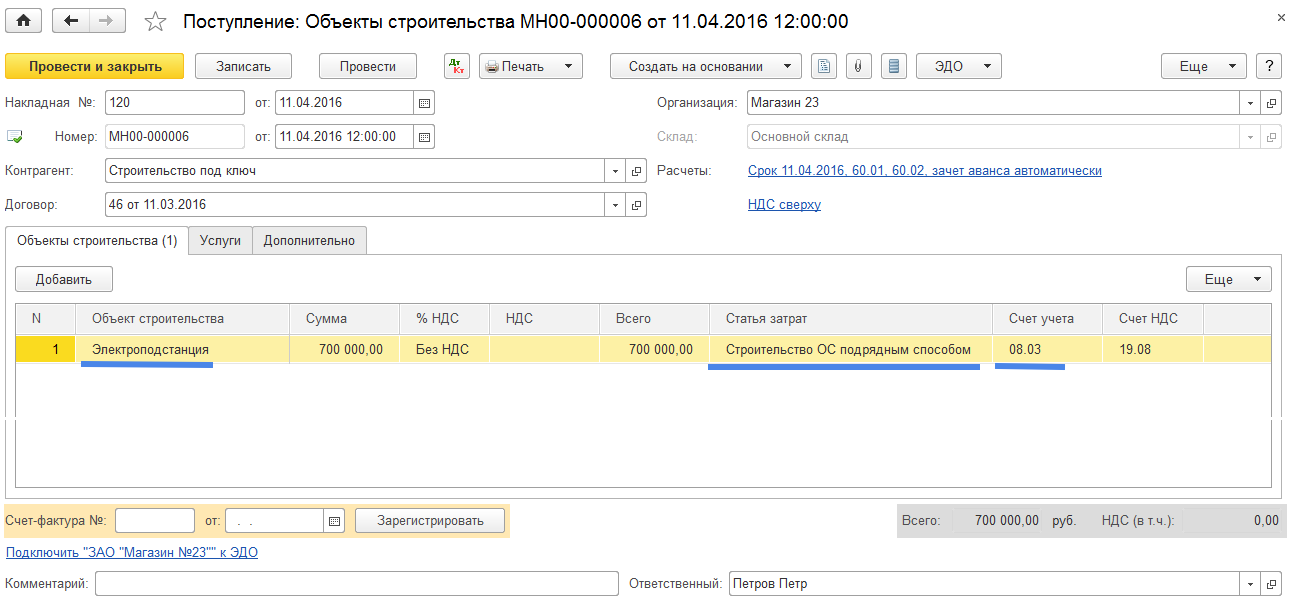

Окончательный вид документа отражающего затраты на создание объекта ОС полученного от подрядной строительной организации имеет следующий вид (Рис. 11).

Рис. 11

Вопросы, связанные с учетом налога на добавленную стоимость (НДС), мы рассмотрим позже поэтому реквизит «%НДС» указываем «Без НДС» и соответственно реквизит «Счет-фактура №», относящийся к учету входящего НДС не заполняем.

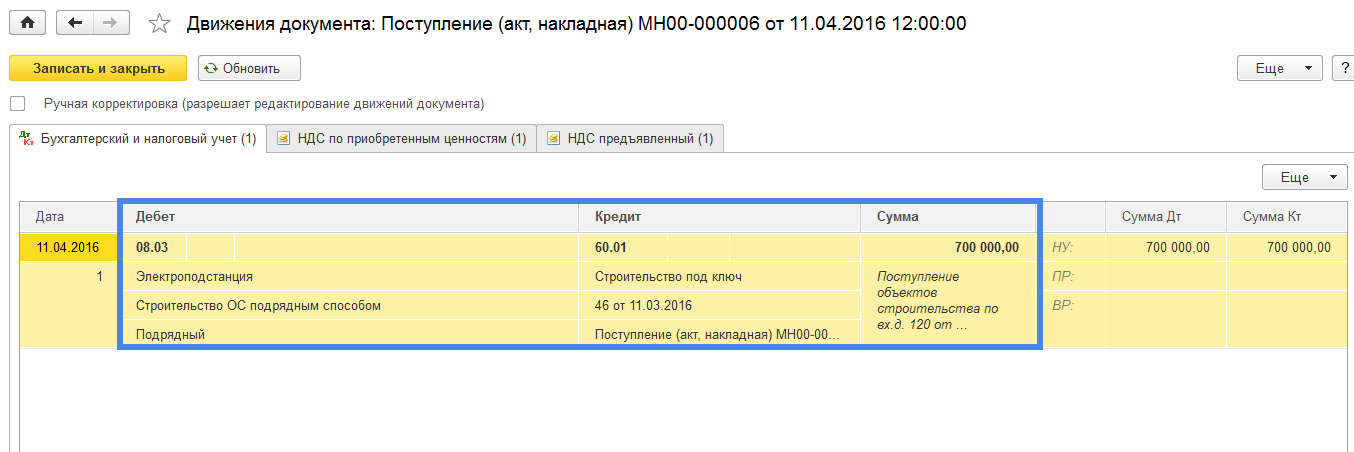

Проверим созданные документом бухгалтерские проводки: нажимаем на кнопку и получаем документ «Движения документа:Поступление (акт, накладная) …» (Рис. 12).

Рис. 12

Созданная документом бухгалтерская проводка: Дт08.03 (субконто1 -«Электроподстанция») – Кт60.01 – 700 000 – соответствует действительности.

Примечание. Рассматриваемые нами инструкции по работе с документами в программе 1С не предусматривают рассмотрение вопросов налогового учета. Причина заключается в том, что бухгалтерский учет является основой для налогового учета. Более того, практически все задачи стоящие перед налоговым учетом отражаются в хорошо поставленном бухгалтерском учете. Наши инструкции решают задачу правильной постановки бухгалтерского учета.

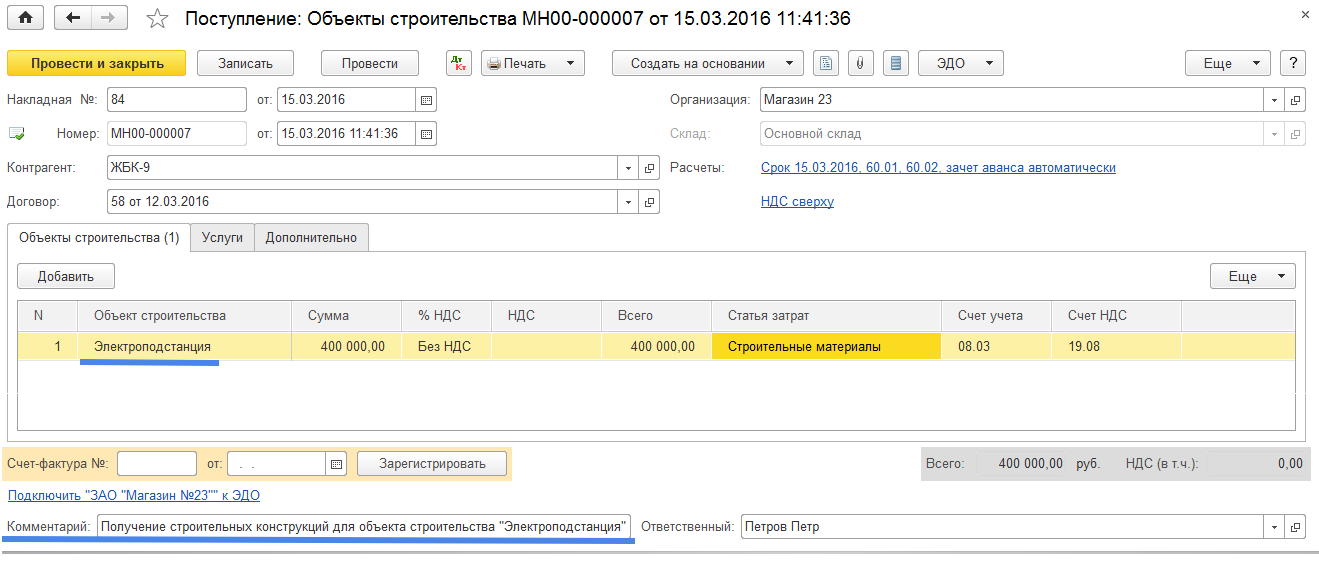

Продолжим решение примера №3. Отразим затраты на приобретение дополнительных строительных материалов и на получение разрешения в государственных органах. Эти затраты были осуществлены ранее факта окончания строительства объекта основных средств организацией подрядчиком (подрядчик предоставил документ подтверждающий завершение строительства). Мы также отразим вышеперечисленные затраты прошедшим периодом. Нередко предприятие несет затраты на капитальные инвестиции не представляя себе когда в будущем эти затраты воплотятся в реальные материальные ценности. Как поступить специалистам учета в этом случае? К примеру, в нашем случае бухгалтерия получив документ, подтверждающий приобретение строительных материалов для строительства некоторого объекта, приходует строительный материал как материал полученный для абстрактного объекта незавершенного строительства. Лишь в настоящее время имея подтверждение того факта, что ранее оприходованные строительные материалы (от поставщика «ЖБК-9») были потрачены на строительство объекта основных средств «Электроподстанция» бухгалтерия внесет уточнения в ранее полученный документ.

В журнале документов «Поступление (акты, накладные)» создадим документ «Поступление: Объекты строительства (создание)» путем нажатия кнопки «Поступление» и выбора режима «Объекты строительства» (дата документа 15.03) (Рис. 13).

Рис. 13

Заполним «шапку» открывшегося документа, в табличной части на закладке «Объекты строительства» укажем наименование строящегося объекта «Электроподстанция», укажем статью затрат «Строительные материалы» (которую мы предварительно создадим) (Рис. 14 и Рис. 15).

Рис. 14

Новую статью затрат «Строительные материалы» создадим из формы «Статьи затрат» используя команду «Создать» (Рис. 15).

Рис. 15

Окончательный вид документа отражающего затраты предприятия на строительные материалы используемые в строительстве объекта ОС «Электроподстанция» представлен на Рис. 16.

Рис. 16

Стройматериалы полученные от поставщика «ЖБК-9» учитываются по дебету счета 08.03 и используются для строительства объекта «Электроподстанция». Запишем данный факт в реквизит «Комментарий» как памятку: «Получение строительных конструкций для объекта строительства «Электроподстанция».

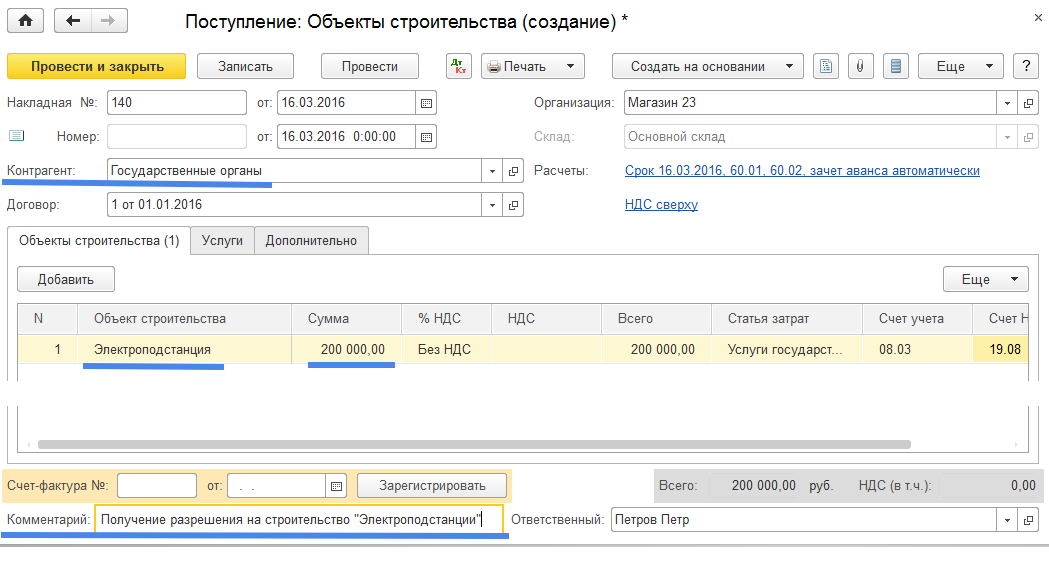

Аналогичным образом отразим затраты на получение разрешения на строительство. Для ускорения процесса ввода документов создадим новый документ, отражающий затраты на строительство, путем копирования документа с контрагентом «ЖБК-9» и замены некоторых реквизитов: «Дата», «Сумма», «Статья затрат», «Контрагент». Полный вид документа, отражающего затраты на получение разрешения от государственных органов, представлен на Рис.17.

Рис. 17

Бухгалтерская проводка созданная этим документом = Дт08.03 – Кт60.01 – 200 000.

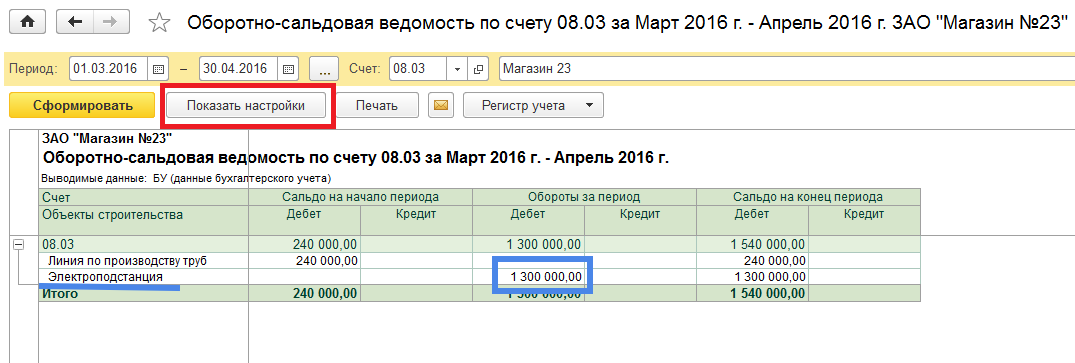

Проверим решение задачи отражения в бухгалтерском учете затрат на приобретение нового объекта основных средств полученного с помощью строительства подрядным способом. Для проверки используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.03 за март – апрель 2016 года (Рис. 18).

Рис. 18

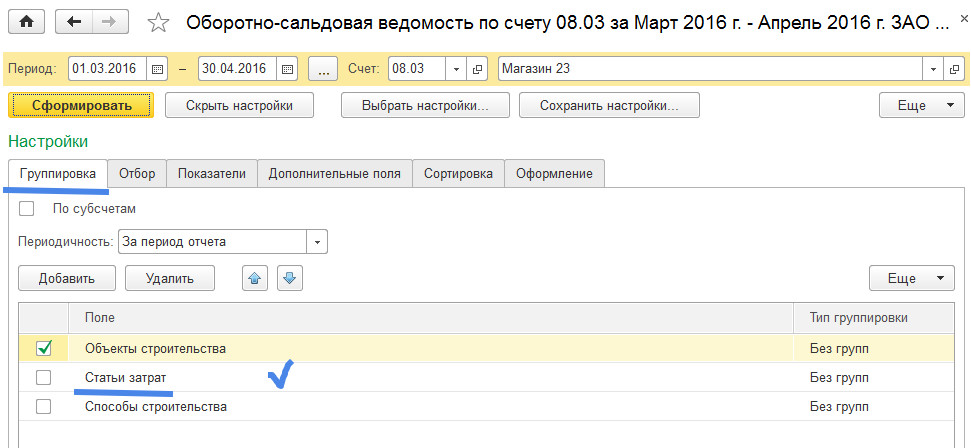

Взяв за основу полученный отчет «Оборотно-сальдовая ведомость по счету 08.03, мы хотим получить больше сведений об объекте строительства «Электроподстанция». Для этого используем режим «Показать настройки». Нажав на кнопку «Показать настройки» откроем форму настроек отчета (Рис. 19).

Рис. 19

В настойках отчета имеется несколько закладок с различными вариантами настроек. Так в закладке «Группировка» отмечено «птичкой» только поле «Объекты строительства». Добавим настройку по статьям затрат. Для этого отметим «птичкой» поле «Статьи затрат».

Рассмотрим еще некоторые другие варианты настроек отчета (Рис. 20).

Рис. 20

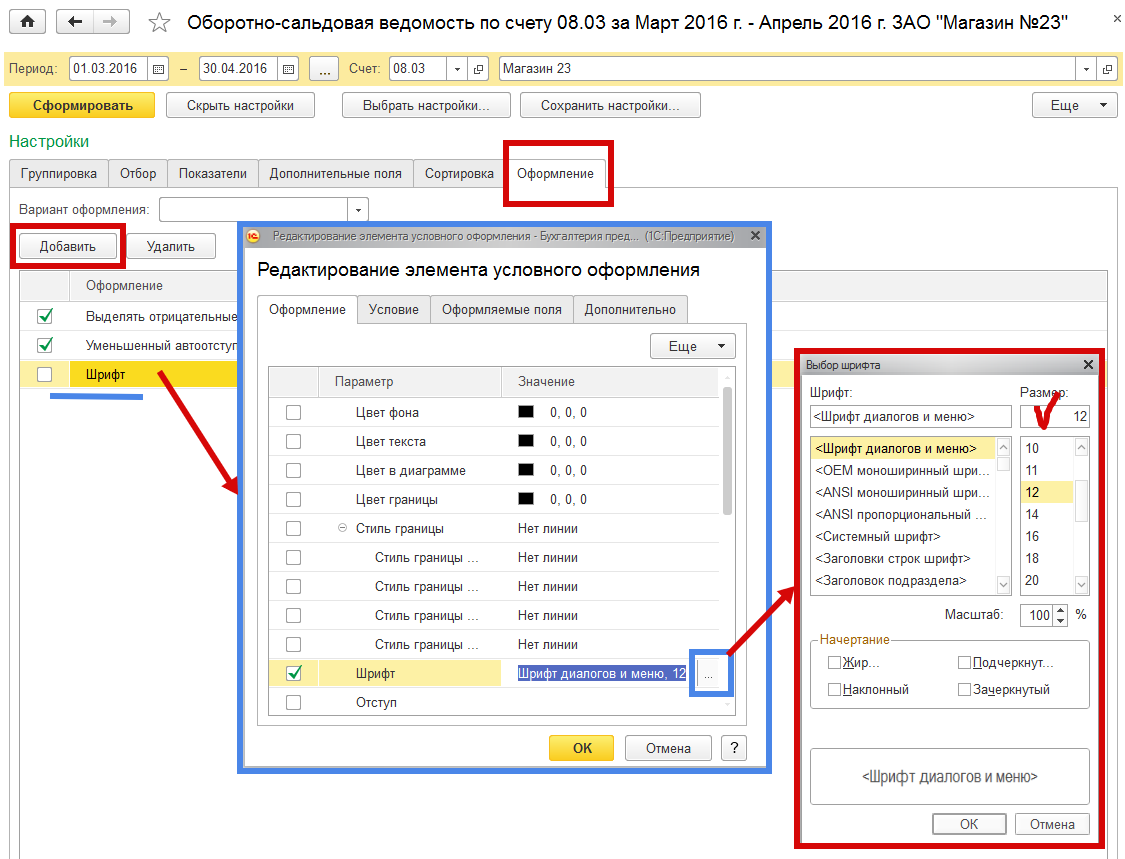

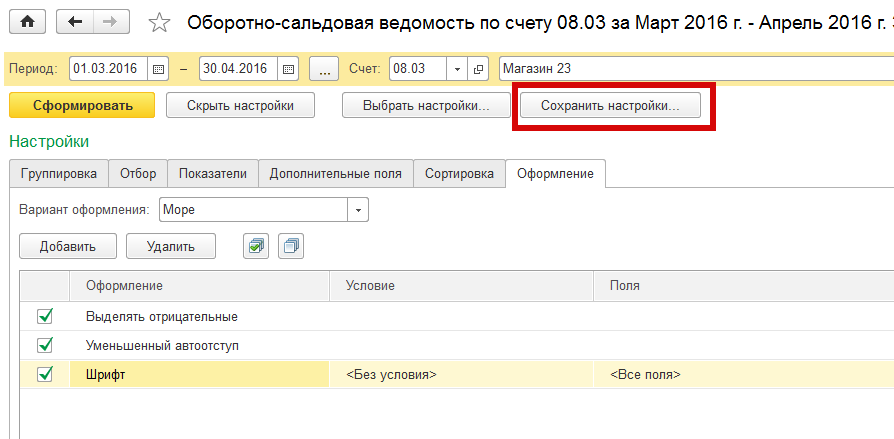

Используем закладку «Оформление». В этой закладке хотим изменить шрифт текста отчета. Нажимаем на кнопку «Добавить», открывается форма «Редактирование элемента условного оформления». В этой форме находим строку с параметром «Шрифт». Далее находясь на этой строке и нажав на кнопку «с тремя точками» , откроем форму «Выбор шрифта». В этой форме в поле «Размер» выберем размер шрифра текста «12» (ранее был размер шрифта текста «8»). После выбора варианта размера шрифта проверим, чтобы напротив строки с вариантом оформления «Шрифт» стояла «птичка».

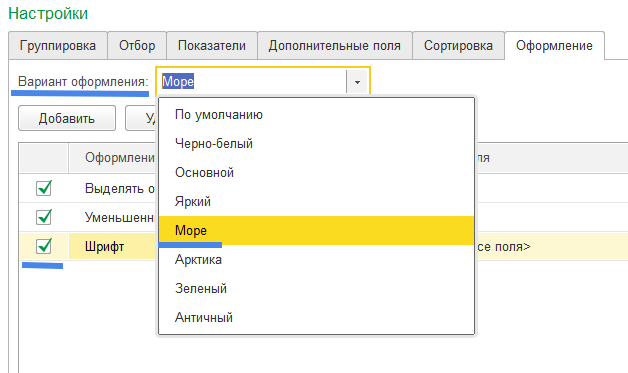

Кроме того в поле «Вариант оформления» из открывшейся формы с возможными вариантами оформления выберем вариант «Море» (Рис. 21).

Рис. 21

После изменения настроек нажмем на кнопку «Сформировать». Получим следующий отчет (Рис. 22).

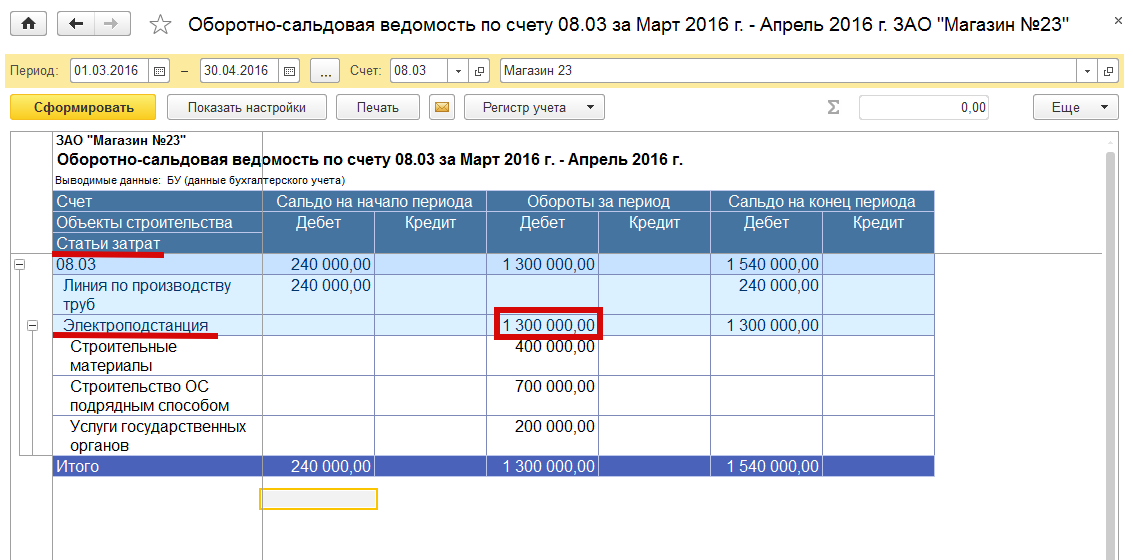

Рис. 22 Оборотно-сальдовая ведомость по счету 08.03 с вариантом оформления «Море» (бело-голубой цвет полей отчета), увеличенным шрифтом (по сравнению с отчетом представленным на рис. 18) и добавлением данных по статьям затрат объекта строительсва «Электроподстанция».

Нас интересует движение за указанный период (обороты за период) затрат на объект строительства «Электроподстанция» и остаток накопленных затрат по объекту (сальдо на конец периода). Видим, что все затраты на строительство объекта (затраты на строительные материалы, затраты на услуги государственных органов и затраты подрядной организации на строительство объекта ОС) учтены, следовательно первоначальная стоимость объекта строительства сформирована и составляет 1 300 000 рублей. Задача решена.

Скажем еще несколько слов об использовании различных вариантов настроек отчета «Оборотно-сальдовая ведомость по счету» (Рис. 23).

Рис. 23

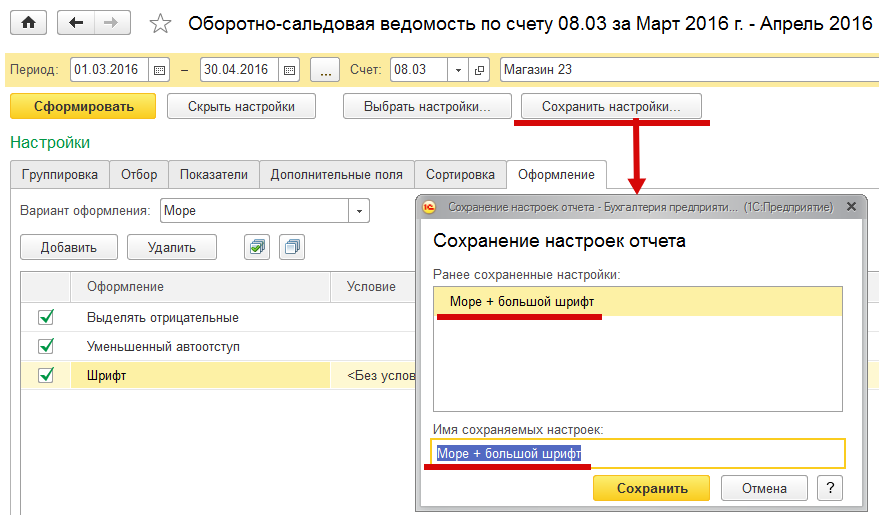

Если созданный вариант отчета пользователя устроил, то он может настройки этого отчета сохранить: при нажатии на кнопку «Сохранить настройки» открывается форма «Сохранение настроек отчета» (Рис. 24)

Рис. 24

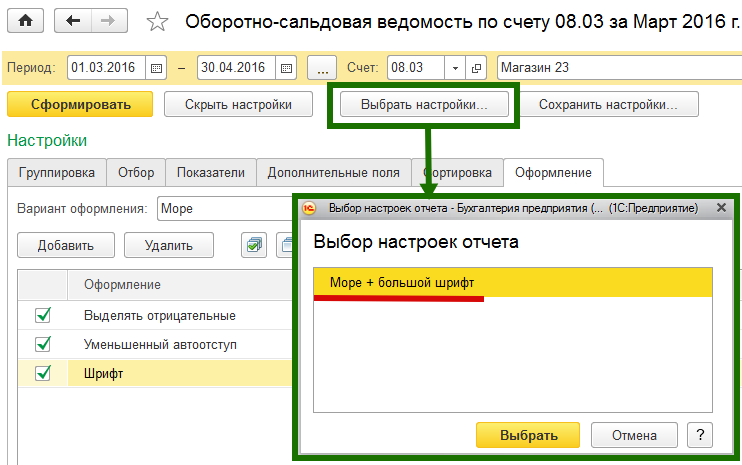

Указываем имя сохраняемых настроек варианта отчета (к примеру: «Море + большой шрифт») и нажимаем на кнопку «Сохранить». В том случае если мы захотим вернуться к данной настройке варианта отчета, то нажав на кнопку «Выбрать настройки» попадем в форму «Выбор настоек отчета», где сможем выбрать интересующую нас форму настроек отчета (Рис. 25).

Рис. 25

Полезные варианты настройки отчетов нам предоставляются в закладках «Отбор», «Показатели», «Сортировка», «Дополнительные поля». Кроме того в закладках «Группировка» и «Оформление» мы ознакомились не со всеми вариантами настроек. В части настройки отчетов возможности предоставляемые пользователю программами компании «1С» велики и мы считаем, что читатели смогут самостоятельно разобраться в вариантах настроек отчетных форм.

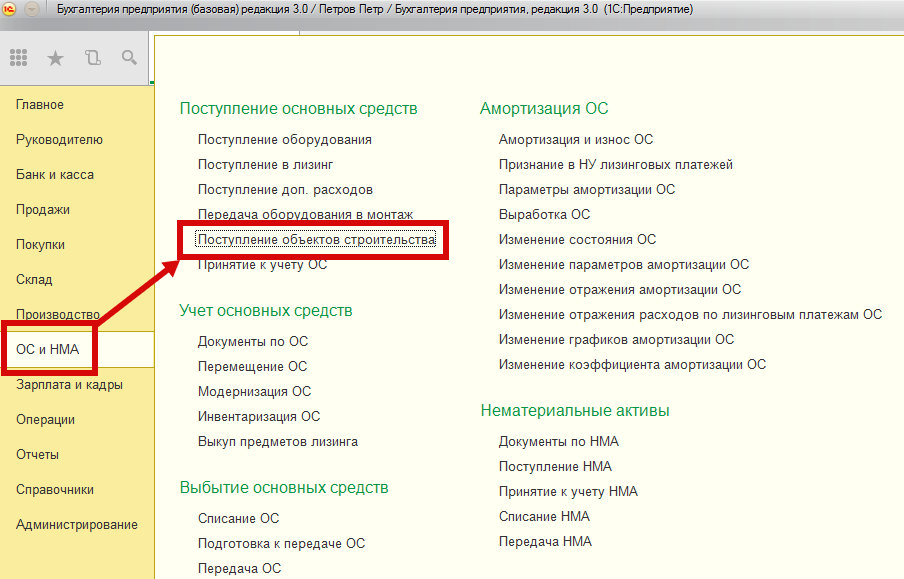

Отметим, что программа 1С:Бухгалтерия 8, редакция 3.0 предоставляет пользователю не один способ учета затрат на создания объектов строительства. Другой вариант учета данных затрат – это использование журнала документов «Поступление объектов строительства» из панели разделов «ОС и НМА» (Рис.26).

Рис. 26

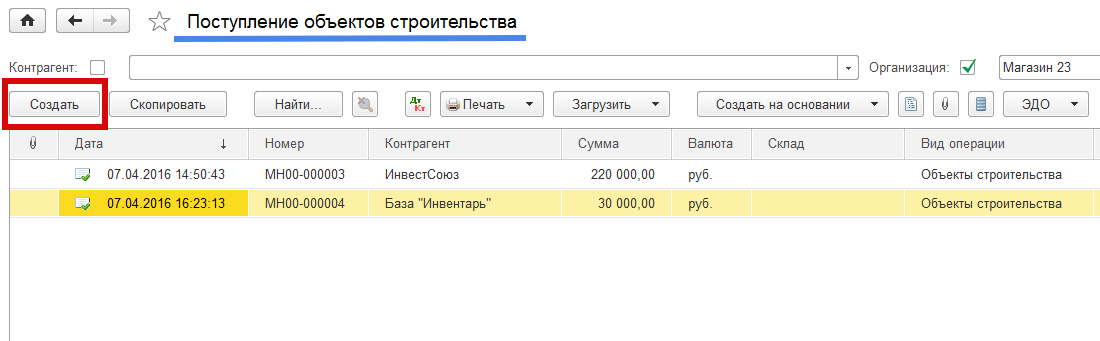

Для создания нового документа учета затрат на создание объектов строительства в журнале документов «Поступление объектов строительства» нажимаем на кнопку «Создать». (Рис.27).

Рис. 27

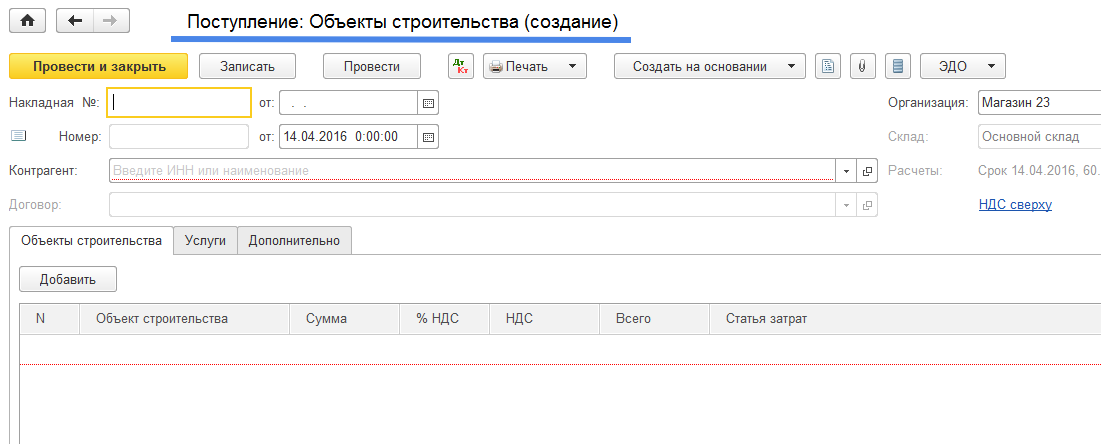

Открывается документ «Поступление: Объекты строительства (создание)» (Рис. 28).

Рис. 28

Заметим, что это тот же самый документ с помощью которого мы создавали новый объект строительства, показанный на рис. 3, только учитываемый в другом журнале документов. Оба варианта учета объектов строительства равнозначны.

Источник