Способы повышения эффективности бюджетных расходов – совершенствование управления, приоритезация и формирование обзоров

.jpg) |

| freedomtumz / Depositphotos.com |

Доходы федерального бюджета за текущий год, по словам Секретаря ОП РФ Валерия Фадеева, увеличились на 10-11%. При этом, как он отметил на общественных слушаниях, посвященных вопросам эффективного расходования бюджетных средств, доходы граждан снижаются. Об этом свидетельствует, например, рост уровня закредитованности физлиц. Согласно данным ОНФ, по итогам второго квартала 2019 года совокупная задолженность физлиц по банковским кредитам составила 16,19 трлн руб. С начала года уровень закредитованности вырос на 4,8%, а по сравнению с июлем 2018 года – на 22%. Население не ощущает эффекта от повышения доходности бюджета. Председатель комиссии ОП РФ по развитию экономики, предпринимательства, сферы услуг и потребительского рынка Борис Алёшин обратил внимание на важность грамотной организации бюджетного процесса. Эффективность расходования бюджетных средств, по его мнению, напрямую зависит от качества управления, администрирования в этой сфере.

Cущественной проблемой в области реализации бюджетных средств, как считает Борис Алёшин, является, например, длительность закупочного процесса по Федеральному закону от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Сейчас, как правило, расчеты по контрактам осуществляются в пределах одного года, а учитывая длительный процесс заключения контрактов у подрядчиков или иных исполнителей остается в итоге лишь около полугода для выполнения работ (оказания услуг и т. д.). Эксперт считает, что необходимо выстроить закупочный процесс таким образом, чтобы у исполнителей госконтрактов было достаточно времени для исполнения обязательств – следует «сдвинуть» сроки проведения конкурсов и аукционов.

Правомерно ли отклонение заявки при внесении обеспечения исполнения контракта не участником, а иным лицом в его пользу? Узнайте ответ в «Энциклопедии судебной практики. Закон о контрактной системе в сфере закупок» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

«Проблема заключается в том, что отсутствуют сформулированные в явном виде приоритеты госбюджета и конкретные задачи, которые он призван решать», – считает член комиссии ОП РФ по развитию экономики, предпринимательства, сферы услуг и потребительского рынка с правом совещательного голоса, председатель комиссии ОП РФ по гармонизации межнациональных и межрелигиозных отношений Иосиф Дискин. В бюджетном процессе необходимо, по мнению эксперта, использовать методы программно-целевого управления. При этом эффективность расходования бюджетных средств должна быть измеримой, и должно учитываться соотношение затрат и результатов. Начальник инспекции сводного последующего контроля федерального бюджета Счетной палаты РФ Инна Колчина указала, что результаты проверок исполнения бюджета свидетельствуют иногда о распределении средств без учета реальных потребностей экономики. Она также отметила необходимость ужесточения финансовой дисциплины. Такая необходимость вызвана среди прочего несвоевременностью в некоторых случаях принятия требуемых для исполнения бюджета НПА, а также предоставления субсидий. Кроме того, эксперт обратила внимание на потребность повышения квалификации сотрудников, занимающихся подготовкой финансовой отчетности.

Директор Департамента программно-целевого планирования и эффективности бюджетных расходов Минфина России Николай Бегчин подчеркнул, что развитие так называемого программного (ориентированного на результат) бюджетирования является общемировым трендом. К таким трендам относятся также практика формирования обзоров бюджетных расходов (эту работу координирует Минфин России), развитие системы долгосрочного планирования бюджетных инвестиций, совершенствование прокьюремента (системы госзакупок), повышение полноты и качества финансовой отчетности госсектора, обеспечение открытости бюджетного процесса и вовлечения в него граждан, цифровизация системы госуправления и бюджетного процесса.

Одной из проблем управления госфинансами является с точки зрения Николая Бегчина то, что если те или иные расходы заложены в бюджет, то потом их очень сложно из него исключить. В итоге такие расходы «тянутся из года в год». Между тем следует, как отметил представитель Минфина России, проверять актуальность расходов, иногда – менять подходы к их расчетам.

31 января текущего года Правительство РФ утвердило Концепцию повышения эффективности бюджетных расходов в 2019-2024 годах (далее – Концепция). Одним из инструментов повышения эффективности бюджетных расходов, обеспечивающих их приоритизацию в соответствии с целями социально-экономической политики, являются согласно Концепции уже упомянутые обзоры бюджетных расходов. Под ними понимается систематический анализ базовых (постоянных) расходов бюджета, направленный на определение и сравнение различных вариантов экономии бюджетных средств, выбор и практическую реализацию наиболее приемлемого из них (раздел III Концепции). В прошлом году Минфин России, по словам Николая Бегчина, провел два пилотных обзора бюджетных расходов – по использованию бюджетных средств в рамках обеспечения связью госорганов и международного сотрудничества. Первый из названных обзоров относится к категории операционных, то есть направленных на оценку стоимости оказанных услуг (выполненных работ и т. д.), а второй – к категории стратегических, предполагающих оценку целесообразности расходов в целом, например, на участие в той или иной международной организации. Смысл формирования обзоров, как пояснил представитель Минфина России, заключается не в том, чтоб сократить расходы, а в том, чтобы найти внутренние резервы повышения эффективности расходования, например, определить потребности перераспределения средств.

Помимо формирования обзоров бюджетных расходов в Концепции определены такие направления развития управления общественными финансами как:

- обеспечение долгосрочной сбалансированности и устойчивости бюджетов бюджетной системы России;

- совершенствование системы госпрограмм и внедрение принципов проектного управления;

- формирование системы управления налоговыми расходами;

- совершенствование правил планирования бюджетных ассигнований и технологий исполнения бюджета;

- совершенствование системы закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд;

- повышение эффективности и качества оказания госуслуг в социальной сфере (в первую очередь за счет привлечения в этот сектор негосударственных организаций);

- обеспечение подотчетности (подконтрольности) бюджетных расходов;

- развитие межбюджетных отношений;

- совершенствование форм и методов государственного управления, а также механизмов управления федеральным имуществом.

Николай Бегчин обратил внимание на то, что идет работа по увязке бюджетных ассигнований с целевыми показателями, прежде всего нацпроектов. Он при этом подчеркнул, что необходимо разграничивать понятия результатов в узком смысле слова (количество построенных больниц, обученных специалистов и т. д.) и в широком – как достижения цели, эффекта от выполнения программных количественных задач. Соотнесение бюджетных расходов именно с конечными результатами, целями – пока остается методологической проблемой. Эксперт отметил, что на сегодняшний день расходы по нацпроектам – это только 10% бюджетных затрат, поэтому актуальна задача по перестройке госпрограмм с тем, чтобы обеспечить их скоординированность с национальными стратегическими целями и соответствующими расходами. Начальник инспекции по комплексному анализу социально-экономического развития Счетной палаты РФ Татьяна Божьева указала в свою очередь на недостаточный уровень освоения бюджетных средств в рамках реализации нацпроектов. Так, по состоянию на 1 сентября текущего года уровень исполнения расходов по нацпроектам составляет 46%, что ниже среднего уровня исполнения федерального бюджета равного 55%.

«На низком уровне освоения расходы по проектам «Цифровая экономика» – всего лишь 13%, «Экология» – 17%. Расходы по нацпроекту «Производительность труда и поддержка занятости» начали исполняться только в мае этого года. Уровень их освоения – 29%», – сообщила представитель Счетной палаты РФ. Низкий уровень исполнения связан, по ее словам, в основном со сложностями закупочного процесса по госконтрактам, проведения межбюджетных трансфертов, включая позднее заключение соответствующих соглашений, утверждение проектно-сметной документации и т. д.

Повышению эффективности расходования бюджетных средств, по мнению директора «Центра развития» НИУ ВШЭ Натальи Акиндиновой может поспособствовать изменение механизма ответственности за достижение целевых показателей, в том числе по нацпроектам. Она считает, что на первый план сейчас для должностных лиц выступает необходимость отчитаться за целевое использование средств, хотя в приоритете должно быть достижение конечной цели. Для эффективной работы по освоению бюджетных средств, по словам эксперта, следует предоставить ответственным лицам больше свободы в действиях. У них должны быть полномочия по перераспределению средств с учетом актуальных задач и потребностей. Иными словами, освоение ассигнований не должно происходить ради освоения. Ключевым, по мнению Натальи Акиндиновой, должен становиться вопрос кадрового выбора, ведь эффективность расходования упирается в конечном итоге в грамотные действия администраторов.

Источник

Бюджетная система РФ. Ответы на экзаменационные билеты

В настоящем издании широко освещены базовые принципы построения бюджетной системы, дается характеристика отдельных видов бюджетов, раскрываются основные источники формирования доходов бюджетов и направления бюджетных расходов, описываются принципы исполнения бюджета и бюджетного контроля. Вопросы составлены в соответствии с общеобразовательным стандартом. Книга предназначена для студентов высших и средних специальных учебных заведений.

Оглавление

Приведённый ознакомительный фрагмент книги Бюджетная система РФ. Ответы на экзаменационные билеты предоставлен нашим книжным партнёром — компанией ЛитРес.

6. Бюджетный механизм

Бюджетный механизм — составная часть финансового механизма, представленная совокупностью видов и форм организации бюджетных отношений, специфических методов мобилизации и использования бюджетных средств, принципов планирования и финансирования, условий и методов осуществления финансового контроля.

Бюджетный механизм используется для целенаправленного воздействия на экономику через формы организации бюджетных отношений, методы мобилизации бюджетных средств, условия и принципы их расходования и через величину бюджетных средств, мобилизуемых и используемых государством, его региональными структурами, органами местного самоуправления.

В зависимости от экономического содержания разных групп бюджетных отношений в структуре бюджетного механизма выделяют три звена:

1) механизм мобилизации денежных средств в федеральный, региональные и местные бюджеты;

2) механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам;

3) механизм межбюджетного распределения и перераспределения финансовых ресурсов.

В каждом звене есть такие элементы, как конкретные виды бюджетных расходов, доходов и поступлений.

Функционируют звенья бюджетного механизма с помощью методов, способов, условий, определяющих объем и движение бюджетных ресурсов. Способы исчисления бюджетных доходов, порядок внесения платежей, принципы и условия бюджетного финансирования, различного рода санкции и т. п. — это части бюджетного механизма, предопределяющие возможности количественного и качественного воздействия бюджета на экономику.

В структуре бюджетного механизма выделяются отдельные блоки. При функционально-управленческом подходе к бюджетному механизму в его составе выделяют блоки:

1) бюджетного планирования и бюджетного прогнозирования;

2) исполнения бюджета;

3) бюджетного контроля.

Каждому из блоков свойственны специфические методы, с помощью которых решаются задачи, возникающие на каждой стадии бюджетного процесса. С помощью особых приемов, используемых в блоке бюджетного планирования, составляются финансовые планы, отражающие мобилизацию и расходование бюджетных средств на уровне Федерации, регионов, муниципальных образований. Составляемые в форме балансов доходов и расходов федеральный, региональные и местные бюджеты используются для оперативного управления бюджетными отношениями и как инструменты бюджетного контроля за общим состоянием экономики и финансов в стране, регионах, муниципальных образованиях. Через бюджетные показатели можно следить за экономическими и социальными процессами, расценивая отклонения фактических данных от ранее запланированных как сигналы для принятия оперативных правительственных решений.

На построение бюджетного механизма существенное влияние оказывает бюджетное устройство страны. Так, в федеральных государствах в зависимости от уровня управления бюджетными процессами в бюджетном механизме выделяют три звена функционирования:

1) федеральный бюджет;

2) региональные бюджеты;

3) местные бюджеты.

Содержание звеньев, частей и блоков бюджетного механизма на каждом из уровней управления характеризуется спецификой, обусловленной совокупностью бюджетных прав, закрепленных за федеральными, региональными и муниципальными органами и отражающихся в бюджетном законодательстве.

Бюджетный механизм является инструментом осуществления бюджетной политики и в целом финансовой политики государства, регионов, муниципальных образований. С его помощью государственные и муниципальные органы стремятся обеспечить решение задач, сформулированных в основных направлениях финансовой и бюджетной политики на соответствующий период времени, исходя из целей, поставленных ходом экономического и социального развития страны.

Источник

Бюджетирование и бюджетное планирование. Теория

Статья будет полезна тем, кто планирует начать работать с бюджетированием, так как в ней рассмотрены основные понятия: бюджет, бюджетирование, бюджетное планирование, ЦФО и прочие.

При написании статьи использовался теоретический материал из следующих источников:

- Клепцова О.Ю. «Бюджетирование в «1С: Предприятие 8». Информационные технологии бюджетного управления»;

- Шевченко Ю.А. «Бюджетирование и управленческая отчетность в 1С:Предприятии 8»

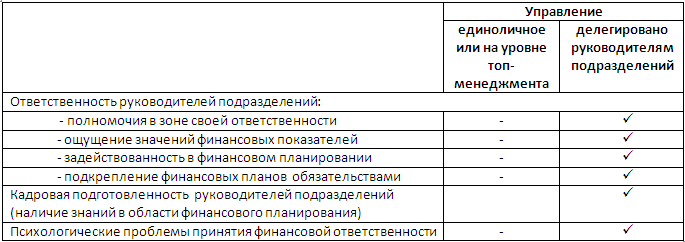

Прежде чем приступить к рассмотрению основных понятий бюджетирования, остановимся на отличиях единоличного стиля управления и делегирования финансовой ответственности руководителям подразделений. Это необходимо сделать потому, что именно делегирование финансовой ответственности важнейшая составляющая бюджетирования, без которой оно невозможно.

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это — основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление — один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

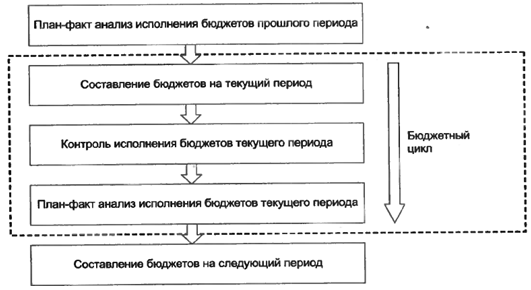

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии — сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

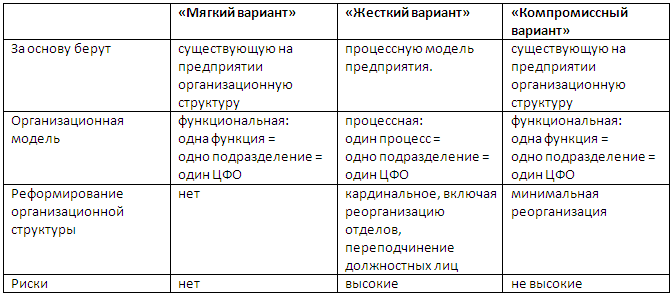

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

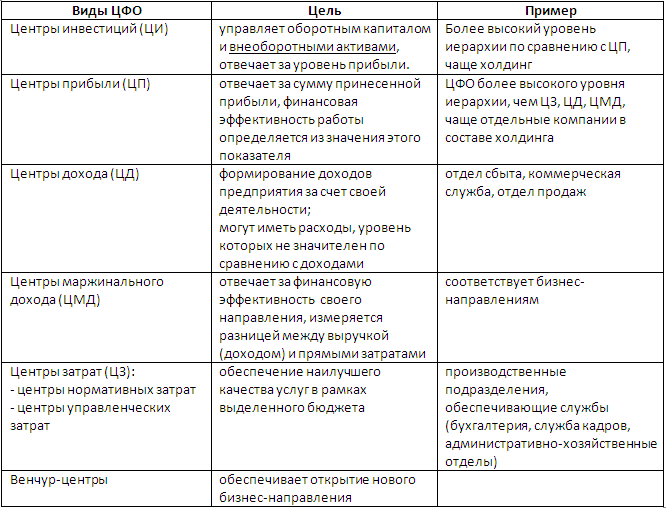

Существует деление центров финансовой ответственности по видам:

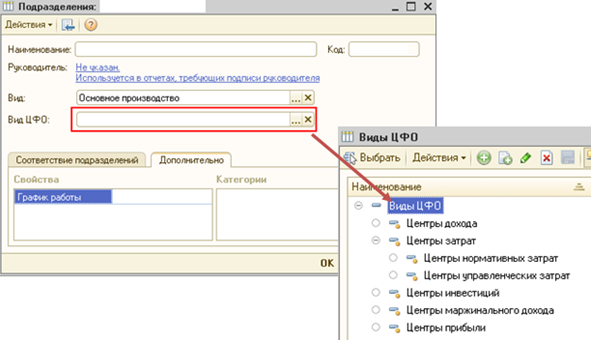

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Подходы к построению системы бюджетов:

- «Частичная система бюджетов». Подход заключается в том, что бюджетная модель покрывает не все области деятельности. О полноценном бюджетном планировании тут говорить сложно, цель — решение локальных задач;

- Полная (комплексная) система бюджетов.

Полная система бюджетов:

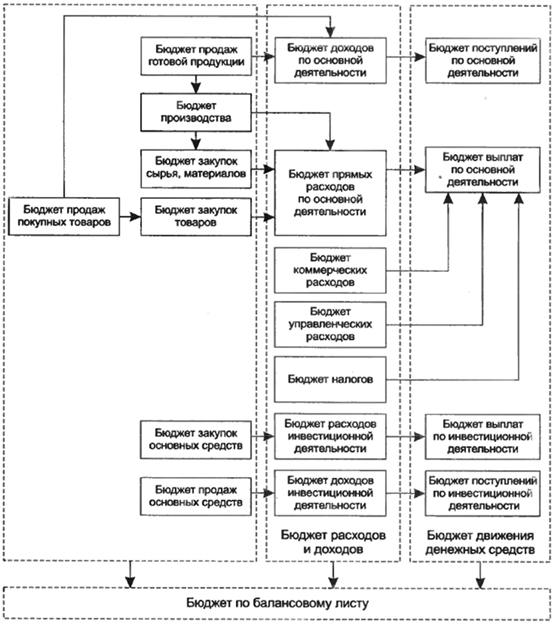

- Мастер-бюджет предприятия (встречаются названия «основной бюджет», «генеральный бюджет», «сводный бюджет»):

- Финансовые бюджеты:

- Бюджет движения денежных средств (БДДС);

- Бюджет доходов и расходов (БДР);

- Бюджет по балансовому листу (ББЛ);

- Инвестиционный бюджет (бюджет капитала).

- Функциональные бюджеты:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых материальных затрат;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов;

- Бюджет управленческих расходов и т.д.

- Бюджеты операционной деятельности подразделений:

- Бюджет отдела сбыта;

- Бюджет производственного отдела;

- Бюджет транспортного цеха;

- Бюджет службы персонала;

- Бюджет отдела снабжения и т.д.

- Бюджеты проектов

В большинстве случаев формирование бюджетов начинается с составления бюджета продаж, а далее на его основании составляются другие бюджеты.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Источник