- Использование банковского «пластика» при покупке — как в магазине расплачиваться картой?

- Расплачиваемся картой — возможные способы

- Какие карты принимают к оплате?

- С магнитной полосой

- Оснащённая чипом

- С ПИН-кодом

- Без ПИН-кода

- Как оплатить с помощью телефона?

- Преимущества и недостатки карт оплаты

- Безопасность

- Вопрос — ответ

- Как вернуть сумму после возврата вещи?

- Оплата списана повторно

- Списалась другая сумма

- Заключение

- 9 секретов онлайн-платежей. Часть 3: страница выбора способа оплаты

- Размер среднего чека

- География бизнеса

- Товары или услуги

- Привычки клиентов

- Что важнее

- Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

- Совет второй. Структурируйте методы оплаты

- Совет третий. Не пугайте клиента терминологией

- Совет четвертый. Не перекладывайте на клиента свою работу

- Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

Использование банковского «пластика» при покупке — как в магазине расплачиваться картой?

Технический прогресс коснулся всех сфер жизни человека, в том числе, и финансов. Пластиковая карта или «кредитка» — обязательный повседневный атрибут в жизни практически каждого человека. При помощи этого незатейливого изобретения можно оплачивать покупки, налоги и сборы, приобретать билеты и так далее. Поставщики товаров и услуг всё чаще предлагают своим клиентам безналичный расчёт. Но далеко не все обладатели карт знают о многообразии способов оплаты и правилах безопасности. Узнаем, как в магазине расплачиваться картой за товар, чтобы приобрести желаемое и не столкнуться с какими бы то ни было проблемами.

Расплачиваемся картой — возможные способы

Осуществить приобретение товара или услуги можно только в том случае, если продавец позаботился о наличии POS-терминала в своём магазине. Устройство работает таким образом, что моментально считывает информацию с предложенного пластика и списывает со счёта установленную сумму денежных средств. POS-терминал – дорогостоящее оборудование, поэтому иногда придётся сталкиваться с устаревшими терминалами. Их выдает не только потрёпанный вид, но и возможность работы только с картами, оснащёнными магнитной дорожкой.

Сетевые магазины имеют оборудование для работы с картами. Отдельные точки обычно извещают о возможности оплаты при помощи кредитки прямо на дверях.

Какими же банковскими (кредитными и другими) картами и как можно оплачивать покупки? Прежде всего стоит отметить, что нужно знать функционал своего пластика. Например, можно ли платить своей зарплатной картой? Она может иметь ограничения по своим возможностям — в т.ч. предназначаться исключительно для получения ЗП. Осуществить же приобретение товара или услуги возможно, используя один из предложенных алгоритмов.

- Самостоятельный способ. Обладатель банковской карты самостоятельно прикладывает её или вставляет пластик в терминал. В случае успешного проведения платежа, терминал отреагирует соответствующим звуковым или световым сигналом. При необходимости покупатель оставляет свою электронную подпись.

- Оплата кассиром. Кредитка передаётся сотруднику магазина на кассе. Оплата осуществляется путём соприкосновения пластика и терминала. Покупателю выдается чек.

Некоторые магазины не предусматривают самостоятельный способ оплаты с целью обезопасить себя и покупателя от мошеннических действий. Если Вы не готовы передать платёжный реквизит постороннему человеку, придётся отказаться от приобретения.

Какие карты принимают к оплате?

Карты можно подразделить на несколько видов в зависимости от способа защиты и использования. Одни находятся на пике востребованности, другие применяются всё реже и реже. Посмотрим, какие есть способы расчёта разными видами карточек.

С магнитной полосой

Ещё несколько лет назад карты с магнитной полосой считались современным ноу-хау. Сегодня такие банковские продукты уходят в небытие, уступая место кредиткам с бесконтактной технологией (NFC). Многочисленные тесты показали, что магнитная лента не безопасна в использовании, поддаётся копированию, затиранию, что ставит под угрозу ваши финансы.

Центробанк России прогнозирует, что магнитные карты основательно выйдут из общего оборота к 2025 году. А пока ими продолжают расплачиваться. Сама процедура выглядит весьма специфично на фоне современных технологий.

- Убедитесь, что точка продажи принимает карты.

- Уведомьте сотрудника за кассой о своём намерении расплатиться подобным образом.

- Вставьте карту в предложенный терминал оплаты и начните плавное движение ею вперёд или назад (в зависимости от положения устройства относительно Вас).

Встроенный ридер считает информацию с пластика, произойдёт списание. Невозможность проведения операции будет свидетельствовать о том, что на счету недостаточно средств, или Вы некорректно воспользовались кредиткой. Возможно, карта была вставлена в разъём не той стороной.

Кассир должен предложить Вам чек с целью получения подписи.

Если в момент оплаты необходимо передать пластик кассиру, проследите, чтобы сотрудник магазина не исчезал из вашего поля зрения. В противном случае, подобное поведение может быть расценено как нарушение правил безопасности.

Оснащённая чипом

Чип стал гарантом безопасности финансовых операций посредством карт. Да и сам способ оплаты не предусматривает участия третьих лиц.

Многие банки продолжают выпускать продукты, оснащённые и магнитной лентой, и чипом. Это делается на случай, если покупку придётся осуществлять в точке, оборудованной старым терминалом.

- Способ оплаты сводится к помещению карты в разъём терминала до упора.

- На экране появится запрос на введение пароля.

- Введённые цифры будут обрабатываться до момента, пока не появится надпись «ответ получен». В этот момент и произойдёт списание денежных средств.

Отнеситесь внимательно к набору пароля. Третье подряд неправильное введение комбинации из цифр приведёт к блокировке.

Многих людей удивляет, когда кто-то осуществляет оплату при помощи соприкосновения терминала и смартфона. Благодаря бесконтактной технологии и встроенному NFC-функционалу это стало возможным. NFC-антенна размещается не только в гаджетах, но и в пластике.

Встроенная антенна отправляет сигнал терминалу, оснащённому способностью принимать NFC. Стороной карты, где находится прямоугольная голограмма, необходимо прикоснуться к считывающему устройству. Произойдёт списание денежных средств. В большинстве случаев пароль не требуется.

Бесконтактная технология появилась недавно, и далеко не все точки продаж успели обновить свои аппараты. Поэтому в ряде случаев производить оплату придётся «по старинке», используя чип.

С ПИН-кодом

ПИН-код призван защищать Ваши финансы от посягательств посторонних лиц. Плюсом такой карты является высокий уровень безопасности и надёжности.

Но многие клиенты банков отказываются от пластика с кодом в пользу NFC технологии. Объясняется это отсутствием необходимости набора цифр в людных местах.

- выпуск карты с ПИНом дешевле, чем с бесконтактным способом оплаты;

- код знает только владелец, а значит, оплата безопасна.

- опасность кроется в том, что в момент оплаты кто-либо может подсмотреть ваш ПИН-код;

- трение ухудшает состояние карты и магнитной полосы, что быстро приводит пластик в негодность.

Без ПИН-кода

Кредитки со встроенной антенной позволяют оплачивать покупки без введения ПИНа. Но если сумма покупки превышает 1000 руб., придётся вспоминать заветные цифры.

Плюс такого способа заключается в:

Но не обошлось и без минусов:

- далеко не все точки продаж принимают бесконтактные карты без пароля;

- оформление карты с NFC и без пароля обойдётся дороже, чем с чипом;

- банк устанавливает лимиты на количество платежей.

При утере или краже такой кредитки необходимо срочно блокировать счёт, позвонив по телефону горячей линии банка. В противном случае Вы рискуете расстаться со своими финансами.

Если владелец лишился карты, нашедший может начать осуществлять покупки в магазине на сумму до 1 000 руб. за раз. Баланс будет быстро сведён к нулю, если не предпринять соответствующие меры.

Как оплатить с помощью телефона?

Обладатели смартфонов и планшетов вовсе могут позволить себе отказаться от необходимости носить кредитку. Главное, чтобы гаджет был оснащён NFC антенной:

- Для начала нужно определиться с приложением, посредством которого будет осуществлена оплата. На сегодняшний день таких функционалов насчитывается пять: Android pay, Apple pay, Samsung pay, QIWI Wallet, Яндекс. Деньги.

- Установите приложение на свой телефон.

- Войдите в приложение и привяжите к нему свою карту, вбив реквизиты.

- Подтвердите действие кодом из СМС-сообщения.

Оплата через гаджет происходит по зашифрованным каналам. Это говорит о безопасности данного способа.

Преимущества и недостатки карт оплаты

С появлением пластиковых карт система расчётов изменилась до неузнаваемости. И в этом прослеживается ряд преимуществ:

- Простота и удобство. Нет необходимости рыться в кошельке в поисках купюры, монетки, слышать от продавцов фразу «Нет сдачи». Карта решает эти проблемы за секунду.

- Бонусы и скидки. Банки предлагают активным держателям карт различные бонусные и скидочные программы, которые позволяют снизить стоимость покупок или вернуть себе часть денежных средств. Например, кэшбэк-сервисы.

- Контроль. По факту оплаты терминал всегда предлагает чек.

- Отсутствует человеческий фактор. Вас никто не обманет со сдачей.

- Безопасность по-прежнему остаётся под вопросом. Ведь совершенствуются не только системы оплаты, но и мошенники, которые подстраиваются под новшества.

- Отсутствие в руках «живых денег», по мнению многих, создаёт эффект незащищённости.

- Далеко не все торговые точки оснащены даже примитивными терминалами.

Безопасность

Покупатель может стать мишенью для мошеннических действий, в случае если во время работы с картой забудет о правилах безопасности:

- Подключите СМС-информирование. Вы будете получать уведомления о выполненных Вами платежах и о сомнительных тратах. Функция назойливая, но нужная.

- Лимитирование трат. Подойдёт тем, кто не может самостоятельно контролировать свои траты, и тем, кто мечтает должным образом обезопасить счёт. Установка функции «лимита» не позволит снимать большие суммы единоразово.

- Если терминал «зажевал» карточку, её необходимо тут же заблокировать, а уже потом просить о помощи.

Вопрос — ответ

У держателей карт иногда возникают сложные ситуации, которые требуют детального освещения.

Как вернуть сумму после возврата вещи?

ФЗ № 2300 «О ЗПП» устанавливает срок, равный 14 дням на то, чтобы отменить сделку купли-продажи. Продавец обязуется вернуть денежные средства в том же размере, что получил.

Для осуществления процедуры необходимо ознакомить продавца с:

- паспортом;

- реквизитами карты;

- чеком на покупку.

Перевод денежных средств должен быть осуществлён в тот же день. Зачисление происходит только по реквизитам той карты, с которой товар был оплачен. При подаче заявления может быть предоставлена возможность получения денежных средств другим способом. Например, на чужую карту или наличными, но только при одобрении продавца.

Оплата списана повторно

Далеко не все терминалы устанавливают бесперебойную связь с банком. Соединение может быть потеряно в момент оплаты. В таком случае сумма покупки может быть списана не один, а два или три раза. Что делать в этой ситуации:

- Клиенту нужно обращаться в банк за выпиской по карте.

- Если сумма была списана, пишется заявление на возврат — с условием предоставления чека. Ожидание возврата может затянуться до 30 дней.

- Финансы могут быть заблокированы до последующего перевода. В офисе банка составляется заявление на разблокировку.

Списалась другая сумма

Этот вопрос можно решить на месте, с продавцом. Такие ситуации происходят по вине кассира, который некорректно указал сумму к списанию, а невнимательный покупатель подтвердил оплату, набрав код или приложив карту.

Если ошибка обнаружена в этот же день, то продавец предложит Вам отмену транзакции. После списывается нужная сумма.

Срок возврата денежных средств составляет от 4 календарных дней до одной недели.

Заключение

Обладатели кредиток получили неограниченные возможности при осуществлении оплаты товаров и услуг. Теперь мелкие сделки осуществляются движением одной руки. И всё же дополнительные внимательность, бдительность и аккуратность обеспечат Вам и Вашим финансам необходимую безопасность, вне зависимости от вида карты и способа оплаты покупки.

Источник

9 секретов онлайн-платежей. Часть 3: страница выбора способа оплаты

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем).

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем).

Часть 1. Настройка 3D Secure

Часть 2. Регулярные платежи

Часть 3. Страница выбора способа оплаты

Часть 4. Платежная форма

Часть 5. Мобильные платежи

Часть 6. Оплата в один клик

Часть 7. Система fraud-мониторинга

Часть 8. Возвраты и как их избежать

Часть 9. Настройки платежного сервиса под тип бизнеса

Начнем с того, что нет и не может существовать единого идеального перечня платежных инструментов для всех сайтов Рунета. Перечень способов оплаты формируется в зависимости от нескольких ключевых факторов:

- Размер среднего чека.

- География бизнеса.

- Товары или услуги.

- Привычки клиентов (покупателей).

Сейчас мы рассмотрим влияние этих критериев на формирование оптимального набора платежных инструментов.

Размер среднего чека

Это, пожалуй, самый важный критерий для выбора набора платежных инструментов. Платежи большого размера совершаются онлайн двумя основными способами – банковской картой и с помощью интернет-банкинга.

Для малого чека стоит включить в свой платежный арсенал электронные кошельки, оплату со счетов мобильного телефона. Стоит отметить, что многие электронные кошельки сегодня (в Рунете – Яндекс.Деньги и QIWI) выпускают связанные с кошельком банковские карты. Эта дополнительная услуга превращает пользователя кошелька во владельца банковской карты.

География бизнеса

Компаниям, которые работают с международной или зарубежной клиентской аудиторией, нужно обратить внимание на этот пункт в первую очередь. Для них обязательным является подключение приема платежей по банковским картам международных платежных систем, не распространенных в России: American Express, JCB, Diners Club, UnionPay. Полезным будет подключение такого универсального платежного инструмента как PayPal (хотя, по отзывам пользователей, пока в России с этим сложно).

Товары или услуги

Продажа товаров критически отличается от продажи услуг одним, но самым популярным платежным инструментом – наличными при оплате. Наличными товары оплачивает от 40% до 90% покупателей (в зависимости от уровня доверия к магазину, стоимости товара, географии доставки). Стоит отметить, что в товарном секторе интернет-бизнеса практически нет микроплатежей, а значит – отсутствует заметная потребность в соответствующих платежных инструментах.

В случае с продажей услуг все оплаты идут через Интернет, и здесь нужно предоставить клиентам полный, но не перегруженный перечень способов оплаты. Подумайте, чем удобно оплатить ваш минимальный чек (возможно – СМС оплата) и максимальный чек (какие виды банковских карт нужны).

Привычки клиентов

Не стоит забывать о покупательских привычках. Например, если вы продаете софт, вероятно, ваши клиенты захотят оплатить покупку с помощью WebMoney. А если вы реализуете подписку на игру, не забудьте об оплате со счета мобильного. Посмотрите на свой сайт глазами клиента, нарисуйте его «портрет», детализируйте финансовые привычки и создайте для покупателя максимально комфортные условия расставания с деньгами в вашу пользу.

Что важнее

В зависимости от среднего чека и сегмента (товары или услуги) можно распределить платежные инструменты по уровню значимости для тех или иных категорий интернет-магазинов и онлайн-сервисов.

Таблица 1. Сравнение релевантности платежных инструментов типам бизнеса

Далее мы дадим вам несколько советов, которые позволят сделать страницу выбора способа оплаты максимально эффективной. И, конечно же, разберем практические кейсы, взятые из практики реальных интернет-магазинов Рунета.

Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

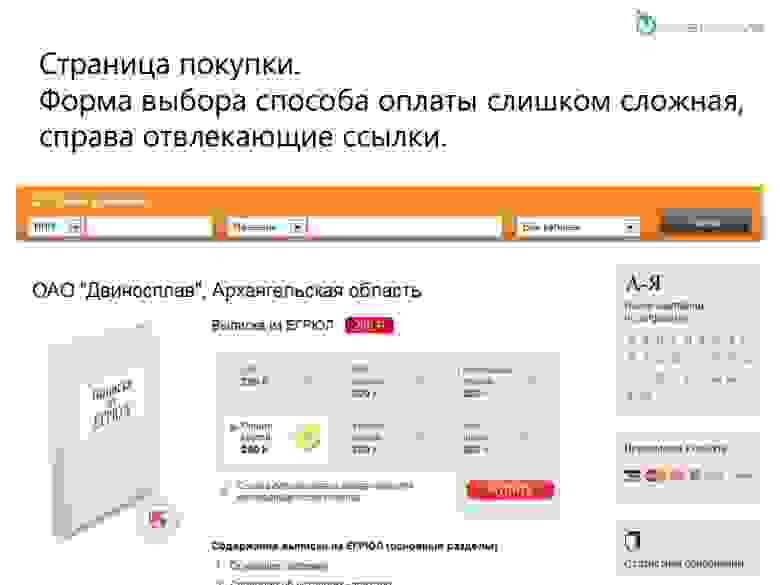

В большинстве случаев реально востребованными (см. «Таблица 1») является всего пара платежных инструментов. Наибольший выбор способов оплаты предоставляют своим клиентам купонные сервисы, интернет-магазины софта, билетные (городские) кассы и сервисы государственных услуг. В подавляющем большинстве случаев 99% онлайн-платежей будет приходиться на 2-3 платежных инструмента. Не стоит забывать, что крупные физические товары большинство россиян предпочитает оплачивать наличными при доставке, чтобы перед покупкой проверить качество товара.

Ниже представлен пример избыточного списка платежных инструментов. Несмотря на призыв «Пожалуйста, выберите удобный вам способ оплаты вашего заказа», удобством для пользователя тут и «не пахнет». Список перегружен вариантами оплаты, дополнительной информацией о комиссии. Вероятно, ранжирование приоритетности способов оплаты также не проводилось.

Рисунок 1. «Пример избыточного списка платежных инструментов»

Для увеличения удобства страницы стоит выделить приоритетные инструменты, свернуть однородные в разворачивающийся список (например «Денежный перевод – выбрать»). Дополнительную информацию по комиссии стоит убрать или преобразовать в конечную стоимость (не заставляя пользователя самостоятельно высчитывать разницу между пунктами «комиссия 2-3%» и «комиссия 1-2%»). Полезность информации о комиссии является сомнительной, так как указанные диапазоны не добавляют конкретики, а вводят в ступор: «комиссия 4-20%», «комиссия 3-15%».

Совет второй. Структурируйте методы оплаты

Если вы предоставляете клиентам широкий выбор платежных инструментов, создайте отдельный раздел для банковских карт, отдельный – для электронных денег, отдельный – для оплаты через мобильных операторов. Визуализируйте способы оплаты с помощью иконок и логотипов. В больших объемах текста внимание рассеивается, иногда сложно понять, чем они различаются. Все скидки и комиссии лучше сразу пересчитывать в конечную сумму заказа (и не забывать о правилах МПС, запрещающих взимать за оплату банковской картой больше денег, чем за любой другой способ оплаты). Ниже представлен пример некорректной структуры страницы выбора способа оплаты.

Рисунок 2. Пример некорректной структуры страницы выбора способа оплаты

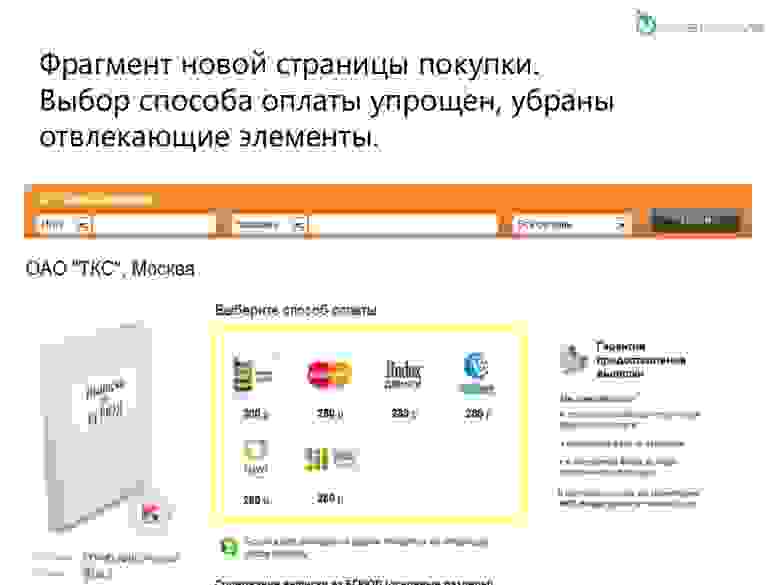

Все способы оплаты свалены на одном поле, нет разделения на типы способов оплаты (карта, терминал, SMS, электронный кошелек). Существует еще один набор платежных инструментов, спрятанных под ссылкой «Показать другие способы оплаты». Не нужно заставлять клиента самостоятельно ориентировать во всем многообразии представленных способов оплаты. Предоставьте ему понятную структуру с логичным разделением, как это сделано на Рисунке 3.

Рисунок 3. Пример понятной структуры страницы выбора способа оплаты

Этот интернет-магазин показывает покупателю три простые группы платежных инструментов: «Наличные», «Банк», «Электронные деньги». Конечно, разделение не является общепринятым (под понятие «Банк» чаще попадает интернет-банкинг, а не оплата банковской картой), но отчетливо видно стремление сделать выбор способа оплаты максимально простым и удобным. Еще один плюс – автоматически рассчитанная стоимость покупки для каждого платежного инструмента. Покупателю не нужно считать самому и он, безусловно, благодарен за это.

Совет третий. Не пугайте клиента терминологией

Ваш покупатель не обязан владеть терминологией, распространенной в среде интернет-предпринимателей. Отдельно стоит отметить, что даже платежные сервис-провайдеры, не говоря уже о магазинах, используют зачастую совершенно разные термины для обозначения тех или иных явлений «платежной действительности». Говорите с клиентами на их языке, и избавитесь от отказов на стадии выбора способа оплаты и на стадии оплаты, дополнительной нагрузки на колл-центр и других последствий непонимания.

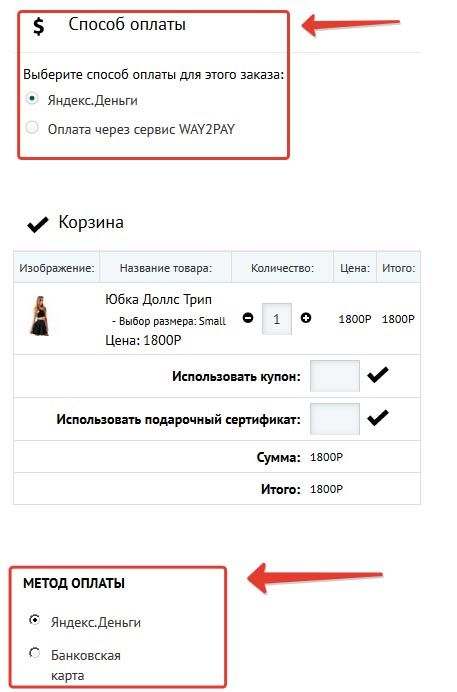

В представленном ниже примере некорректного использования терминов покупателю предоставляется выбор «способа оплаты» и «метода оплаты». Для пользователя это выглядит как повтор, тавтология, ошибка и, наконец, путаница.

Рисунок 4. Пример некорректного использования терминов

А интернет-магазин в первом случае предлагает покупателю (!) выбрать, какой платежный сервис обработает его платеж. И лишь во втором покупатель выбирает, с помощью какого способа оплаты будет совершен платеж: картой или с электронного кошелька.

Совет четвертый. Не перекладывайте на клиента свою работу

Часто интернет-магазины, принимающие платежи через несколько платежных сервисов (агрегаторы, платежные сервис-провайдеры, банки-эквайеры), предлагают покупателям самостоятельно выбрать, «через кого платить». На его взгляд типичного плательщика все платежные сервисы «на одно лицо», а скорее всего, он впервые слышит и о том, и о другом. В примере ниже (Рисунок 5) плательщику не понятно, зачем предложен второй платежный агрегатор для совершения оплаты банковской картой.

Рисунок 5. Пример перекладывания выбора платежного партнера на плательщика

Распределяйте платежный трафик между агрегаторами самостоятельно. Не заставляйте плательщика пытаться попасть «пальцем в небо». Лучше предложите клиенту выбрать тип банковской карты.Более логичная реализация выбора процессингового центра показана на Рисунке 6, где по умолчания выбрана оплата картой Сбербанка через банк-эквайер. Так как на карты Сбербанка приходится более 60% оплат в Рунете, такой выбор обоснован. В случае если плательщик платит картой другого банка, он может сменить процессинговый центр. Хотя, опять-таки, никто не отменял маршрутизацию платежей.

Рисунок 6. Пример логичного представления списка платежных партнеров

Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

Покупатель не должен отвлекаться на лишнюю информацию и уходить со страницы выбора платежного инструмента. Это ломает цепочку конверсии и негативно сказывается на доле успешно оплаченных заказов. Далее представлен наглядный пример исправления такой ошибки (Рисунок 7 – Рисунок 8).

Рисунок 7. Страница выбора способа оплаты – до исправления

Рисунок 8. «Страница выбора способа оплаты – после исправления»

На этом все. В следующей части «9 секретов онлайн-платежей» мы расскажем, на что нужно обратить внимание каждому владельцу интернет-магазина, принимающего платежи по банковским картам онлайн. А если вам необходимо настроить прием платежей на сайте/в мобильном приложении или получить консультацию специалиста, обращайтесь, мы подберем подходящее решение.

Источник