- Все существующие способы заплатить налоги

- Когда физлица платят налоги

- Сервис «Заплати налоги»

- Сайт госуслуг

- Перевод по реквизитам в офисе банка

- Интернет-банк

- Порядок уплаты налогов и сборов в 2020-2021 годах

- Порядок исчисления и уплаты налогов

- Правила заполнения платежного поручения

- Уплата штрафов, пени, долгов

- Единый налоговый платёж с 2023 года: что надо про него знать

- Что меняется для физических лиц

- Новое для организаций и ИП

Все существующие способы заплатить налоги

Подходит срок уплаты налогов для физических лиц. В статье расскажем, когда и какую задолженность нужно погасить, а также как это можно сделать.

Когда физлица платят налоги

Транспортный налог нужно заплатить до 1 декабря. Налогоплательщиками являются люди, на которых зарегистрированы транспортные средства. Список объектов налогообложения смотрите в ст. 358 НК РФ. В перечень входят:

- автомобили;

- мотоциклы;

- автобусы;

- самолёты;

- вертолёты;

- теплоходы и яхты;

- парусные суда;

- снегоходы;

- моторные лодки;

- гидроциклы и др.

Налог на имущество платят также до 1 декабря года, следующего за налоговым периодом, в городе, где находится объект налогообложения. Налогоплательщиками считаются собственники имущества. Какое именно имущество облагается налогом, смотрите в ст. 401 НК РФ. Это:

- жилой дом;

- квартира;

- комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- незаконченный объект строительства;

- другое здание, строение, сооружение.

Также существует земельный налог. Срок уплаты тот же – до 1 декабря (п. 1 ст. 397 НК РФ). Налог платят собственники участков, а также люди, владеющие землей на правах бессрочного пользования или пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Во всех трёх случаях размер налога указывают в уведомлении, которое присылает ФНС. Оно должно прийти как минимум за месяц до крайней даты уплаты налога – то есть до 1 ноября.

Сервис «Заплати налоги»

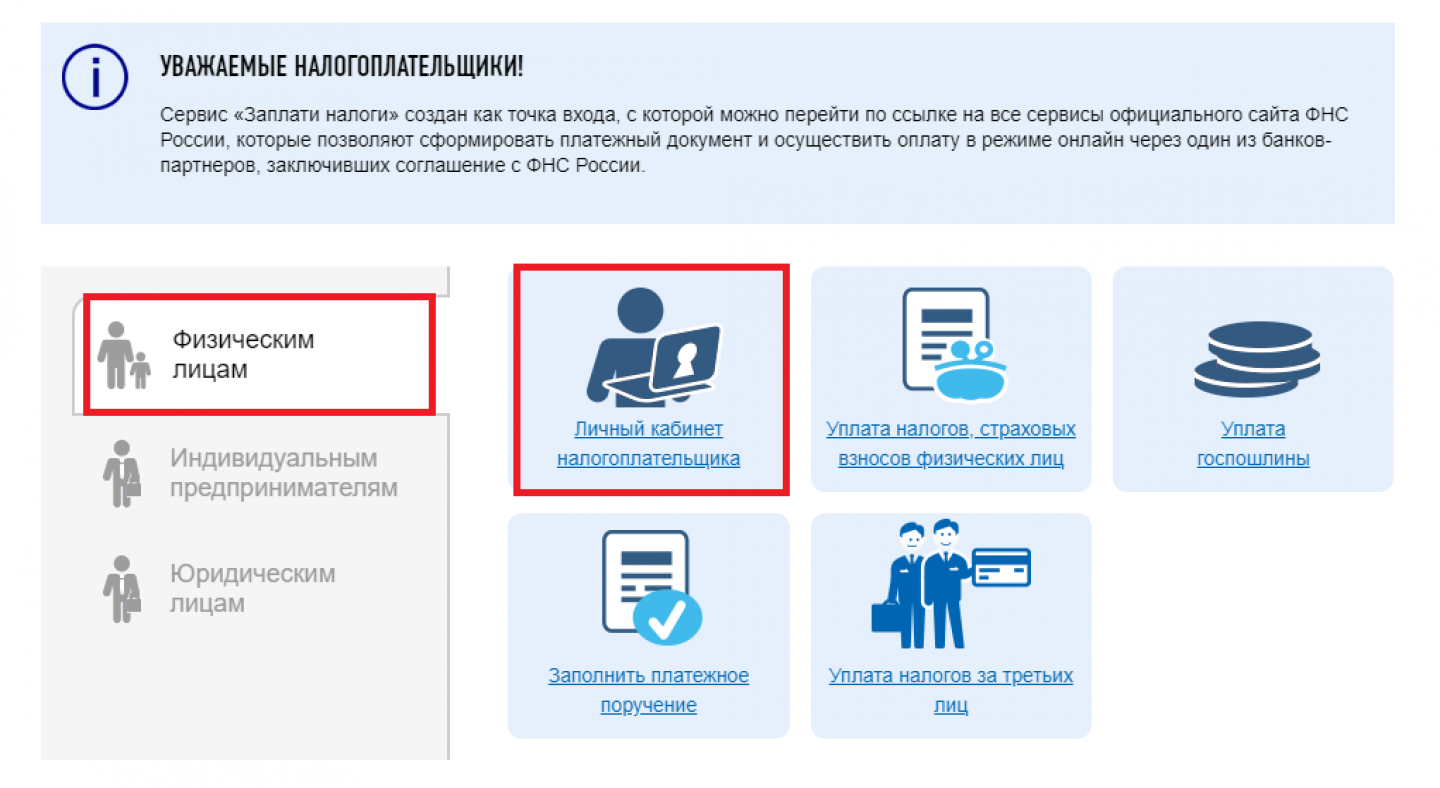

Сервис «Заплати налоги» находится по адресу service.nalog.ru/payment. С этого сайта можно перейти в личный кабинет и узнать задолженность по налогам, а также сразу её погасить через один из банков-партнёров, заключивших соглашение с налоговой службой.

На главной странице сервиса выберите вкладку «Физическим лицам» и кликните по ссылке «Личный кабинет налогоплательщика».

Главная страница сервиса «Заплати налоги»

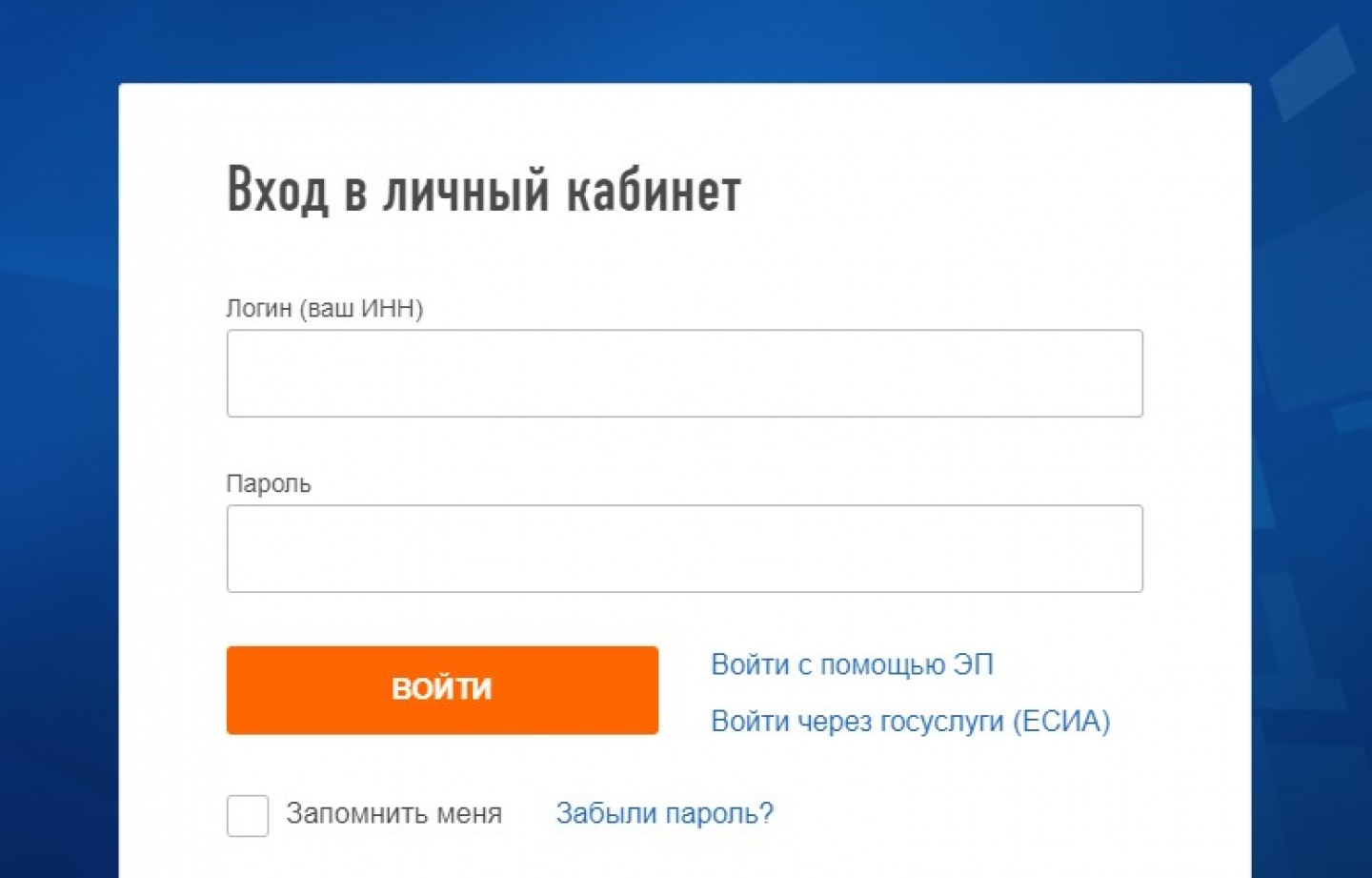

Войдите в личный кабинет одним из трёх способов:

- по логину и паролю;

- через госуслуги;

- с помощью электронной подписи.

Вход в личный кабинет налогоплательщика

О начисленных суммах налога можно узнать во вкладке «Мои налоги». Там же система сразу предложит внести деньги – по карте или через сайт кредитной организации.

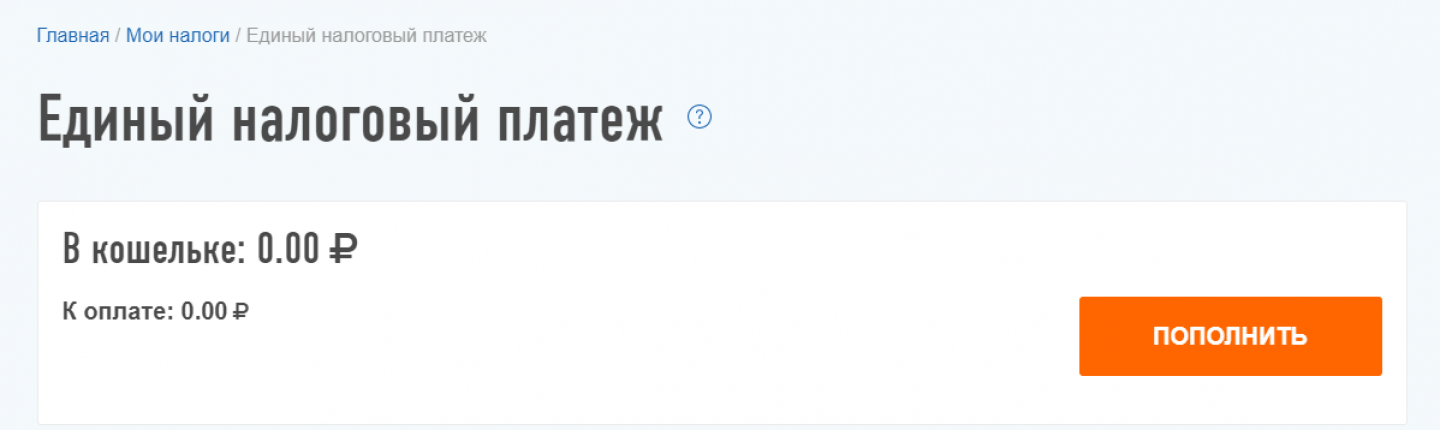

Если налоговое уведомление пока не пришло, но вы знаете примерную сумму налога и боитесь пропустить крайний день уплаты, внесите платёж авансом. Для этого нажмите на значок кошелька в правом верхнем углу. Далее нажмите на кнопку «Пополнить» и выберите способ внесения денег: банковской картой или напрямую через сайт банка (ФНС сотрудничает с крупнейшими кредитными организациями). Также можно сформировать квитанцию, чтобы позже заплатить по ней в офисе банка.

Пополнение авансового кошелька

Сайт госуслуг

Чтобы оплачивать налоги через госуслуги, нужно иметь подтверждённую учётную запись (после регистрации подтвердить свои данные в ближайшем МФЦ).

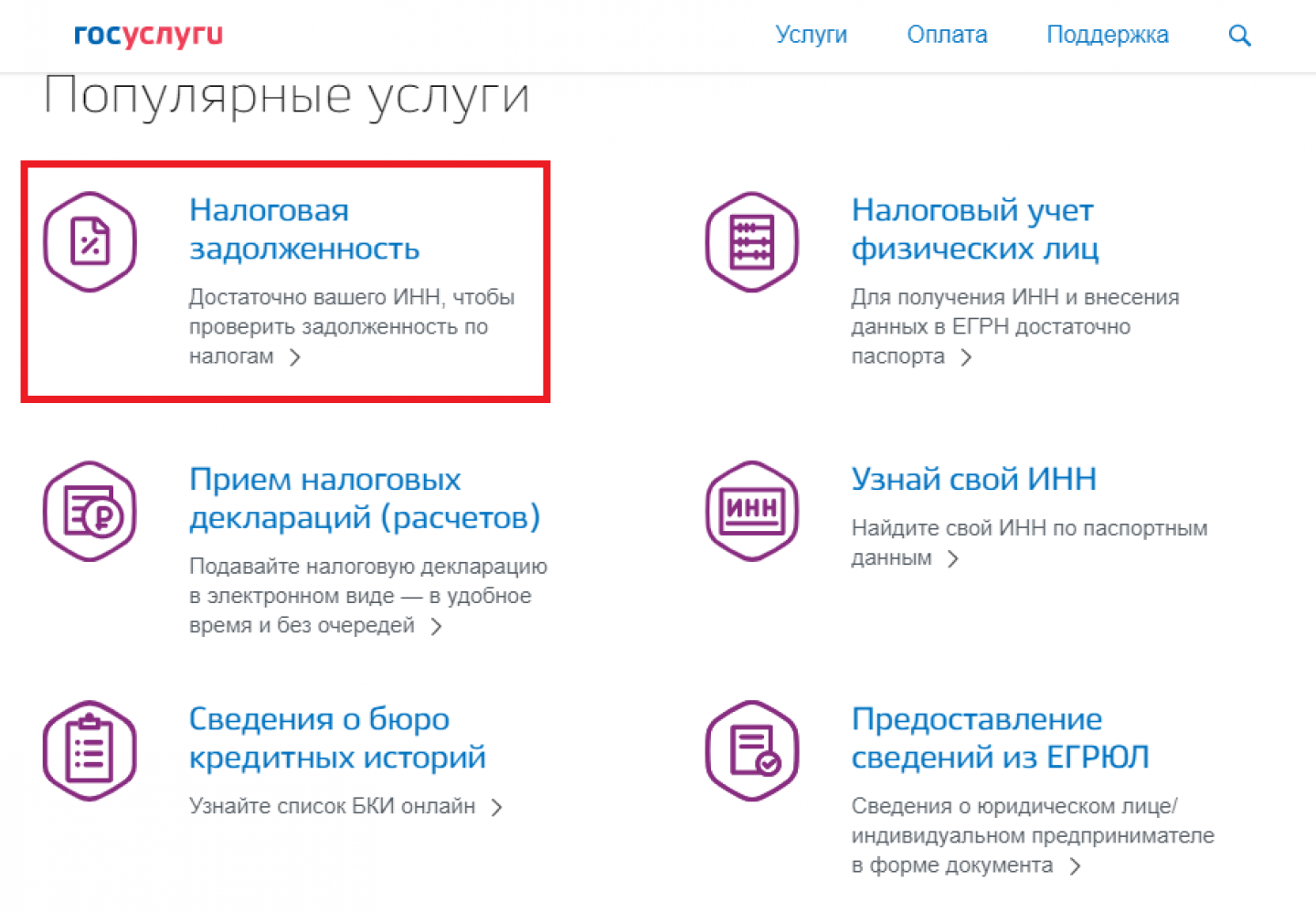

Зайдите в личный кабинет и в верхнем меню наведите мышь на вкладку «Услуги». В списке выберите «Налоги и финансы».

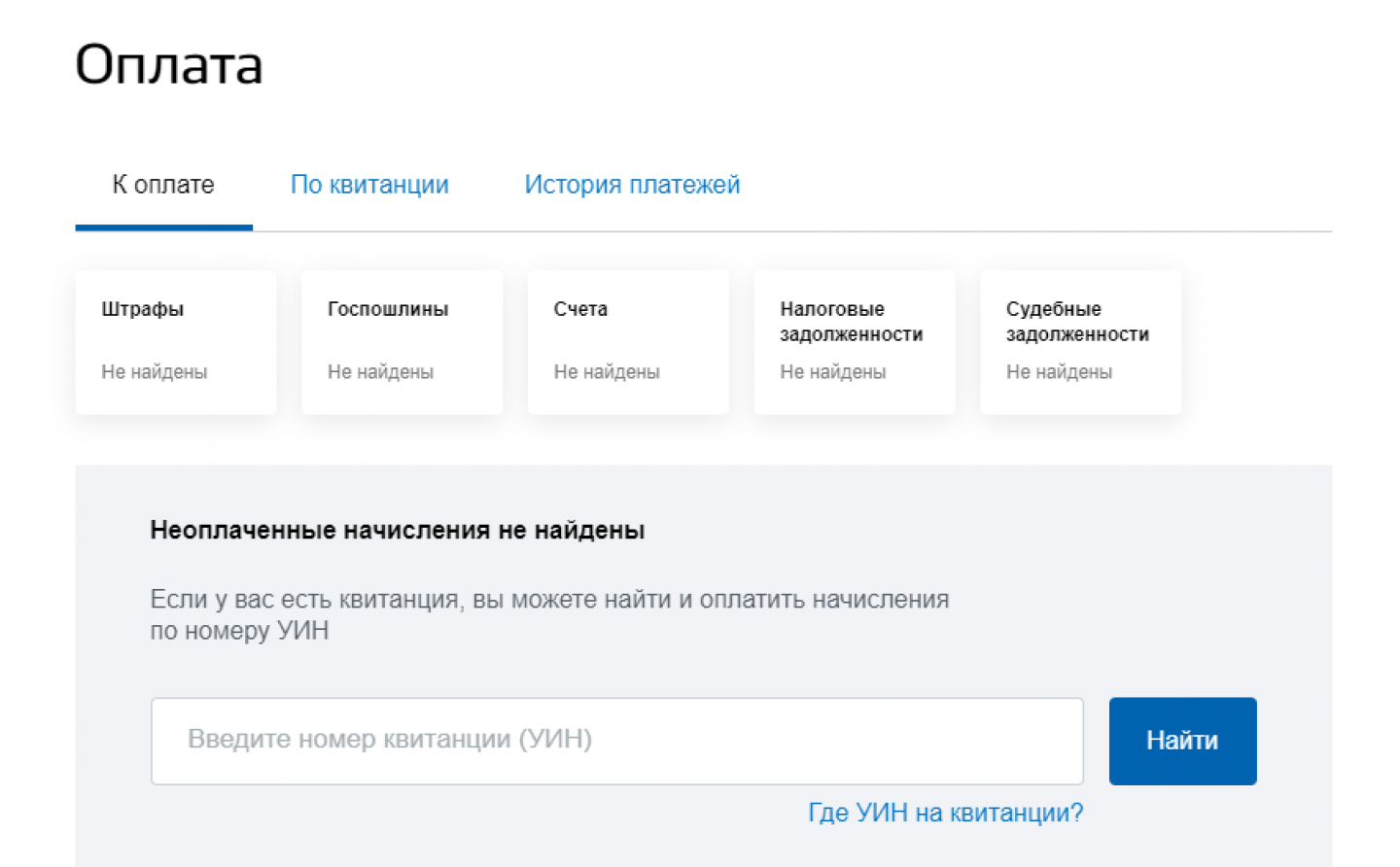

Далее кликните на ссылку с названием «Налоговая задолженность».

Вкладка «Налоговая задолженность»

Система покажет все существующие задолженности – по штрафам, судебным решениям, госпошлинам, счетам.

Налоги можно оплатить прямо там. Доступны следующие способы: банковскими картами Visa и MasterCard, через платёжный сервис Webmoney. Также можно распечатать квитанцию для оплаты в банке.

Если система не показывает, что есть задолженность, но у вас на руках есть квитанция, введите УИН (длинный код, который есть на квитанции) и проверьте долг. После этого его также можно оплатить через госуслуги.

Перевод по реквизитам в офисе банка

Оплатить налоговую задолженность можно в любом банке. Нужны квитанция и паспорт. В большинстве банков оплату принимают как наличными, так и по карте. Обязательно возьмите чек и уточните у сотрудника банка, через какое время средства будут зачислены. Чек будет подтверждением уплаты задолженности на случай, если деньги по какой-то причине не дойдут до ФНС. Это иногда происходит из-за технического сбоя или ошибки операциониста.

Интернет-банк

Рассмотрим, как заплатить налоги через мобильное приложение, на примере Сбербанка и Тинькофф.

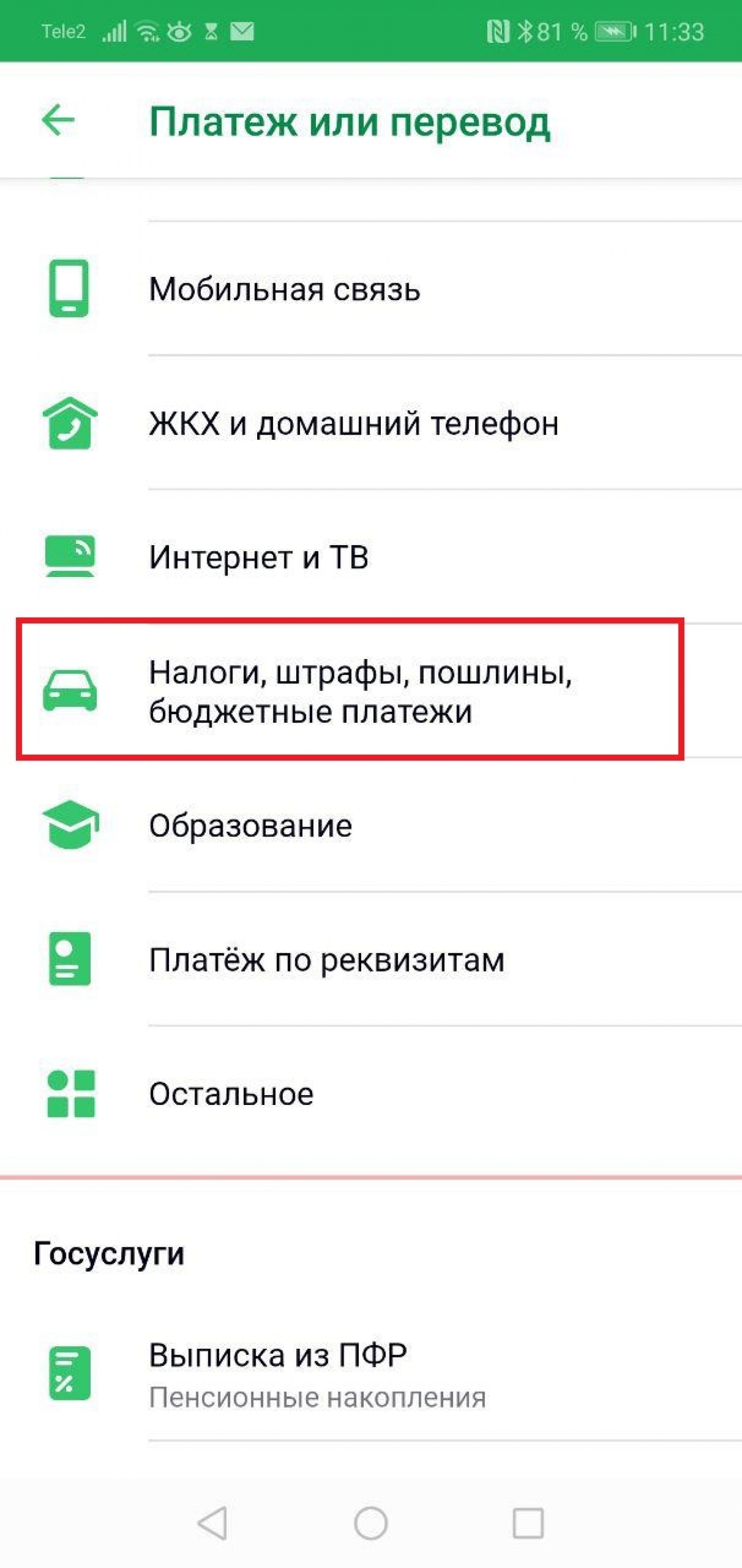

В мобильном приложении Сбербанка выберите карту, с которой будете платить. Нажмите на «Платёж или перевод». Далее найдите вкладку «Налоги, штрафы, пошлины, бюджетные платежи».

Вкладка «Налоги, штрафы, пошлины, бюджетные платежи» в мобильном приложении Сбербанка

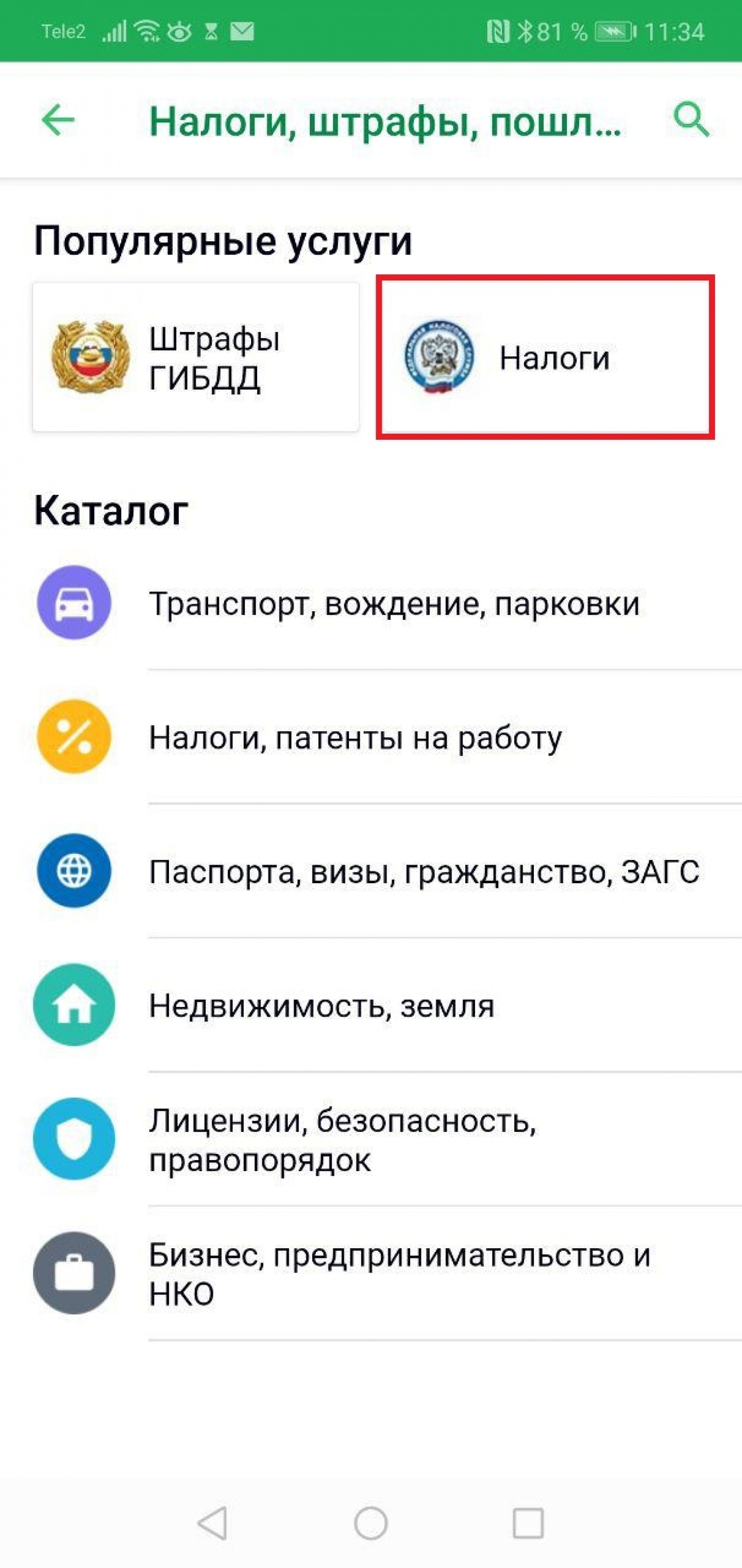

Нажмите на кнопку «Налоги», после чего система предложит найти задолженность по ИНН или коду на квитанции.

Кнопка «Налоги» в мобильном приложении Сбербанка

Выберите удобный способ и оплатите налог. Средства могут зачисляться несколько дней, поэтому не ждите крайней даты.

Способы поиска и оплаты налогов в мобильном приложении Сбербанка

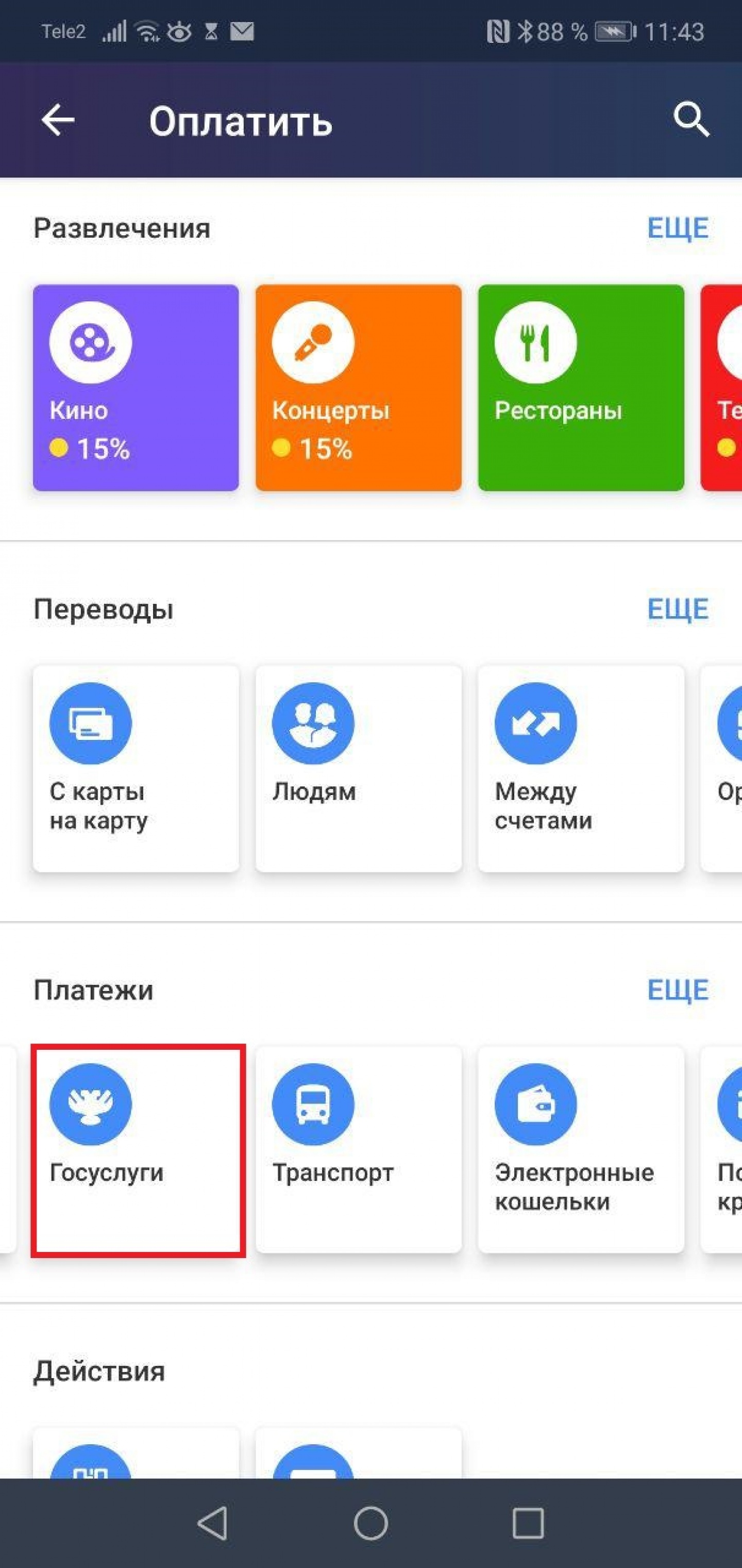

В мобильном приложении интернет-банка Тинькофф в начале также нужно выбрать карту для оплаты. Далее нажмите на кнопку «Оплатить» и выберите в списке «Госуслуги».

Вкладка «Госуслуги» в мобильном приложении Тинькофф Банка

Чтобы проверить и оплатить задолженность, кликните по ссылке «Федеральная налоговая служба».

Вкладка «Федеральная налоговая служба» в мобильном приложении Тинькофф Банка

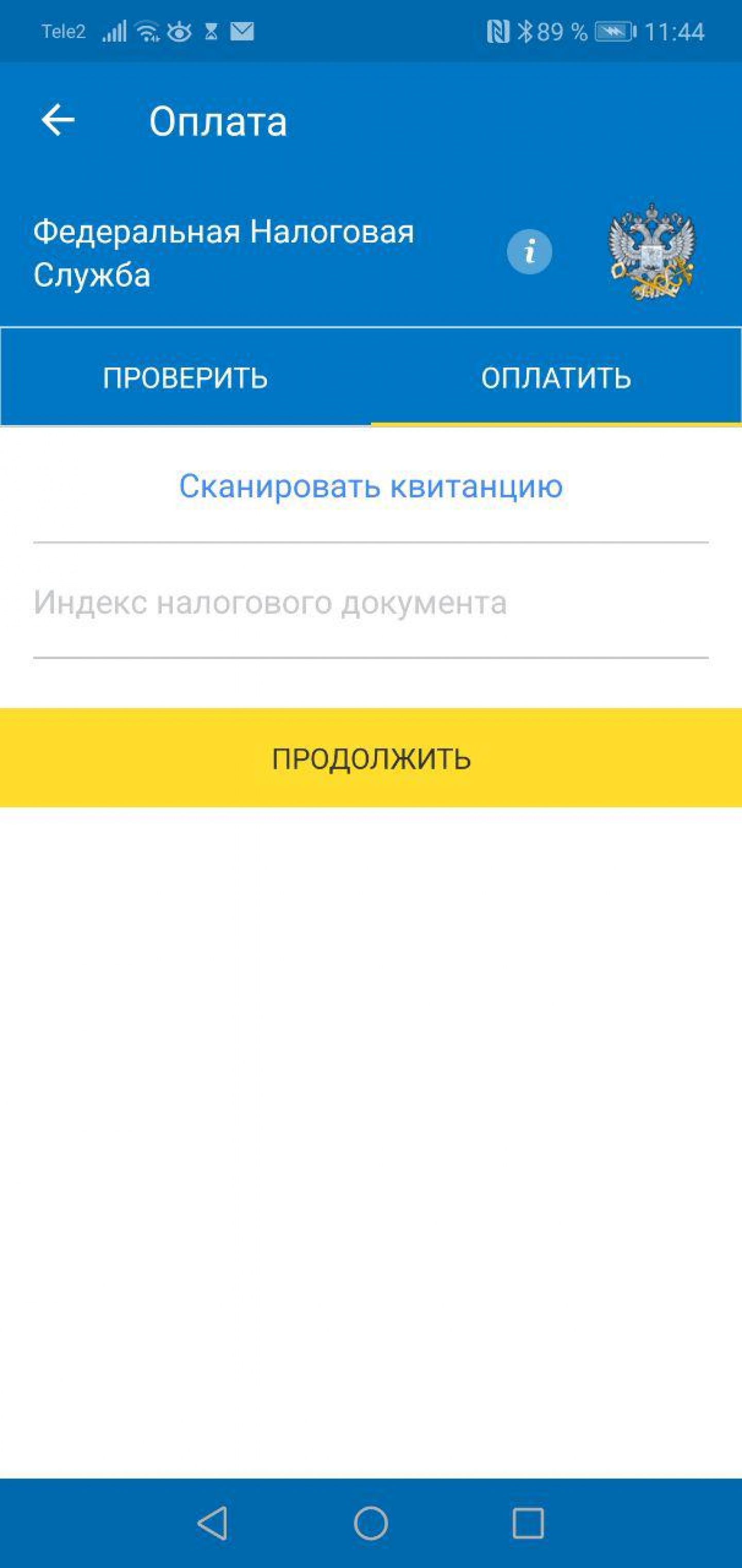

Далее введите ИНН. Если хотите сразу заплатить по квитанции, отсканируйте её или введите индекс документа.

Страница поиска задолженности и оплаты в мобильном приложении Тинькофф Банка

Источник

Порядок уплаты налогов и сборов в 2020-2021 годах

Порядок уплаты налога на первый взгляд не вызывает трудностей, однако чиновники регулярно шлют фирмам уведомления об изменении правил перечисления платежей в бюджет. В рубрике «Порядок уплаты налогов и взносов» мы расскажем вам о действующих правилах составления платежек по бюджетным платежам, а также дадим рекомендации, как действовать в сложных практических ситуациях.

Порядок исчисления и уплаты налогов

Каждый житель РФ обязан уплачивать определенные налоги: автовладелец — транспортный налог, собственник квартиры — налог на имущество, работник какой-либо компании — подоходный налог.

Юрлица и предприниматели также имеют обязательства перед бюджетом. Компания платит налог на прибыль, на имущество, перечисляет НДФЛ за работников (выполняет функции налогового агента), в зависимости от режима налогообложения может платить НДС, упрощенный или вмененный налог и т. д. У бизнесмена налоговые обязательства перед государством другие, но они тоже есть. В РФ нет полностью освобожденных от уплаты налогов компаний и предпринимателей.

Основной законодательный акт, определяющий порядок уплаты налогов в РФ, — Налоговый кодекс. Какие еще нормативные акты регулируют налогообложение в РФ, читайте в статье «П. 1 ст. 1 НК РФ (2017): вопросы и ответы».

С 2017 года к числу платежей, регулируемых НК РФ, добавлены страховые взносы, ранее подчинявшиеся закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ.

Обязанность налогоплательщика уплачивать налоги и страховые взносы зафиксирована в ст. 23 НК РФ. Здесь вы сможете ознакомиться с ее текстом, а также пояснениями наших экспертов. А о том, как организация или физическое лицо должны исполнять свою обязанность по уплате налогов, рассказывается в публикации «Ст. 45 НК РФ (2017): вопросы и ответы».

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2016 появилась возможность уплаты налога за третьих лиц и взыскания выявленной недоимки с зависимых юр- и физлиц. Подробнее об этом – в материалах «Разрешена уплата налогов за третьих лиц» и «Взыскать налоги теперь могут с учредителей, руководителей и других физлиц».

НК РФ устанавливает для граждан и компаний разные сроки, в течение которых они должны отчитаться перед бюджетом и перечислить налог. Эти сроки зависят от вида налога и особенностей регионального или местного законодательства. Кроме того, на предприятия возложена обязанность вносить по некоторым налогам авансовые платежи, а затем рассчитывать годовую сумму налога к доплате. Какие бывают налоговые и отчетные периоды, от чего зависит их длительность, расскажет эта статья.

С порядком уплаты налогов связан один существенный момент. Еженедельно ЦБ РФ отзывает лицензию как минимум у одного банка. Мы подготовили для вас рекомендации о том, как поступить с налоговыми платежами, если банк, в котором у компании открыт расчетный счет, потерял право на ведение банковской деятельности.

Некоторые компании в таких случаях пытаются оплатить налоги из наличной выручки, но в таком виде налоговики платеж не примут. Почему — читайте в статье «Организация не может заплатить налоги “налом”».

А вот физлицо может заплатить налог наличкой. Однако перечислять налоговый платеж за другого человека с банковской карты мы не рекомендуем. Почему? Ответ вы найдете здесь и здесь.

Правила заполнения платежного поручения

Порядок уплаты налогов юридическим лицом или предпринимателем предполагает несколько этапов. Сначала бухгалтер рассчитывает сумму платежа в бюджет, затем формирует платежное поручение — указание банку списать с расчетного счета организации денежные средства в адрес поставщика или бюджетных органов.

От правильности заполнения платежного поручения зависит то, как быстро банк сможет обработать платеж, а госорган — идентифицировать поступившие средства. Ошибки в платежке — это потерявшиеся в пути деньги, которые не поступят в бюджет вовремя или же поступят, но попадут в невыясненные поступления. А значит, компания рискует получить штраф и пени за несвоевременную уплату налога.

Чтобы этого не произошло, познакомьтесь с нашей инструкцией «Как заполнить платежное поручение в 2017 году — образец».

Одно из самых важных сведений в платежном поручении на уплату налогов — КБК. Их значения, применяемые в 2017-2018 годах, вы найдете в этой статье.

О том, какими с 2017 года стали реквизиты для уплаты налоговых платежей в Москве, читайте в публикации.

С 2017 года платежи по страховым взносам надо оформлять с новыми КБК. Подробнее об изменениях в оплате страховых взносов — в публикациях:

Однако правила уплаты взносов в ФСС по страхованию от несчастных случаев не изменились, и платежные поручения по ним оформляются так же, как и в 2016 году.

Уплата штрафов, пени, долгов

Нарушение порядка уплаты налогов и сборов чревато наказанием: за несвоевременное перечисление платежа в бюджет налогоплательщику грозит штраф, а с самой суммы платежа удерживается пеня. Чем дольше просрочка, тем большую сумму в итоге придется заплатить в бюджет. Что такое пеня и по каким правилам она удерживается, читайте в статье «Ст. 75 НК РФ (2017): вопросы и ответы».

С 01.10.2017 эта статья НК РФ приобрела новую редакцию (закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ), согласно которой размер пеней зависит от продолжительности просрочки: при задержке оплаты до 30 дней они считают в ранее действовавшем порядке, а при превышении этого срока увеличиваются вдвое.

ОБРАТИТЕ ВНИМАНИЕ! Так как в конце 2015 года ЦБ РФ принял решение приравнять ставку рефинансирования к ключевой, то с 01.01.2016 суммы пеней рассчитываются исходя из размера ключевой ставки.

Для расчета пеней используйте специальный сервис.

А перечислить пени в бюджет вам поможет эта инструкция по заполнению платежного поручения. Также мы подготовили для вас статью-подсказку «Как заполнить платежное поручение на штрафы (нюансы)».

В бухгалтерском учете вы вправе отнести суммы пеней на прочие расходы, а вот для целей налогового учета учесть их нельзя. Подробнее о порядке отражения пени в учете и отчетности читайте в статье «Бухгалтерские проводки при начислении пени по налогам».

ОБРАТИТЕ ВНИМАНИЕ! Если своевременно не погасить задолженность перед бюджетом, налоговики смогут взыскать сумму налога и пени по нему принудительно. Подробности — в этой статье.

О новом способе взыскания налогов читайте в публикации.

Наличие у гражданина или компании подтвержденных судебным решением долгов перед бюджетом может повлечь за собой неприятные последствия: физлицо не сможет выехать за границу, а организация — участвовать в крупных контрактах или получить кредит в банке. Где и как получить эту информацию, вы узнаете здесь.

Порядок уплаты налогов строго регламентирован, а его нарушение чревато для налогоплательщика финансовыми и репутационными потерями. Чтобы разобраться в порядке уплаты налогов и сборов в сложных ситуациях и быть в курсе всех новостей законодательства, читайте нашу рубрику «Порядок уплаты налогов и взносов».

Источник

Единый налоговый платёж с 2023 года: что надо про него знать

Единый налоговый платёж для организаций и предпринимателей планируется сделать обязательным с 2023 года — Госдума приняла законопроект во втором чтении. Документ разбирает Борис Луцет, который ведет авторский канал в Телеграме про налоговую политику.

По словам депутатов, бизнес «очень поддерживает» идею ЕНП именно в концепции всеобщего перевода на него всех налогоплательщиков. Вместе с тем пока в законопроекте только эксперимент на основе добровольности — с учётом его реализации вероятно будут приняты нормы об обязательном ЕНП.

Краткий обзор изменений, принятых ко второму чтению, представлен ниже.

Что меняется для физических лиц

— дата исполнения обязанности по уплате не может быть ранее установленного срока уплаты налога;

— налог будет считаться уплаченным в указанные даты лишь после принятия налоговым органом решения о зачете соответствующей суммы ЕНП.

В пункт 1 статьи 45.1 вносится изменение, в соответствии с которым в отношении НДФЛ может уплачиваться посредством единого налогового платежа во всех случаях, предусмотренных статьёй 228 НК РФ. На сегодняшний день такая возможность предоставлена лишь в отношении сумм налога, уплачиваемых на основании уведомления налогового органа (проценты во вкладам и доходы свыше 5 млн.рублей). После вступления закона в силу это можно будет делать и в отношении иных указанных в статье 228 доходов, например от продажи недвижимости.

Соответствующие изменения вносятся и в пункт 5 указанной статьи, уточняя порядок принятия налоговым органом решения о зачёте ЕНП. Нужно отметить, что сам срок не изменяется и остаётся равен 10 дням, но помимо уведомления добавляется также декларация по НДФЛ, а также уведомления по иным налогам.

Новое для организаций и ИП

Важно отметить, что возможность уплаты посредством ЕНП установлена не только в отношении налогов, сборов, страховых взносов, пеней и процентов, но и штрафов. Выбора в отношении видов подлежащих оплате по новой схеме платежей налогоплательщику не предоставлено.

Пунктом 3 статьи 45.2 предусмотрены ключевые условия для перехода на использование ЕНП. Первым из них является подача заявления в срок с 1 апреля по 30 апреля 2022 года. Второе — проведение совместной сверки с налоговым органом, по которой не имеется разногласий. сроков проведения такой сверки не установлено. Однако имеется условие о том, что заявление должно быть подано не позднее одного месяца со дня её осуществления.

Пунктом 4 статьи 45.2 вводится обязанность для налогоплательщиков и налоговых агентов предоставлять уведомления об исчисленых\перечисленных суммах. Помимо упомянутого отдельного описания обязанностей налоговых агентов хотелось бы обратить внимание как минимум ещё на одну особенность в отношении них. Дело в том, что уведомление требуется представить только в отношении перечисленного НДФЛ. Таким образом остаётся открытым вопрос о возможности\необходимости применять режим ЕНП к суммам налога на прибыль и НДС, которые также могут быть удержаны налоговым агентом. Ну и конечно возникает вопрос о том, что налоговый агент может уплатить в виде ЕНП, если в уведомлении он указывает уже перечисленные суммы самого налога. Представляется, что данная норма будет в дальнейшем дорабатываться. Отдельно хотелось бы отметить, что предусмотренные данным пунктом документы являются дополнительными, каких-либо послаблений в налоговой отчётности законопроектом не предполагается.

По аналогии с физическими лицам и перечисление ЕНП может быть сделано за организацию\ИП иным лицом, которое не вправе затем требовать возврата данных сумм (пункт 5 статьи 45.2).

В статьи 58, 60, 129.12 и 133 НК РФ вносятся технические уточнения с целью распространить их действие на ЕНП организаций\ИП, а в статьи 78 и 79 уточнения в части возможности производить зачёт излишне уплаченных\взысканных сумм в счёт налогов, сборов, страховых взносов — эти нормы не изменились в сравнении с первым чтением.

Статьёй 2 законопроекта помимо сроков вступления в силу (1 января 2022 года) устанавливаются также особенности утверждения ФНС необходимых документов. Точнее даже не особенности, а возможность вместо их утверждения просто рекомендовать соответствующие формы. Видимо предполагается, что к 1 апреля 2022 года служба не успеет их утвердить и просто рекомендовать будет легче.

Источник