- Какие бывают способы оплаты

- Способы оплаты товаров и услуг

- Виды наличных платежей

- Безналичная форма оплаты и ее виды

- Безналичные платежи с банковских карт

- Оплата с банковского счета

- Пользование электронными деньгами

- Ответы на вопросы по теме

- Комментарии: 1

- Способы оплаты для юридических лиц

- Перевод с расчетного счета

- Перевод с корпоративной банковской карты

- Способы оплаты для юридических лиц

- Перевод с расчетного счета

- Рейтинг платежных агрегаторов для интернет-магазина: ТОП-10 популярных систем приема денег для вашего сайта

- Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

- ТОП-10 платежных агрегаторов для интернет-магазинов

- 1. “ЕКАМ.ОНЛАЙН-Чеки”

- 2. ЮKassa

- 3. Robokassa

- 4. “Единая касса”

- 5. RBK Money

- 6. Qiwi Касса

- 7. PayOnline

- 8. PayAnyWay

- 9. PayKeeper

- 10. Chronopay

- Заключение

Какие бывают способы оплаты

В Российской Федерации деньги обращаются в двух формах — наличной и безналичной. На то, какие бывают способы оплаты, прямо указывает ст. 140 ГК РФ, одновременно устанавливающая основную и единственную государственную валюту — российский рубль. Помимо оплаты с банковских карт или прямой передачи денег продавцу, существует еще несколько вариантов расчета.

Способы оплаты товаров и услуг

В приоритете использование безналичной формы оплаты. Наличный оборот денежных средств постепенно отходит на второй план: в торговых точках, продуктовых сетях, общественном транспорте, в государственных и муниципальных органах в большей степени используется безналичная оплата.

Безналичная оплата удобна тем, что не требует от плательщика совершения каких-либо действий: в несколько кликов сумма переводится в необходимом направлении. Сервис Brobank.ru о способах проведения платежей более подробно.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу. Оплата наличными может быть совершена следующим способом:

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Ответы на вопросы по теме

1. Имеет ли право продавец настаивать на безналичной форме оплаты?

В соответствии со ст. 140 ГК РФ, на территории Российской Федерации в одинаковой степени используются две формы оплаты — наличная и безналичная. При этом вторая форма — в приоритете. Но ограничение покупателя в праве расплачиваться наличными средствами изначально незаконно.

2. Какие применяются виды оплаты труда на предприятии или в организации?

В ст. 136 ТК РФ указано, что заработная плата выплачивается в наличном виде — через кассу предприятия или организация, и в безналичном виде — через кредитную организацию, в которой оформлен зарплатный проект. Работодателям запрещается ограничивать работников в праве выбора порядка оплаты труда, а также самостоятельно определять кредитную организацию, на карту которой будет поступать заработная плата.

3. Порядок и форма оплаты услуг по договору чем определяется?

Предписания даются в ст. 37 ФЗ «О защите прав потребителя». В соответствии с указанной нормой, потребитель обязуется оплатить работу в тех форме и порядке, на которые укажет исполнитель. Как правило, способ выплаты вознаграждения оговаривается сторонами заранее.

4. Какие есть способы оплаты коммунальных услуг?

Наиболее удобный и быстрый способ оплаты — личный кабинет или приложение клиента кредитной организации. Помимо этого, предусматриваются следующие варианты: портал Госуслуг, государственная информационная система ЖКХ, кассы кредитных организаций, кассы управляющих компаний, личный кабинет управляющей компании, напрямую поставщику услуг, терминалы и банкоматы. Жители московского региона могут оплачивать услуги ЖКХ без комиссии с социальной карты москвича.

5. Как оплатить парковку в Москве?

Парковка в Москве оплачивается несколькими способами. В их числе: мобильное приложение «Парковки Москвы», при помощи паркомата (оплата банковской картой), совершив звонок на номера +7 (495) 539-54-54 или 3210, а также отправив смс-сообщение на короткий номер 7757 (в теле сообщения указать — номер парковки*номер автомобиля*количество часов от 1 до 24).

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

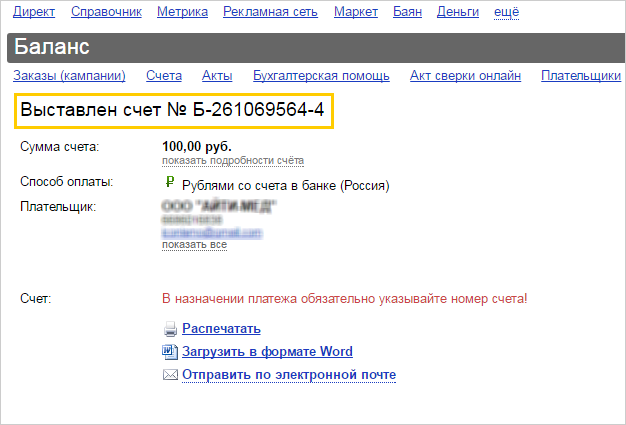

Способы оплаты для юридических лиц

При пополнении личного кошелька или кошелька отчета пользователь перенаправляется на страницу Выбор способа оплаты счета . Юридические лица-резиденты РФ могут оплачивать счета с помощью перевода с корпоративной банковской карты или с расчетного счета.

Перевод с расчетного счета

Полученный счет можно оплатить с помощью платежного поручения в отделении банка, или через систему клиент-банк.

Сведения об оплате проверяются только в будние дни. Как правило, зачисление средств происходит в день проведения платежа банком или на следующий рабочий день.

Перевод с корпоративной банковской карты

Платеж происходит в режиме реального времени и зачисляется в течение 15 минут. Закрывающие документы будут оформлены на лицо, указанное в счете.

Способы оплаты для юридических лиц

При пополнении личного кошелька или кошелька отчета пользователь перенаправляется на страницу Выбор способа оплаты счета . Юридические лица-резиденты РФ могут оплачивать счета с помощью перевода с корпоративной банковской карты или с расчетного счета.

Перевод с расчетного счета

Полученный счет можно оплатить с помощью платежного поручения в отделении банка, или через систему клиент-банк.

Сведения об оплате проверяются только в будние дни. Как правило, зачисление средств происходит в день проведения платежа банком или на следующий рабочий день.

Источник

Рейтинг платежных агрегаторов для интернет-магазина: ТОП-10 популярных систем приема денег для вашего сайта

Способов приема платежей интернет-магазином масса: банковские карты, наличные, электронные деньги и множество других. Задача владельца использовать максимум вариантов, чтобы клиент мог выбрать удобный. Эту задачу решают специальные сервисы — агрегаторы платежей, о которых сегодня и поговорим.

Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

Агрегатор платежей — это сервис для перевода денег от покупателя на счет интернет-магазина. Он нужен для организации приема оплаты. Фишка в том, что агрегатор умеет принимать деньги из множества источников, среди которых:

- банковские карты;

- электронные деньги;

- наличные деньги (при оплате курьеру или на пункте выдачи заказов);

- деньги со счета мобильного телефона;

- платежные системы (Paypal, Samsung Pay, Apple Pay);

- банковские переводы;

- и так далее.

Платежные агрегаторы представляют собой более универсальное решение, чем банковский эквайринг, который обычно работает исключительно с картами и принимает оплату только с их помощью.

В основе работы платежного агрегаторы лежит платежный шлюз. Это специальная программа, принимающая деньги из различных источников. Чем функциональнее шлюз, тем больше способов приема оплаты на сайте. Шлюзы работают по защищенным протоколам. Это исключает передачу данных о транзакции третьим лицам и безопасно для покупателя.

Критерии выбора платежного агрегатора:

- стоимость услуги (обычно она сопоставима с ценой банковского эквайринга и составляет 2-10 процентов);

- свойства шлюза. Он должен обеспечивать прием средств из максимально возможного числа источников;

- дополнительные возможности: прием возвратов, контрольно-кассовое обслуживание и так далее;

- время и качество ответов службы технической поддержки;

- с какими организационно-правовыми формами работает платежный агрегатор. Это могут быть физические и юридические лица, индивидуальные предприниматели и самозанятые граждане. Не все агрегаторы сотрудничают с частниками или нерезидентами;

- простота и легкость интеграции с сайтом вашего интернет-магазина. Чем больше платформ, к которым можно прикрутить агрегатор, тем лучше.

ТОП-10 платежных агрегаторов для интернет-магазинов

1. “ЕКАМ.ОНЛАЙН-Чеки”

Мы неспроста начали обзор с продукта компании “ЕКАМ”. Это не платежный агрегатор в классическом понимании. Решение закрывает куда больше вопросов приема оплаты на сайте. Помимо приема денег это и контрольно-кассовое обслуживание по 54-ФЗ, и товароучетная система со встроенной CRM, и программы лояльности. А главное преимущество — отсутствие комиссий за перевод денег на счет, что почти не встречается у других агрегаторов. Вам нужно только оплачивать контрольно-кассовое обслуживание согласно действующему тарифу и больше ничего.

Кассу от “ЕКАМ.ОНЛАЙН-Чеки” для интернет-магазинов можно приобрести в собственность или взять в аренду. Тарифных планов как таковых нет, стоимость услуги рассчитывается индивидуально при помощи калькулятора на сайте. Цены стартуют от 1500 рублей (при аренде) или от 550 рублей (при покупке в собственность) в месяц.

Цена зависит от:

- количества сайтов, к которым нужно подключить онлайн-кассу;

- модели кассового аппарата;

- модели и срока действия фискального накопителя;

- наличия дополнительных услуг: регистрация в налоговой, заключение договора с оператором фискальных данных, получение УКЭП и так далее.

Онлайн-касса “ЕКАМ” интегрируется со следующими платформами для создания сайтов:

Есть возможность запросить разработку интеграции в индивидуальном порядке, если ваш сайт создан на другой платформе или имеет самописный движок.

Техническая поддержка — 24/7.

2. ЮKassa

Продвинутое решение от “Яндекса”, помогающее принимать платежи на сайте и соблюдать закон 54-ФЗ о порядке применения контрольно-кассовой техники. Сервис позволяет клиенту платить на сайте практически всеми известными способами: картой, электронными деньгами, со счета мобильного телефона (“Билайн”, “Мегафон”, МТС, Теле2), при помощи платежных систем и наличными деньгами. Есть возможность проводить В2В платежи для корпоративных клиентов. Среди фишек — возможность покупки в кредит (реализуется совместно с банками-партнерами). Кроме того, при использовании ЮKassa вы получаете скидки на использование других сервисов “Яндекса”, для бизнеса и не только.

ЮKassa интегрируется с такими популярными CMS, как:

Тарифы ЮKassa зависят от источника платежа и оборотов бизнеса. Чем они выше, тем меньше комиссия за перевод. Денежные средства поступают на счет интернет-магазина на следующий рабочий день, следующий за днем транзакции:

- банковские карты — от 2,8 до 4 процентов;

- ЮMoney — от 3 процентов;

- WebMoney — от 5 процентов;

- оплата в терминалах и на кассах — от 2,8 процентов;

- оплата наличными за пределами России — 8 процентов;

- онлайн-банки — от 3,5 процентов;

- прием оплаты с лицевого счета мобильного телефона и В2В платежи — комиссия рассчитывается в индивидуальном порядке.

Техническая поддержка — 24/7.

3. Robokassa

Отечественный агрегатор платежей, работающий с 2002 года. За это время к сервису успели подключиться более 120 тысяч проектов, а количество зарегистрированных плательщиков перевалило за 3 миллиона. Компания работает и принимает платежи без малого по всему миру — в ее орбите 252 государства. Короче, поводов воспользоваться услугами “Робокассы” хватает.

Robokassa интегрируется со всеми популярным платформами для создания сайтов интернет-магазинов и помимо приема оплаты закрывает вопрос контрольно-кассового обслуживания. Интернет-магазину, применяющему “Робокассу” необязательно использовать ККТ — система отправляет чеки клиентам самостоятельно.

Услугами могут воспользоваться:

- юридические лица;

- индивидуальные предприниматели;

- физические лица;

- самозанятые граждане.

Тарифы зависят от оборота. Есть 4 тарифных плана: “Стартовый”, “Реальный”, VIP и “Доброкасса”. Комиссии следующие:

- прием оплаты с Visa, MasterCard, Мир, Apple Pay, Samsung Pay — от 2,5 процентов;

- электронные деньги — от 2,5 процентов;

- карты рассрочки — от 10 процентов;

- сотовые операторы — от 5 процентов;

- другие средства платежа — от 3,5 процентов;

Техническая поддержка — 24/7.

4. “Единая касса”

Универсальная система приема платежей на сайте, позволяющая принимать оплату 118 способами. Интегрируется практически со всеми CMS-платформами при помощи готовых модулей. В списке есть InSales, Advantshop, OkayCMS, WordPress, Joomla, Opencart, Netcat, “Битрикс” и десятки других.

Тарифные планы:

- “Стартап”, оборот до 100 тысяч рублей;

- “Малый Бизнес”, оборот до 500 тысяч рублей;

- “Средний бизнес”, оборот до 1 миллиона рублей;

- “Большой бизнес”, оборот до 5 миллионов рублей;

- “Корпорация”, оборот свыше 5 миллионов рублей.

Комиссии:

- “Яндекс.Деньги” — от 3,6 процентов;

- банковские карты — от 2,7 процентов;

- интернет-банкинг — от 2,5 процентов;

- терминалы — от 3 процентов;

- сотовые операторы — от 3 процентов.

5. RBK Money

Еще один старейший игрок на рынке приема платежей с более чем 17 летним опытом работы. RBK Money в цифрах это:

- 30 тысяч клиентов;

- 60 стран, в которых присутствует сервис;

- 87 партнеров по всему миру;

- 8 миллионов зарегистрированных пользователей.

Платформа имеет готовые модули интеграции с популярными сервисами CMS и открытый API для индивидуальных решений. Тарифные планы, как обычно, зависят от ежемесячного оборота бизнеса. Рассчитываются они индивидуально, достаточно оставить заявку на сайте. Например, для компании с оборотом 2 миллиона рублей в месяц комиссии будут такими:

- банковские карты — от 1,2%;

- электронные деньги — от 1,8%;

- наличные — от 1,2%;

- интернет-банкинг — от 2%.

6. Qiwi Касса

Универсальный сервис для приема платежей на сайте интернет-магазина и не только. Все знают сильную сторону компании — развитую сеть терминалов приема оплаты наличными, банковской картой или электронными деньгами. Среди партнеров — более 200 банков и кредитных организаций (в том числе входящих в ТОП-10 банков России), операторы связи (“Связной”, МТС, Мегафон, Билайн, Tele2). В общем, можно с уверенностью сказать, что если вы выберете “Киви”, то ваш клиент сможет оплатить покупку всеми мыслимыми и немыслимыми способами.

Разумеется, платежная система интегрируется с большинством платформ для создания сайтов интернет-магазинов и располагает круглосуточной технической поддержкой.

Комиссии и тарифы:

- банковские карты — от 1 процента;

- QIWI-кошелек — от 3 процентов;

- счет мобильного телефона — от 3,3 процентов;

- наличные в терминалах и салонах связи — от 2 процентов.

В целом комиссия рассчитывается в зависимости от оборота. Компаниям с выручкой более 10 миллионов рублей в месяц предоставляется тарифный план, рассчитанный на индивидуальных условиях.

7. PayOnline

Платежная система с расчетно-кассовым обслуживанием, предоставляемым компаниями-партнерами. Входит в ТОП-5 платежных шлюзов России по мнению аналитического агентства Tagline и по результатам рейтинга “Internet Acquiring Rank 2016” исследовательского агентства Markswebb Rank&Report. Работает на рынке с 2009 года.

Способы приема оплаты:

- банковские карты (Visa, Visa Electron, MasterCard, Maestro, Мир);

- Apple Pay;

- MasterPass;

- Онлайн-кредиты (Instant Credit);

- WebMoney;

- QIWI;

- “Яндекс.Деньги”.

Дополнительные инструменты:

- платежи в один клик (без ввода полных реквизитов карты);

- выставление счета на оплату на электронной почте;

- “заморозка” средств на карте плательщика (без списания);

- настройка протокола 3-D Secure;

- адаптивная платежная форма и возможность ее кастомизации.

Комиссия и абонентская плата рассчитываются индивидуально и составляют от 0,7 процентов с суммы транзакции. Техподдержка — круглосуточная, без выходных и праздничных дней.

8. PayAnyWay

Сервис открывает для индивидуальных предпринимателей и юридических лиц широкие возможности для приема платежей. Это более 20 способов оплаты:

- банковские карты;

- системы онлайн-банкинга;

- электронные платёжные системы;

- сервис SMS-платежей;

- терминалы самообслуживания;

- салоны связи;

- системы денежных переводов и почтовые отделения.

Платежная система предметно заточена под e-commerce. С ее помощью можно принимать оплату не только на сайте, но и в социальных сетях, на маркетплейсах и через мобильные приложения.

Тарифы и комиссии:

- Visa, MasterCard, “МИР”, Apple Pay, Android Pay — 2,7% (от 3 миллионов рублей в месяц ставка 2,5%);

- онлайн-банкинг — 2,9%;

- салоны связи — 2,9%;

- электронные деньги — от 2,5%;

- SMS-платежи — от 4%.

9. PayKeeper

Компания PayKeeper специализируется, в первую очередь, на интернет-эквайринге от банков-партнеров: “Сбербанк”, “Банк Русский Стандарт”, “ВТБ24”, “Промсвязьбанк”, “Банк Открытие”, “Московский Кредитный Банк”, “РосЕвроБанк”. Но это не мешает ей работать с популярными платежными инструментами, такими как ApplePay, SamsungPay, AndroidPay, GooglePay, QR Код через Систему Быстрых Платежей.

Дополнительные возможности:

- выставление счета клиентам на электронную почту;

- вставка в сайт IFRAME формы онлайн-оплаты;

- вставка в сайт HTML формы онлайн-оплаты;

- интеграция со всеми распространенными CMS;

- прием платежей с помощью POST протокола;

- прием платежей с помощью JSON API протокола;

- отправка фискального чека в соответствии с 54-ФЗ с помощью OrangeData и ATOL Online;

- привязка карты и проведение автоплатежей.

Комиссии и тарифы зависят от оборота и составляют 1,8-2,3 процента. Для расчета можно воспользоваться калькулятором на сайте.

10. Chronopay

Завершает наш обзор международная процессинговая компания Chronopay, которая специализируется в области обработки платежей за товары и услуги в интернете банковскими картами и электронными деньгами (WebMoney и QIWI) от покупателей в любой точке земного шара.

Быстрое подключение, защита от взлома и мошенничества, интеграция с популярными CMS и круглосуточная техподдержка — вот далеко не полный список преимуществ Chronopay.

Тарифы рассчитываются индивидуально и зависят от ежемесячной выручки. Узнать о персональном предложении можно, оставив заявку на сайте.

Заключение

Чем больше способов оплаты на сайте, тем лучше. Так есть гарантия, что клиент найдет подходящий для себя вариант и не уйдет к конкуренту. Выбирайте подходящую платежную систему и прокачивайте сайт интернет-магазина по полной, получая больше прибыли. Все агрегаторы, приведенные в нашем рейтинге, можно быстро подключить к интернет-магазину на InSales при помощи готовых интеграций.

Источник