- Как обосновать НМЦД по 223-ФЗ в 2021 году

- Обоснование НМЦД по 223-ФЗ обязательно с 15.07.2021

- Как обосновать НМЦД: пошаговая инструкция для заказчика

- Примеры обоснований

- Разъяснения по теме

- Обоснование цены договора стало обязательным для заказчиков, работающих по Закону № 223-ФЗ

- Что добавить в положение о закупке?

- Зачем понадобились изменения?

- Как применять новые нормы?

- Что учесть при подготовке?

Как обосновать НМЦД по 223-ФЗ в 2021 году

Расшифровка НМЦД — это начальная (максимальная) цена договора по 223-ФЗ. В 2021 году ее обоснование стало обязательным для всех заказчиков.

| Скачать Федеральный закон № 86-ФЗ от 05.04.2021 с официального интернет-портала правовой информации |

| Скачать образец обоснования цены договора с единственным поставщиком по 223-ФЗ |

| Скачать образец обоснования НМЦД методом анализа рынка на поставку товаров |

| Скачать образец обоснования НМЦД проектно-сметным методом в 2021 году |

Обоснование НМЦД по 223-ФЗ обязательно с 15.07.2021

05.04.2021 на портале правовой информации опубликовали Федеральный закон № 86-ФЗ от 05.04.2021, который обязал заказчиков обосновывать начальную цену договора в закупках отдельными видами юридическим лицам.

Заказчики внесли коррективы в локальные положения, уточняя порядок обоснования:

- максимальной ЦД;

- формулы расчета стоимости;

- расчета цены за единицу услуги (товара, работы).

По нормам закона № 223, НМЦ в закупках — это начальная (максимальная) или ориентировочная стоимость с формулой расчета (указанием цены за единицу товара). Порядок определения этой цифры организации разрабатывают самостоятельно и закладывают в положение о закупках.

Эксперты КонсультантПлюс подготовили путеводитель по спорам из-за неуказания НМЦД. Используйте его бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Как обосновать НМЦД: пошаговая инструкция для заказчика

Закон о закупках товаров, работ, услуг уточняет, где заказчик по 223-ФЗ указывает НМЦД: в извещении о покупке, тендерной документации, планах. Вот пошаговая инструкция, как подготовить обоснование стоимости договора:

Шаг 1. Сформулировать возможные методы расчета. Большинство заказчиков за основу берут методы, которые закреплены в статье 22 44-ФЗ. Основные из них:

- анализ рынка. Этот метод используют для обоснования стоимости большинства товаров и услуг;

- проектно-сметный метод обоснования начальной максимальной цены для 223-ФЗ, который применяют при подготовке документации на строительные (проектные) работы;

- тарифный. Его используют для определения суммы договора с поставщиками коммунальных услуг (монополии, ЖКХ и т. п.).

Также компания вправе предусмотреть особые методы обоснования НМЦ. Например:

- затратный метод, где НМЦД равна сумме всех затрат. Актуален для высокотехнологичных разработок;

- коэффициентный, когда сумма покупки определяется как объем потребностей за прошлый год, помноженный на коэффициент роста производства, что актуально при обосновании НМЦД на поставку сырья;

- индексный, когда максимальная стоимость договора равна предыдущей цене закупки, помноженной на индекс инфляции. Такой метод удобен при стабильных объемах закупок, которые идут из года в год. Пример: ежегодная покупка расходных материалов для обучающихся.

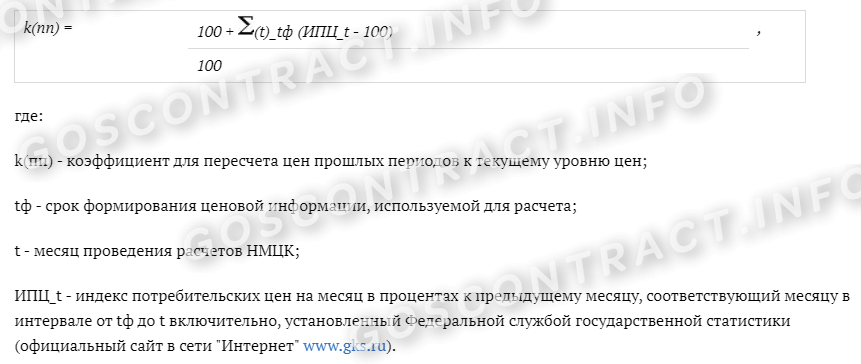

Шаг 2. Привести порядок определения формулы цены по 223-ФЗ и допустимые значения коэффициента вариации цен по 223, позаимствовав сведения из приказа Минэкономразвития № 567 от 02.10.2013, который берут за основу заказчики, закупающие по 44-ФЗ. Для калькуляции таких услуг, как ОСАГО, понадобятся тарифы и формулы из указания Банка России от 28.07.2020 N 5515-У. Также понадобится специальная формула, которую используют для закупок с неясным объемом. В качестве основы подойдет стандартная формула расчета, где значение объема выступит в роли переменной:

Шаг 3. Закрепить, каким способом заказчики по 223-ФЗ определяют НМЦД, в локальном положении. Отдельно прописать методологию определения цены для каждого способа и привести формулы расчета.

Шаг 5. Включить данные о НМЦД в извещение о закупке и тендерную документацию, добавив в нее дополнительный блок «Расчет-обоснование НМЦД».

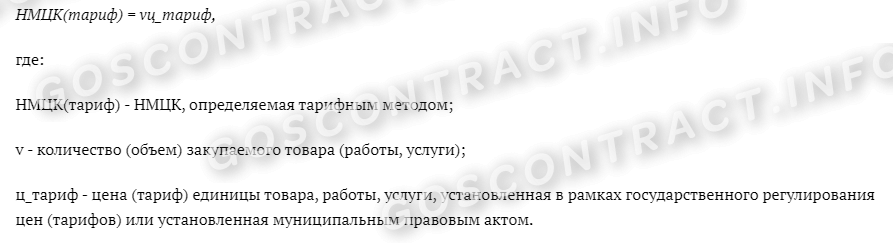

Шаг 6. Опубликовать извещение и расчет в составе документации при размещении заказа. Показываем, как определить начальную максимальную цену для закупок услуг естественных монополий по 223-ФЗ в этом году:

- Уточните размер тарифов у поставщика ресурсов.

- Используйте тарифный метод обоснования стоимости. Вот пример формулы для расчета НМЦ по 223-ФЗ этим методом:

Закон разъясняет, допускается ли указать ориентировочную цену по 223-ФЗ: да, если заранее неизвестен точный объем покупки (пп. 5 ч. 9 ст. 4 223-ФЗ). Например, при заключении договора на поставку запасных частей. Тогда же используют сведения о стоимости единицы товара вместо НМЦД и формулу.

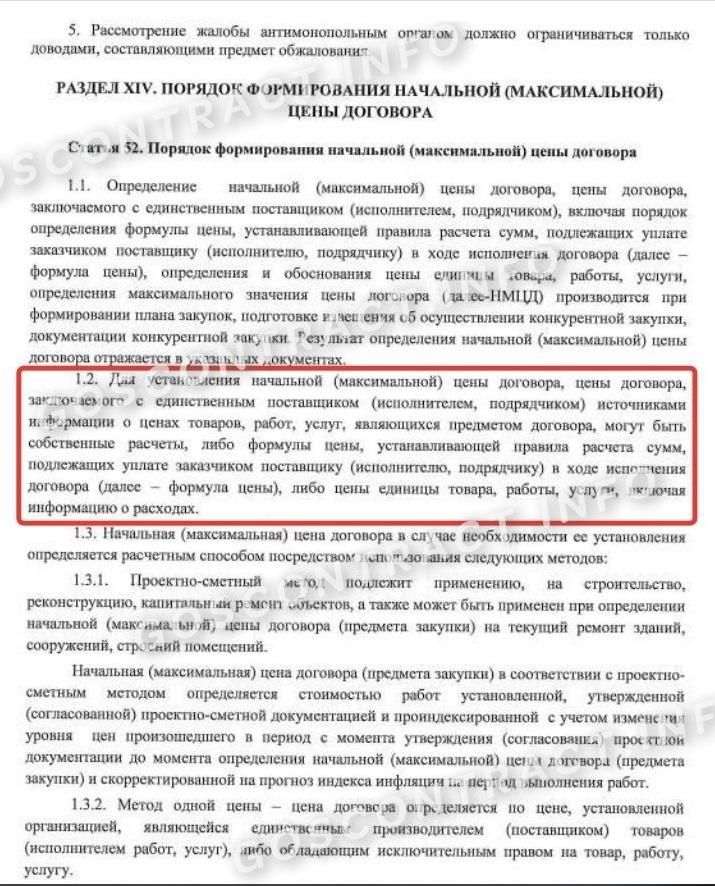

Для закупок у единственного поставщика заказчики чаще всего в положении о закупке прописывают, что обосновывать начальную (максимальную) цену договора с единственным поставщиком в рамках закона № 223 не требуется.

Но есть и те, кто прописывает специальный порядок такого обоснования.

Примеры обоснований

Чаще всего заказчики используют для обоснования НМЦД анализ рынка. Для расчета используют коммерческие предложения по 223-ФЗ для обоснования цены, по аналогии с Федеральной контрактной системой.

Пример, как обосновать стоимость тендера проектно-сметным методом:

Разъяснения по теме

Как определять начальную (максимальную) цену договора для проведения закупок, заключения и исполнения договоров и исчисления НДС применяющим УСН индивидуальным предпринимателям

Опыт работы в сфере госзаказа более 10 лет (скорая помощь, театр им. Н.П. Акимова, Биржа — торги для Газпрома, Транснефти). Высшее образование по специальности «Финансы и кредит» (Университет при МА ЕВРАЗЭС), дипломированный эксперт по госзакупкам.

Источник

Обоснование цены договора стало обязательным для заказчиков, работающих по Закону № 223-ФЗ

Автор: Зайцева Г. Г., эксперт информационно-справочной системы «Аюдар Инфо»

У автономных учреждений, работающих по Закону № 223-ФЗ, появится еще одна обязанность – обосновывать начальную (максимальную) цену договора. Для этого надо прописать порядок обоснования цены в своем положении о закупке. В чем суть изменений? С какого момента руководствоваться новыми нормами и как подготовиться к их применению?

Поправки, оформленные в виде законопроекта № 1046332-7, Государственная дума приняла в окончательной редакции 17 марта 2021 года, а Совет Федерации одобрил 31 марта. Президент РФ подписал Федеральный закон от 05.04.2021 № 86-ФЗ, он вступил в силу 16 апреля 2021 года. После этой даты у заказчиков есть 90 дней, чтобы подготовиться к исполнению новых норм.

Что добавить в положение о закупке?

В силу ч. 2 ст. 2 Закона № 223-ФЗ (в новой редакции) в положении о закупке заказчик помимо прочего должен обозначить для себя единые правила определения и обоснования начальной (максимальной) цены договора. Речь здесь идет и о договорах, заключаемых с единственным поставщиком (исполнителем, подрядчиком). Прописать потребуется в том числе порядок:

определения формулы цены, устанавливающей правила расчета сумм, подлежащих уплате заказчиком поставщику (исполнителю, подрядчику) в ходе исполнения договора;

определения и обоснования цены единицы товара, работы, услуги;

определения максимального значения цены договора.

В то же время в документации о конкурентной закупке порядок формирования цены договора указывать не нужно (п. 7 ч. 10 ст. 4 Закона № 223-ФЗ в новой редакции) – ведь правила определения цены, распространяющиеся на все закупки заказчика, теперь должны быть отражены в положении о закупке. Но в документацию надо будет включить обоснование цены договора (единицы товара, работы, услуги) для конкретного случая закупки. В том числе понадобится внести информацию о расходах на перевозку, страхование, уплату таможенных пошлин, налогов и другие обязательные платежи.

Таким образом, поправки Закона № 223-ФЗ скажутся на закупочной деятельности автономных учреждений следующим образом.

1. Заказчики не потеряют самостоятельности в установлении порядка определения цены договора. Но они обязаны отразить этот порядок в своем положении о закупке.

2. Правила определения и обоснования цены договора станут общими для всех закупок заказчика. В отношении конкретного предмета закупки отдельно прописывать такой порядок не понадобится. Но и произвольно менять его при проведении той или иной закупки не получится – все регламентируется положением о закупке.

3. Разработанный заказчиком порядок определения и обоснования цены договора должен охватывать и закупки у единственного поставщика. Прежняя редакция Закона № 223-ФЗ этого не требовала, поскольку в силу ч. 5 ст. 4 Закона № 223-ФЗ заказчик вправе не размещать в единой информационной системе (ЕИС) извещение и документацию о закупке у единственного поставщика (если иное не оговорено в собственном положении о закупке). Но именно в этих документах раскрываются сами суммы договоров и порядок их формирования. То есть раньше прозрачных правил определения цены договора с единственным поставщиком не было, но после вступления поправок в силу такие правила появились.

4. Порядок формирования цены, установленный в прежней редакции п. 7 ч. 10 ст. 4 Закона № 223-ФЗ, и единые правила, которые теперь должны быть прописаны в положении о закупке, направлены на одно – на максимальное раскрытие информации о цене договора. С одной стороны, используя такой порядок, участник закупки формирует свое ценовое предложение. С другой стороны, заказчик обосновывает, почему он готов заплатить исполнителю договора ту или иную сумму.

Зачем понадобились изменения?

В пояснительной записке к проекту № 1046332-7 сказано, что наделение заказчиков новой обязанностью призвано повысить эффективность закупок в рамках Закона № 223-ФЗ и минимизировать коррупциогенные проявления. Единые для всех закупок заказчика правила формирования цены позволят раскрыть ее составляющие (например, объемы необходимых товаров, работ, услуг, их стоимость, дополнительные расходы), что облегчит жизнь участникам, снижая барьеры при допуске к закупкам. Участникам закупки будет проще формировать свои ценовые предложения с учетом раскрываемой заказчиками информации о цене договора.

На необходимость совершенствования механизма определения начальной (максимальной) цены договора, заключаемого по Закону № 223-ФЗ, неоднократно указывали ФАС и Минфин. Финансовое ведомство и выступило разработчиком законопроекта № 1046332-7.

Как применять новые нормы?

Автономные учреждения, как и остальные исполнители Закона № 223-ФЗ, должны включить порядок определения и обоснования цены договора в свои положения о закупке в течение 90 дней со дня вступления в силу поправок – до 15 июля 2021 года. В течение этого срока положение о закупке надо не только скорректировать, но и утвердить, а затем разместить его актуальную версию в ЕИС. До момента, пока актуализированная версия положения не опубликована в ЕИС (но в пределах установленного переходного периода), можно проводить закупки по прежним правилам.

Иными словами, если извещение либо приглашение принять участие в закупке было размещено до публикации скорректированного положения, такая закупка завершается по правилам, действующим на дату размещения извещения (направления приглашения). Если же извещение или приглашение выложено в ЕИС после опубликования доработанного положения (пусть и в пределах установленного переходного периода), проводить и завершать такую закупку надо по новым правилам – обосновывая цену договора.

Но если автономное учреждение в установленный срок не опубликует актуализированное положение о закупке, с 15 июля оно будет считаться неразмещенным в ЕИС. Тогда придется руководствоваться при закупках Законом № 44-ФЗ.

Что учесть при подготовке?

Порядок формирования цены договора заказчики и раньше устанавливали самостоятельно (правда, в отношении каждой конкурентной закупки, а не в виде единых правил). Определенная практика применения данной нормы уже наработана. Так, разъяснения по этому вопросу давал Минфин, а участники закупки, антимонопольные органы и суды иногда усматривали соответствующие нарушения в действиях заказчиков. При разработке или уточнении собственных правил обоснования начальной (максимальной) цены договора автономным учреждениям нелишне изучить комментарии ведомств и судебную практику.

В частности, Минфин в Письме от 12.05.2020 № 24-01-07/38082 сообщал следующее. При установлении начальной (максимальной) цены договора заказчик, работающий по Закону № 223-ФЗ, должен учитывать все факторы, влияющие на цену: условия и сроки поставки, риски, связанные с возможностью повышения цены, иные платежи, связанные с оплатой поставляемых товаров (работ, услуг). В порядке обоснования цены договора можно прописать в том числе необходимость учета НДС при формировании цены.

А Федеральная антимонопольная служба в Письме от 22.08.2018 № АД/66562/18 указала на недопустимость установления нескольких значений цены. Ведомство отметило, что при определении начальной (максимальной) цены договора заказчик должен установить одно ее значение для всех участников (независимо от применяемой ими системы налогообложения). При этом надо указать, содержит ли установленная цена НДС. В свою очередь, наличие нескольких значений начальной (максимальной) цены договора не соответствует положениям Закона № 223-ФЗ. Это может привести к неоднозначному толкованию участниками закупки данной информации – участники могут необъективно оценить свои возможности при установлении в заявке ценового предложения.

Позицию ФАС подтверждает и судебная практика. Например, АС ДВО в Постановлении от 11.12.2020 № Ф03-4451/2020 по делу № А59-1980/2020 признал вину заказчика и правомерность его привлечения к административной ответственности по ч. 7 ст. 7.32.3 КоАП РФ. Заказчик сформировал две цены договора – для участников, применяющих общую систему налогообложения и УСНО. Он полагал, что установление одного значения начальной (максимальной) цены для участников, находящихся на разных режимах налогообложения, ведет к созданию преимущественных условий. Но арбитры посчитали иначе: значение начальной (максимальной) цены договора должно быть одно для всех. Законом № 223-ФЗ и налоговым законодательством не предусмотрено варьирование цены закупки в зависимости от применяемой системы налогообложения. Наличие обязанности по уплате НДС у одних поставщиков и отсутствие такой обязанности у других – это их предпринимательский риск. Договор заключается на условиях, указанных в извещении и документации о закупке, по цене, предложенной победителем, вне зависимости от применяемой им системы налогообложения.

В другом споре, возникшем между счетной палатой и автономным общеобразовательным учреждением, повод для разбирательства был похожим – установление цены договора с НДС или без НДС. Но дело приняло иной оборот (Постановление АС УО от 29.06.2020 № Ф09-3446/2020 по делу № А60-39708/2019). Школа организовала электронный аукцион на выполнение ремонтных работ и определила начальную (максимальную) цену договора с НДС. По результатам закупки договор был заключен с ИП, а сумма указана уже без НДС. При этом вместо суммы НДС в общую стоимость включили строку «Прибыль подрядчика по результатам аукциона» в размере 690 тыс. руб.

Счетная палата, а затем суды первой и кассационной инстанций признали, что договор заключен на иных условиях, чем те, что определены в извещении и аукционной документации. Закон № 223-ФЗ не содержит обязательных для заказчиков правил, предписывающих уменьшить цену договора на размер НДС, исключить формулировку об НДС либо обязывающих заказчика сформулировать условия документации, подготовить сметы с НДС и без НДС, то есть разработать условия документации и сформировать цену договора в зависимости от применения системы налогообложения участником закупки. Включение в общую стоимость строки «Прибыль подрядчика», не предусмотренной документацией о закупке и законодательством РФ, привело к необоснованному перечислению исполнителю договора бюджетных средств. Учреждение должно вернуть незаконно использованные средства в размере 483 тыс. руб. Верховный суд поддержал это решение и не стал пересматривать дело (Определение от 12.10.2020 № 309-ЭС20-14275).

Итак, автономные учреждения должны до 15 июля установить порядок определения и обоснования начальной (максимальной) цены договора и включить его в положение о закупке. При этом, если в силу ч. 2.1 ст. 2 Закона № 223-ФЗ АУ обязано руководствоваться типовым положением, утвержденным органом-учредителем, всю работу проделает именно он. Учреждению же потребуется внести новые пункты типового положения в свое положение о закупке, утвердить актуальную версию правового акта на заседании наблюдательного совета, опубликовать ее в ЕИС и начать применять принятые нормы.

Источник