- Тема: Сущность налоговой обязанности. 1.Понятие, основания возникновения и прекращения налоговой обязанности. 2.Исполнение налоговой обязанности. 3.Способы. — презентация

- Похожие презентации

- Презентация на тему: » Тема: Сущность налоговой обязанности. 1.Понятие, основания возникновения и прекращения налоговой обязанности. 2.Исполнение налоговой обязанности. 3.Способы.» — Транскрипт:

- Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме «Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства»

- Просмотр содержимого документа «Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме «Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства»»

- Презентация «Способы исполнения налогового обязательства»

Тема: Сущность налоговой обязанности. 1.Понятие, основания возникновения и прекращения налоговой обязанности. 2.Исполнение налоговой обязанности. 3.Способы. — презентация

Презентация была опубликована 3 года назад пользователемOmarov muhammad

Похожие презентации

Презентация на тему: » Тема: Сущность налоговой обязанности. 1.Понятие, основания возникновения и прекращения налоговой обязанности. 2.Исполнение налоговой обязанности. 3.Способы.» — Транскрипт:

1 Тема: Сущность налоговой обязанности. 1.Понятие, основания возникновения и прекращения налоговой обязанности. 2. Исполнение налоговой обязанности. 3. Способы обеспечения исполнения налоговой обязанности. 4. Зачет и возврат излишне уплаченных налогов, сборов или пени. 5. Изменение срока уплаты налога, сбора или пени.

2 Налоговая обязанность — в широком аспекте включает комплекс мер должного поведения налогоплательщика, определенных ст. 23 НК РФ. в узком аспекте это часть налоговых обязанностей, реализация конституционно установленной меры должного поведения по уплате законно установленных налогов и сборов.

3 Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога… Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога. Ст. 45 НК РФ.

4 Уплата налога может пониматься в двух значениях: а) в качестве действия самого налогоплательщика (добровольного или на основании требования уполномоченных органов государства); б) в качестве действия налогового или иного уполномоченного органа по взысканию неуплаченного (не полностью уплаченного) налога.

5 Обязанность по уплате налога считается исполненной: Общее правило: п.3. ст. 45 НК РФ

6 В зависимости от способа уплаты и порядка взимания налоговая обязанность может быть исполнена и двумя другими способами: а) в порядке зачета переплаченной ранее суммы налога (ст. 78 НК РФ); б) в порядке удержания обязательного платежа налоговым агентом.

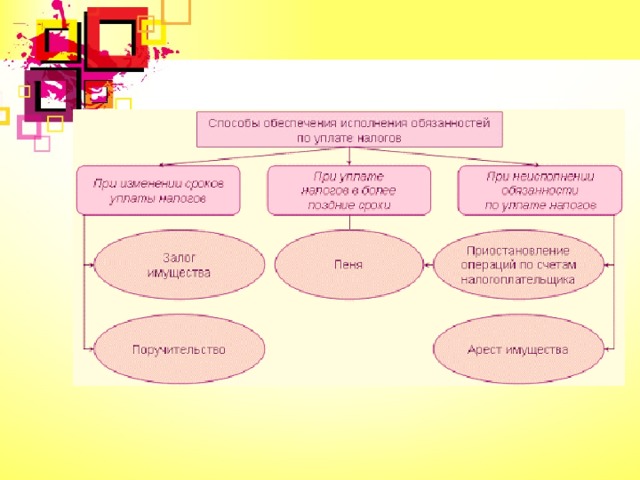

7 Способы обеспечения исполнения налоговой обязанности (гл. 11 НК РФ): залог имущества, поручительство, пеня, приостановление операций по счетам в банке, наложение ареста на имущество налогоплательщика.

8 Относительно переплаты обязательных платежей налоговое законодательство предусматривает два варианта восстановления имущественных прав налогоплательщика: зачет и возврат излишне уплаченных или излишне взысканных сумм. Гл. 12 НК РФ.

9 Изменение срока исполнения налоговой обязанности это перенос срока уплаты налога, сбора или пени на более поздний срок на условиях, устанавливаемых налоговым законодательством (Гл. 9 НК РФ).

10 Формы изменения срока уплаты налога или сбора: отсрочка, рассрочка, инвестиционный налоговый кредит.

Источник

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме «Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства»

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме «Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства»

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме «Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства»»

Тема 3. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства .

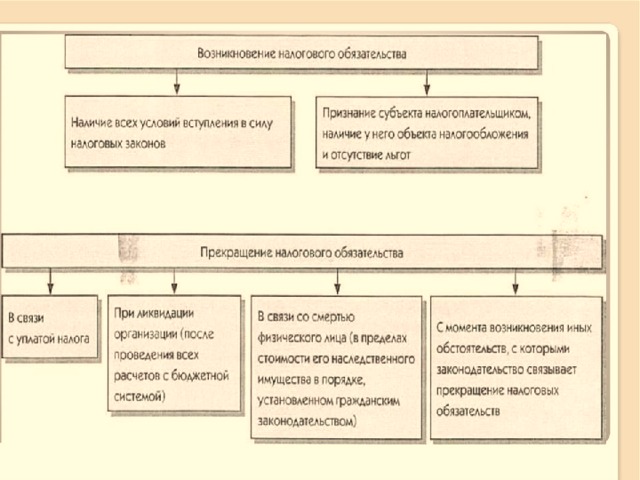

1. Возникновение и прекращение налогового обязательства плательщика перед государством

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

- с уплатой налога и (или) сбора в случаях;

- со смертью физического лица — налогоплательщика или с объявлением его умершим;

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

2. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение обязанности по уплате налогов и сборов.

НК РФ содержит исчерпывающий перечень рассматриваемых способов:

- залог имущества;

- поручительство;

- пени;

- приостановление операций по счетам в банке;

- наложение ареста на имущество налогоплательщика.

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное удовлетворение своего требования за счет заложенного имущества.

Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо.

Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству РФ.

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней.

Поручительство оформляется в соответствии с ГК РФ договором между налоговым органом и поручителем.

Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Пеня. Пеней признается денежная сумма, которую налогоплательщик, должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Принудительное взыскание пеней с организаций производится в бесспорном порядке, а с физических лиц – в судебном порядке.

Приостановление операций по счетам . Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (его заместителем) налогового органа, направившим требование об уплате налога, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога.

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества.

Арест имущества может быть полным или частичным.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога.

3 . Зачет и возврат излишне взысканных сумм обязательных платежей в бюджет

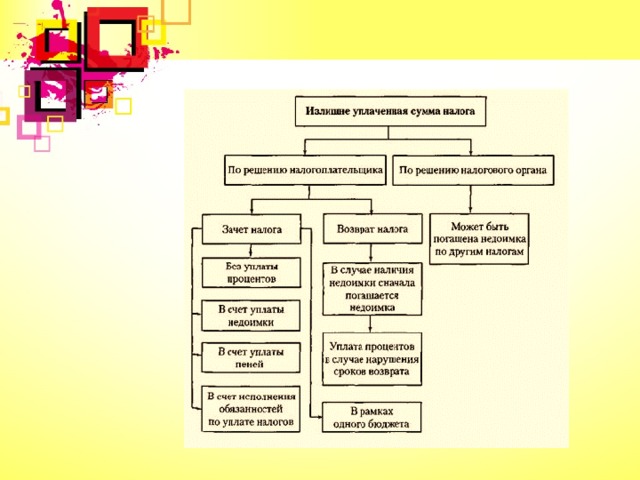

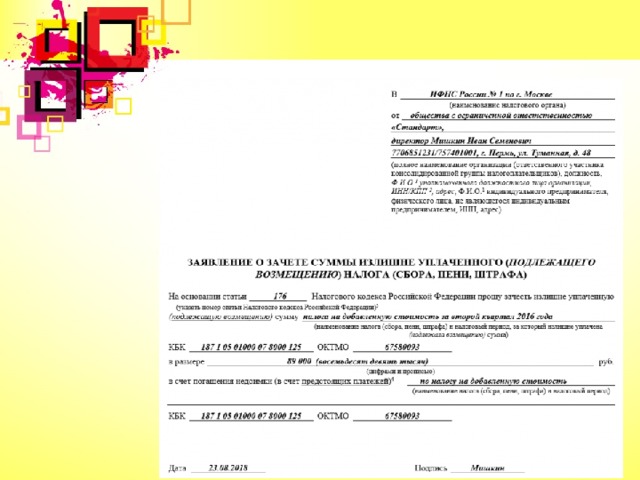

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

В отличии от суммы излишне уплаченного налога сумма излишне взысканного налога, сборов, пеней и штрафов подлежит только возврату. Зачет таких сумм возможен только при наличии недоимки по иным налогам или задолженности по пеням, а также штрафам, подлежащим взысканию. Зачет излишне взысканного налога в счет будущих платежей Налоговым Кодексом не предусмотрен.

В случае наличия недоимки сначала погашается недоимка

Излишне взысканная сумма налога

Возврат суммы излишне взысканного налога

Домашнее задание: — Систематизировать материал лекции; — Подготовиться к письменному опросу по теме 3.

Источник

Презентация «Способы исполнения налогового обязательства»

Описание презентации по отдельным слайдам:

Способы обеспечения исполнения налогового обязательства

залогом имущества; поручительством пенями; приостановлением операций по счетам в банке; арестом имущества. Исполнение налогового обязательства обеспечивается следующими способами

. Налоговый орган по обеспеченной залогом налоговой обязанности в случае неисполнения ее налогоплательщиком обеспечивает ее исполнение за счет стоимости заложенного имущества. Государство в лице налогового органа приобретает право потребовать реализации предметов залога и передачи ему вырученных от нее денежных средств в размере, не превышающем суммы налоговой обязанности. Залог имущества оформляется договором, сторонами которого выступают залогодержатель — налоговые органы и залогодатель — налогоплательщик, плательщик сбора или иное (третье) лицо. Предметом залога по договору между налоговым органом и залогодателем не может быть предмет залога по другому договору. Заложенное имущество может оставаться у залогодателя либо передаваться за счет средств залогодателя налоговому органу (залогодержателю) с возложением на него обязанности по обеспечению сохранности заложенного имущества. Совершение каких-либо сделок в отношении заложенного имущества может осуществляться только по согласованию с залогодержателем. Залог имущества ст. 73 НК РФ

Обязанность по уплате налогов в силу ст. 74 НК РФ может быть обеспечена поручительством в случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных НК РФ. В отношениях налогового поручительства участвуют: налогоплательщик, поручитель и налоговый орган по месту учета налогоплательщика. Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей. Поручитель и налогоплательщик несут солидарную ответственность. Принудительное взыскание налога и причитающихся пеней с поручителя производится налоговым органом в судебном порядке. По исполнении поручителем взятых на себя обязательств согласно договору к нему переходит право требовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика. Поручительство договор, по которому поручитель принимает на себя ответственность перед кредитором за то, что должник этого кредитора выполнит обязательства по возврату долга

Это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (ст. 75 НК РФ). Сумма пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах. Пени

Размер пени зафиксирован в НК РФ. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика.

Указанное ограничение не распространяется на платежи: , Приостановление операций по счетам в банке Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету (ст. 76 НК РФ). очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов 2. операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке Принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией названного требования. Оно означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении.

Решение о приостановлении операций может приниматься: не ранее вынесения решения о взыскании налога. в случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока.

*Решение о приостановлении операций передается налоговым органом в банк на бумажном носителе или в электронном виде *Решение об отмене приостановления операций по счетам налогоплательщика-организации в банке вручается представителю банка должностным лицом налогового органа под расписку или направляется в банк в электронном виде. Порядок направления в банк решения налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке или решения об отмене приостановления операций по счетам налогоплательщика-организации в банке в электронном виде устанавливается ЦБ РФ по согласованию с ФНС России, а форма и порядок направления в банк данных решений на бумажном носителе устанавливаются ФНС России.

Обязанность банка Банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, не позднее следующего дня после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке. Решение налогового органа о приостановлении операций подлежит безусловному исполнению банком. Операции приостанавливаются с момента получения банком решения налогового органа о приостановлении таких операций и до его отмены.

Ответственность банка Банк не несет ответственности за убытки, понесенные налогоплательщиком-организацией в результате приостановления его операций в банке по решению налогового органа. При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

Нарушения Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента в силу ст. 134 НК РФ является налоговым правонарушением.

Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества (ст. 77 НК РФ) Арест имущества

Арест имущества Полный ограничение прав налогоплательщика-организации в отношении его имущества, при котором он не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа. Частичный ограничение прав налогоплательщика-организации в отношении его имущества, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа

Имущества подлежащие аресту Имущества которых достаточно для исполнения обязанности по уплате налога, пеней и штрафов. При необходимости арест может быть наложен на все имущество налогоплательщика-организации. Решение о наложении ареста на имущество налогоплательщика-организации принимается руководителем (его заместителем) налогового или таможенного органа в форме соответствующего постановления.

Арест имущества производится С участием понятых и оформляется протоколом об аресте имущества. В протоколе перечисляется и описывается имущество, подлежащее аресту, с точным указанием наименования, количества и индивидуальных признаков предметов, а при возможности — их стоимости. Решение об аресте имущества отменяется уполномоченным должностным лицом налогового или таможенного органа при прекращении обязанности по уплате налога, пеней и штрафов

Источник