- Не платить кредит в 2021 году: как законно не выплачивать долг банку

- Способы законной неуплаты кредита

- Сроки исковой давности по кредиту

- Можно ли выкупить долг

- Возможные риски и последствия по неуплате кредита

- Если банк обратился в суд по вашему кредиту

- Как неуплата кредита влияет на кредитную историю

- Когда не платить кредит нельзя

- Как не платить кредит банку?

- Причины утраты платежеспособности

- Как не платить кредит законными способами

- 1. Переговоры с банком о пересмотре действующих условий

- 2. Использование страховки

- 3.Оформление банкротства

- 4. Приобретение долга третьим лицом

- 5. Обращение в антиколлекторскую компанию

- Истечение срока давности

- Что может ждать заемщика при отказе от выплаты кредита?

Не платить кредит в 2021 году: как законно не выплачивать долг банку

Есть несколько законных способов как не платить кредиты. Но и они влекут за собой неприятные последствия, которые следует принимать во внимание, если хотите получить от банка послабление своего кредитного бремени.

Взять и не платить кредит банку – это достаточно рисковый способ пощекотать себе нервы. Но современные условия жизни, проблемы с работой, повышение цен на предметы первой необходимости и т.п. делают свое дело. Взятые в банке кредиты виснут на шее заемщиков неподъёмным бременем. Людям просто нечем выплачиватьдолги.

Естественно, формирование задолженности – это далеко не самое лучшее решение, поскольку оно противоречит закону. Вернуть деньги придется. Правда есть несколько законных способов как не платить кредиты. Но и они влекут за собой неприятные последствия, которые следует принимать во внимание, если хотите получить от банка послабление своего кредитного бремени.

Способы законной неуплаты кредита

Как только перестаете платить банку кредит, он сразу это заметит. Потому, первое, что будет, если не платить кредит – придется отчитываться, почему не внесен платеж. Работники банка начнут настойчиво искать связи с человеком, у которого образовался долг по кредиту. Если же не платите более 120 суток, когда следует ждать искового заявления от банка.

Учтите, если банк подает иск в суд, вероятность перетянуть решение в свою пользу у должника практически всегда отсутствует. Долг придется выплатить, если не одним так другим способом. Если не платите деньгами, судебный пристав на основании судебного решения арестует имущество, продаст его, и за счет полученных денег, покроет задолженность. Кроме того, если сам должник не может оплатить свой кредитный долг, банк будет требовать оплату с созаемщиков и поручителей.

Существует несколько способов, как не платить кредит – на временной или постоянной основе.

| Отсрочить оплату платежей | Банки могут предложить клиентам, попавшим в затруднительное положение, кредитные каникулы. Они длятся в течение 12 месяцев. За это время заемщик может вообще не платить или вносить только проценты. Но чтобы получить столь выгодные условия, нужно написать заявление, приложив к нему бумаги-доказательства финансовых сложностей. |

| Реструктуризация | Рассматриваемый вариант не отменяет кредит, но позволяет уменьшить оплату платежей таким образом, чтобы их было удобнее гасить. |

| Банкротство заемщика | Заемщик может признать себя банкротом, если размер его долга составляет больше 500 тысяч рублей и в силу сложной жизненной ситуации он не может его вернуть. Но процедура банкротства также требует определенных материальных затрат, поэтому не все могут её пройти. |

| Ситуация является страховым случаем | Обычно банки предлагают своим клиентам оформить страховку кредита. Если обстоятельства сложились таким образом, что долг невозможно перекрыть из-за случая, который включен в страховку. Например, это может быть инвалидность заемщика. Также страховым случаем считается потеря работы из-за ликвидации компании и т.п. |

| Списание долга после признания его невозвратным | Такой шаг со стороны банка сродни чуду. Обычно такое происходит только для мелких кредитов, которые не могут быть компенсированы должником. Например, если у должника нет имущества, которое могло бы покрыть задолженность. |

Сроки исковой давности по кредиту

Не платить кредит банку законно весьма сложно, потому что, просрочив сроки оплаты, вы уже, по сути, нарушаете договор, а значит, вступаете в спор с законом. Банк или другая финансовая организация вполне может подать иск на такого клиента. Правда и здесь есть определенные ограничения – срок исковой давности, составляющий три года. Причем отсчет начинается с последнего взаимодействия с банком, а не с момента взятия кредита.

Многие банки начинают активно действовать в рамках судебного порядка уже спустя 90 дней. Это законный метод. То есть, пройдет всего три месяца непогашенного кредита, как начнется судебное разбирательство. Причем банки требуют вернуть сразу всю сумму долга.

Иногда банк может не сразу пойти в суд, а сначала направиться к коллекторам, и попытаться выманить средства с их помощью. Это досудебный порядок взыскания долга, и иногда для суда он важен. Потому банки не редко его используют, и обращаются к судебным инстанциям, только если досудебные шаги не дали нужного эффекта.

Если просрочить срок исковой давности, банк уже не сможет потребовать вернуть долг. Отсчет срока начинается с момента, когда банк узнает о появлении отсрочке. То есть, с того момента, когда не был оплачен плановый платеж и должник отказывается предпринимать какие-то действия, чтобы исправить эту ситуацию. Если суд отказывается удовлетворить банковский иск, должник может не переживать о непогашенном долге.

Можно ли выкупить долг

Когда человек, говорить «не плачудолгбанку», он обычно подразумевает не только наличие просроченного платежа, но и законный способ его не платить. Например, долг можно выкупить. Это допустимо сделать по договору цессии. Теоретически, заемщик может сам перепродать долг, но на такие шаги обычно банки не идут сами.

Долг продают всего за 25%-30% от его стоимости, потому экономия очевидна. Но выполнить рассматриваемую процедуру можно разве через посредников или коллекторов. Главное, чтобы эти лица занимались просроченными задолженностями. А это проблематично, поскольку вернуть такой долг получается далеко не всегда. Обычно подобная процедура проводится для потребительских кредитов.

В случае с ипотекой и автокредитованием используется другая мера, поскольку в данном случае деньги выдаются под залог покупаемого имущества. Другими словами, банку не выгодно продавать долг. Он сможет продать залоговое имущество и получить свои деньги обратно.

Возможные риски и последствия по неуплате кредита

Многие спрашивают «не плачу кредит, что будет?». У этого действия (точнее бездействия) есть свои последствия. Причем правовые последствия будут, даже если не платить кредит в рамках закона. Например, в случае реструктуризации или отсрочки вернуть деньги все равно придется, пусть и на других условиях. Как в первом, так и во втором случае наблюдаются существенные переплаты (по факту).

Когда речь о банкротстве физлица, придется терпеть определенные ограничения. Кроме того, чтобы покрыть хотя бы какую-то часть долга, банк изымает и продает практически все разрешенное законом имущество. Но даже если у человека нет никакого имущества, он не сможет спокойно жить. Ещё в течение нескольких лет практически все крупные финансовые сделки банкрота могут быть признаны недействительными. Финансовый управляющий будет контролировать практически все доходы и расходы банкрота.

Кроме того банкрот не сможет стать на руководящую должность или получить ИП. Новый кредит ему также, скорее всего, не дадут, потому что при каждой такой попытке он должен уведомлять финансовое учреждение о своем статусе и о том, что платить ему нечем.

Если банк обратился в суд по вашему кредиту

Банк имеет полное право требовать свой кредит обратно, и не редко для этого он обращается в законный орган, способный решить проблему, если заемщик не горит желанием выплатить деньги – суд. Для долгов на сумму до 500 тыс. рублей обращаются к Мировому суду. В заявлении банк требует, чтобы суд взыскал с должника основной долг, неустойку, проценты и судебные расходы.

Судебного заседания не будет – судья сам рассматривает дело и практически всегда встает на сторону банка. Выписывается судебный приказ. Но его можно отменить. Для этого в течение 10 суток оспорьте решение. В итоге должник выигрывает ещё месяц-полтора, пока будет проходить повторное разбирательство.

Если сумма долга больше 500 тыс., банк пишет заявление в городской или районный суд. Дело разбирается дольше, чем в мировом суде – около четырех месяцев. Иногда сроки ещё больше затягиваются. Если принимать участие в заседаниях, отстаивать свою позицию, дело затягивает, а вот если должник бездействует, все решат быстро и не в его пользу.

Должник в рамках судебного разбирательства берет на себя некоторые обязательства:

- Ходить на заседания суда. Причем это настолько важно, что если игнорировать подобную необходимость, могут назначить штраф по причине неуважения к судебной инстанции.

- Принести документы, что подтверждают финансовые проблемы, из-за которых он не может закрыть кредит.

- Нанять юриста, чтобы проконсультироваться и получить квалифицированную поддержку в процессе.

Иногда можно обойтись без суда. Например, если досудебные и судебные расходы перекрывают сам долг. Банки и микрофинансовые организации просто не будут тратить свое время на мелкие долги. Намного выгоднее пойти на уступки и подождать пока у должника стабилизируется финансовая обстановка.

Как неуплата кредита влияет на кредитную историю

Перед тем как законно не платить кредит банку следует выяснить, как это повлияет на кредитную историю человека. Как только заемщик не внесет плату по кредиту, информация будет передана БКИ. Даже если суд не примет заявление банка о том, что клиент не платит кредит потому, что истек срок исковой давности, в кредитной истории этот нелицеприятный факт все равно будет отмечен. Понятно, что с таким черным пятном на репутации говорить о новом выгодном кредите в любом хорошем банке не приходится.

Когда не платить кредит нельзя

Если банк не признает причины для отсрочки уважительными, единственный законный шаг – регулярно закрывать долг. Обычно банк не идет на уступки, если человека уволили по его собственной вине или желанию, а также произошли другие обстоятельства, не указанные в страховом договоре.

Как только появляется долг на взятый кредит, это влечет за собой неприятные последствия. В частности, должника начинают донимать звонками из банка. Если это не помогает, задолженность передают коллекторам, с их более суровыми методами. Иногда досудебные методы заканчиваются судебным разбирательством. В таком случае можете распрощаться со своим ценным имуществом.

Получить юридическую помощь по вопросам неуплаты кредита можно на нашем сайте.

Источник

Как не платить кредит банку?

Есть законные способы не платить за кредит банку. Если возможности платить действительно нет, то кредит можно списать, закрыть. В этой статье мы рассмотрим, по каким причинам можно не платить по кредитным договорам, какие для этого есть законные основания.

Причины утраты платежеспособности

Исполнение обязательств может быть прекращено из-за следующих обстоятельств:

- Потеря работы не по инициативе клиента – в этом случае заемщик обязан предоставить документальное подтверждение факта увольнения, в котором нет его вины. Это может быть сокращение персонала или ликвидация организации.

Важно: кредитор обращает внимание на то, отметился ли заявитель в центре занятости, о чем имеется соответствующая пометка в трудовой книжке.

- Уход в декретный отпуск с соответствующим уменьшением ежемесячного дохода – клиенту необходимо предоставить документ, подтверждающий возникновение права на особые условия выполнения обязательств (свидетельство о рождении). Далее остается оформить заявление на пересмотр параметров сделки и предоставление кредитных каникул. В отдельных случаях банк может пролонгировать действующий договор с продлением срока действия и уменьшением текущих взносов (1, англ.).

- Утрата трудоспособности, крупные расходы на лечение –заемщик предъявляет кредитору копию истории болезни или медицинское заключение специальной комиссии.

- Инициация процедуры банкротства – при наступлении этого случая банк приостанавливает начисление процентов, штрафных санкций и пеней за неуплату. На время действия статуса клиент освобождается от всех платежей. В зависимости от достигнутого соглашения часть долга может быть списана, а остаток рефинансирован и заявлен к уплате по новому приемлемому графику.

Как не платить кредит законными способами

Экономический кризис, который затронул почти каждую российскую семью, диктует новые правила решения финансовых проблем, в том числе в сфере кредитных отношений с банками и МФО. Каждый решает для себя, к какому способу прибегнуть. Все они легитимны и проверены на практике. Итак, рассмотрим их подробнее.

1. Переговоры с банком о пересмотре действующих условий

Вопреки общему мнению, кредитор вовсе не заинтересован в том, чтобы поставить должника в безвыходное положение. Напротив, кредитные организации охотно идут на переговоры, будучи заинтересованными в урегулировании вопроса мирным путем. Банкам и МФО невыгодно «раздувать» конфликт по каждому факту неисполнения долговых обязательств. Это хлопотно, затратно и неэффективно. Поэтому при обращении клиента большинство компаний охотно пойдут на уступки и пересмотрят размер и график платежей, особенно при небольшой сумме задолженности. В этом случае может быть предложен один из следующих вариантов:

- кредитные каникулы – срок выплаты переносится на определенный период, оговоренный новыми условиями в дополнительном соглашении к действующему договору;

- реструктуризация долга – тот же пересмотр текущего графика платежей с пролонгацией кредитного договора, только заемщик продолжает вносить платежи в меньшем размере;

- в отдельных случаях банк может предложить индивидуальные условия, исходя из договоренности с клиентом, например, выплату одних процентов с переносом даты погашения основного долга или уменьшение действующей процентной ставки.

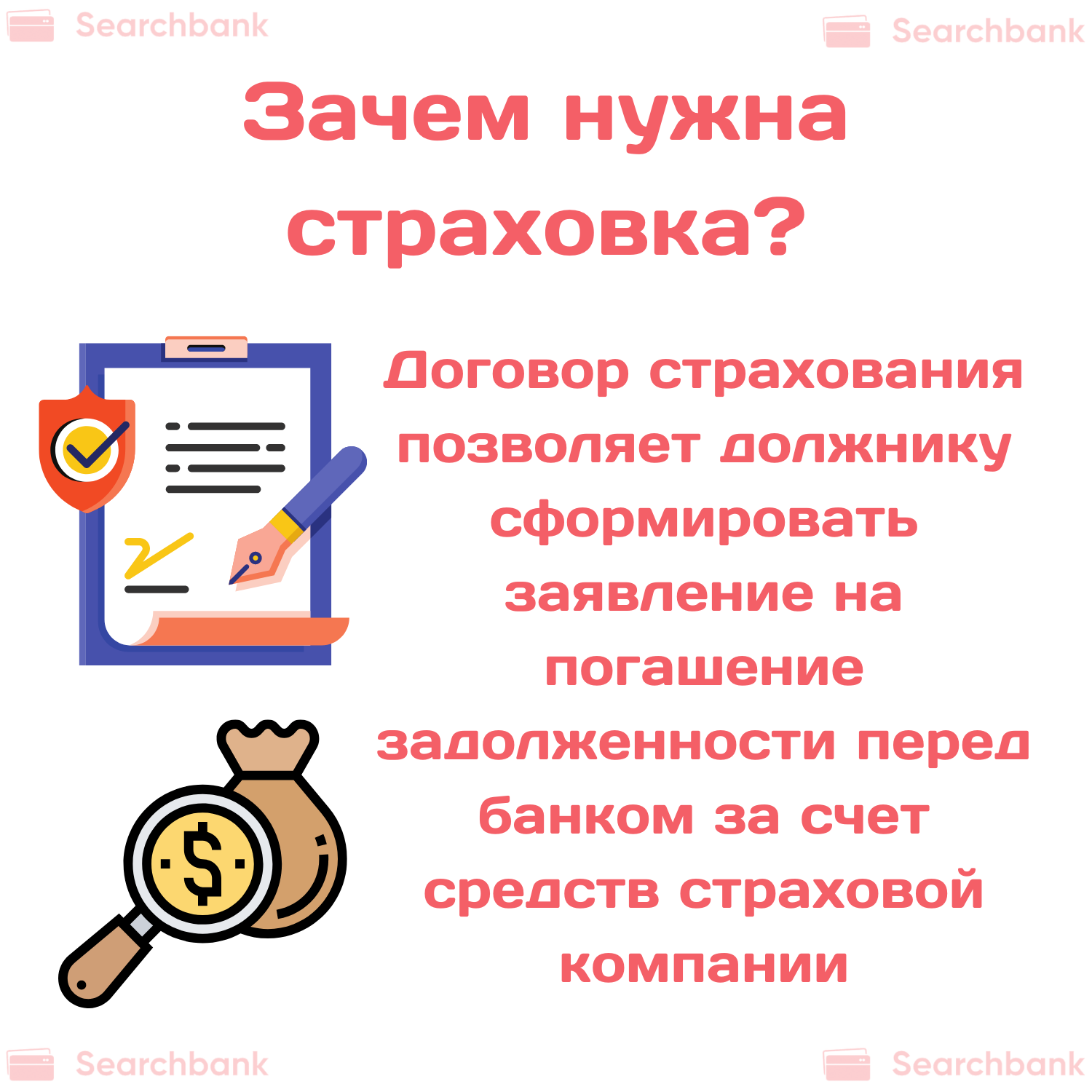

2. Использование страховки

Если при получении кредита был оформлен договор страхования, то должник имеет полное право сформировать заявление на погашение задолженности перед банком за счет средств страховой компании. Однако причина, по которой его платежеспособность ухудшилась, должна подходить под один из страховых случаев, описанных в приложении к договору. В противном случае страховщик откажет в возмещении (2, англ.).

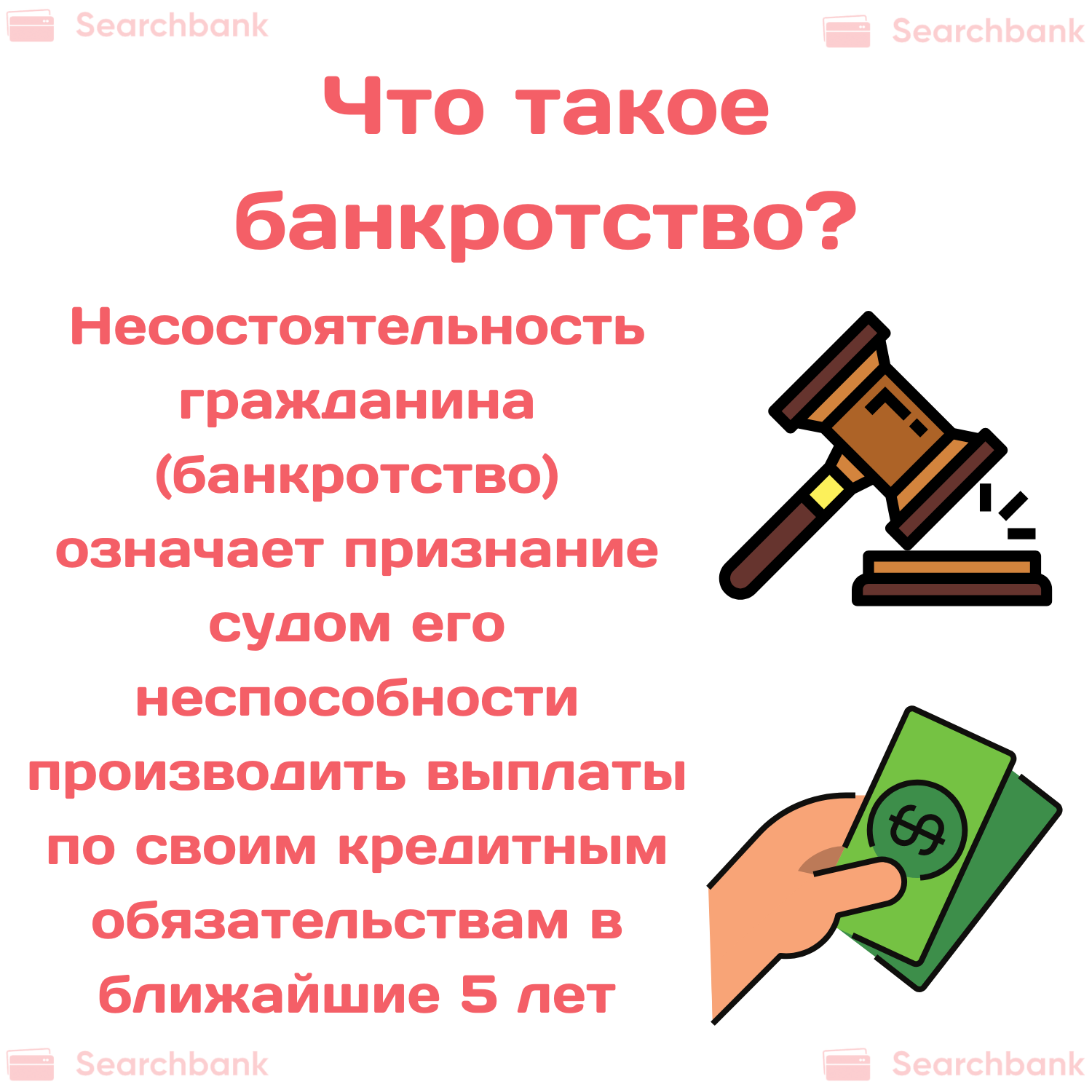

3.Оформление банкротства

Банкротство или несостоятельность гражданина означает признание судом его неспособности производить выплаты по своим кредитным обязательствам в ближайшие 5 лет.

Процедура признания клиента банкротом может длиться несколько месяцев и обойдется примерно в 100 тыс. рублей, учитывая юридическое ведение сделки от подачи заявления до вынесения решения суда.

Основной закон, регулирующий этот процесс – ПА № 127-ФЗ от 26.10.02 г., согласно которому гражданин, имеющий долг свыше 500 000 рублей и более 3 месяцев его не выплачивающий, может оформить заявление о признании своей несостоятельности через суд. Для удовлетворения ходатайства заявитель не должен иметь ликвидное имущество, кроме основного жилья, если оно не находится в ипотеке. Также заявление должно быть подано в течение 30 дней после того, как должник понял, что не в состоянии исполнять кредитные обязательства.

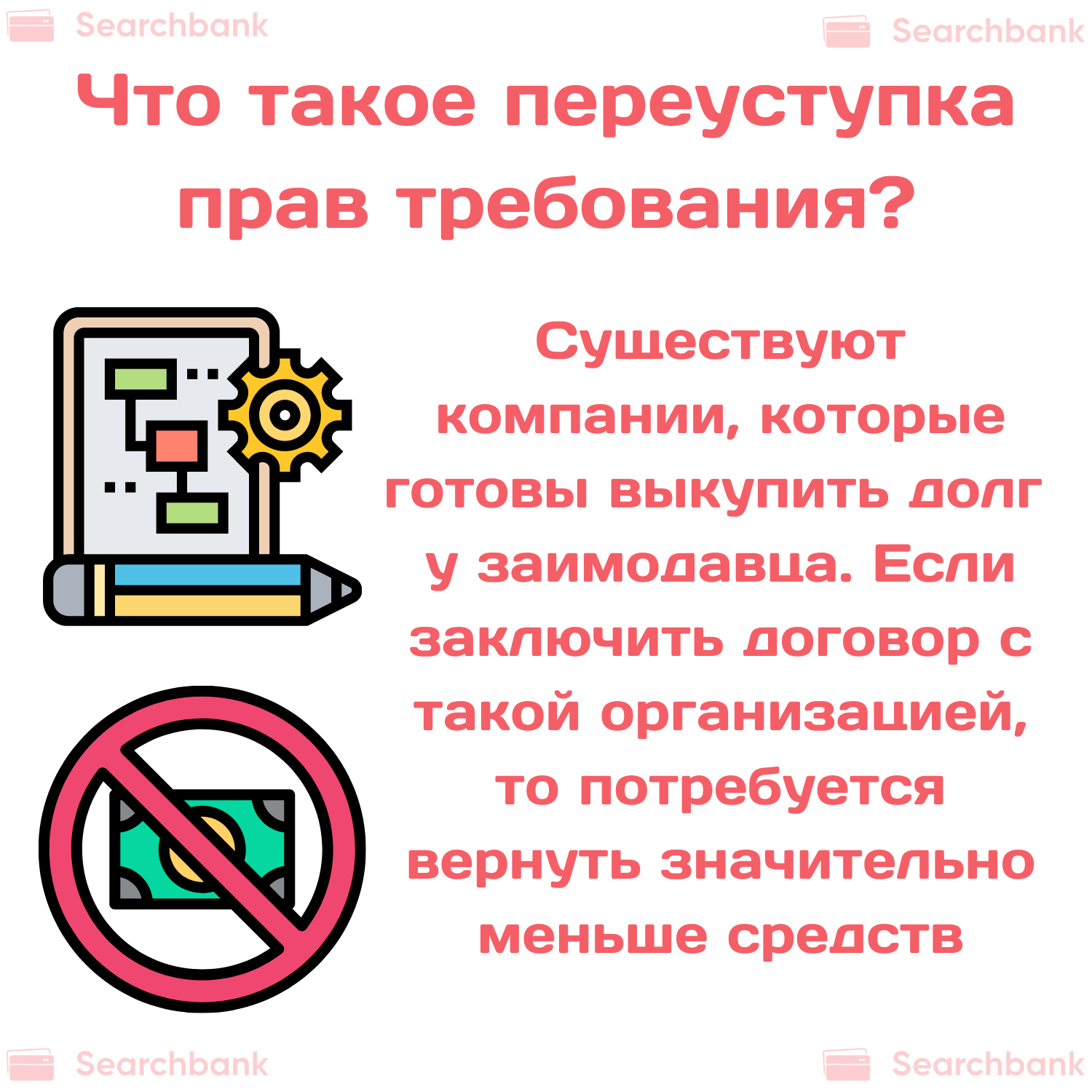

4. Приобретение долга третьим лицом

Довольно частая практика в российской банковской системе – переуступка прав требования по проблемным кредитам. Поэтому можно заключить договор со специальной организацией, которая выкупит долг у заимодавца. Конечно, в этом случае возвращать его все равно придется, но в значительно меньших размерах.

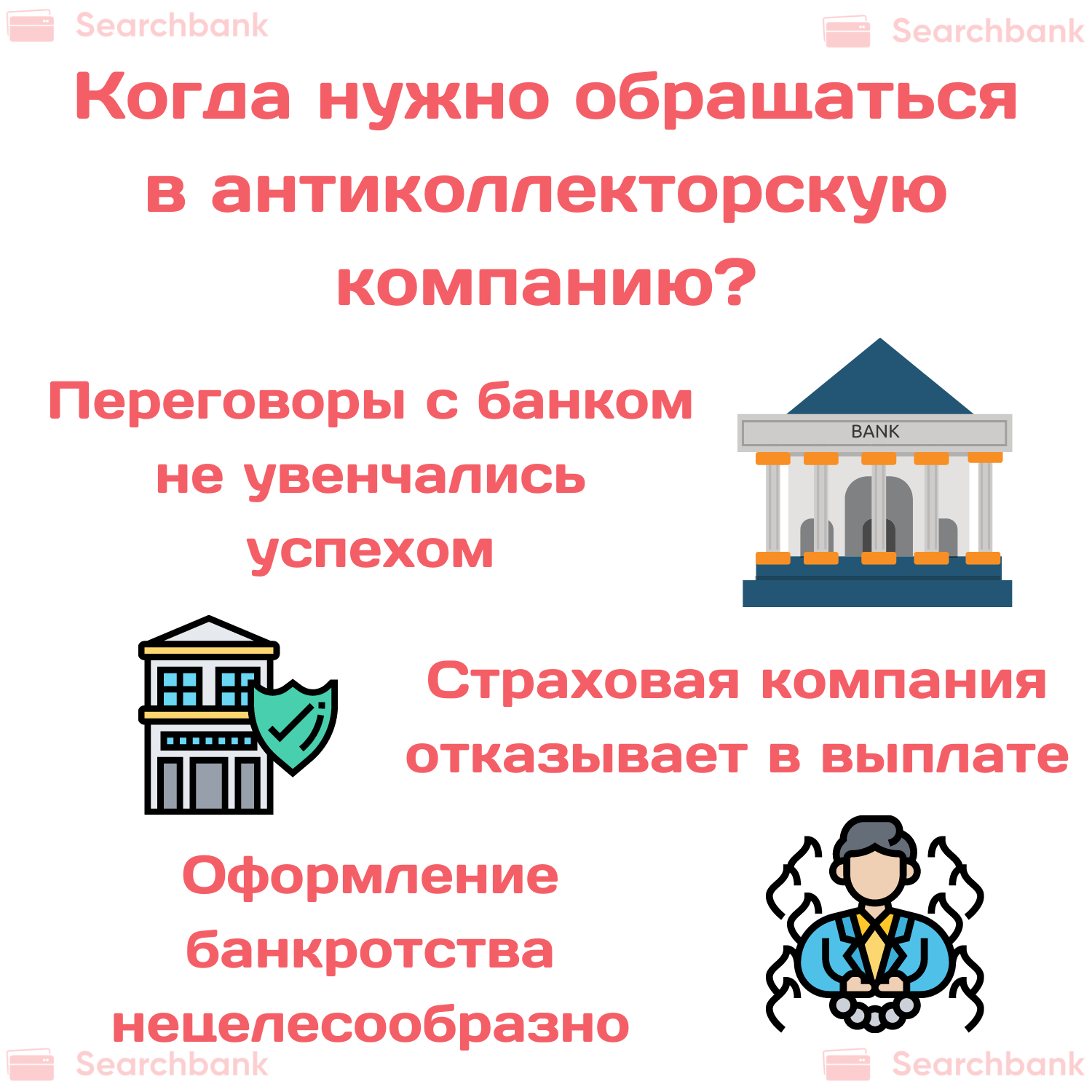

5. Обращение в антиколлекторскую компанию

Если переговоры не увенчались успехом, страховая компания отказала в выплате, а оформление банкротства нецелесообразно – самое время обратиться к кредитному юристу.

Эти специалисты берут на себя всю работу с кредитором, помогая не платить заем и оставаться при этом в пределах действия правового поля.

Обычно их услуги требуются на этапе, когда в дело вступает коллекторская служба или банковский отдел по взысканию задолженности. Должника начинают беспокоить постоянные телефонные звонки с напоминанием о непогашенном долге. Могут использоваться и другие методы устрашения.

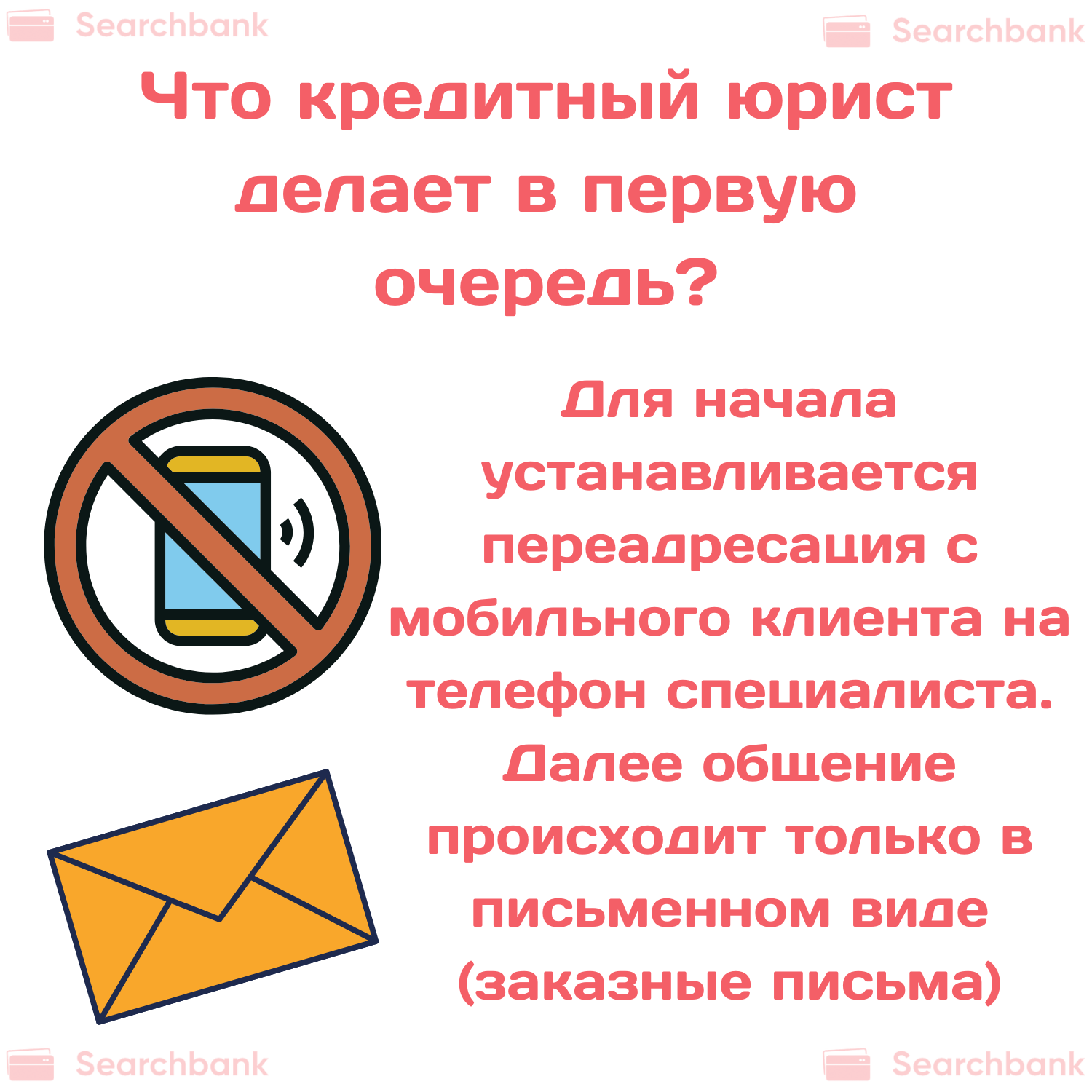

Кредитный юрист, как правило, действует по следующему алгоритму:

- Установка переадресации с мобильного клиента на телефон специалиста. При этом сам должник прекращает все взаимоотношения с другой стороной, в том числе ведение любых переговоров. Все общение происходит исключительно в письменном виде путем направления заказных писем или с курьером под расписку (3, англ).Это позволяет уже на этапе досудебного разбирательства занять выигрышную позицию по отношению к взыскателю, который понимает, что клиент юридически подкован и обычные методы давления на него не подействуют.

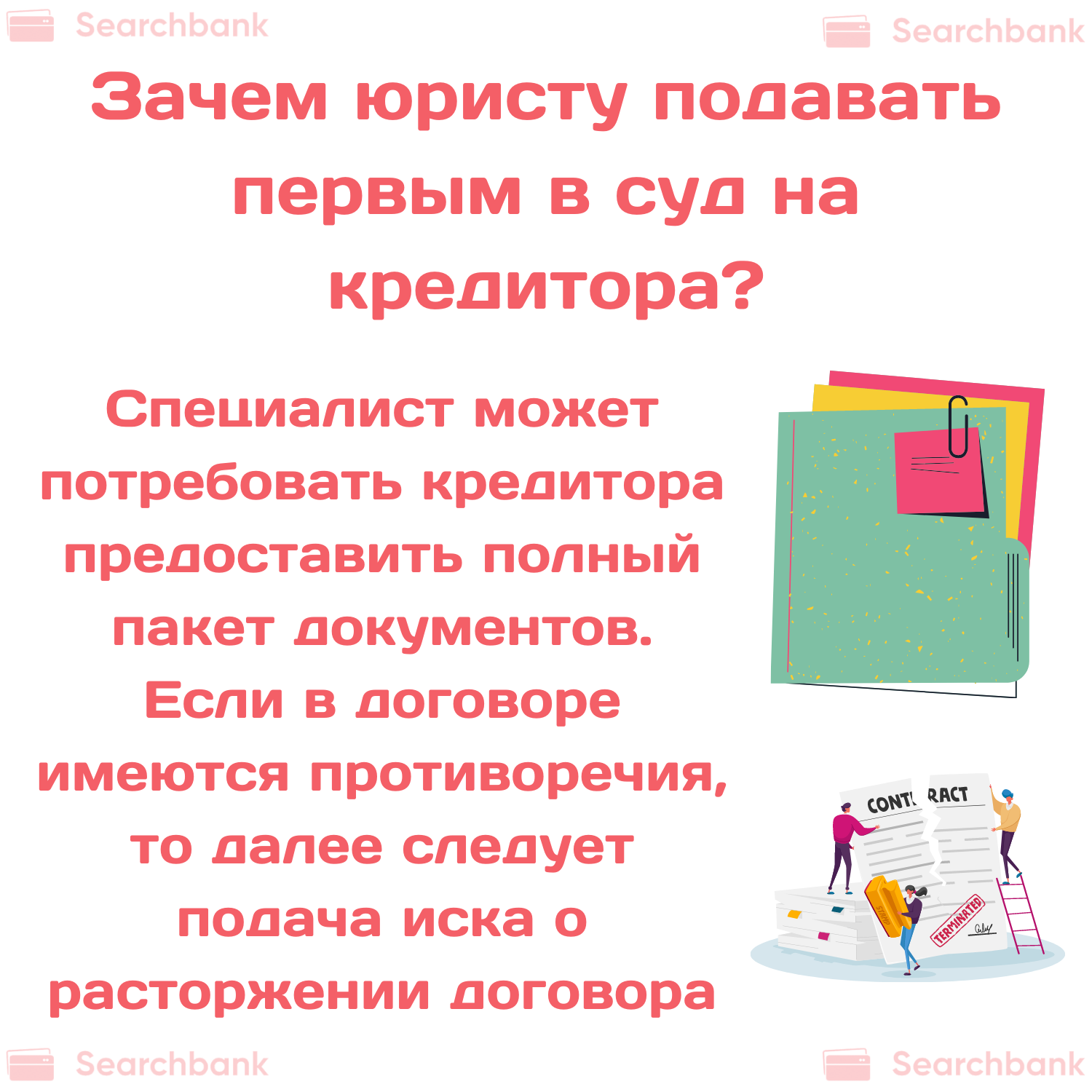

- Обращение в суд. Здесь юрист может сыграть на опережение, подав первым в суд на кредитора с требованием исполнения прав клиента и предоставления полного пакета документов. В современной банковской системе почти 90% кредитных договоров противоречат законодательству, то далее следует подача иска о расторжении договора или признания его незаключенным.

Важно: согласно ст.808 ГК договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10 000 руб. А если заимодавец – юридическое лицо, то независимо от суммы.

Это первое, что надо сообщить взыскателю, напоминающему о займе, полученному в режиме онлайн, то есть без письменного оформления сделки. Если кредит выдан в удаленном формате, что часто практикуется МФО, то рычаги воздействия на штрафника отсутствуют. Учитывая же, что и суммы по такой схеме обычно выдаются минимальные, можно смело игнорировать звонки и письма настырных взыскателей, поскольку кредитор больше потеряет, пытаясь вернуть эти заемные средства.

Само инициирование судебного разбирательства, даже если нужные лазейки в законе не найдены, уже дает понять, что клиент настроен серьезно и не боится вступить в такую форму состязательного процесса.

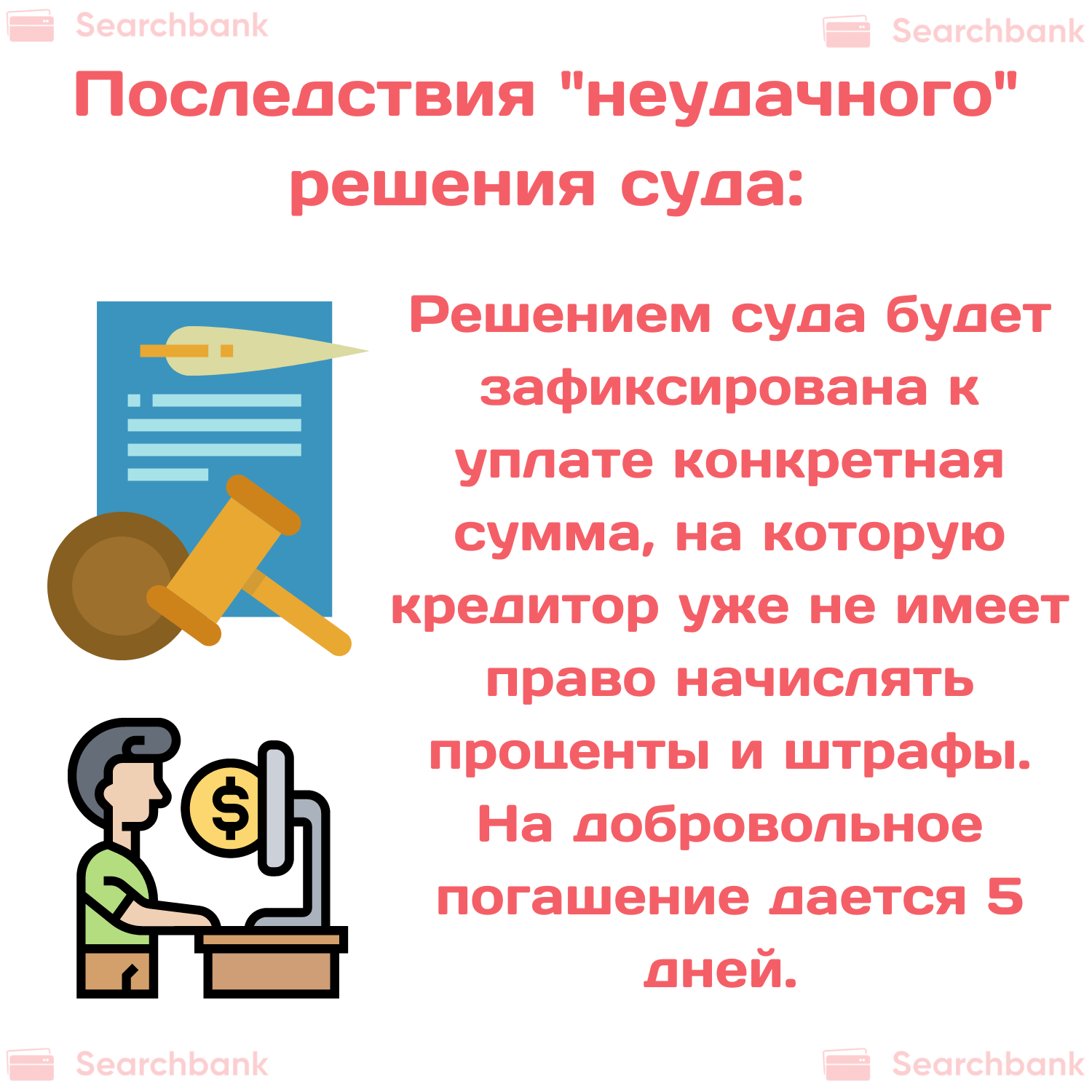

- Исполнение решения суда. Если решение вынесено не в сторону должника, то положение последнего все равно выигрышнее, поскольку решением зафиксирована к уплате конкретная сумма, на которую кредитор уже не имеет право начислять проценты и штрафы. На добровольное погашение дается пять дней, после чего в дело вступают приставы, с которыми также можно договориться о возврате долга удобными платежами.

Истечение срока давности

Не все это знают, но у кредитных обязательств есть срок давности, по истечении которого заимодавец не имеет право требовать уплаты долга. Этот срок составляет 3 года (4, англ.).

По окончании указанного периода кредитный договор считается обычной доказательной базой самого факта существования кредита, утратив юридическую силу. Однако законом не запрещено взыскателям продолжать звонить и писать должнику. Если же кредитор все же подаст в суд, то благодаря истекшему сроку давности шансы выиграть процесс значительно повышаются.

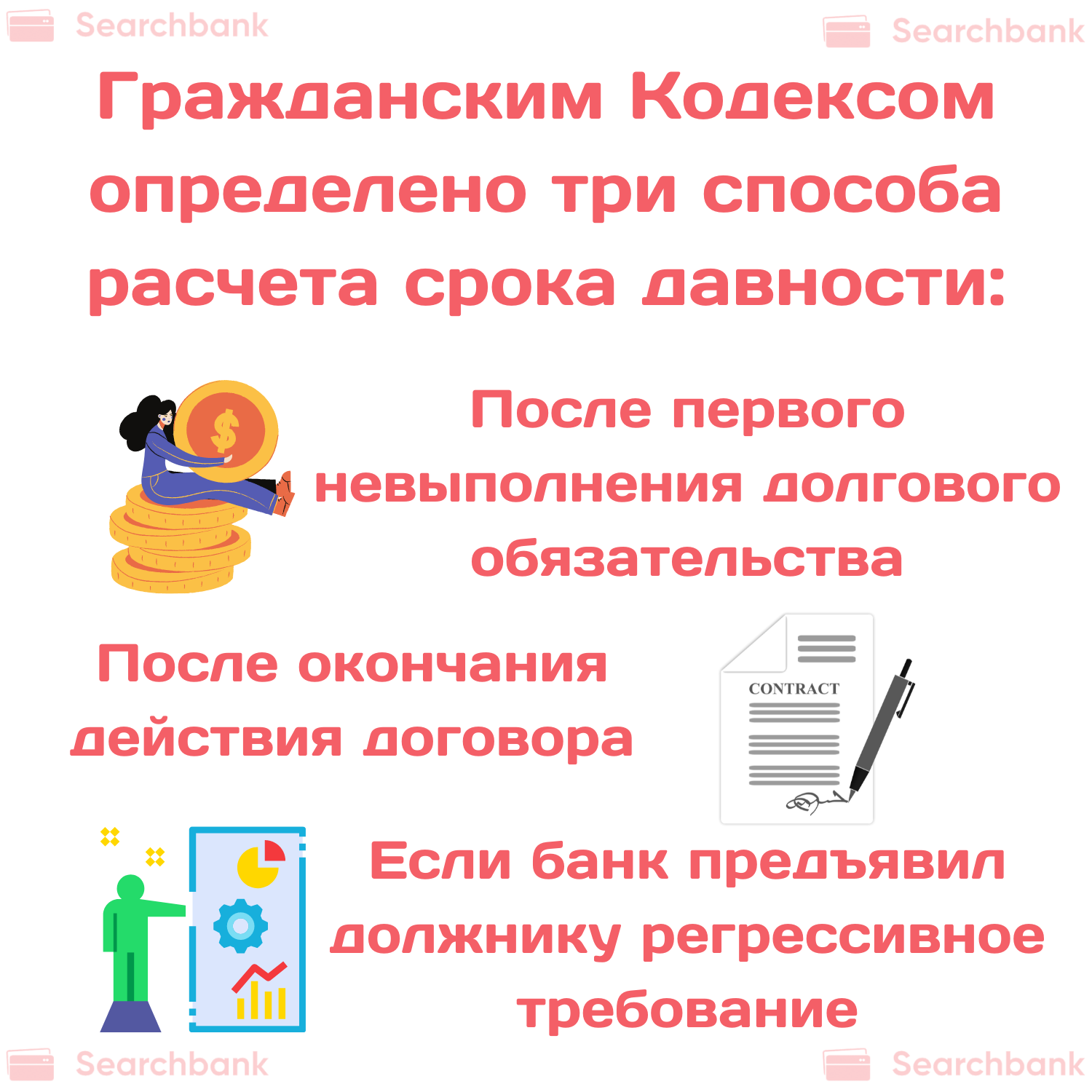

Гражданским Кодексом определено три способа расчета этого значения:

- после первого невыполнения долгового обязательства;

- после окончания действия договора;

- если банк предъявил должнику регрессивное требование, то отсчет для определения срока давности начнется со дня вынесения решения о выплате регресса.

Для кредитных организаций наиболее выгоден второй вариант исчисления. Поэтому грамотные юристы при составлении кредитного договора прописывают ссылку на определение исковой давности именно по этой схеме.

Внимание: не советуем предпринимать крайние меры, продавая имущество и уезжая из города в попытке скрыться от судебных исполнителей до истечения срока давности. Кредитор вправе направить заявление и инициировать повторный судебный процесс, поэтому этот период может достигать и 10, и 20 лет. Прятаться придется очень долго.

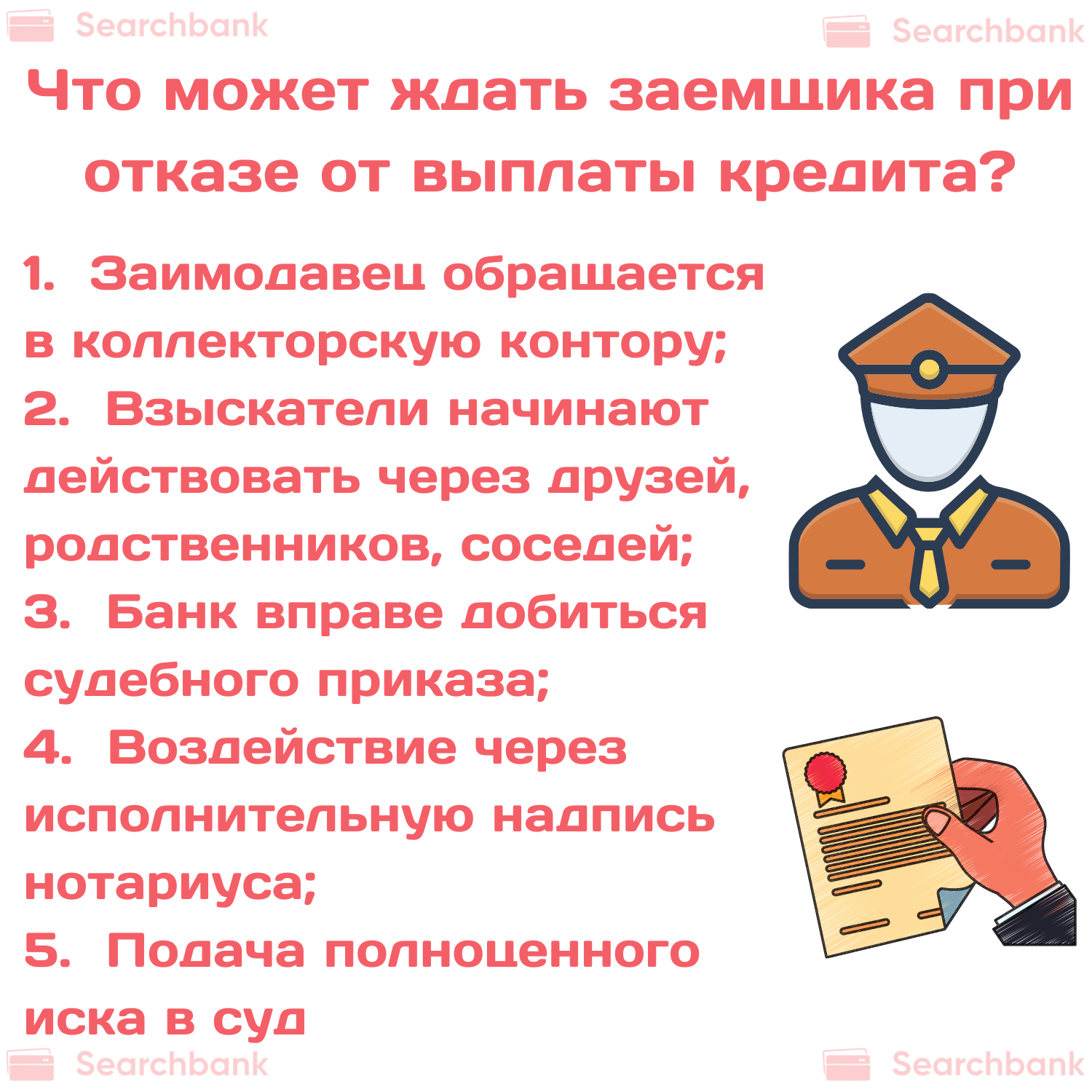

Что может ждать заемщика при отказе от выплаты кредита?

- В первую очередь, заимодавец подключает собственные службы по взысканию задолженности или обращается в коллекторскую контору. В обоих случаях важно помнить, что психологическое давление, угрозы, шантаж в адрес должника и тем более вторжение на его территорию и в личное пространство неприемлемы. Поэтому при использовании таких способов воздействия можно смело обращаться в компетентные органы власти.

- Также нередко взыскатели действуют через родственников, друзей, соседей и других третьих лиц. Чтобы этого избежать, надо обратиться к 230 ФЗ ст. 4, где сказано, что должник вправе в любой момент отказаться от согласия на использование персональных данных и передачу их третьим лицам, сообщив об этом кредитору путем направления уведомления через нотариуса или заказным письмом с уведомлением о вручении. В случае получения такого письма кредитор не вправе осуществлять направленные на возврат просроченной задолженности взаимодействия с любыми третьими лицами, под которыми понимаются члены семьи должника, родственники, соседи и другие физические лица.

- Банк вправе добиться оформления судебного приказа. Однако, согласно ст. 129 ГК РФ его действие можно отменить, если в течение 10 дней другая сторона выразит свое несогласие.

- Еще один способ воздействия кредитора – исполнительная надпись нотариуса. Но есть один нюанс – возможность подобной формы взыскания должна быть предусмотрена в договоре. Более того, она работает только при отсутствии возражений. Клиент имеет полное право оспорить ее в суде.

- Кредитная организация может подать полноценный иск и выиграть дело. В этом случае материал передается ФССП, служащие которой уже используют свои способы воздействия. Например, они попытаются взыскать средства принудительно через зарплату и другие виды доходов, кроме некоторых исключений, таких как социальные пособия на детей (5, англ.).

Еще один важный момент: взыскатели любят запугивать должников судебными разбирательствами и долгими тяжбами, оказывая моральное давление. На самом деле, по статистике, 90% гражданских разбирательств в суде проходят в заочной форме. Так что это просто очередной хитрый трюк.

Конечно, лучше не доводить до этой стадии конфликта и попытаться найти решение на этапе переговоров с кредитором. Как минимум, удастся сэкономить свое время и нервы. Если согласия достигнуть не удалось, то не стоит пугаться назойливых коллекторов и их пустых угроз. Обратитесь за помощью к грамотному юристу и выработайте с ним эффективную стратегию защиты интересов.

Автор статьи: Мордосова Анна

Источник