- Как ИП законно не платить страховые взносы в 2021 году

- За что платят предприниматели

- Платежи ИП

- Пример страховых перечислений в счет рабочего коллектива

- Популярные схемы оплаты налогов

- Освобождение от выплаты страховых взносов

- Новое в освобождении от налогов с 2021 года

- Страховые взносы к уплате: четыре законных способа их снизить

- Способ 1. Применять компенсационные выплаты

- Способ 2. Использовать ученические договоры

- Способ 3. Создать производственный кооператив

- Способ 4. Внедрить ИП управляющего в качестве единоличного исполнительного органа

- Чек-лист, как сэкономить на уплате страховых взносов

Как ИП законно не платить страховые взносы в 2021 году

После регистрации ИП бизнес обязан выплачивать страховые взносы. Налоговой не важно, работает ли бизнесмен, приносит ли компания доход. Лишь в некоторых ситуациях можно рассчитывать на освобождение от уплаты налоговых платежей. Рассмотрим исключения.

За что платят предприниматели

Александр и Анастасия открыли сеть магазинов с товарами для салонов красоты в 2015 году. Вскоре они узнали, что с 2014 года страховые взносы перестали считаться фиксированными.

Да, это так. До 2014 года страховые взносы для всех видов бизнеса были одинаковыми и фиксированными. Поправки изменили систему начисления взносов. Теперь на долю платежей влияет доходная часть бизнеса.

С 2017 года страховые взносы устанавливаются по 34 главе Налогового кодекса. Изменения в этой главе отмечают: бизнес направляет взносы в налоговые инспекции, которые находятся на территории регистрации индивидуального предпринимателя.

В 2018 году выражение «фиксированные взносы» покинуло нормативные документы уже официально. Хотя по старинке бизнесмены продолжают так называть минимальную сумму годовых страховых выплат.

ИП перечисляет государству:

- фиксированную сумму (ее платят все сферы бизнеса);

- 1% от дохода более 300 тысяч рублей в год.

Платежи ИП

| Вид взноса | 2021 год | 2022 год | 2023 год |

| В пенсионный фонд | 32 448 руб. | 34 445 руб. | 36 723 руб. |

| ОМС | 8 426 руб. | 8 766 руб. | 9 119 руб. |

| Итого | 40 874 руб. | 43 211 руб. | 45 842 руб. |

При этом по статье 430 НК РФ доход не должен превышать 300 тысяч рублей. Если бизнес приносит больше, то к основным взносам прибавляется 1% от количества дохода, превышающего эту сумму.

Лишь самозанятые освобождаются от обязательных страховых платежей.

Индивидуальный предприниматель должен делать перечисления за себя самого даже при отсутствии сотрудников. Такие платежи поступают на его пенсионный счет, и у бизнесмена появляется возможность получать бесплатную медпомощь по ОМС.

Пример страховых перечислений в счет рабочего коллектива

Официально трудоустроенные сотрудники спокойны: руководство выплачивает за них страховку в размере 30% от зарплаты и премий коллектива.

Платеж работодателя складывается из нескольких частей:

- пенсионные отчисления – 22%;

- медицинское страхование – 5,1%;

- оплата ОСС – 2,9%,

- при форс-мажорах, заболеваниях, полученных на работе, перечисляется от 0,2% до 8%.

Александр принял на работу Андрея с окладом 30 тысяч рублей. Работодатель перечисляет в пенсионный фонд 6 600 рублей, на социальное страхование – 870 рублей, медицинские услуги – 1 530 рублей, на непредвиденные случаи на работе – 60 рублей. Всего за месяц: 9 060 рублей.

На объем налогов влияет выбранная ИП система налогообложения. Предприниматели, как правило, выбирают либо общую систему налогообложения (ОСНО), либо по упрощенной схеме (УСН), либо патентную (ПСН).

В 2021 году в налоговой сфере произошли важные изменения: отменили единый налог на вмененный доход. Бизнес должен был перейти на другие виды налогообложения. Если компания не успела это сделать, налоговая автоматически перевела ее на ОСНО.

Популярные схемы оплаты налогов

Общая система налогообложения обязывает направлять в налоговую платежи за доходы физлиц, налог на имущество и НДС. При этом НДФЛ для предпринимателя вычисляется под 13%. НДС начисляется по ставке 0%, 10% или 20%. Платеж на имущество – от 2% кадастровой стоимости.

Если у предпринимателя есть несколько видов деятельности, то ОСНО можно совместить с патентной системой.

ОСНО считается сложной системой. Но из нее можно извлечь больше выгоды. Для этого нужен опытный бухгалтер, поскольку за НДС налоговая служба следит очень строго.

Александр и Анастасия были владельцами сети магазинов с товарами для салонов красоты. В этом году Анастасия решила открыть парикмахерскую. Бухгалтер посоветовал выбрать для нового бизнеса патент, объяснив, что платить за него будет выгоднее. Сеть магазинов предприниматели оставили на ОСНО.

Упрощенная система налогообложения часто используется предпринимателями, поскольку выгодна для выплаты страховых взносов и учета доходов и расходов. Под этот налоговый режим попадает больше областей деятельности.

Из-за отмены ЕНВД бизнес может выбрать УСН, если выполнит следующие условия:

- ограничение дохода по итогам отчетного отрезка времени не превысит 200 млн рублей, число персонала – менее 130 человек;

- основной капитал – не более 150 млн рублей;

- доля других организаций не превышает 25%.

При «упрощенке» бизнес перечисляет в налоговую инспекцию единый налог. Сумма складывается из объекта налогообложения, который организация выбирает сама.

Можно платить по одной из двух схем:

«Доходы» – компания перечисляет платеж с доходов. Взносы рассчитывают под 6%.

«Доходы минус расходы» – предприниматель осуществляет платеж с доходной части, сниженную на число расходов. Ставка остается 15%.

ПСН или патентную систему налогообложения выбирает бизнес, в котором трудится не более 15 человек. Этот метод позволяет ИП купить патент на некоторые виды занятости. В основном он выдается на услуги населению и торговлю.

ПНС начисляется из потенциального дохода. В каждом субъекте России выбирается свой потенциальный доход.

Большой плюс патентной системы в том, что не требуется сдавать налоговую декларацию. Предприниматели выбирают этот вариант налогообложения за его простоту. Платеж осуществляется моментально при покупке патента на работу.

Это уже означает внесение страховых взносов с вероятного дохода. Больший заработок не потребует с предпринимателя доплаты за патент. Эту систему часто совмещают с упрощенным налогообложением.

Бизнес выбирает патентную систему за простое оформление и небольшую цену. Однако на «упрощенке» взносы бывают меньше.

Освобождение от выплаты страховых взносов

Они связаны:

- со службой в армии;

- с декретом до 1,5 лет (в такой период родитель не должен работать);

- с уходом за инвалидом, ребенком-инвалидом или пожилым членом семьи;

- с проживанием с военным супругом, который проходит контрактную службу в отдаленном месте, где их супругов не трудоустраивают;

- с необходимостью жить за границей с членом семьи, чья работа связана с дипмиссией.

Чтобы подтвердить свой статус, предпринимателю нужно передать налоговому инспектору пакет документов. Иначе он не сможет получить отсрочку по платежам.

| Вид отсрочки | Документы |

| Служба в армии | Военный билет, справка из военного комиссариата. |

| Нахождение в декрете | Паспорт, свидетельство о браке, свидетельство о рождении, справка о совместном проживании с ребенком и др. |

| Для ухода за пожилым человеком или инвалидом | Документы об инвалидности и паспорт пожилого члена семьи. |

Документы для остальных случаев прописаны налоговой службой специальным письмом об уплате страховых взносов.

Вероника год находилась в декретном отпуске, поэтому и доходов ее компания не приносила. Налоговая инспекция освободила ее от уплаты страховых взносов после получения свидетельства о рождении сына, декларации с отсутствием дохода и справку о том, что муж не брал отпуск по уходу за ребенком

Новое в освобождении от налогов с 2021 года

В 2021 году появилась еще одна отсрочка от выплаты налоговых обязательств. От них предложено отказаться индивидуальным предпринимателям, незаконно осужденным по УК РФ. При этом они должны получить оправдательный приговор. В случае законного отбывания наказания бизнесмен от уплаты налогов не освобождается.

Источник

Страховые взносы к уплате: четыре законных способа их снизить

Каждый работодатель обязан отчислять за сотрудников страховые взносы в ПФР, ФСС и ФОМС. Стандартный размер отчислений составляет 30,2% от зарплаты. Работник получает 30 тысяч руб. — взнос за него 9 тысяч руб. в месяц. Итого 108 тысяч руб. в год платит работодатель из личного кармана только за одного сотрудника.

Расходы на страховые взносы можно снизить. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы продолжаем разбираться в вопросах экономии на обязательных платежах. О способах налоговой оптимизации читайте в предыдущей статье «4 законных способа сэкономить на налогах» . Сегодня поговорим о легальных способах экономии на страховых взносах.

Способ 1. Применять компенсационные выплаты

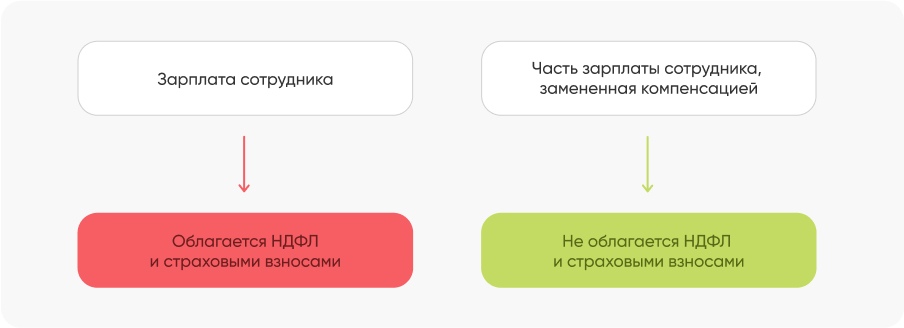

Суть: Часть заработной платы сотрудника можно заменить компенсационными выплатами. Компенсации не облагаются страховыми взносами. Основание: ст. 422 Налогового Кодекса РФ .

Часть зарплаты можно заменить компенсациями за:

Вахтовый метод работы.

Разъездной характер работы.

Использование личного имущества (мебели, мобильного телефона, оборудования).

Обучение и повышение квалификации.

Пример. Владимир зарабатывает 50 000 руб. Страховые взносы за него составляют 50 000 * 30,2 = 15 100 руб. в месяц. Владимир получает второе высшее образование и платит за учёбу 15 000 в месяц. Директор предложил платить Владимиру не 50 000 руб., а 35 000 руб. в качестве зарплаты и 15 000 руб. в виде компенсации за обучение. Владимир согласился. Теперь взносы за него составляют 35 000 * 30,2 = 10 570 руб. Экономия на взносах для компании: 4 530 руб. в месяц, 54 360 в год. Для Владимира есть своя выгода. Компенсации не только не облагаются страховыми взносами, но и не облагаются НДФЛ. Поэтому теперь Владимир получает зп почти на 2 000 руб. больше.

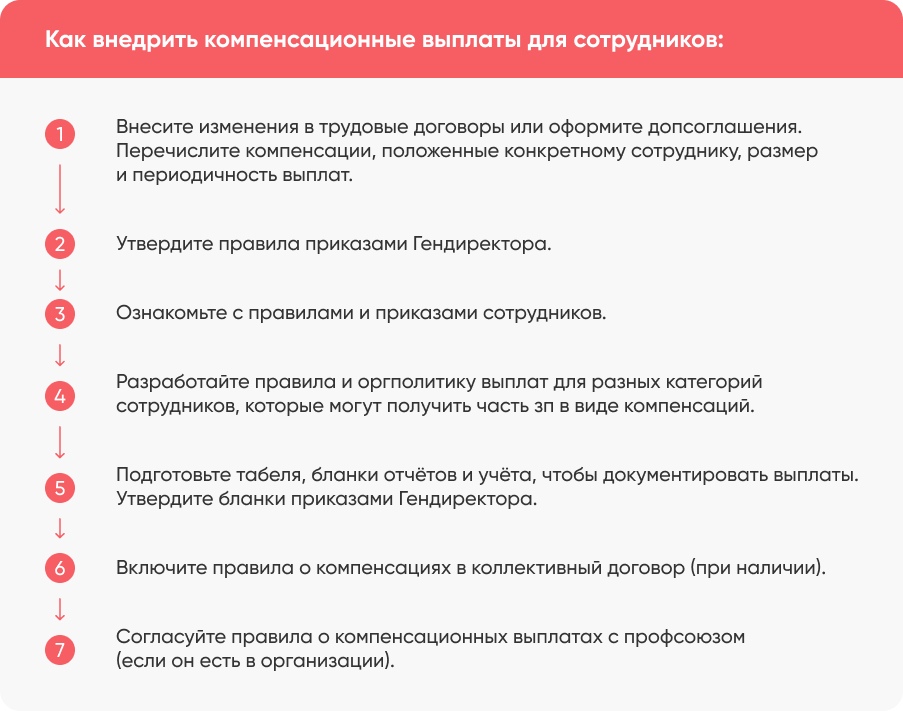

Чтобы внедрить компенсационные выплаты для своих сотрудников, рекомендуем такой алгоритм действий:

Если соблюдать такой порядок действий, то у налоговиков не будет оснований для претензий.

Важно. Компенсации не должны быть фиктивными. Если вы платите работнику компенсацию за разъездной характер работы, значит он действительно постоянно выезжает из города по служебной надобности. И это отражено в трудовом договоре, допсоглашении или в его служебных обязанностях. Такое правило применимо к любому виду компенсационных выплат.

Способ 2. Использовать ученические договоры

Суть: Вместо зарплаты можно платить соискателям стипендии, которые не облагаются страховыми взносами. Основание: Определения Верховного суда, ст. 204 Трудового кодекса .

Если работодатель не уверен в квалификации работника-новичка, разумнее заключить с ним на первое время ученический договор. Ученик обязан соблюдать учебный процесс и сдать экзамен, который подтвердит его навыки. В период обучения он не выполняет трудовую функцию, поэтому не получает зарплату. Вместо зарплаты ему выплачивается стипендия. Налоговые инспекторы однозначно утверждают, что стипендия по ученическим договорам не облагается страховыми взносами. Верховный суд подтверждает, что такая позиция верна.

Пример. Фирма по установке пластиковых окон в связи с расширением наняла трёх новых молодых мастеров. Их общая зарплата за месяц составляет 120 000 руб., по 40 000 руб. каждому. Взносы за них в месяц: 40 000 * 30,2 * 3 = 36 240 руб. Вместо трудовых фирма могла заключить с ними ученические договоры, к примеру, на три месяца. Три месяца новички работали бы под присмотром опытного наставника и получали стипендию. Экономия: 36 240 * 3 = 108 720 руб.

Важно. На период обучения стипендия не должна быть ниже МРОТ, согласно статье 204 ТК РФ .

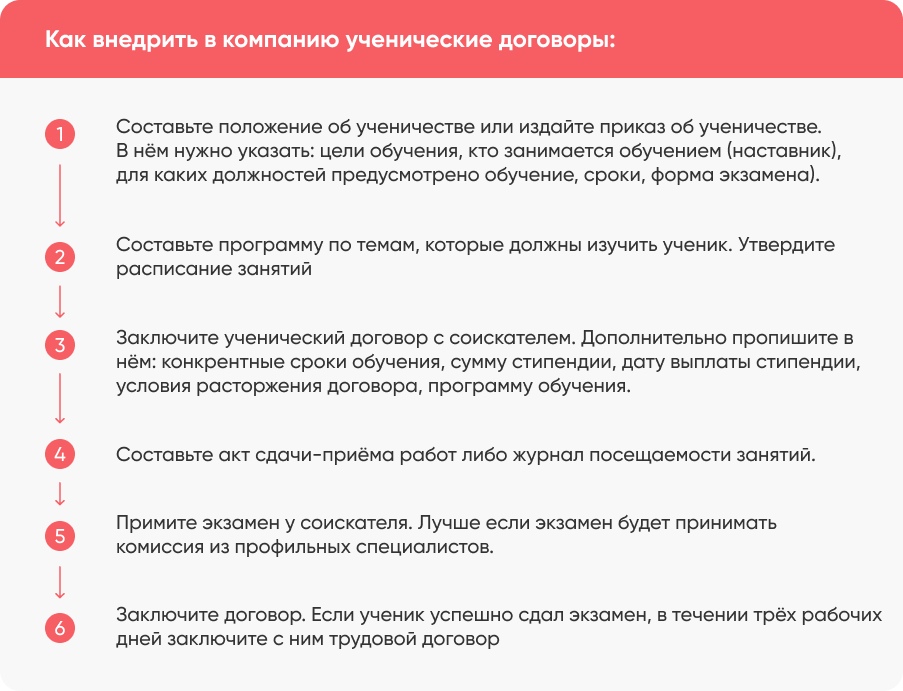

Порядок действий, чтобы использовать в компании ученические договоры:

Наш эксперт Анна Попова отмечает два важных положения, касательно ученических договоров:

Ст. 200 ТК устанавливает, что ученический договор заключается на срок, необходимый для получения данной квалификации. То есть, закон не содержит предельного срока. Можно заключить договор на один месяц, а можно на один год. И у проверяющих органов не будет оснований для претензий. Но безопаснее выдержать золотую середину. Оптимальный срок для ученичества — от одного до шести месяцев.

Не нужно выдавать ученику по итогам экзамена какие-то аттестаты или сертификаты. Если всё же выдаёте сертификат, то обязательно пропишите в нём «Обучение проводилось только для внутренних целей компании. Сертификат не является документом гособразца и не обязывает другие компании его принимать». Такая отметка нужна, чтобы не получать лицензию, согласно ФЗ «Об образовании».

Ученические договоры можно использовать в любых сферах, например, в сфере торговли, строительства, общепита и т.д.

Способ 3. Создать производственный кооператив

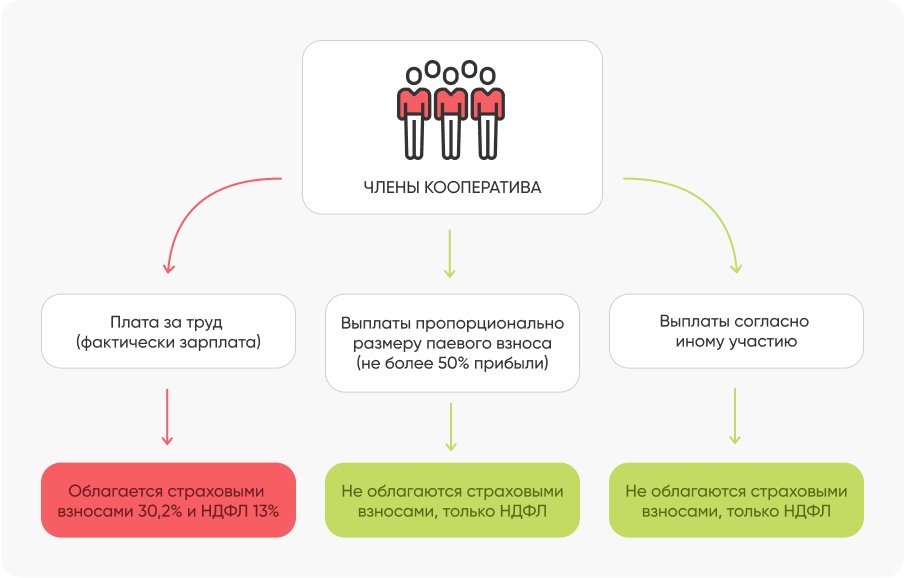

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс , ФЗ «О производственных кооперативах» , ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

Заявление по форме Р11001 (новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

Устав (два экземпляра).

Протокол общего собрания.

Квитанцию об оплате госпошлины.

Уведомление о переходе на УСН.

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 — 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

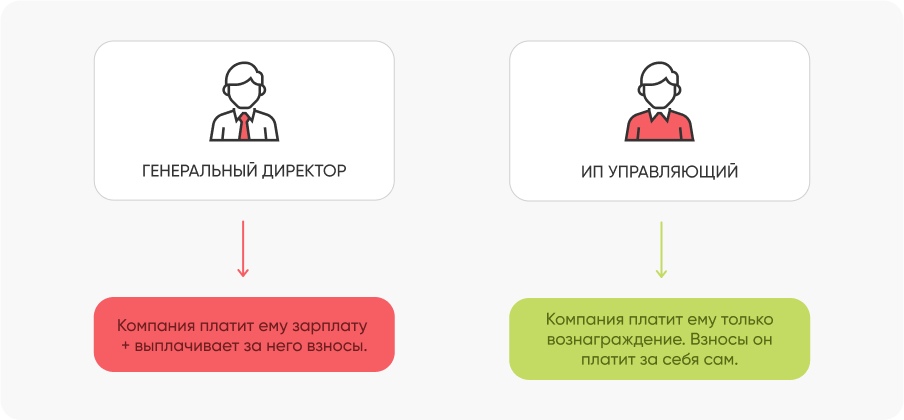

Способ 4. Внедрить ИП управляющего в качестве единоличного исполнительного органа

Суть: Руководство организацией может осуществлять ИП управляющий или управляющая компания, которые работают по УСН. Страховые взносы за них не нужно платить. Основание: статья 42 ФЗ «Об ООО» , ФЗ «Об акционерных обществах».

В любой организации есть орган управления. Обычно это генеральный директор, которого называют единоличным исполнительным органом. Вместо него управление могут осуществлять ИП управляющий, либо управляющая компания (УК). Такой способ управления подходит ООО и АО.

Пример. ООО руководит генеральный директор. Его зарплата 180 000 руб. В год 2 160 000 руб.

В месяц страховые взносы за него составляют 180 000 * 30,2% = 54 360 руб. В год 652 320 руб.

2 160 000 + 652 320 = 2 812 320 руб. В такую сумму обходится компании гендиректор.

ООО заключило договор управления с ИП управляющим, который работает на УСН 6%. Вознаграждение управляющего за год составило 2 500 000 руб. С этой суммы он заплатит налог по ставке 6%. Взносы ИП платит за себя сам. Налог он уменьшит на сумму взносов.

Экономия для ООО: 2 812 320 — 2 500 000 = 312 320 руб.

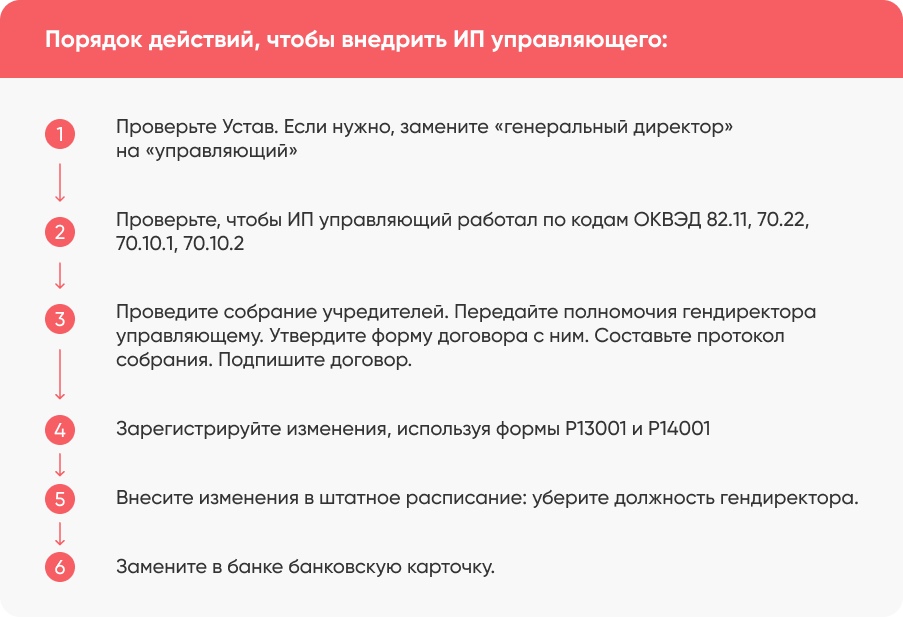

Если хотите внедрить ИП управляющего вместо гендиректора, рекомендуем такой порядок действий:

Гендиректор получает фиксированную зарплату, независимо от показателей компании. Вознаграждение ИП управляющего напрямую зависит от моржи. Поэтому ему выгодно улучшение финансово-хозяйственных показателей ООО. Если управляющий получает необоснованно высокое вознаграждение, а показатели организации при этом не растут, тогда у налоговиков возникнут сомнения в целесообразности такой замены. Поэтому внедрение управляющего ИП либо УК должно быть экономически обосновано и нести пользу компании.

Важно. Вознаграждение ИП управляющего — это не зарплата. Вознаграждение не должно быть фиксированным: оно зависит от проделанной работы. Обязательно включите это условие в договор. Не давайте проверяющим органам оснований для переквалификации договора управления в трудовой договор.

Чек-лист, как сэкономить на уплате страховых взносов

Если ваши сотрудники работают на вахте, ездят в командировки, учатся в университете либо используют личное имущество в рабочих целях, вы можете выплачивать им часть зарплаты в виде компенсации. Компенсационные выплаты не облагаются страховыми взносами.

Не торопитесь заключать трудовой договор с работником-новичком. Оформите ученический договор на срок до шести месяцев. Новичок будет работать и учиться под присмотром опытных коллег, а вы будете платить ему не зарплату, а стипендию. На стипендию взносы не начисляются.

Подумайте об объединении части сотрудников в производственный кооператив. Это не отголосок 90-х годов, а реальный способ экономии на взносах. Взносами облагаются только выплаты за трудовое участие. Для компании это возможность уменьшить страховые взносы в три раза. Для сотрудников — получать больше, ведь прибыль зависит от личного, паевого и иного вклада в работу.

ООО и АО могут заменить гендиректора управляющим ИП. Управляющий получает не зарплату, а вознаграждение, и взносы платит за себя сам.

Источник