- Деньги как средство накопления и сбережения

- Формы и средства сбережений

- Нормы сбережения и нормы накопления

- Инвестиции и сбережения

- Как накопить деньги — 5 правил от эксперта

- 5 правил эффективных сбережений

- 1. Автоматические копилки

- 1. ВТБ «Автопополнение»:

- 2. Сбербанк «Копилка» — 3 варианта

- 3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- 4. Альфа-банк «Накопилка»

- 2. Пробуем копить играючи!

- 1. «Накопилка» или «52 недели богатства»

- 2. «Денежный запас»

- 3. «Налог на покупки»

- 4. С помощью сервиса Panda-money

- Комментарии: 0

Деньги как средство накопления и сбережения

Переходим от простых сбережений и накоплений к инвестициям

Иметь финансовый резерв на непредвиденный случай — разумное и правильное решение. Осознание этого приводит к тому, что частное лицо начинает откладывать денежные средства, создавая тем самым сбережения. При их накоплении образуется отложенное потребление, то есть предполагаемая трата финансовых ресурсов в определенный момент в будущем.

На создание сбережений мотивируют 4 фактора:

- предосторожность, или своего рода подстраховка от форс-мажора, из-за которого могут снизиться доходы или повыситься расходы;

- необходимость обеспеченной старости и осознание того, что в преклонном возрасте можно не работать, а жить на сбережения и приносимый ими доход;

- желание оставить наследство;

- наличие спроса, отложенного во времени, например, крупная покупка или инвестиция.

Накопление сбережений имеет важное экономическое значение, так как это точка пересечения интересов государства, населения и финансово-инвестиционных компаний. Размеры сбережений отражают уровень жизни в стране, а накопления — один из основных инвестиционных ресурсов, способных развивать экономику государства. Однако чтобы накопления стали источником инвестиций, население должно доверять и самому государству, и национальной валюте, и финансовым организациям. Кроме того, всегда есть часть людей (а в России она значительна), которая хранит деньги дома и не использует никакие финансовые инструменты. Поэтому государственные и частные финансовые институты не должны забывать о лежащей на них образовательной функции — повышении финансовой грамотности населения и пропаганде разумного инвестирования.

Формы и средства сбережений

Как результат накопления сбережения могут иметь различные формы. Самая распространенная — деньги. Денежные накопления наиболее доступны, так как не требуют особых знаний, но они же и подвержены многим рискам: от банальной кражи или потери до обесценивания в результате девальвации. К денежной форме сбережений можно отнести и банковские вклады, в том числе сберегательные счета. Сбережения денег в наличной валюте или на вкладах позволяют владельцу быстро ввести их в оборот без каких бы то ни было препятствий.

В качестве неденежных форм сбережения могут выступать ценные бумаги, драгоценные камни и металлы, недвижимость, предметы искусства — то есть ликвидные материальные объекты. Риски в этом случае выше, но и потенциальный доход может быть значительным.

Какую форму сбережений выбрать — вопрос всегда неоднозначный, так как все зависит от целей человека, а также ситуации в экономике и политике. Денежные и неденежные формы сбережений по-разному реагируют на глобальные и региональные изменения. Драгоценные металлы и камни, предметы искусства хороши в период нестабильности на фондовых рынках, во время конфликтов и потрясений. Сбережения в деньгах в любой форме, будь то наличные дома или депозит в банке, оправданы при низкой инфляции и уверенности в финансовой системе и в будущем росте экономики.

Нормы сбережения и нормы накопления

Нормой сбережения считают часть дохода, которая остается в личном распоряжении, но не идет на потребление, а используется либо для накопления, либо для погашения долговых обязательств. Норма накопления определяется как отношение выделенных на капиталовложения средств к общему доходу.

Чаще всего нормы сбережения и нормы накопления рассматривают в макроэкономическом плане, то есть рассчитывая на страну или регион. К примеру, в странах и регионах с неразвитой или слабой экономикой прослеживается уменьшение норм сбережения. Там же, где экономика сильна и прогнозы на ее развитие удовлетворительны, люди склонны увеличивать нормы сбережения, то есть больше и чаще откладывают денежные средства.

Однако исследовать нормы сбережения можно, взяв и отдельное домохозяйство, семью и даже одного человека. Так, для отдельной семьи или одного человека норму сбережения нужно определять, учитывая как внешние факторы (состояние экономики и финансовой сферы), так и внутренние — то есть поставленные перед семьей или человеком задачи и цели.

Инвестиции и сбережения

Нередко сбережения, накопления и инвестиции смешивают и путают — это неверно. К инвестициям с целью получить прибыль приводят в итоге именно накопления, тогда как конечный результат сбережений — потребление. Кроме того, сбережения не требуют такого внимания, как инвестиции. Начать разумно экономить и сберегать совсем легко, основные правила перечислены в этой статье. А вот инвестирование как процесс уже сложнее. Он предполагает постановку финансовой цели, планирование, тщательный выбор инвестиционных инструментов с учетом диверсификации, временных рамок и рисков.

Как переформатировать сбережения в инвестиции? Для человека, сумевшего накопить какую-то сумму, выполнение этой задачи станет существенно проще, чем для того, кто привык ничего не сберегать вовсе. Все-таки финансы — та сфера, где дисциплина и упорядоченность часто играют ключевую роль наряду с постоянным повышением финансовой грамотности.

Во-первых, определитесь с финансовыми целями . Они могут совпадать с объектами отложенного потребления, например, покупка нового автомобиля или недвижимости. Но финансовой целью может стать и получение пассивного дохода, что уже не имеет отношения к потреблению.

Во-вторых, проконсультируйтесь с финансовым советником или несколькими. Желающих получить накопленное вами найдется множество, поэтому помощь профессионала, который предостережет от рискованных вложений, не помешает. Более того, на консультации можно пройти процедуру риск-профилирования и определить свой тип инвестора , что укажет направление инвестирования и поможет в выборе инвестиционных инструментов.

Источник

Как накопить деньги — 5 правил от эксперта

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь про работающие способы накоплений:

- Автоматические копилки — банковские сервисы по автоматическому накоплению.

- Копим играючи – финансовые игры для создания накоплений с удовольствием!

1. Автоматические копилки

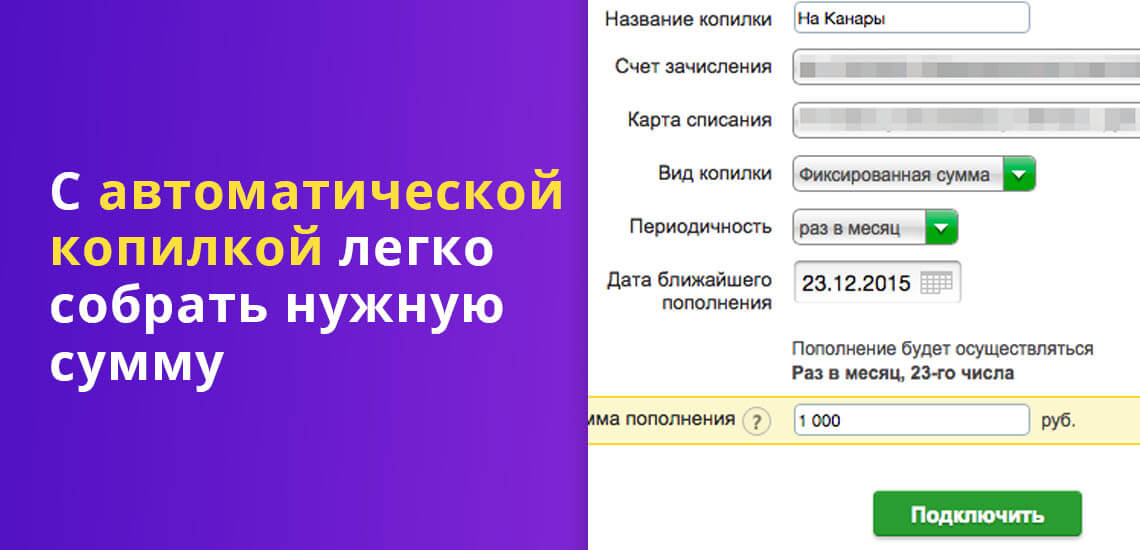

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

2. Сбербанк «Копилка» — 3 варианта

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- «Пополнил — накопил» (фиксированная сумма или % от зарплаты);

- «Купил — накопил» (выбранный % или сумма с каждого чека);

- 6% годовых на остаток.

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

3. «Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

4. С помощью сервиса Panda-money

Приложение Panda Money — это копилка с интерфейсом вроде «Тамагочи», известной в середине 1990-х японской игры компании Baido с виртуальными домашними питомцами. C питомцами можно было играть, кормить их, заботиться о них.

Теперь с помощью того же принципа можно копить деньги. Panda Money предлагает пользователям поставить цель, например, накопить на отпуск, указать сумму и дату, к которой нужны деньги.

Приложение рассчитывает, сколько нужно откладывать каждый день. При этом пользователь не просто переводит деньги на счет, а как бы покупает на них еду для панды — это единственный питомец игры. Еда стоит дешевле, чем в реальном мире, зато вполне ему соответствует.

Деньги, потраченные панде на еду, на самом деле идут на «QIWI Кошелек», если перечислять их с банковской карты. Можно копить и используя уже зарегистрированный «QIWI Кошелек», перечисляя с него деньги в приложение. Игра нравится и взрослым, и детям.

Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!

Наталья Колбасина — высшее образование по специальности «Экономист по бухгалтерскому учету и аудиту» в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник