- Игра, которая поможет накопить любую сумму, даже есть вы начнёте с 1 рубля

- В чем заключается смысл финансовой игры «52 недели богатства»

- Принцип работы и основные правила игры

- Классический челлендж

- Обратный челлендж

- Годовой челлендж

- 9 челленджей, которые помогут накопить деньги

- 1. Простой 52-недельный челлендж

- 2. Двойной 52-недельный челлендж

- 3. Мини 52-недельный челлендж

- 4. Обратный 52-недельный челлендж

- 5. Гибкий 52-недельный челлендж

- 6. 365-дневный челлендж

- 7. Копить каждые две недели

- 8. Ежемесячный челлендж

- 9. Не тратить деньги

- Игра, которая поможет накопить любую сумму, даже есть вы начнёте с 1 рубля

- В чем заключается смысл финансовой игры «52 недели богатства»

- Принцип работы и основные правила игры

- Классический челлендж

- Обратный челлендж

- Годовой челлендж

- За год я накопила 1378 евро. В этом мне помог метод 52 недель

- Метод 52 недель

- Как копить по методу 52 недель

- Российские реалии

- 52-недельный финансовый челлендж: как копить деньги

- Зачем проходить 52-недельный челлендж?

- Почему стоит использовать финансовые челлендж, а не просто копить сбережения привычным способом?

- Проверяйте свои подписки

- Поместите свои сбережения на высокодоходный сберегательный счет

- Отслеживайте свои траты

- Найдите дополнительные источники дохода

- Каждый месяц устраивайте выходные «без выходных»

Игра, которая поможет накопить любую сумму, даже есть вы начнёте с 1 рубля

Пожалуй, нет человека, который никогда не стремился накопить какую-то сумму денег. Но без плана и чёткого графика это делать довольно сложно. Для тех, кто всерьёз задумывается поставить себе такую цель, незаменимым помощником может оказаться игровая система под названием «52 недели богатства».

В чем заключается смысл финансовой игры «52 недели богатства»

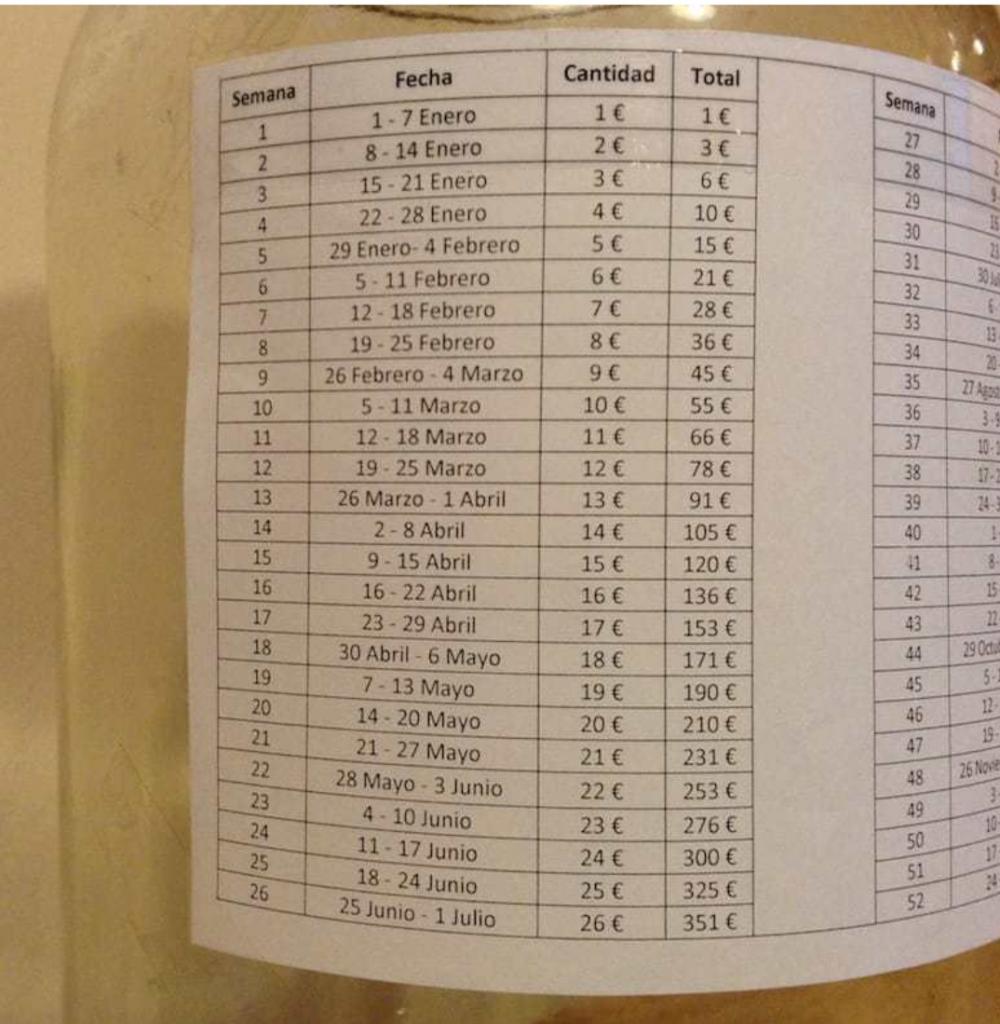

Игра основывается на таблице для экономии и накопления денег, пришедшей в Россию из США. Таблица содержит 3 столбца, каждый из которых указывает день, сумму денежного вклада за данное число и общую накопившуюся сумму. С каждым днём размер увеличивается, таким образом, на выходе накапливается необходимая сумма.

Принцип работы и основные правила игры

Принцип игры базируется на практическом и психологическом аспектах.

Психологическая сторона заключается в данных научных исследований о том, как формируется привычка. Большинству людей сложно начать новое действие. Чтобы превратить его в привычное, необходимо ежедневное выполнение этого действия в течение 21 дня. Так работает таблица, которую участник игры заполняет регулярно. С пополнением суммы такой процесс также приносит удовлетворение и дополнительную мотивацию.

Практическое основание заключается в наборе правил. Они могут различаться, т. к. существует несколько схем накопления, среди которых можно подобрать наиболее удобную. Для отчёта можно использовать бумажную распечатанную таблицу или специальное приложение.

Классический челлендж

Cтандартная схема предполагает увеличение откладываемой суммы каждую неделю. Размер взноса может быть выбран самостоятельно. При небольших доходах можно взять небольшую начальную сумму в размере 50 рублей. Соответственно, со второй недели взнос станет 100 рублей, к 3 неделе – 150 рублей и так далее.

Обратный челлендж

Такая система рассчитана на энтузиастов и подразумевает откладывание начиная с самой большой суммы, постепенно её сокращая. Например, можно взять взнос в размере 2600 рублей. Сокращая это число каждую неделю на 50 рублей, на 52-й неделе необходимо будет внести всего 50 рублей.

Годовой челлендж

Для участия в такой игре необходимо выбрать любую сумму и увеличивать её каждый день на 1 рубль. Так, если начать с минимального взноса в 1 рубль, то через месяц нужно будет внести 30 рублей, а последний взнос будет равняться 365 рублям. В итоге через год накопится 66 795 рублей.

Вариантов накопительных схем в этой игре гораздо больше. Это лишь доказывает, что такая финансовая игра не загоняет человека в «рамки», а предлагает гибкую систему с широким выбором графика. Благодаря созданию игровой системы начать копить деньги стало проще, а сформированная привычка накопительства превращается в стиль жизни.

Источник

9 челленджей, которые помогут накопить деньги

Допустим, у вас появилось немного свободных денег. Что вы с ними сделаете? Отправите на погашение кредита, отложите в резервный фонд, на пенсию или потратите на отпуск? Независимо от вашего ответа важно меньше тратить и постоянно откладывать какие-то средства. Если не умеете этого делать, то воспользуйтесь одним из этих челленджей. Бросьте себе вызов!

Если у вас получится продержаться 52 недели, то за год вы накопите приличную сумму. Чтобы получить максимальную выгоду, держите эти деньги на пополняемом вкладе или карте с процентом на остаток.

1. Простой 52-недельный челлендж

Его суть заключается в том, чтобы еженедельно откладывать небольшую сумму, каждый раз немного её увеличивая. Например, начните в первую неделю с 50 ₽. Каждую неделю прибавляйте к прежней сумме по 50 ₽. Во вторую неделю отложите на счёт 100 ₽, на третью неделю — 150 ₽ и т. д. В последнюю неделю, соответственно, отложить придётся уже 2600 ₽.

Так к концу года на вашем счёте накопится 68 900 ₽ (не считая начисленных банком процентов).

Для автоматизации процесса можно использовать приложения интернет-банков. Или вести отчёт в таблице .

2. Двойной 52-недельный челлендж

Если первый челлендж вам кажется простым, а доходы позволяют это сделать, то удвойте стартовую сумму и сумму пополнения до 100 ₽. В первую неделю отложите 100 ₽, во вторую — 200 ₽ и так далее. На 52-й неделе вам нужно будет отложить 5200 ₽. Так к концу челленджа вы накопите 137 800 ₽ без учёта процентов.

3. Мини 52-недельный челлендж

Допустим, у вас небольшой доход, и предыдущие два варианта вам кажутся нереальными. Тогда воспользуйтесь этим мини-челленджем. Начните всего с 10 ₽ в неделю. Каждую последующую добавляйте по 10 ₽. На 52-й неделе нужно будет отложить 520 ₽. За год вы накопите 13 780 ₽.

4. Обратный 52-недельный челлендж

Пока есть желание действовать, можно начать челлендж с крупной суммы и каждую неделю её сокращать. Для удобства возьмём 2600 ₽. Каждую неделю сокращайте эту сумму на 50 ₽. Во вторую неделю вам нужно будет отложить 2550 ₽, в третью — 2500 ₽ и так далее. На 52-й неделе нужно будет отправить на накопления всего 50 ₽. Так за год вы накопите всё те же 68 900 ₽.

Не стоит привязываться к заданной сумме в 2600 ₽. Выберите отметку, комфортную для себя.

5. Гибкий 52-недельный челлендж

Он подразумевает более гибкий подход к накоплениям при том же итоговом целевом значении сбережений (например, в 68 900 ₽) и таком же шаге (то есть откладывать нужно будет от 50 до 2600 ₽ в неделю с шагом в 50 ₽). Вы можете отправлять в счёт накоплений любую сумму каждую неделю, но нельзя выбирать одно и то же значение дважды. Например, если в какую-то неделю отправить 1000 ₽, а в другую — 300 ₽, то в следующие придётся выбрать уже другие суммы. Для удобства используйте ту же таблицу, что и в пункте 1, и ставьте галочку напротив цифры, которую вы уже задействовали.

6. 365-дневный челлендж

Вам нужно откладывать каждый день. Начать можно с 1 ₽ и каждый день увеличивать сумму на 1 ₽. То есть через месяц вам нужно будет отложить 30 ₽, а через год — 365 ₽. В итоге вы можете накопить 66 795 ₽. Если есть возможность, то выберите большую стартовую сумму или больший шаг.

Отложить сэкономленное на счёт

7. Копить каждые две недели

Большинство людей получают деньги дважды в месяц, поэтому может быть удобно отправлять их на сбережения сразу после поступления аванса и зарплаты. Начать можно с 200 ₽ за первые две недели и каждые две недели увеличивать начисления на эту же сумму. По итогам челленджа на вашем счёте будет не меньше 70 200 ₽.

8. Ежемесячный челлендж

Если вам удобнее откладывать деньги только один раз в месяц, то и в этом случае можно использовать уже описанный принцип. Определите для себя стартовую сумму и шаг. Например, если начать с 1000 ₽ и наращивать сумму накоплений на 1000 ₽ в месяц, то за год накопится 78 000 ₽.

9. Не тратить деньги

Попробуйте совсем не тратить деньги в течение нескольких дней. А сэкономленные средства отложите на счёт. Можно увеличить период и ввести правило, в соответствии с которым вы тратитесь только на самое необходимое, или определить для себя разрешённые и запрещённые категории расходов: например, месяц не ходить на бизнес-ланчи или не покупать одежду.

Источник

Игра, которая поможет накопить любую сумму, даже есть вы начнёте с 1 рубля

Пожалуй, нет человека, который никогда не стремился накопить какую-то сумму денег. Но без плана и чёткого графика это делать довольно сложно. Для тех, кто всерьёз задумывается поставить себе такую цель, незаменимым помощником может оказаться игровая система под названием «52 недели богатства».

В чем заключается смысл финансовой игры «52 недели богатства»

Игра основывается на таблице для экономии и накопления денег, пришедшей в Россию из США. Таблица содержит 3 столбца, каждый из которых указывает день, сумму денежного вклада за данное число и общую накопившуюся сумму. С каждым днём размер увеличивается, таким образом, на выходе накапливается необходимая сумма.

Принцип работы и основные правила игры

Принцип игры базируется на практическом и психологическом аспектах.

Психологическая сторона заключается в данных научных исследований о том, как формируется привычка. Большинству людей сложно начать новое действие. Чтобы превратить его в привычное, необходимо ежедневное выполнение этого действия в течение 21 дня. Так работает таблица, которую участник игры заполняет регулярно. С пополнением суммы такой процесс также приносит удовлетворение и дополнительную мотивацию.

Практическое основание заключается в наборе правил. Они могут различаться, т. к. существует несколько схем накопления, среди которых можно подобрать наиболее удобную. Для отчёта можно использовать бумажную распечатанную таблицу или специальное приложение.

Классический челлендж

Cтандартная схема предполагает увеличение откладываемой суммы каждую неделю. Размер взноса может быть выбран самостоятельно. При небольших доходах можно взять небольшую начальную сумму в размере 50 рублей. Соответственно, со второй недели взнос станет 100 рублей, к 3 неделе – 150 рублей и так далее.

Обратный челлендж

Такая система рассчитана на энтузиастов и подразумевает откладывание начиная с самой большой суммы, постепенно её сокращая. Например, можно взять взнос в размере 2600 рублей. Сокращая это число каждую неделю на 50 рублей, на 52-й неделе необходимо будет внести всего 50 рублей.

Годовой челлендж

Для участия в такой игре необходимо выбрать любую сумму и увеличивать её каждый день на 1 рубль. Так, если начать с минимального взноса в 1 рубль, то через месяц нужно будет внести 30 рублей, а последний взнос будет равняться 365 рублям. В итоге через год накопится 66 795 рублей.

Вариантов накопительных схем в этой игре гораздо больше. Это лишь доказывает, что такая финансовая игра не загоняет человека в «рамки», а предлагает гибкую систему с широким выбором графика. Благодаря созданию игровой системы начать копить деньги стало проще, а сформированная привычка накопительства превращается в стиль жизни.

Источник

За год я накопила 1378 евро. В этом мне помог метод 52 недель

Свадьба друзей, посещение врача или день рождения: жизнь преподносит неожиданные «сюрпризы», для решения которых периодически необходимо выложить энную сумму. Так и живем, в бесконечных доходах и расходах, от зарплаты до зарплаты. И, кстати, не всегда непредвиденные и каждодневные расходы равны получаемой заработной плате.

Мешают спокойно спать по ночам, подпитывая стрессы и тревогу вопросы: «Как накопить?», «Как сэкономить?» По мнению экспертов, немного денег в закромах поможет спокойнее относиться и переживать непредвиденные растраты и справляться со стрессом.

Существует необычная методика, позволяющая накопить за год хорошую сумму — «Метод 52 недель».

Метод 52 недель

Вот что действительно удивительно: как предыдущее поколение, еле-еле сводя концы с концами от зарплаты до зарплаты, умело собирать деньги. Поговорив с бабушками и дедушками, откладывавшими копеечку, и с людьми, накопившими внушительную сумму, получилось создать интересную методику, которая действительно позволяет при небольших доходах откладывать.

Система простая, но задача сложная. По системе в накопительную баночку необходимо откладывать сумму, равную номеру недели. В первую неделю — 1 евро, во вторую 2 евро, на 36 неделе — 36, а на 52 — 52 евро.

Таким образом, за год в банке окажется 1378 евро — внушительная сумма (это 100 тысяч рублей при нынешнем курсе!)

Как копить по методу 52 недель

По началу задача будет казаться простой, ведь что сложного в том, чтобы откладывать 1 евро в неделю. Но по мере роста суммы задача будет сложнее, ведь придется ужиматься, например, меньше тратить в неделю на еду и на бензин или на продукты, покупать одежду немного дешевле.

Вот таблица, по которой можно ориентироваться, удобный трекер, на котором можно отмечать каждую неделю и вклад в банку.

В чем преимущество этого метода? Как раз в том, что каждая неделя вызывает новые трудности, ведь в банку нужно положить еще больше, чем на прошлой неделе, а значит, расходы можно сокращать постепенно, понемногу привыкая к некоторым ограничениям и выбирая лучшие способы экономии на различных расходах.

Опробовавшие метод настоятельно рекомендуют использовать таблицу как трекер и каждую неделю отмечать свой вклад. Ничто, как незаконченная таблица, так не стимулирует поставить галочку и продолжить челлендж.

Российские реалии

Эта система была придумана в Испании, и кто знает, может, при их ежемесячном доходе можно отложить по несколько десятков евро в неделю, но при русской зарплате в 20 тысяч сложно представить, как отложить хотя бы 20 рублей в неделю.

Тем не менее принцип рабочий, а тем, кто также хочет накопить, можно порекомендовать немного подкорректировать это 52-недельный вызов.

Какие мне представляются варианты:

- Откладывать не по евро, а по 10 рублей: результат — 13.780 рублей.

- По 50 — итого 68 900.

- По 100 рублей 4 недели, сумма увеличивается на 100 рублей каждые 4 недели — итого 36 400.

- Вы можете разработать для себя свой трекер исходя из того, сколько сможете откладывать.

Главная задача в этом методе — ни при каких обстоятельствах в течение года не трогать накопленные в банке средства.Честное отношение к челленджу наградит вас хорошей суммой, которую можно потратить с пользой или ради удовольствия.

Источник

52-недельный финансовый челлендж: как копить деньги

В новой статье мы расскажем вам про 52-недельный финансовый челлендж и дадим пять советов, которые помогут успешно его завершить и выработать привычку копить.

52-недельный денежный челлендж — один из самых популярных трендов в личных финансах последних лет. Суть его довольно проста: в конце первой недели вы откладываете всего 50 рублей, а потом каждую неделю увеличиваете сумму на +50 рублей к той, что вы отложили в прошлую неделю. То есть во вторую неделю получится 50+50, в третью — 100+50, в четвертую — 150+50.

Благодаря этому регулярному постепенному увеличению к последней неделе вы отложите 2600 рублей, а общая сумма сбережений составит 68 900 рублей.

Для кого-то это совсем небольшие деньги, а для кого-то уже серьезная финансовая подушка безопасности. Поэтому шаг в 50 рублей — условный. Вы можете увеличить или уменьшить его, исходя из вашего финансового положения и ваших целей.

Зачем проходить 52-недельный челлендж?

1. Чтобы накопить на «черный день» или сформировать фонд для чрезвычайных ситуаций (поломка машины, внезапный визит к стоматологу и т.д.);

2. Если вы планируете крупную покупку или отпуск;

3. Чтобы вернуть крупный долг;

4. Чтобы повысить финансовую дисциплину и научиться регулярно откладывать деньги.

Почему стоит использовать финансовые челлендж, а не просто копить сбережения привычным способом?

1. Потому что психологически легче начать откладывать, когда вы знаете, что это совсем небольшие суммы, которые никак не повлияют на ваш бюджет. К тому моменту, когда суммы станут существенными, вы уже, во-первых, выработаете привычку откладывать, а, во-вторых, у вас появится спортивный интерес довести дело до конца.

2. Игрофикация любого процесса делает его более легким и увлекательным. Когда есть четкие правила и главная цель, вы с большей вероятностью будете действовать с азартом и в итоге достигните успеха.

Конечно, ближе к концу челленджа нагрузка возрастёт и могут возникнуть сложности с откладыванием нужной суммы. Вам придётся параллельно пересматривать свои траты, свой бюджет и думать о том, как и на чем сэкономить. Вот несколько советов, как более эффективно и безболезненно найти нужную сумму для сбережений:

Проверяйте свои подписки

Абонементы в спортзалы, приложения для прослушивания музыки, подписки на сервисы для просмотра фильмов и сериалов, программы для обработки фотографий, приложения для чтения книг. Современный человек часто даже не понимает, насколько большую сумму тратит на все свои подписки в целом. Выделите время и проведите ревизию своих подписок: все ли они актуальны, оправдывают ли они свою цену. Если что-то вам кажется слишком дорогим, то вы можете:

— перейти на более дешевый тариф,

— найти бюджетный аналог,

— найти бесплатную альтернативу.

Поместите свои сбережения на высокодоходный сберегательный счет

Конечно, 52-недельный финансовый челлендж можно проходить просто с помощью копилки на кухонном столе. Но это упущенная возможность заставить ваши сбережения работать на вас. Отдельный вклад с капитализацией процентов принесёт вам небольшой доход. Плюс ко всему он уменьшит соблазн залезть в копилку в случае непредвиденных расходов.

Отслеживайте свои траты

Этот челлендж повод задуматься, куда конкретно уходят ваши деньги. Если у вас нет четкого ответа на этот вопрос — начните вести бюджет. Фиксируйте траты в блокноте, в таблице Excel или c помощью специальной программы (например, Домашней бухгалтерии, доступной как на ПК, так и в формате приложения на телефоне). Анализируйте полученный результат по тратам. Находите те категории, где можно сократить расходы, чтобы у вас остались деньги для продолжения челленджа.

Вот частые траты, которые «съедают» ощутимую часть наших доходов и которые можно безболезненно сократить:

1. Покупка кофе с собой. Поэкспериментируйте с приготовлением кофе дома — попробуйте разные сорта зерен, разные степени прожарки, разные способы приготовления. Найдите свой идеальный вариант и носите кофе с собой из дома к кружке-термосе. Если для вас кофе с собой — это скорее символический ритуал и вы совсем не можете отказать себе в нем, то установите правила. Например, что вы можете позволить себе кофе на вынос только раз в неделю.

2. Обед в кафе. Еда в ресторане примерно на 300% дороже, чем ее приготовление дома. Попробуйте брать еду с собой в офис — это не только дешевле, но и полезнее для вашего организма.

3. Не необходимая одежда. Особенно это касается миллениалов, которые по статистике внушительную часть дохода тратят на новую одежду. Если у вас есть такая проблема, постарайтесь понять, какую потребность вы закрываете покупкой одежды и как эту потребность можно удовлетворить другим способом. Если вам очень хочется обновить гардероб, рассмотрите варианты качественных сэконд-хэндов и свопов. Или попросту обменяйтесь одеждой с друзьями.

4. Злоупотребление такси. Договоритесь с собой, что будете заказывать такси только в крайних случаях — когда у вас очень много вещей или когда вы страшно опаздываете на самолёт или важную встречу. В остальных случаях пользуйтесь общественным транспортом — это дешевле и чаще всего быстрее.

Найдите дополнительные источники дохода

Если у вас есть пара свободных часов в день, подумайте о подработках, чтобы продолжить ваш финансовый челлендж. Репетиторство, присмотр за детьми или домашними животными, работа с текстами и переводами — вариантов очень много. Подумайте, какие ваши навыки вы могли бы наиболее эффективно использовать для дополнительного заработка.

Каждый месяц устраивайте выходные «без выходных»

Если вы привыкли отдыхать на широкую ногу и много денег тратить в выходные на развлечения и еду, то этот совет для вас. Один уикенд в месяц возьмите на себя обязательство ничего не тратить и отложите то, что вы сумели сэкономить. Придумайте, как провести время весело и интересно без вложений. Вариантов тут огромное количество.

Пишите, как вы копите деньги и использовали ли вы когда-нибудь для этой цели 52-недельный финансовый челлендж или другие способы игрофикации этого сложного процесса формирования накоплений.

Источник