- Как накопить деньги — 5 правил от эксперта

- 5 правил эффективных сбережений

- 1. Автоматические копилки

- 1. ВТБ «Автопополнение»:

- 2. Сбербанк «Копилка» — 3 варианта

- 3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- 4. Альфа-банк «Накопилка»

- 2. Пробуем копить играючи!

- 1. «Накопилка» или «52 недели богатства»

- 2. «Денежный запас»

- 3. «Налог на покупки»

- 4. С помощью сервиса Panda-money

- Комментарии: 0

- Как научиться экономить и копить при маленькой зарплате

- Советы от человека, который не умеет этого делать

- Тема широкая, а статья не резиновая

- Почему люди не умеют распоряжаться деньгами

- С чего начать экономить

- Как экономить деньги в семье

- Как экономить на продуктах

- Как сэкономить деньги на тарифах

- Как экономить электроэнергию

- Как экономить на привычках

- Как экономить деньги на отдыхе и в путешествии

- На чем экономить не надо

- Как копить деньги грамотно и по-крупному

- Что делать, если не получается копить деньги

Как накопить деньги — 5 правил от эксперта

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь про работающие способы накоплений:

- Автоматические копилки — банковские сервисы по автоматическому накоплению.

- Копим играючи – финансовые игры для создания накоплений с удовольствием!

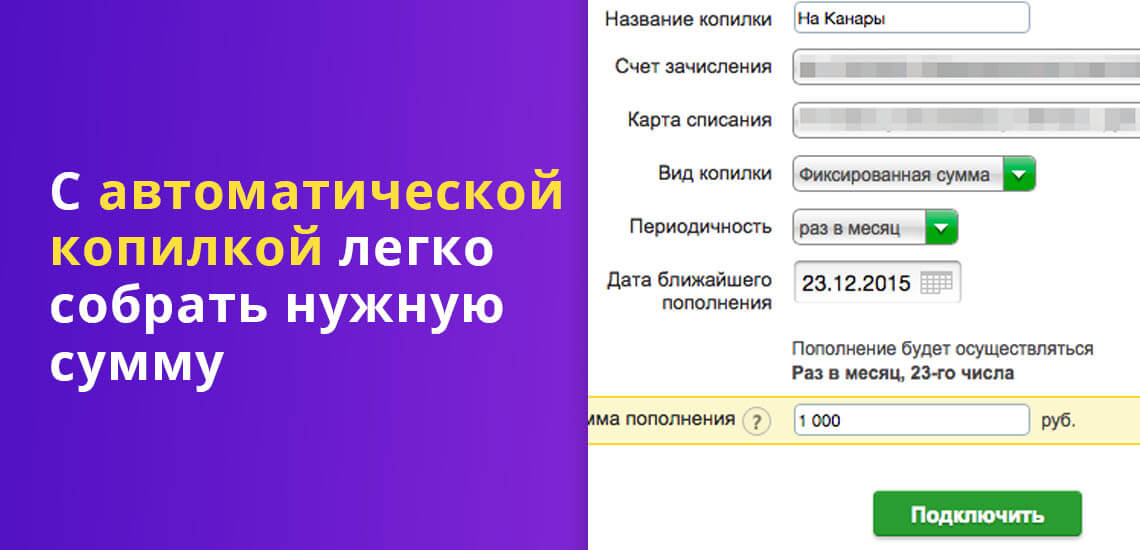

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

2. Сбербанк «Копилка» — 3 варианта

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- «Пополнил — накопил» (фиксированная сумма или % от зарплаты);

- «Купил — накопил» (выбранный % или сумма с каждого чека);

- 6% годовых на остаток.

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

3. «Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

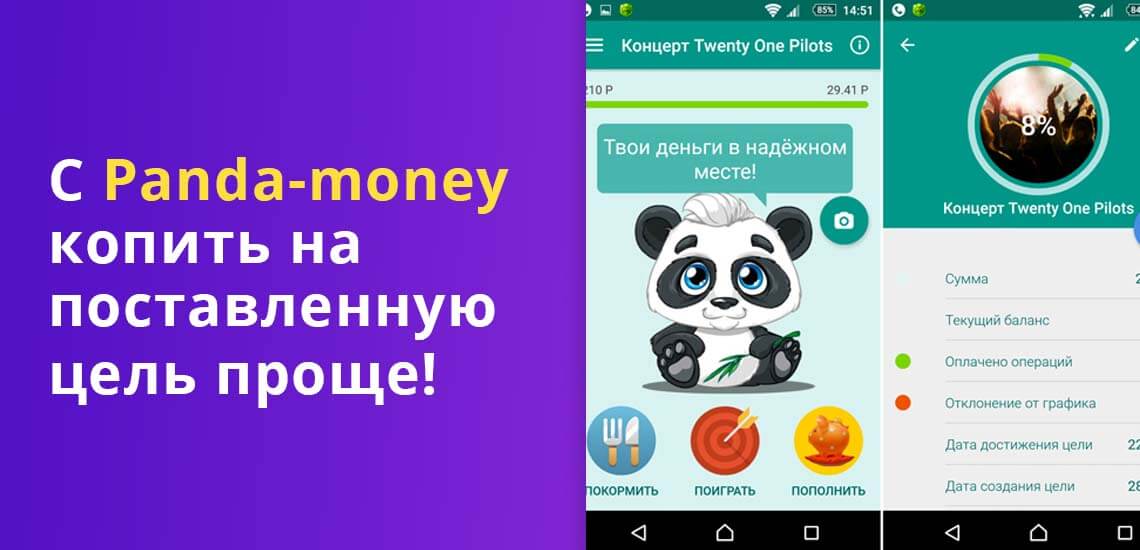

4. С помощью сервиса Panda-money

Приложение Panda Money — это копилка с интерфейсом вроде «Тамагочи», известной в середине 1990-х японской игры компании Baido с виртуальными домашними питомцами. C питомцами можно было играть, кормить их, заботиться о них.

Теперь с помощью того же принципа можно копить деньги. Panda Money предлагает пользователям поставить цель, например, накопить на отпуск, указать сумму и дату, к которой нужны деньги.

Приложение рассчитывает, сколько нужно откладывать каждый день. При этом пользователь не просто переводит деньги на счет, а как бы покупает на них еду для панды — это единственный питомец игры. Еда стоит дешевле, чем в реальном мире, зато вполне ему соответствует.

Деньги, потраченные панде на еду, на самом деле идут на «QIWI Кошелек», если перечислять их с банковской карты. Можно копить и используя уже зарегистрированный «QIWI Кошелек», перечисляя с него деньги в приложение. Игра нравится и взрослым, и детям.

Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!

Наталья Колбасина — высшее образование по специальности «Экономист по бухгалтерскому учету и аудиту» в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Как научиться экономить и копить при маленькой зарплате

Советы от человека, который не умеет этого делать

У меня не всегда получается правильно распоряжаться деньгами, а еще я ленивый и нетерпеливый. Например, могу сорваться и на все накопления сходить в кино или в бар.

Лень и нетерпение проявляются и в другом: я не готовлю дома — тусуюсь по кафешкам. Я опаздываю на общественный транспорт, когда возвращаюсь с тусовок домой, поэтому трачу деньги на такси или беру в аренду электросамокат. Люблю спать с включенным светом.

Еще я ведусь на рекламу. Например, реклама энергетиков учила меня, что, опустошив банку, я начну быстро соображать, додумаюсь до великих вещей или быстро сдам экзамены. На деле банка энергетика давала мне только нервозность, а после двух у меня начинали трястись руки.

Недавно я решил, что мне пора поменять отношение к деньгам, ведь у меня их и так мало. Для этого я прочитал книги и статьи по финансовому благополучию и материалы об экономии из Т—Ж .

Тема широкая, а статья не резиновая

На тему финансовой грамотности и личных финансов написаны книги, проводятся многодневные семинары. Вместить все ответы в одну статью невозможно. Здесь только обзор материалов по вопросам экономии и накоплений.

Почему люди не умеют распоряжаться деньгами

Если верить статье «TED: Принцип “Копи больше завтра”», то люди не умеют копить из-за страха, что это лишит их многого в настоящий момент. Поэтому автор рекомендует начинать копить деньги постепенно и только с прибавки в доходах — тогда главная причина страха отпадет сама собой.

Кроме проблем с накоплением мы сталкиваемся с проблемой импульсивных трат. Когда, например, получаем зарплату, идем в магазин электроники и покупаем крутой телефон. В статье «Как перестать спускать деньги на ненужное» Ольга перечисляет пять причин, почему так происходит:

- Делать неразумные покупки нас заставляет дофамин — вещество, которое вырабатывает мозг.

- Существуют триггеры — ситуации, которые запускают привычку покупать. Например, неудачи на работе.

- Мы поддаемся вредной привычке не всегда, а только когда находимся в определенном состоянии. Чаще всего это усталость, голод, опьянение, болезнь или стресс.

- За ненужными покупками стоит стремление к нужному и желаемому. Импульсивные траты — неправильное средство достижения правильной цели. Например, чтобы получать больше удовольствия от жизни, необязательно что-нибудь покупать.

- Мы часто попадаем в ловушки мышления. Это доводы, которые приходят на ум и оправдывают покупку: «Потерплю в другой раз», «Я сегодня сделал кое-что полезное, поэтому сейчас могу расслабиться» или «Все равно сорвался недавно, чего уж теперь».

С чего начать экономить

Лучше начать с планирования бюджета и контроля за доходами и расходами. Об этом говорит автор книг о личных финансах Бодо Шефер в работе «Путь к финансовой свободе», а его слова подтверждают достижения читателей Т—Ж .

Планирование бюджета. Я всегда планировал свой бюджет так: складывал деньги в кучу, а если нужно было что-то купить, брал и покупал. Это неправильная стратегия: как минимум это подтверждается тем, что я до сих пор не был на море.

Вести бюджет правильно — значит в начале месяца записать доходы, запланировать расходы и накопления и тратить заработанные деньги только в следующем месяце. Подробно об этом рассказывает Юлия, которая раньше тоже была транжирой.

Таблицу для планирования бюджета можно составить самостоятельно, а можно взять готовую из этой статьи. Ее автор хорошо экономит и считает, что самый важный бюджет — ежедневный.

Регулярный контроль доходов и расходов удобно вести через приложения для управления личными финансами. Читатели, которые их используют, замечают многое, чего могли бы не покупать и на чем сэкономить.

Финансовые приоритеты. Сгруппируйте финансовые цели по категориям: важные, не очень и совсем неважные. Всегда покупайте самое важное в начале. При таком подходе денег на ненужные цели может не остаться, но важные цели будут закрыты.

Если купите сначала ненужные вещи, то на покупку нужных может не остаться ни времени, ни денег. Однажды, будучи студентом, я прокутил все деньги с друзьями, а когда пришло время платить за квартиру, меня чуть не выселили.

Отказ от кредитов. Кредит — это сделка, в которой вы заведомо переплачиваете. Если уже взяли кредиты, Никита рассказал, как вернуть их и переплатить по минимуму.

Копилка. Об этом приеме тоже рассказывает Бодо Шефер. Выберете свои самые важные желания и заведите под каждое отдельную копилку. Не обязательно покупать розовую хрюшку с дыркой в спине. Можно открыть накопительный счет в банке.

Дисконтные и скидочные карты. В сетевых магазинах, кафе и аптеках действуют скидочные карты. Иногда их дают бесплатно, иногда за деньги. В любом случае карта будет выгодным вложением, если вы постоянный клиент магазина. Стоимость такой карты можно окупить первой же покупкой.

- Составить список действительно необходимых трат в месяц, чтобы он перекрывал основные потребности.

- Найти места, где можно купить это дешевле, чем в магазине у дома.

- Поставить лимиты по картам и отключить в них интернет-покупки.

- Перед тем как лечь спать, мысленно проверять, действительно ли я купил сегодня то, что мне нужно, по самой выгодной цене.

Почитайте, как Антону помогает оптимизировать расходы таблица в экселе и аналитика.

Как экономить деньги в семье

Семейный бюджет зависит от семейных обстоятельств. Нет никакого правильного способа вести совместный бюджет. Т—Ж много рассказывал об успехах и ошибках семей в различных ситуациях:

Дети и деньги. Меня никогда не учили экономить, и в детстве у меня никогда не было накоплений. В то время я спускал все, что перепадало, на пластмассовые винтовки, петарды и мороженое.

Мои родители не знали, что существуют принципы, помогающие научить ребенка копить:

- Не покупать ничего по первому требованию. Покупка должна быть осознанной и желанной.

- Позволить ребенку выбирать. Не давить.

- Помочь составить наглядный финансовый план.

- Не покупать самим — предложить накопить.

- Завести ребенку два конверта: один — для трат, другой — для накоплений.

- Не бояться неудачных трат.

В качестве радикальной меры можете позволить детям самостоятельно распоряжаться своим бюджетом.

Как экономить на продуктах

Меня охватывает ужас, когда я представляю, сколько сэкономил бы на продуктах, если бы мне еще в детстве подкинули советы из Т—Ж .

Я изучил подходы Светланы, которая экономит 50 тысяч на продуктах, Виктора, который с женой тратит на продукты 10 тысяч в месяц, и Лены, которая прожила на 5000 Р , и выделил общие рекомендации.

Составляйте список покупок. Помните, что все маркетологи мира бессильны против мужика со списком покупок. Список поможет не упустить ничего и избежать незапланированных трат. Например, я не пользуюсь списком покупок, поэтому часто беру лишнее.

Составлять список покупок надо не перед походом в магазин, а в момент, когда появляется потребность в продукте. И составлять его не на бумажке, а в телефоне, который всегда под рукой. Взяли из коробки последний пакетик чая — записали в заметки: «Чай».

Готовьте дома. Когда я покупаю чай в кафе, то плачу не только за пакетик, сахар и воду, но и за работу сотрудников и аренду помещения. Если я готовлю чай дома, то плачу только за чай. Так же происходит со всем остальным: котлетами, салатами, супом или клецками.

Не ходите в магазин голодным. Когда я прихожу в магазин голодный, то покупаю то, что мне хочется съесть сейчас, а о пользе и цене продуктов особо не задумываюсь. Помните: сытый человек — рассудительный человек.

Не покупайте много скоропортящихся продуктов. Все просто: вы можете не успеть их приготовить. Например, если купить 25 пучков зеленого лука со скидкой, но потом часть из них выбросить, это все равно что переплатить.

Перестаньте есть жирное мясо. Два аргумента: жирное мясо дороже и вредит здоровью.

Не покупайте энергетики. Я слез с энергетиков, потому что узнал, что основное вещество в энергетике, которое бодрит, — это кофеин. Больше ничего чудесного в них нет. Еще я посчитал, что в одном энергетике содержится примерно столько кофеина, сколько в чашке кофе. Но кофе выгоднее энергетика и приятнее, особенно зерновой.

Готовьте кофе дома. Капучино в кофейне стоит 100—300 рублей . В цену входит зарплата бариста, стоимость аренды места и оборудования. Я долго работал бариста и считаю, что такой же кофе дома можно сделать за 10 рублей.

Кроме этих общих принципов существуют особые способы экономить на продуктах. Хорошая экономия получается, если целенаправленно охотиться за скидками в магазинах. Таких людей называют черри-пикерами.

Другой отдельный метод — покупать продукты на оптовых базах и по объявлениям. Еще один способ экономить — сбивать цену. Почитайте, как правильно торговаться.

Как сэкономить деньги на тарифах

Чтобы экономить на тарифах ЖКХ, тоже существует несколько принципов.

Сравнивайте тарифы на услуги. Например, если вы живете в Москве и поставите многотарифный счетчик, то с 23 часов и до 7 утра будете платить за электричество в 4—5 раз меньше по сравнению с дневным тарифом.

Откажитесь от ненужных услуг. У меня в доме подключено радио, хотя его никто не слушает. Отключить его не доходят руки, а оно выкачивает почти 1000 рублей в год.

Отключите радиоточку и коллективную телеантенну — это сэкономит 2000—3000 рублей в год. Если вам хватает сотового телефона, отключите стационарный — это еще 3000 рублей в год.

Ищите способы снизить комиссии. Среди способов оплаты коммунальных услуг ищите те, что без комиссии. Например, ее не будет при оплате через личный кабинет поставщика услуг или мобильные приложения банков.

Платите вперед. Чтобы избежать штрафов или отключения, оплачивайте услуги ЖКХ заранее.

Установите счетчики. Счетчики на воду поставите за 4—6 тысяч рублей, а сэкономите на этом до 50% платежа. Общедомовой счетчик на тепло позволяет экономить до 30%.

- Установите современные рычажные краны — сэкономите до 25% воды.

- Устраните неисправности в сантехнике и заделайте щели — будете экономить до 20% тепла и воды.

- Приведите батареи в порядок — сэкономите до 40% на отоплении.

- Купите современную бытовую технику — сэкономите до 40% электроэнергии и до 50% воды.

Существует еще несколько способов экономить электроэнергию.

Как экономить электроэнергию

Отключайте электроприборы на ночь. Здесь все понятно: чем дольше будет гореть свет, тем больше придется заплатить. Если забытая лампа горит всю ночь, по тарифу за это придется заплатить 4 рубля. Если забываете выключать свет каждую ночь, за год набежит 1460 рублей.

Если вы часто забываете выключать свет в общих помещениях, сэкономить помогут датчики движения.

Установите энергосберегающие лампочки. Энергосберегающие лампы светят так же , а энергии потребляют в 5—10 раз меньше. Они бывают двух видов: люминесцентные и светодиодные. Светодиодные стоят дороже, зато сразу включаются на полную мощность (не надо ждать, пока разогреются) и «живут» почти 6 лет.

Используйте правильную посуду для электроплиты. Посуда для электроплиты должна быть с толстым и ровным дном. Если дно будет тонким, то при нагревании оно может терять форму, нагреваться будет дольше, и за посуду в итоге переплатите.

Правильно поставьте холодильник. Холодильник нельзя ставить где придется. Например, если установить его около горячей батареи, он будет расходовать больше энергии, перегреваться и может испортиться.

Загружайте стиральную машину бельем по правилам. Если нарушать правила загрузки машины, будет больше расход электричества, может испортиться белье или машина. Большинство стиральных машин рассчитаны на 3,5—6 кг белья.

Как экономить на привычках

Ведите здоровый образ жизни. Не все элементы здорового образа жизни ведут к экономии. Ирина рассказала, во сколько обходятся тренажерный зал, персональные тренировки и доставка правильного питания. В другой статье Юлия объяснила, что экономить на спорте — это реально.

Используйте хотя бы те варианты ЗОЖа, которые напрямую уменьшают ваши расходы. Например, велосипед или пешие прогулки вместо транспорта. Мои знакомые рассказывают, что затраты на покупку велосипеда окупаются, потому что перестаешь тратить деньги на проезд.

Меньше денег будет уходить, если перестать есть только ради удовольствия. Это сложно, если выработалась привычка, и обычно человек все равно срывается. Поэтому не обязательно меняться кардинально: сначала можете снижать жирность продуктов, пить кефир, а не покупать кусочек торта. Если сорвались, просто как ни в чем не бывало попробуйте еще раз.

Откажитесь от вредных привычек. Отказ от вредных привычек — для большинства людей дело нелегкое и требует постепенности. Например, трудно сразу бросить курить, хотя все понимают, что это убивает. Но у Антона получилось — попробуйте и вы.

Забудьте о моде. Я заметил, что выгодно покупать не самую модную одежду, а ту, которая продается по акции. Можно просто выбирать универсальную классику — вы не ошибетесь, а заодно и сэкономите. Некоторые идут дальше, например Евгений покупает одежду в секонд-хендах и экономит 34 тысячи рублей в год.

Бережно относитесь к вещам. Максим рассказал о своих шести правилах ухода за ботинками. Благодаря этому они прослужили ему девять лет.

Делайте вещи сами. Конечно, вы не сделаете цифровой фотоаппарат, лампу накаливания или фен, но абажур, оригинальные емкости для хранения вещей или фоторамки человеку вполне по силам. Существует множество сайтов, где есть полные руководства по хендмейду.

Замените платные хобби и увлечения бесплатными. Чтобы бегать, можно ходить в спортзал, а можно найти какой-нибудь парк рядом с домом. Я, например, бегаю в центральном парке: там свежее и свободнее, чем на беговой дорожке в спортзале.

Дарите подарки, сделанные своими руками, если вы умеете что-то ими делать. Например, вязаный шарф на заказ — это дороже, чем купить в магазине. Если свяжете его сами, потратитесь только на пряжу. Выглядит такой подарок душевно.

Пользуйтесь услугами по обмену. Существуют специальные сервисы для обмена вещами. Через них можно поменяться с другим человеком телефоном, машиной или даже квартирой.

Как экономить деньги на отдыхе и в путешествии

Чем раньше запланируете, тем лучше. Это относится к путешествиям в другой город на «Блаблакаре» и путешествиям в другую страну на самолете: чем раньше начнете отслеживать цены на путевки и билеты, тем больше шансов урвать выгодное предложение.

Цены на билеты в определенные дни дешевле. Иногда авиакомпании устраивают акции и дарят подарки. Чтобы быть в курсе событий, можно подписаться на страницу авиакомпании, например, в Фейсбуке. Сергей разобрался, от чего зависят цены на авиабилеты.

На чем экономить не надо

Однажды постоянный стоматолог моего друга сказала, что с его зубом сложный случай и поэтому надо заплатить на 5 тысяч больше. Ему стало жалко денег, он пошел к бесплатному стоматологу, и с тех пор у него не хватает зуба.

Не стоит экономить на своем здоровье, здоровье окружающих и на качестве жизни. Не стоит мазать рану зубной пастой вместо антисептика, экономить на средстве от комаров и отправлять девушку домой пешком, а не на такси.

Опасно экономить на сложных продуктах, которые невозможно или некогда проверить, — истории об этом рассказал Максим. Он показал на примерах, что, если не хватает квалификации в бытовых вопросах, лучше заплатить мастеру.

Как копить деньги грамотно и по-крупному

Для каждой цели заведите отдельный счет: свой счет для покупки компьютера, свой для путешествия. Деньги со счета на конкретную цель будет труднее взять: вы будете видеть, как с каждым снятием цель от вас ускользает.

Меньше тратьте на развлечения. Многие развлечения бесплатны: общение, прогулки или песни у костра в лесу. Почитайте, как студенты в Москве тратят на развлечения 500—5000 Р в месяц.

Обсудите ближайшие расходы с родными. Родные не дадут неразумных советов, но смогут отговорить от безрассудных трат или навести на новые мысли. В любом случае обсудить с близким проблему никогда не лишне.

Оплачивайте сначала необходимые счета, которые грозят проблемами. Если сделаете иначе, может не остаться суммы, которую планировали отложить.

Грамотно вкладывайте деньги. Инвестиции — это не страшно, если в них разобраться. В этом вам поможет курс для начинающих от Т—Ж .

Для начала нужно найти хорошего брокера с государственной лицензией, научиться уравновешивать риски, читать финансовые новости и составить первоначальный портфель инвестиций.

Как пройдете курс, почитайте побольше о том, куда вложить деньги.

Ставьте большие цели. Деньги будет копить проще, если перед вами конкретный смысл накопления: машина, квартира или личный остров. Читатели Тинькофф-журнала рассказали, что им удалось накопить крупные суммы, когда они стали вести личный бюджет.

Некоторым удалось накопить на машину при зарплате 35 тысяч. Вот что они советуют:

- Выберите автомобиль заранее и определитесь с ценой. Чтобы цена была вам по силам, не покупайте в кредит, не берите новый автомобиль и не ведитесь на класс авто.

- Ведите бюджет.

- Оптимизируйте расходы.

- Разделите стоимость машины на ежемесячные платежи, как если бы выплачивали кредит. Откладывайте их каждый месяц — это главное условие.

- Приумножайте накопленное при помощи банковских процентов и ценных бумаг.

У тех, кто накопил на квартиру, есть общая особенность. Люди регулярно откладывали фиксированную сумму или процент от дохода, пока не наступал удачный момент — снижение ставок по ипотеке или цен на жилье. Тогда они использовали накопления как первоначальный взнос по ипотеке или покупали квартиру целиком сразу.

Если такой путь вас не устраивает, почитайте подробную инструкцию, как заработать на квартиру в пределах Мкада, имея зарплату 100—200 тысяч рублей.

Что делать, если не получается копить деньги

Я открывал много страниц по этому запросу и нашел даже рекомендацию сходить к психотерапевту. Это кажется мне лишним, но все же для начала важно разобраться в своих мотивах. Почему вы хотите накопить деньги? Какие у вас цели?

После этого вы поймете, как сэкономить. Вычислить вредные траты поможет интернет-банк. Только экономить недостаточно — постарайтесь повысить себе зарплату. А когда появятся свободные деньги, сделайте заначку или инвестируйте их.

Источник