- Как начисляются проценты по кредиту?

- Как начисляются проценты по кредиту?

- Как рассчитать проценты по займу

- Зачем проводить расчет процентов по займу?

- Порядок расчета процентов по займу

- Расчетные формулы для процентов по займу

- Комментарии: 0

- Что нужно знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Краткий экскурс о процентах по кредиту

- Сложные проценты и схема выплаты кредита

- О досрочном погашении

- Что влияет на процентную ставку по кредиту

- Какие пункты договора важны

- Полезные советы заемщикам

Как начисляются проценты по кредиту?

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

Сумма процентов (СП) в составе платежа по кредиту в отдельных банках рассчитывается по-разному. Одни банки для ее расчета определяют ежемесячную процентную ставку, другие — ежедневную процентную ставку (более распространенный случай).

В первом случае сумма процентов рассчитывается по формуле:

где СКост. — остаток задолженности по кредиту, на который начисляются проценты;

ПС — месячная процентная ставка (1/12 годовой процентной ставки, деленная на 100).

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

где П — годовая процентная ставка, деленная на 100;

год. дн. — количество дней в году (365 или 366 дней);

дн. — количество дней, за которые в текущем периоде начисляются проценты. Если платежи ежемесячные, то значение «дн.» может быть, в зависимости от месяца, от 28 до 31.

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

1. Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 11.01.2021 по 10.02.2021 (обе даты включительно), то есть количество дней в расчетном периоде — 31.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

2. Немного иначе проценты рассчитываются в случае, если расчетный период частично приходится на обычный год, а частично — на високосный.

Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 23.12.2020 по 22.01.2021 (обе даты включительно). В этом случае общее количество дней в расчетном периоде — 31, но 9 из них относятся к високосному году, а 22 — к обычному.

Расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

В любом случае платеж состоит из двух частей — суммы процентов (СП) и части основного долга (ОД):

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

- фиксированной ставки;

- переменной ставки — в зависимости от изменения предусмотренной договором переменной величины.

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

При этом законодательством в отношении потребительского кредита (займа) установлено ограничение его полной стоимости (далее — ПСК), что влияет на размер процентной ставки по нему. Так, на момент заключения договора ПСК в процентах годовых не может превышать наименьшую из следующих величин: 365% годовых или среднерыночное значение ПСК, рассчитанное Банком России и применяемое в соответствующем календарном квартале, более чем на 1/3.

Процентная ставка по договорам потребительского кредита (займа), заключенным с 01.07.2019, не должна превышать 1% в день (ч. 23 ст. 5, ч. 11 ст. 6 Закона N 353-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

По краткосрочным (до года) договорам потребительского кредита (займа) не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита (займа) (ч. 24 ст. 5 Закона N 353-ФЗ).

Обратите внимание! В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Источник

Как рассчитать проценты по займу

Расчет процентов по займу выполняется с учетом условий, которые указаны в расписке или договоре между банком и клиентом. Документ может предусматривать процентные начисления, а в некоторых случаях возможно и их отсутствие. Ведь отечественное законодательство по умолчанию устанавливает платное использование чужих денежных средств. Соответственно у клиентов возникают вопросы, как рассчитать проценты по займу и предусмотреть все нюансы.

Зачем проводить расчет процентов по займу?

Предварительные расчеты по займам позволяют выбрать наиболее выгодные и безопасные условия кредитования. Клиенты могут подобрать для себя максимально подходящие варианты оформления кредита, что в дальнейшем позволит исключить переплату и обеспечить сохранность собственных средств. Чтобы посчитать кредит не обязательно обладать специальными знаниями или математическими способностями. Вся процедура состоит из нескольких действий, которые направлены на изучение законодательства и банковских формул. При этом детальный подсчет предоставит целый ряд преимуществ для пользователей:

- определение реальной процентной ставки;

- экономия собственных средств при займе;

- рационализация использования кредита;

- подбор выгодных условий кредитования;

- минимизация вероятности возникновения непредвиденных ситуаций.

Узнать реальную сумму процентов обязан каждый клиент, который обращается в конкретную финансовую организацию. Однако не все компании предоставляют детальную информацию. Поэтому пользователи вынуждены самостоятельно рассчитывать процентную ставку. Предварительные подсчеты помогают не только оптимизировать процедуру кредитования, но и повысить собственную безопасность. Простые формулы и онлайн-калькуляторы позволят подобрать наиболее правильную программу для займа. При этом клиентам не обязательно посещать банки или оплачивать услуги специалистов.

Также предварительные подсчеты помогут узнать реальную информацию о том, сколько необходимо платить в случае просрочки по кредиту. Ведь большинство финансовых компаний в целях привлечения большого количества клиентов стараются всячески скрывать настоящие данные.

Порядок расчета процентов по займу

В первую очередь следует помнить, что в договоре о выдаче займа всегда расписывается объем платы за использование денежных средств конкретного банка или МФО. Но в некоторых ситуациях данная информация может отсутствовать. В таком случае заемщик будет оплачивать проценты по действующей ставке рефинансирования. Также договор может предусматривать безвозмездное пользование банковскими услугами.

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

- указанной суммы переплаты (при наличии);

- процентных ставок (с учетом периода начисления);

- суммы денег выданных в займы;

- календарных дней предоставления средств;

- общего количества дней в году или выбранном месяце.

Важно! В случае, если в документе о соглашении прописано, что за просрочку будут начисляться проценты, осуществлять расчеты необходимо исходя из указанных ставок.

Расчетные формулы для процентов по займу

Определение процентной ставки может осуществляться двумя проверенными способами:

- Онлайн-сервис для расчета процентов по предварительному договору.

- Самостоятельные вычисления по специальным математическим формулам.

Вариант использования онлайн-сервиса является наиболее удобным и привлекательным для клиентов, которые не имеют знаний в области кредитования. Пользуясь виртуальными программами можно просчитать начисление процентов по займу и узнать с какого дня будут начислены штрафы. Второй способ считается относительно сложным, но достаточно надежным. Ведь в таком случае клиент получает реальную информацию о кредитовании.

Для примера можно использовать расчетную формулу:

Сумма денежного займа х Ставка/Дни в году х Дни в конкретном платежном периоде

Данный вариант расчета актуален для займов, которые выдаются на определенный период времени.

Для простых кредитов можно использовать более упрощенный вариант формулы:

По данной формуле Кс будет в качестве обозначения итоговой суммы процентов, С начальным объемом долга при получении, Т периодом, год дней в расчетном году, а Пс ставкой.

Как правило, использование математических формул в силу неизвестности и сложности отталкивает клиентов. Поэтому люди чаще всего обращаются к онлайн-сервисам, которые имеют простой интерфейс и позволяют детально рассчитать проценты по кредиту.

Специальные программы имеются на нашем сайте Бробанк.ру, сайтах банковских компаний и МФО. Однако для точности клиенты могут использовать сервис и на сторонних страницах, которые не привязаны к конкретному банку. В таком случае можно получить максимальную правильность расчета и проверить честность официального калькулятора. Важно помнить, что любые онлайн-вычисления лучше всего производить только на проверенных ресурсах, которые имеют отзывы от других пользователей.

Стоит отметить, что если в договоре указаны слишком высокие показатели процентных ставок, то заемщик может через судебные инстанции доказать, что они завышенные и добиться реального снижения в дальнейшем. Однако важно учитывать и своевременность погашения всех задолженностей. Ведь банк или МФО могут по закону потребовать срочную выплату сразу после оглашения сроков просрочки. В такой ситуации клиент будет вынужден возвращать деньги, а при их отсутствии компенсировать все растраты любым другим способом, который описан в соглашении или официальном договоре. При оформлении кредита или микрозайма гражданин несет полную ответственность за собственные действия. Поэтому следует тщательно изучать всю информацию перед кредитованием.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Что нужно знать о процентах по кредиту, чтобы не остаться в долгу у банка

Начисление процентов по кредитам – сложная и местами путаная математика, в которой не просто разобраться с первого взгляда. Нередко «выгодные ставки» с рекламных буклетов, это лишь маркетинговый ход, скрывающий большой диапазон ПСК и жесткие условия. Важно понимать: банки не обманывают клиентов, они лишь правильно преподносят информацию о продуктах.

Краткий экскурс о процентах по кредиту

Начисление процентов по кредитам в банках зависит от типа продукта:

- Ипотека, потребительский кредит, автокредит, товарный кредит – ставка фиксируется в договоре и не меняется. Схема выплаты может быть разной.

- Кредитная карта – начисление фиксированного процента на остаток задолженности за расчетный период (календарный месяц). К процентам причисляется сумма страховки и другие комиссии.

Каждый банковский продукт имеет свои условия, если обратиться к тарифам, процентная ставка в них указывается минимальная с приставкой «от» или в диапазоне. Кроме ставки по кредиту обязательно прописана ПСК.

ПСК – это полная стоимость кредита, указанная в диапазоне. Этот показатель отражает реальный размер переплаты за пользование заемными средствами в процентах годовых.

В расчет полной стоимости кредита включается:

- Проценты за пользование кредитными средствами;

- Все сборы и комиссии, установленные банком (за открытие и ведение счета, за пополнение и выплату, оплату услуг оценщика по ипотеке).

В 2021 году банки взимают обязательные комиссионные только по кредитным картам, заемщик обязан оплачивать услуги за открытие счета, плановый выпуск/перевыпуск карты. Кредит, ипотека, автокредит оформляются без сборов за подачу заявки, оформление договора и выдачу средств. Не входят в ПСК сборы, установленные на законодательном уровне, например, обязательная страховка – имущественная по ипотеке, ОСАГО по автокредиту.

При этом ПСК включает только те сборы, которые известны на момент подписания договора. Он не учитывает штрафы за просрочку, перевыпуск пластиковой карты при утрате или краже. Также по закону банки обязаны предоставлять как минимум один способ оплаты кредита, не предусматривающий комиссий за перевод: через карту, кассу, терминалы и устройства самообслуживания банков-партнеров.

Таким образом, ПСК критично отличается от диапазона процентной ставки и на него можно ориентироваться при выборе продукта. Исключение – банковские карты с кредитным лимитом, которые требуют отдельного разбора условий.

Сложные проценты и схема выплаты кредита

В России применяют две схемы выплаты кредита:

- Аннуитетная – равными суммами на протяжении всего срока действия договора. В первые месяцы большую часть регулярного взноса составляют проценты текущего и будущих периодов. К концу срока погашения состав платежа меняется обратно пропорционально.

- Дифференцированная – размер платежа снижается ежемесячно. Сумма основного долга равномерно распределяется по месяцам. Начисляемые проценты причисляются по убывающей: большая их часть приходится на первые периоды, постепенно снижаясь.

По специальной формуле сначала вычисляется общая сумма процентов, которая будет начислена за полный срок пользования кредитом. Затем, в зависимости от схемы выплаты, и основной долг, и переплата, распределяются по месяцам.

Проценты начисляются на сумму тела – основного долга. Рассчитать переплату за 12 месяцев просто: если заемщик берет 10 000 рублей под 15% годовых, за год вернет банку 11 500. Сложнее вычислить сумму процентов за 5 или 10 лет, ведь основной долг ежегодно уменьшается, соответственно, размер переплаты тоже. На практике заемщикам ничего вычислять не нужно, вся эта информация есть в графике платежей.

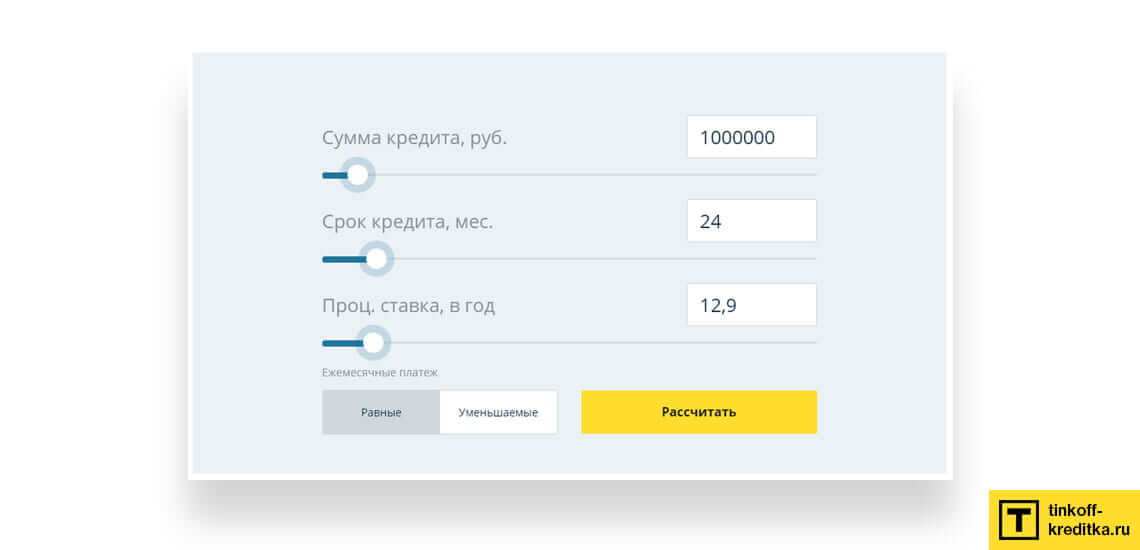

Если вы хотите предварительно понимать какая будет общая переплата или сумма ежемесячных платежей по кредиту, используйте калькулятор кредита.

Из-за сложности начисления процентов по кредиту можно первые год или два платить, например, ипотеку по графику, но сумма основного долга снизится несущественно. Это следует учитывать, планируя досрочное погашение.

О досрочном погашении

Полное или частичное досрочное погашение считается простым способом, как сэкономить на процентах. Но к концу срока действия договора делать это не выгодно: доля процентов в платежах незначительна, следовательно, экономия будет минимальной. Правило действует при любой схеме погашения: большую часть процентов заемщик всегда выплачивает в начале.

Совершая частично-досрочное погашение, эксперты рекомендуют сокращать срок, а не сумму взноса. С финансовой точки зрения это выгоднее: чем меньше период, тем ниже переплата.

Что влияет на процентную ставку по кредиту

Динамику процентных ставок по кредитам задает ключевая ставка, в последние годы она снижается, поэтому условия финансирования в банках становятся выгоднее. Помимо КС важную роль играют индивидуальные факторы:

- Платежеспособность заемщика. Наличие стабильного дохода, подтвержденного справками 2НДФЛ, длительный стаж помогут взять деньги под более выгодные проценты. Также банк учтет надежность работодателя.

- Лучшие условия получают владельцы зарплатных карт, кредиток, вкладов. Своим клиентам банки всегда делают особенно выгодные предложения.

Негативные инфляционные ожидания также отразятся на процентных ставках в банках. Высокая вероятность роста потребительских цен влечет и рост переплаты по кредитам, это стоит иметь в виду, планируя брать деньги в обозримом будущем.

Какие пункты договора важны

Юристы настоятельно рекомендуют полностью читать договор и все сноски, не стесняясь задавать кредитному специалисту вопросы. Подпись документа означает полное согласие клиента с условиями, которые в нем прописаны. Обязательства необходимо соблюдать, даже если при оформлении у физического лица не было полного понимания его содержания.

Оспорить договор можно только в одном случае, если он противоречит законодательству. Но надежные банки не используют запрещенные методы и грамотно составляют документы.

Каждый пункт кредитного соглашения несет в себе важную информацию, а особое внимание нужно уделить:

- Процентной ставке, прописанной в индивидуальных условиях кредитования. Специалист банка, как правило, проговаривает ключевые пункты, но убедиться в том, что написано в документах, должен сам заемщик.

- ПСК, срок кредитования, наличие комиссий за какие-либо услуги.

- Штрафным санкциям за просрочку платежа.

Полезные советы заемщикам

ТОП-7 полезных советов действующим и потенциальным клиентам:

- Перед оформлением договора полезно узнать о возможных скидках. Нередко банки снижают процент, если перевести пенсию, вклад, приобрести страховой полис.

- Необходимо узнать порядок начисления и изменения ставок. Например, при ипотеке по ДДУ часто применяется повышенный процент, до предоставления бумаг о регистрации собственности. По кредиткам высокие ставки могут применяться при снятии наличных, если иное не предусмотрено договором.

- Нельзя допускать просрочек, это снижает кредитный рейтинг и влечет за собой начисление повышенных процентов.

- Не стоит брать долгосрочные займы в валюте. Практика показала, что резкие колебания способны за короткий срок удвоить сумму долга.

- При оформлении страховки ее следует своевременно продлевать, иначе ставка повысится до базовой.

- Пользователям кредитных карт необходимо четко разобраться в сроках грейс-периода и не нарушать их – это позволит пользоваться деньгами банка бесплатно, а также получать кэшбэк.

- Не стоит пренебрегать частично-досрочным погашением. Регулярное снижение основного долга, даже на небольшие суммы, дает возможность сэкономить 1-2% годовых.

Грамотный подход к использованию финансовых продуктов поможет избежать «кредитного рабства». Чтобы не остаться в долгу у банка, необходимо своевременно платить регулярные взносы, пользоваться скидками, а также рассматривать варианты рефинансирования. Это поможет плодотворно сотрудничать с кредитными учреждениями, получая в будущем более выгодные ставки.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник