- Как начисляются проценты по кредиту?

- Как начисляются проценты по кредиту?

- Плата за кредит. Оформление, учет начисления и взыскания процентов по кредиту

- Процентная ставка как плата за кредит. Подходы по начислению и учету процентов по кредиту в банках. Методы начисления процента по размещенным и привлеченным средствам банка. Бухгалтерский учет операций по начислению и получению банком процентов.

- Соглашение об использовании материалов сайта

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Подобные документы

- СПОСОБЫ И ПОРЯДОК НАЧИСЛЕНИЯ И ПОГАШЕНИЯ ПРОЦЕНТОВ ПО КРЕДИТАМ

- Введение

- Глава 1. Теоретические основы кредитования коммерческими банками

- 1.1 Сущность, назначение и роль кредита

- 1.2 Формы, виды и функции кредита

- 1.3 Регулирование ссудного процента и его влияние на экономику

- Глава 2. Анализ порядка установления, начисления и погашения процентов по кредитам

- 2.1 Анализ порядка установления процентной ставки по кредитным продуктам банка

- 2.2 Анализ порядка погашения процентов по кредитным продуктам

- 2.3 Прогнозирование платы за кредит

- Заключение

- Список источников и литературы

Как начисляются проценты по кредиту?

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

Сумма процентов (СП) в составе платежа по кредиту в отдельных банках рассчитывается по-разному. Одни банки для ее расчета определяют ежемесячную процентную ставку, другие — ежедневную процентную ставку (более распространенный случай).

В первом случае сумма процентов рассчитывается по формуле:

где СКост. — остаток задолженности по кредиту, на который начисляются проценты;

ПС — месячная процентная ставка (1/12 годовой процентной ставки, деленная на 100).

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

где П — годовая процентная ставка, деленная на 100;

год. дн. — количество дней в году (365 или 366 дней);

дн. — количество дней, за которые в текущем периоде начисляются проценты. Если платежи ежемесячные, то значение «дн.» может быть, в зависимости от месяца, от 28 до 31.

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

1. Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 11.01.2021 по 10.02.2021 (обе даты включительно), то есть количество дней в расчетном периоде — 31.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

2. Немного иначе проценты рассчитываются в случае, если расчетный период частично приходится на обычный год, а частично — на високосный.

Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 23.12.2020 по 22.01.2021 (обе даты включительно). В этом случае общее количество дней в расчетном периоде — 31, но 9 из них относятся к високосному году, а 22 — к обычному.

Расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

В любом случае платеж состоит из двух частей — суммы процентов (СП) и части основного долга (ОД):

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

- фиксированной ставки;

- переменной ставки — в зависимости от изменения предусмотренной договором переменной величины.

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

При этом законодательством в отношении потребительского кредита (займа) установлено ограничение его полной стоимости (далее — ПСК), что влияет на размер процентной ставки по нему. Так, на момент заключения договора ПСК в процентах годовых не может превышать наименьшую из следующих величин: 365% годовых или среднерыночное значение ПСК, рассчитанное Банком России и применяемое в соответствующем календарном квартале, более чем на 1/3.

Процентная ставка по договорам потребительского кредита (займа), заключенным с 01.07.2019, не должна превышать 1% в день (ч. 23 ст. 5, ч. 11 ст. 6 Закона N 353-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

По краткосрочным (до года) договорам потребительского кредита (займа) не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита (займа) (ч. 24 ст. 5 Закона N 353-ФЗ).

Обратите внимание! В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Источник

Плата за кредит. Оформление, учет начисления и взыскания процентов по кредиту

Процентная ставка как плата за кредит. Подходы по начислению и учету процентов по кредиту в банках. Методы начисления процента по размещенным и привлеченным средствам банка. Бухгалтерский учет операций по начислению и получению банком процентов.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 14.06.2015 |

| Размер файла | 38,6 K |

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте, исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Подходы и регламентирование операций по начислению и учету процентов по ссуде в коммерческих банках. Порядок начисления и взыскания процента по ссудам банка и отражение их на балансе. Бухгалтерский учет операций по начислению и получению банком процентов.

курсовая работа [35,8 K], добавлен 14.11.2014

Понятие депозитных операций юридических лиц в кредитной организации. Способы защиты интересов индивидуальных вкладчиков. Особенности начисления банком процентов по привлеченным денежным средствам. Анализ финансового состояния ЗАО «Банк Русский Стандарт».

курсовая работа [65,2 K], добавлен 14.02.2014

Срок удвоения капитала при начислении сложных процентов раз в год по процентной ставке. Схема начисления сложных процентов, сравнение эффективной и номинальной ставок. Определение ставки по кредиту с целью получения дохода с учетом темпа инфляции.

курсовая работа [465,6 K], добавлен 26.09.2011

Формула для определения простой ставки процентов по кредиту, компенсирующей ожидаемую инфляцию. Расчет ставки, которую использовал банк при учете векселя. Задача на определение суммы, которую получит владелец депозита, по окончанию срока договора.

контрольная работа [22,4 K], добавлен 19.04.2011

Организация по учету начисления процентов на банковском рынке кредитования в Российской Федерации. Основные используемые счета и бухгалтерские проводки по отражению процентов в банке. Формирование оптимального качества портфеля активно-пассивных операций.

курсовая работа [528,6 K], добавлен 13.03.2014

Определение суммы начисленных процентов при английской и при германской практиках начисления. Сумма возврата банком по указанному депозиту. Сложная ставка процентов годовых ломбарда по вкладам. Сумма, которую получает вкладчик по окончании срока депозита.

задача [18,8 K], добавлен 09.04.2009

Изучение порядка бухгалтерского оформления кредитного договора, распоряжения на выдачу кредита, начисления процентов за кредит и бухгалтерских проводок. Оформление мемориального ордера по отнесению основного долга на счет просроченной задолженности.

контрольная работа [16,5 K], добавлен 04.12.2010

Источник

СПОСОБЫ И ПОРЯДОК НАЧИСЛЕНИЯ И ПОГАШЕНИЯ ПРОЦЕНТОВ ПО КРЕДИТАМ

Содержание:

Введение

Целью данной работы является изучение способов, методов и форм кредитования физических лиц коммерческими банками. Данная цель достигается путем решения следующих задач:

- изучение методов кредитования физических лиц;

- исследование основных принципов кредитования физических лиц;

- рассмотрение видов кредитов;

- порядок предоставления и погашения кредитов и уплаты процентов по нему.

В последние годы вопросы, связанные с формированием и развитием кредитной системы России, приобретают все большую актуальность, так как внедрение новых механизмов оптимизации кредитной системы способствует повышению эффективности кредитного процесса и созданию правовых и информационных основ экономической деятельности рыночных субъектов России, отвечающих современным мировым стандартам.

Растущий уровень конкуренции, новые требования к качеству предоставляемых услуг обуславливают постоянное стремление кредитных институтов к достижению высоких стандартов качества, завоеванию лидирующего положения в финансовой сфере, получению конкурентных преимуществ.

Процентная ставка — это плата за кредит в процентном выражении, определяется из расчета на определенный период времени (как обычно на 1 год).

Суммы процентов за кредит — данная сумма, выплачиваемая Заемщиком за использование кредита в определённом периоде времени Кредитору.

Объем и срок закрытия (взыскания) суммы процентов за использование кредита ориентируется исходя из суммы и срока выданного кредита, и условия их перемены исходя из макроэкономической ситуации, также объем штрафов за несвоевременное закрытие надлежит показать в кредитных договорах.

Кредитор вправе на приобретение от Заемщика процентов за кредит в объемах и порядке, явных договором. При всем этом Кредитор не имеет право взыскивать проценты до истечения периода их начисления, т. е. когда сообразно кредитного договора проценты начисляются каждый месяц, они обязаны быть взысканы по истечению периода начисления 1-ого месяца. Кредитору в критериях кредитного соглашения надлежит прописывать успешную (настоящую) ставку рефинансирования, включающую проценты (оплату) за кредит, комиссии по обслуживанию кредита, платежи и штрафы по просрочкам.

Кредитор имеет право вводить личные ставки рефинансирования по кредитам (займам) отталкиваясь от сроков, суммы, а еще рисков, связанных с предоставлением кредитных средств точному клиенту Заемщику.

Предметом исследования явились нормативно-правовые акты Российской Федерации, регулирующие отношения по поводу заключения кредитного договора, а также труды ведущих ученых в области финансов и денежного обращения, экономиков, материалы переодических изданий и дополнительные источники информации, отражающие суть данной проблемы на современном уровне.

Глава 1. Теоретические основы кредитования коммерческими банками

1.1 Сущность, назначение и роль кредита

Сущность кредита состоит в экономических отношениях, которые складываются между тем, кто его предоставляет (кредитором), и тем, кто его берет (заемщиком).

Эти отношения представляют собой передачу материальных ценностей в денежной или иной форме, основываясь на следующих свойствах займа:

Под возвратностью подразумевается, что кредит необходимо возвращать тому, кто его выдал, т. е. материальные ценности передаются на время. Под срочностью понимается то, что заранее установлен срок возврата. Как правило, это определяется в договоре между кредитором и заемщиком. За использование кредита выплачивается вознаграждение в виде процента, указанного в соглашении, что означает его платность.

Кредит состоит из элементов которые тесно взаимосвязаны между собой:

- субъекты кредитных отношений: кредитор и заемщик.

- объект кредитной сделки.

При этом кредитор — это тот, кто предоставляет те или иные ресурсы во временное пользование. А заемщик — это субъект кредитных отношений, который получает средства и обязуется их возвратить в определенный срок.

Особое место в современных кредитных отношениях занимают специализированные кредитные организации, которые могут выступать одновременно как кредиторами, так и заемщиками. Такая деятельность по привлечению и размещению средств в большинстве случаев служит для них основным видом деятельности. [1]

В экономике понятие сущность и назначение кредита имеет множество определений, которые можно подвести под общий знаменатель: кредит – это передача во временное пользование ценностей в товарной либо денежной форме. Следует сказать, что функции кредита, направленные на удовлетворение финансовых нужд, играют огромную роль в развитии бизнес-структур и даже государств. А уж о важности кредитования населения и говорить не приходится: благодаря такой услуге, многие могут приобрести в все необходимое: автомобиль, квартиру, бытовую технику.

Кредит способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, обновлению основного капитала. Экономическая роль кредита заключается в его способности объединить мелкие, разрозненные денежные средства, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Роль кредита меняется по мере развития кредита, изменения условий его функционирования и тех задач, которые призван выполнять кредит. В различные периоды развития экономики меняются значение и характер отдельных направлений перераспределения средств, осуществляемого с помощью кредита. Это связано с изменением задач и особенностями развития национальной экономики.

В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. При этом происходит перераспределение денежных ресурсов.

В сфере инвестиций и воспроизводства основного капитала кредит позволяет хозяйствующему субъекту произвести капитальные затраты до того, как он накопит достаточно для этого собственных средств.

В условиях перепроизводства роль кредита в соответствии с вышесказанным негативна.

Кредит играет также существенную роль в развитии эффективных связей между отраслями и регионами, а также в оптимизации соотношения между производственным и непроизводственным секторами экономики, в оптимизации соотношения между производственно-инвестиционной сферой, финансовым рынком и сферой потребления.

Особенно негативное влияние на экономику кредит оказывает в период высоких темпов инфляции как следствие выпуска дополнительных платежных средств. Расширение кредита ведет к увеличению кредитных орудий обращения. Платежные средства, создаваемые с помощью кредита, функционируют в рамках безналичного оборота и могут переходить в сферу денежного обращения при выдаче наличных денег из касс банка. Расширяется денежное обращение, что ведет к инфляции.

Процессы кредитования основаны на определенных принципах, нарушение которых может привести к соответствующим диспропорциям в экономике.

Развитие кредита, усиление его роли не следует связывать с увеличением кредитных вложений в национальную экономику, с ростом доли кредита в источниках оборотных средств фирмы. Указанные процессы могут свидетельствовать о количественных, а не о качественных изменениях в применении кредита. Данные об увеличении кредитных вложений и доли кредита в составе источников средств могут расцениваться как повышение роли кредита в развитии экономики лишь при условии, что эти процессы связаны с расширением объектов кредитования, поскольку в таком случае кредитные отношения распространяются на новые области финансово-хозяйственной деятельности фирм и оказывают на них свое воздействие. Здесь можно говорить о повышении роли кредита, поскольку происходит развитие кредитных отношений, появляются качественно новые стороны хозяйственно-финансовой деятельности либо складываются новые черты кредитных отношений, способствующие более эффективному использованию ресурсов в условиях рынка.

Итак, кредит может играть как положительную, так и негативную роль в развитии всей национальной экономики, а также в функционировании отдельных хозяйствующих субъектов.

1.2 Формы, виды и функции кредита

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование отдельные товары (меха, скот, зерно и пр.). Возвращать надлежит аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты, продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования.

Денежная форма кредита преобладает в современном хозяйстве. Она предполагает передачу во временное пользование оговоренного количества денег. В ней нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей. Данная форма кредита активно используется всеми субъектами экономических отношений как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращен деньгами или наоборот — предоставлен деньгами, а возвращен в виде товара. Например, когда за полученные денежные ссуды расчёт производится поставками товаров.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала. Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а также форма, в которой предоставляется конкретная ссуда. Исходя из этого, выделяют несколько достаточно самостоятельных видов кредита: банковский, ипотечный, потребительский, автокредит, кредитная карта, сельскохозяйственный, коммерческий, государственный, международный, ломбардный, ростовщический.

Банковский кредит — это предоставление ссуды кредитным учреждением кредитополучателю на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями этого вида кредита могут быть и физические, и юридические лица. Банковский кредит предоставляется исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. Это одна из наиболее распространенных форм кредитных отношений в экономике.

Ипотечный кредит предоставляется для приобретения недвижимости, которая или сама и служит гарантом займа, или кредит выдается под залог другого имущества. Данный вид кредита обычно бывает долгосрочным и выдается на срок от десяти до тридцати лет.

Потребительский кредит, как правило, выдается для приобретения каких-либо товаров общего потребления (мебель, техника и т.п.). В денежной форме предоставляется как банковская ссуда физическому лицу, в товарной, при розничной продаже, как отсрочка платежа. Этот вид кредита обычно имеет фиксированную процентную ставку, которая не может быть изменена ни одной из сторон. В роли кредитора могут выступать банки, специализированные кредитные организации, а также любые юридические лица, осуществляющие реализацию товаров или услуг. Потребительский кредит регулируется со стороны государства более тщательно, чем другие его виды, так как он связан с потребностями населения, регулированием его уровня жизни. [2]

Автокредит выдается банком для покупки автомобиля. Не имеет значения, какой именно автомобиль собрался приобрести заемщик: новый или старый. Этот вид кредита подразумевает большие сроки, чем потребительский, получаемая сумма также может быть намного больше, а процентная ставка зависит от стоимости авто. Минусы состоят в том, что если владелец автомобиля захочет его продать, он будет обязан ставить в известность банк. Процедура оформления купли-продажи будет гораздо сложнее.

Кредитная карта – сравнительно новый банковский продукт. Это именной документ, владелец которого может совершать покупки, используя деньги, выданные банком. При этом в случае возврата потраченной суммы до обозначенного периода проценты не взимаются. Но если дата внесения платежа просрочена, то начисляются штраф и проценты, которые существенно выше, чем по традиционным видам кредита. На данную карточку не нужно перечислять денежные средства, они автоматически пополняются банком до определенного лимита.

Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

Коммерческий кредит предоставляется юридическими лицами, связанными либо с производством товаров, либо с их реализацией, друг другу при продаже товаров в виде отсрочки уплаты денег за проданные товары. Орудием этого вида кредита служат коммерческие векселя. При юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара. Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

- Кредит с фиксированным сроком погашения.

- Кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров.

- Кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Достоинствами коммерческого кредита являются также оперативность в предоставлении средств в товарной форме, техническая простота оформления: расширяется возможность маневрирования предприятием оборотными средствами; содействует развитию кредитного рынка. Вексельное обращение уменьшает количество необходимых для оборота денежных средств, потребность в прямых банковских кредитах.

Государственный кредит – участие в кредитных отношениях государства в лице его органов власти различных уровней в качестве кредитора или заемщика. Будучи кредитором, государство через центральный банк или казначейскую систему осуществляет кредитование:

- Конкретных отраслей промышленности или регионов, если есть особая потребность и возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в связи с рядом конъюнктурных факторов.

- Коммерческих банков в процессе аукционной или прямой продажи кредитных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Однако основной формой кредитных отношений при этом виде кредите являются такие отношения, при которых государство выступает заемщиком. В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Государственный кредит подразделяется на долгосрочный и краткосрочный. Первый выражается в выпуске государственных займов, подлежащих погашению по истечении многих лет, второй — в выпуске казначейских векселей, подлежащих погашению через один или несколько месяцев.

Международный кредит предоставляется государством (его банками, фирмами и др. юридическими и физическими лицами) одной страны правительствам, банкам, фирмам других стран. Он представляет собой движение ссудного капитала в среде международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов во временное пользование на условиях их платности, срочности, гарантии погашения, целенаправленности. Размер этого вида кредита и условия его представления фиксируются в кредитном соглашении (договоре) между кредитором и заемщиком.

Ломбардный кредит — краткосрочный финансовый кредит под залог легко реализуемого движимого имущества.

Ростовщический кредит сохраняется в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы и некоторые банки. Процент по этому виду кредита обычно превышает 100% и часто достигает 300 — 500% годовых. В развитых странах он запрещен законом и функционирует нелегально в скрытом виде.

Функции кредита, как и любой экономической категории, выражают его сущность. Они имеют объективный характер и показывают взаимодействие с внешней сферой. Функции кредита относятся к кредитным отношениям в целом, а не к отдельным взаимоотношениям заемщика и кредитора. Кредит выполняет множество функций, но наиболее важными из них являются [3] :

- Перераспределительная функция. В условиях рыночной экономики кредит перемещает денежный капитал (разные товарно-материальные ценности) из одних сфер хозяйственной деятельности в другие, обеспечивая последним более высокую прибыль. Кредит, таким образом, выступает в роли стихийного регулятора экономики. Также эта функция затрагивает стоимость валового продукта и национального дохода, и может значительно повлиять на структуру рынка, вызывая смещение капитала из сферы производства в сферу обращения. Задача государства – не допустить диспропорциональность структуры рынка, сосредотачивая кредитные ресурсы в производственной сфере.

- Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся средства в процессе кругооборота промышленного и торгового капитала, кредит дает возможность восполнить недостаток собственных финансовых ресурсов отдельных предприятий. Предприятия часто обращаются к кредиту, чтобы обеспечить себя нужным количеством оборотных средств. В результате у них ускоряется оборачиваемость капитала и, как следствие, обеспечивается экономия общих издержек обращения.

- Функция замещения наличных денег кредитными. Кредит ускоряет не только товарное, но и денежное обращение, вытесняя из него наличные деньги. Наличные деньги вытесняются векселями, чеками, кредитными картами, упрощая экономические отношения между хозяйствующими субъектами на рынке. Ускоряется товарный и денежный оборот. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой в целом. Этот эффект известен также под названием «банковский мультипликатор».

- Функция ускорения концентрации капитала. С развитием производства происходит концентрация капитала, что дает возможность расширить бизнес и получить дополнительную прибыль. Сосредоточение капитала, несмотря на необходимость выплаты процентов, дает предприятию существенные преимущества.

- Функция обеспечения непрерывности кругооборота средств. Средства предприятий могут «застревать» на одной из стадий производства и обращения. Кредит, поставляя заемщику дополнительные ресурсы, позволяет преодолевать эти затруднения. Приобретение за его счет недостающих производственных компонентов устраняет узкие места, дает возможность товаропроизводителям продолжить производственный процесс.

- Стимулирующая функция. Кредитные отношения, предполагающие возврат временно позаимствованной стоимости приращением в виде процента, побуждают заемщика к более рациональному использованию ссуды, к более рациональному ведению хозяйства при получении ссуды.

- Контрольная функция заключается в том, что в процессе кредитования осуществляется взаимный контроль (как кредитора, так и заемщика) за использованием и возвратом займа.

1.3 Регулирование ссудного процента и его влияние на экономику

Ссудный процент — можно определить как цену ссудного капитала. По этому проценту характерны функции цены: учетная, стимулирующая, распределительная и регулирующая. При установлении ссудного процента кредитор учитывает затраты связанные с формированием ссуженной стоимости, с организацией деятельности. Установленный процент должен возместить эти затраты. Так же как и рыночная цена рыночная процентная ставка может отклоняться от издержек. Стимулирующая функция ссудного процента проявляется в повышенной эффективности использования ограниченных использованных ресурсов. Стимулирование осуществляется посредством включения надбавки в состав процентной ставки и изменения ее уровня. Ссудный процент оказывает влияние на распределительные процессы, направляю ссудный капитал в сферы, обеспечивающие большую норму прибыли. Регулирующая функция проявляется посредством участия государства при установлении процентных ставок коммерческих банков, регулировании уровня ставки рефинансирования.

[4] Ссудный процент в рыночной экономике при возрастающей роли кредитно-банковской системы в экономике является одним из важных элементов регулирования.

Движение ссудного капитала в промышленном цикле (будучи обусловлено в конечном счете изменениями, происходящими в капиталистическом воспроизводстве) вместе с тем имеет специфический характер и существенно отличается от движения действительного капитала.

Промышленный подъем сопровождается увеличением спроса на товары, быстрым ростом товарных цен и повышением нормы прибыли. Однако это не сразу ведет к интенсивному росту спроса на ссудный капитал и повышению нормы процента, т. к. на первой стадии подъема капиталисты еще используют преимущественно собственный, а не заемный капитал. Кроме того, свои потребности в кредите они удовлетворяют главным образом путем покупки чужих товаров в кредит и еще сравнительно мало прибегают к банковским ссудам. Поэтому в начале промышленного подъема норма процента остается низкой, несмотря на значительное повышение нормы прибыли.

На высшей стадии промышленного подъема спрос на ссудный капитал, а вместе с тем и норма процента сильно возрастают. И хотя в этот период банкирский кредит расширяется вместе с расширением производства, т. е. ростом действительного капитала, увеличение кредита значительно превосходит рост производства. Это объясняется тем, что кредит широко используется не только для расширенного воспроизводства, но и для спекуляции на товарном и фондовом рынках.

Во время кризиса обнаруживается противоположность движения ссудного и действительного капитала. Предложение товаров превышает спрос на них, реализация прерывается, производство сокращается, наблюдаются избыток действительного капитала и резкое падение нормы прибыли. Напротив, спрос на ссудный капитал значительно превышает его предложение, в результате чего ощущается острый недостаток ссудного капитала и происходит резкое повышение нормы процента.

Чрезвычайный спрос на ссудный капитал во время кризисов носит специфический характер и не отражает спроса на действительный капитал. Основными причинами этого являются:

1) погоня за деньгами как платежным средством, необходимым для расплаты по выданным ранее долговым обязательствам и предотвращения банкротства;

2) погоня за деньгами как сокровищем.

Максимального размера норма процента достигает в разгар кризиса, когда одновременно с громадным ростом спроса на ссудный капитал резко сокращается его предложение вследствие оттока вкладов из банков.

Минимального уровня норма процента достигает в фазе депрессии. При этом опять обнаруживается противоположность в движении ссудного и действительного капитала. Предложение ссудного капитала во время депрессии увеличивается именно в результате упадка и застоя производства: часть капитала, функционировавшего ранее (в годы подъема) в промышленности и торговле, высвобождается в денежной форме и попадает в банки в виде вкладов. Таким образом, накопление ссудного капитала в период депрессии является оборотной стороной уменьшения действительного капитала.

В то время как в промышленности после выхода из кризиса и перехода к депрессии начинается некоторое повышение нормы прибыли, в кредитной сфере наблюдается сильное понижение нормы процента.

В ходе промышленного цикла движение ссудного капитала, как оно выражается в колебаниях процентной ставки, в целом протекает в направлении, обратном движению промышленного капитала.

Следовательно, влияя на среднюю ставку процента, государство может в определенной мере сглаживать негативные тенденции в экономике.

Глава 2. Анализ порядка установления, начисления и погашения процентов по кредитам

2.1 Анализ порядка установления процентной ставки по кредитным продуктам банка

Наверняка, многим, кто пользовался кредитом или собирался это сделать, интересен вопрос — как же формируются ставки по кредитам, исходя из чего банки определяют выгодный для себя процент. У рядового гражданина, убедившегося в разбросе кредитных ставок, предлагаемых различными банками, возможно, возникало ощущение, что они являются результатом волевого решения наиболее влиятельных представителей топ-менеджмента банка с целью увеличения собственной прибыли. Согласиться с данным утверждением можно лишь в той степени, что банки в процентную ставку действительно закладывают определенную норму прибыли, так как процентные доходы, как правило, занимают наибольший удельный вес в доходной части баланса банка. Но, с другой стороны, максимальное значение процента для банка ограничивается действующей среднерыночной ставкой, выходя за пределы которой, банк теряет свою конкурентоспособность. На деле процентная ставка по кредиту формируется под влиянием множества факторов. Условно их можно разделить на две группы [5] :

— общие, которые связаны с различными экономическими показателями, а также экономической политикой, проводимой государством;

— индивидуальные, связанные с конкретной кредитной программой и личностью заемщика.

Рассмотрим более подробно указанные факторы.

К общеэкономическим факторам относятся следующие:

— учетная ставка ЦБ РФ. Она играет роль главного индикатора денежно-кредитной политики и определяет стоимость заемных средств для банков, получающих кредиты от ЦБ РФ. В данном случае связь прямая — чем выше учетная ставка, тем выше проценты по кредитам;

— уровень инфляции. В связи с тем, что денежным знакам свойственно обесценение с течением времени, банки, с одной стороны, вынуждены осуществлять инфляционную корректировку ставок по кредитам, с другой стороны, банкам необходимо учитывать ситуацию самих заемщиков, доходы которых также обесцениваются, и они уже не имеют возможности брать кредиты под высокие проценты;

— доступность дешевых кредитных ресурсов на международных и внутренних финансовых рынках. Соответственно, чем доступнее заемные средства для самих банков, тем по более выгодным ставкам они готовы кредитовать;

— общее состояние экономики. При положительной динамике экономического развития, как правило, наблюдается снижение процентных ставок, в кризисные периоды происходит их повышение;

— взаимозависимость ставок внутри банка. Взаимное влияние друг на друга оказывают ставки по депозитам и кредитные ставки: повышаются ставки по кредиту — повышаются и депозитные проценты, и наоборот;

— положение банка в банковской системе. Для того, чтобы, с одной стороны, быть конкурентоспособным и, с другой стороны, не нарушать антимонопольное законодательство при установлении ставок по кредитам, банки вынуждены ориентироваться на процентные ставки банков-конкурентов аналогичного с ними размера.

Кроме перечисленных факторов необходимо отметить, что банки при формировании процентной ставки по кредиту учитывают производимые затраты на аренду помещений, оплату труда сотрудников, программное обеспечение, а также закладывают необходимую норму прибыли.

А теперь перейдем к индивидуальным факторам, связанным с определенной кредитной программой и личностью заемщика и влияющим на кредитный процент:

— срок кредита. Здесь наблюдается прямая зависимость — чем длиннее срок займа, тем больше процент по кредиту;

— сумма кредита. С одной стороны, чем больше сумма кредита, тем меньше процент, но жестче требования к заемщику для выдачи соответствующей суммы;

— валюта кредита. Как правило, кредиты в иностранной валюте выдаются под более низкий процент, но в данном случае необходимо учитывать, что риски, связанные с колебаниями курсов валют, особенно в долгосрочной перспективе, могут быть ощутимыми;

— наличие обеспечения (залог, поручительство, гарантия и пр.) по кредиту. Кредиты с обеспечением выдаются под более выгодный процент;

— пакет документов, предоставленный заемщиком. Кредиты, предполагающие минимальный перечень документов, с одной стороны, облегчают задачу заемщику, а с другой стороны, риски, связанные с недостаточностью информации о клиенте, увеличивают процентную ставку;

— кредитная история. Несомненно, потенциальный заемщик, имеющий положительную кредитную историю, а также уже являющийся клиентом банка, вправе рассчитывать на приятный бонус в виде льготной процентной ставки по кредиту.

Говоря о процентах по кредиту, необходимо упомянуть и о так называемых плавающих процентных ставках. Такие ставки обычно применяются банками в условиях высоких темпов инфляции, а также волатильности ссудного процента с целью снижения риска ликвидности и процентного риска. В практике российских банков такой вид ставок не получил должного развития в связи с тем, что предполагает большие риски и имеет достаточно сложный способ начисления. Для их определения, как правило, используются два основных индекса — LIBOR (Лондонская межбанковская ставка предложения) и MIBOR (Московская межбанковская ставка предложения), а их поведение, в свою очередь, зависит от состояния экономики и уровня финансовой стабильности.

Обобщая сказанное, можно определить, что максимальное значение ставки по кредиту ограничивается рыночными условиями, а минимальное — совокупностью затрат на привлечение средств и обеспечение функционирования кредитного учреждения.

Необходимо также отметить, что при выборе банка-кредитора, исходя из уровня предлагаемых процентных ставок по кредитам, следует избегать предложений, содержащих как подозрительно низкие ставки, так и слишком высокие. За низкими ставками могут скрываться различные комиссии, дополнительные платежи, а очень высокие ставки могут компенсировать лояльные требования к предоставляемым документам заемщика.

2.2 Анализ порядка погашения процентов по кредитным продуктам

Каждый банк самостоятельно устанавливает порядок погашения кредита. Но можно выделить общие положения, которыми пользуется большая часть банков [6] .

Банк предоставляет заемщику кредит путем зачисления его суммы на текущий счет. За пользование кредитом заемщик ежемесячно уплачивает банку проценты. Плановое погашение кредита осуществляется ежемесячно с даты, указанной в графике платежей. При этом каждый такой платеж указывается банком в графике платежей и состоит из части основного долга, процентов, начисленных за пользованием кредитом, а так же плат и комиссий, предусмотренных кредитным договором и тарифами.

Расчет процентов кредита может производиться тремя методами:

1. Ежемесячный возврат части кредита с уплатой процентов (дифференцированный платеж);

2. Аннуитетный платеж;

3. Единовременный возврат кредита с периодической уплатой процентов.

Для понимания цены кредита и различия методов, расчет процентов на кредит составлен по одному примеру. В качестве примера для расчета процентов по кредиту взяты следующие параметры:

— сумма кредита — 1000 ед.(pV- начальная величина кредита или текущая на момент расчета величина кредита);

— срок кредита — 12 месяцев (n — количество месяцев);

— процентная ставка кредита — 20 % «годовых»;

— месячная процентная ставка кредита — 1,67 (rate — месячная процентная ставка, 1/12 годовой).

Алгоритм действий при досрочном погашении кредита. Если заемщик вовремя погасил свою основную сумму кредита, он обращается к банку с заявлением о досрочном погашение кредита. Это можно сделать либо заполнив заявление, либо отправить онлайн заявку без посещения банка.

2.3 Прогнозирование платы за кредит

В законе “О банках и банковской деятельности” (ст. 29) говориться, что процентная ставка по кредитам устанавливается кредитной организацией по соглашению с заемщиком, если иное не установлено Федеральным законом.

Законодательством предусмотрено, что размер процентов, период, сроки, порядок начисления и уплаты процентов, механизм их взыскания, определяется банком и заемщиком на договорной основе. На практике даже надежному и добросовестному клиенту займ получить довольно сложно. Из-за этого клиент не имеет возможности влиять на размер процентов, а также на порядок их начисления и погашения. Это все устанавливает банк с учетом ставки рефинансирования, установленной Центральным банком РФ.

Процент за кредит — сложное экономическое отношение со многими составляющими, факторами и условиями.

При определение ставки по кредиту необходимо учитывать различные факторы:

- стоимость для банка привлеченных средств;

- надежность заемщика и степень риска;

- расходы по оформлению и контролю за погашением кредита;

- отношения между кредитором и клиентом

- и др.

В зарубежной банковской практике есть такая модель “стоимость плюс”, расчет процентов по этой модели осуществляется путем суммирования следующих факторов:

- стоимость привлеченных средств;

- операционные расходы;

- стоимость оборудования и материалов необходимых для предоставления кредита и контроля над ним;

- компенсация за уровень риска;

- прибыль по каждому кредиту.

Одним из минусов такой модели является то, что банк “точно” знает свои расходы и не учитывает фактор конкуренции.

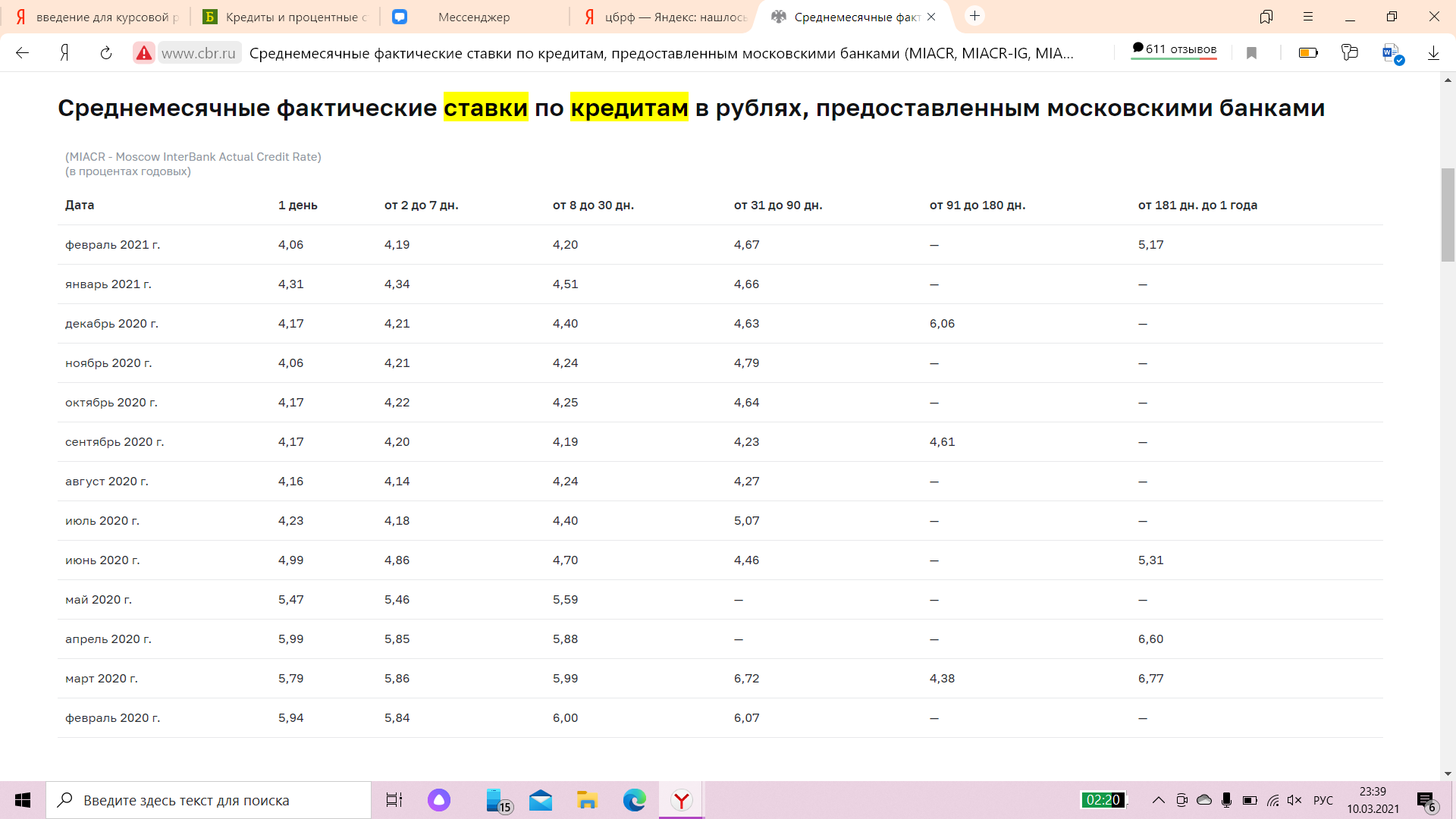

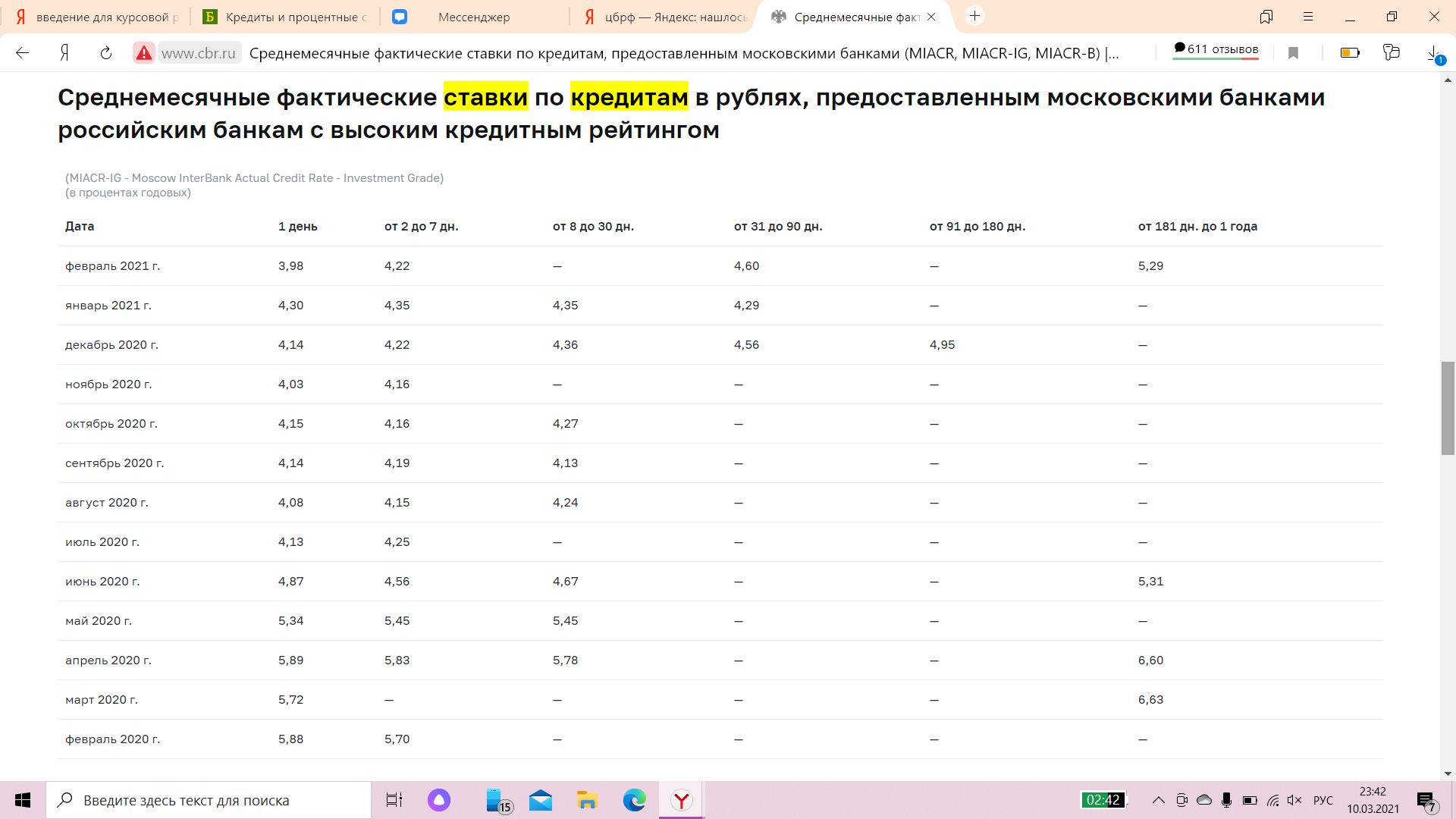

Существуют и другие методы установления процентных ставок. В настоящее время рядом информационных агентств рассчитываются и публикуются средние ставки привлечения и размещения межбанковских рублевых средств. Наиболее известные из них — это MIBID (объявленная ставка привлечения) и MIBOR (объявленная ставка размещения).

Проблемы при выработке единых методологических подходов к расчету средних ставок:

- т.к. выборка банков для подсчета процентной ставки осуществляется каждым информационным агентством в произвольном порядке, найти среднюю ставку, которая будет точно отражать ситуацию на всем рынке, не всегда представительной;

- суммирование ставок производится по двум принципам, средневзвешенная и среднеарифметическая. Вопрос заключается в том, что публикация средневзвешенных ставок не сопровождается обнародованием объемов кредитов.

- подсчет может проводиться как по объявленным, так и по фактическим ставкам.

Расчеты производятся по ставкам крупнейших банков, т.к. у них большие обороты, эти банки могут снижать проценты по кредитам. Поэтому ставки этих банков являются определяющими в расчете средних ставок. Эта методология была разработана при участии Центрального Банка Российской Федерации и получила одобрение Международного валютного фонда.

Основные факторы, коммерческих банков при установление платы за кредит:

- ставка рефинансирования по кредитам, которые ЦБ РФ предоставляет коммерческим банкам;

- средняя процентная ставка по межбанковскому кредиту, полученные денежные средства от других коммерческих банков для своих активных операциях;

- средняя процентная ставка, уплачиваемая своим клиентам по депозитным счетам;

- структура кредитных ресурсов;

- спрос и предложения на кредиты со стороны клиентов;

- срок и вид риска непогашения кредита в зависимости от обеспечения;

- стабильность денежного обращения в стране.

Заключение

В заключении отметим некоторые важные аспекты, связанные с кредитование физических лиц коммерческими банками:

В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором — коммерческий банк или финансово-банковское учреждение с правом кредитной деятельности. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров дополнительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Классификация потребительских ссуд может быть проведена по ряду признаков:

- целевому направлению

- видам обеспечения

- срокам кредитования

- методам погашения

Банковские кредитования осуществляется при строгом соблюдении принципов кредитования:

- срочность и возвратность кредитования

- платность ссуд

- обеспечение кредита

- дифференцированность кредитования

- планово-целевой характер кредита

Кредитный договор считается заключенным при соблюдении всех условий договора, предусмотренных гражданским законодательством.

Схема кредитования включает следующие основные этапы:

- рассмотрение заявки на кредит

- изучение кредитоспособности заемщика

- оформление кредитного договора

- выдача кредита

- контроль за исполнением кредитной сделки

Существенным фактором, негативно влияющим на активность банков на рынке потребительского кредитования, является отсутствие цивилизованных форм взаимодействия между банками, а также с правоохранительными органами на предмет обмена информацией о заемщиках, их кредитной истории. Это крайне важный вопрос, так как массовое потребительское кредитование по своей сути является бланковым и строится в основном на прогнозе платежеспособности и других социальных факторах частного лица. Поэтому меры, способные внести определенность в эти прогнозы, исключить действия мошенников, будут снижать кредитные риски, и, следовательно, банки смогут предложить более простые и дешевые формы кредитования.

В работе затронуты лишь некоторые из вопросов, возникающих в связи с оценкой кредитоспособности заемщика, анализа кредитной заявки. Изучение проблем в этой сфере, а также проработка предложений по их устранению требует более пристального внимания и глубокого изучения.

В системе банковского кредитования особое место занимает кредитование физических лиц. Банковский кредит населению играет специфическую роль в процессе экономического развития и является важнейшим инструментом, обеспечивающим непрерывность процесса расширенного воспроизводства, кругооборота основных и оборотных средств домашних хозяйств, содействует ускоренному формированию денежного фонда непроизводственного накопления. Он выступает инструментом ускорения удовлетворения различных потребительских нужд населения, стимулирует реализацию товаров и услуг конечным потребителям и способствует тем самым повышению платежеспособного спроса населения.

Список источников и литературы

- Федеральный закон «О Центральном Банке РФ» М., 2007.

- Федеральный закон в редакции 03.02.96. «О банках и банковской деятельности».

- Положение Банка России в редакции 31.08.1998 “О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)”

- «Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» (утв. Банком России 26.06.1998 N 39-П) (ред. от 26.11.2007) (Зарегистрировано в Минюсте РФ 23.07.1998 N 1565)

- Банки и банковское дело, Балабанов И.Т. — М., 2010

- Белотелова, Н.П. Деньги. Кредит. Банки : учебник / Н.П. Белотелова, Ж.С. Белотелова. – 6-е изд., перераб. – Москва : Дашков и К°, 2020. http://biblioclub.ru/index.php?page=book_red&id=115769

- «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит», Бровкина, Г.В. Кулинина, М.Л. Макальская, М.В. Мельник, В.П. Невежин, НА. Пирожкова, Э.А. Сиротенко.

- Калинин, Н.В. Деньги. Кредит. Банки : учебник : [16+] / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. – Москва : Дашков и К°, 2018. http://biblioclub.ru/index.php?page=book_red&id=495779

- Сущность и классификация ссудного процента. Раздроков Е.Н. https://cyberleninka.ru/article/n/suschnost-i-klassifikatsiya-ssudnogo-protsenta

- Экономический анализ : теория и практика / изд. ООО «Финанспресс» ; гл. ред. Н.П. Любушин ; учред. ООО «Издательский дом ФИНАНСЫ и КРЕДИТ». – Москва : Финансы и кредит, 2019. http://biblioclub.ru/index.php?page=book_red&id=499480

Приложение 1

в АО «Банк ДОМ.РФ» (далее — Банк)

(указывается полностью Ф.И.О. заемщика/созаемщика) 1 [7]

паспорт серия ________ номер ____________________

выдан «____» ___________ ________года

кем выдан _____________________________________

доверенность (при наличии) №__________ от _______

Заявление о досрочном погашении кредита (займа) 2 [8]

(указывается полностью Ф.И.О. заемщика/созаемщика) 1

настоящим прошу осуществить ________________ (частичное/полное) досрочное погашение кредита (займа) по Кредитному договору/Договору займа № __________ от ___________ (далее – Договор), при этом:

а) сумма досрочного погашения* ____________________________________________________

(сумма указывается цифрами и прописью)

* — при частичном досрочном погашении указывается сумма досрочного погашения сверх ежемесячного/обязательного планового платежа;

— при полном досрочном погашении кредита указывается общая сумма задолженности по договору (в том числе просроченная (при наличии)) на дату досрочного погашения;

— при недостаточности денежных средств на счете для досрочного погашения кредита (займа) Банком будет списан ежемесячный/обязательный плановый платеж, а настоящее Заявление будет считаться отозванным заемщиком/созаемщиком;

— заемщик/созаемщик обязан обеспечить наличие денежных средств на счете, с которого производится погашение кредита, не позднее 21-00 часа в дату платежа (при оплате кредита со счета банковской карты, денежные средства на счете банковской карты должна быть размещены до даты платежа).

б) дата досрочного погашения [9] ___. ___. ____ **

** согласно Договору – в дату платежа по графику платежей/в любую дату (не в дату платежа)

на условиях (только для частичного досрочного погашения — указать один из вариантов, если предусмотрено Договором):

• сокращения срока исполнения обязательств по Договору

• перерасчета (изменения размера) ежемесячного аннуитетного платежа.

Новый график платежей прошу предоставить путем (для частичного досрочного погашения; указать один из вариантов):

• размещения в личном кабинете/Интернет — банке (при условии доступа к данному сервису Банка)

• выдачи в отделении Банка при личном обращении

• отправки на электронную почту: ___________________ (указать адрес эл. почты)*

* Если данный способ предусмотрен Договором

_______________________________________________________________________________ «___» ________20__года

(указывается полностью Ф.И.О., подпись)

ОТМЕТКИ БАНКА

Банк: Акционерное общество «Банк ДОМ.РФ»

Адрес местонахождения Банка: 125009, г. Москва, ул. Воздвиженка, д. 10, телефон: (495) 775-86-86.

Реквизиты Банка: ИНН 7725038124, КПП 770401001, ОГРН 1037739527077, ОКПО 17525770,

БИК 044525266, корр./счет 30101810345250000266

в Главном управлении Центрального Банка Российской Федерации по Центральному федеральному округу г. Москвы,

Универсальная лицензия № 2312

Филиал (ДО/ОО/РОО): _________________________________________________________________

Местонахождение филиала (ДО/ОО/РОО): __________________________________________________

(адрес и телефон подразделения)

Должность, Ф.И.О., подпись

работника Банка Дата «___» ___________ 20__ г.

Приложение 2

В АО «Банк ДОМ.РФ»

(адрес места регистрации/места проживания)

ЗАЯВЛЕНИЕ

Прошу произвести снижение процентной ставки на ___% (______) процента годовых в соответствии с условиями Кредитного договора № __________________________ от «___» __________ 20___г.

ОТМЕТКИ БАНКА:

Заявление принял: ________/______________/ ___/____/_______г.

СВЕДЕНИЯ ОБ ОБСЛУЖИВАНИИ КРЕДИТА:

- Программа кредитования/цессия: __________

- Наличие просрочек:___________________________________________________

- Действующая процентная ставка: _____(годовых)

- Минимальная/номинальная процентная ставка по КД (при наличии): ____ (годовых)

- Дата ближайшего платежа: «___» _____________ 20__ года

Исполнитель: должность _______________, ФИО ______________________________

РЕШЕНИЕ БАНКА

Установить с «___» _________ 20__ года процентную ставку в размере ________ процентов годовых./Отказать (нужное отметить)

Исполнитель: должность _______________, ФИО ______________________________

Подпись уполномоченного лица: должность _____________, (ФИО)_________________

Приложение 3

В АО «Банк ДОМ.РФ»

__________________________________ (адрес места регистрации/

Прошу произвести изменение даты платежа по КД №______________________________ от «__» ________20__г. с «____» числа каждого месяца на «____» каждого месяца, начиная с месяца, следующего за текущим, в связи ___________________________________________________,

После изменения даты ежемесячного платежа прошу предоставить новый график путем направления __________________________________________________________________.

С тарифами банка ознакомлен и согласен.

Заявление принял: ________/______________/ ___/____/_______г.

Белотелова, Н.П. Деньги. Кредит. Банки : учебник / Н.П. Белотелова, Ж.С. Белотелова. – 6-е изд., перераб. – Москва : Дашков и К°, 2020. ↑

Калинин, Н.В. Деньги. Кредит. Банки : учебник : [16+] / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. – Москва : Дашков и К°, 2018. ↑

Нешитой, А.С. Финансы и кредит : учебник / А.С. Нешитой. – 6-е изд., перераб. и доп. – Москва : Дашков и К°, 2017.

Сущность и классификация ссудного процента. Раздроков Е.Н. ↑

«Бухгалтерский учет, анализ и аудит» и «Финансы и кредит», Бровкина, Г.В. Кулинина, М.Л. Макальская, М.В. Мельник, В.П. Невежин, НА. Пирожкова, Э.А. Сиротенко. ↑

«Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» (утв. Банком России 26.06.1998 N 39-П) (ред. от 26.11.2007) (Зарегистрировано в Минюсте РФ 23.07.1998 N 1565) ↑

1 В случае если заявитель действует по доверенности, то указывается идентификационные данные в соответствии с доверенностью. ↑

2 В случае подачи нескольких Заявлений о частичном досрочном погашении кредита (займа) на одну дату, Банк исполняет последнее из поданных Заявлений. Ранее поданные Заявления о частичном досрочном погашении кредита (займа) считаются отозванными заемщиком. ↑

Заявление должно быть подано в сроки, установленные Договором. ↑

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Whatsapp и логотип whatsapp являются товарными знаками корпорации WhatsApp LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник