- Способы начисления амортизации основных средств

- Что подлежит, а что не подлежит амортизации

- Существующие способы начисления амортизации

- Линейный способ начисления основных средств

- Пример вычисления

- Нелинейные методы начисления амортизации

- Способ уменьшаемого остатка начисления амортизации основных средств

- Пример расчета

- Остальные нелинейные способы списания амортизации

- Реферат: Современные методы начисления амортизации

Способы начисления амортизации основных средств

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Все основные средства предприятия постепенно уменьшаются в стоимости, перенося ее на выпускаемую продукцию или оказываемые услуги. Этот процесс называется амортизацией. Суммы, на которые снижается стоимость основных средств – амортизируемые суммы – подлежат строгому учету, поскольку производится их списание. Это важнейшая часть финансовой политики организации.

Процесс этот не может происходить произвольно, амортизационные списания четко оговорены в налоговом законодательстве (ст. 259 НК РФ).

Способы начисления амортизационных сумм и специфику их применения рассматриваем ниже.

Что подлежит, а что не подлежит амортизации

Амортизируемыми основными фондами признается такое имущество, которое принадлежит бизнесмену на правах собственности, своим использованием приносят ему прибыль, призваны служить более 12 месяцев и изначально стоят дороже 40 тыс. руб. Таковым имуществом могут быть как материальные активы, так и интеллектуальная собственность.

Не амортизируются те фонды, которые с течением оставляют неизменными не только свое первоначальное состояние, но и стоимость. Вернее, стоимость может меняться, но этот процесс не связан с износом в результате использования, поэтому не может быть сочтен амортизацией. К ним относятся:

- земельные участки;

- недра;

- водные ресурсы;

- другие объекты природопользования;

- сырье;

- выпущенные товары;

- незавершенное строительство;

- ценные бумаги и др.

Существующие способы начисления амортизации

Все способы вычисления амортизационных сумм, разрешенные к применению Налоговым Кодексом Российской Федерации, можно разделить на две группы:

- линейный способ;

- нелинейные способы.

Выбрав один из способов для начисления амортизационных остатков, предприниматель должен использовать его для одной и той же группы фондов или для конкретного объекта в течение всего периода, отведенного для их полезного использования.

Тот или иной способ налогоплательщик вправе выбирать самостоятельно, только необходимо обосновать свой выбор, закрепив его в учетных документах фирмы. Если предприниматель решит изменить выбранный метод начисления, он может сделать это только по окончании действующего налогового периода.

ВАЖНО! Если производится смена с одного из нелинейных методов начисления амортизации на линейный, следует помнить, что этого нельзя предпринимать чаще, нежели 1 раз в 5 лет.

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

- Тполезн.– установленный амортизационной группой срок полезного использования объекта.

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники. Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

- Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Источник

Реферат: Современные методы начисления амортизации

| Название: Современные методы начисления амортизации Раздел: Рефераты по финансам Тип: реферат Добавлен 03:24:16 22 июня 2005 Похожие работы Просмотров: 4756 Комментариев: 21 Оценило: 6 человек Средний балл: 5 Оценка: 5 Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

,

,

).

).  = 5%, а для нелинейного —

= 5%, а для нелинейного —  = 10%.

= 10%. | Месяцы | Линейный метод | Нелинейный метод | |||||||

| Первоначальная стоим. | Срок полезн. использ. | К |  | Первоначальная стоим. | Срок полезн. использ. | К | | ||

| 1. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 500 000 | 20 мес. | 10% | 50 000 |

| 2. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 450 000 | 20 мес. | 10% | 45 000 |

| 3. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 405 000 | 20 мес. | 10% | 40 500 |

| 4. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 364 500 | 20 мес. | 10% | 36 450 |

| 5. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 328 050 | 20 мес. | 10% | 32 805 |

| 6. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 295 245 | 20 мес. | 10% | 29 525 |

| 7. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 265 721 | 20 мес. | 10% | 26 572 |

| 8. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 239 148 | 20 мес. | 10% | 23 915 |

| 9. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 215 234 | 20 мес. | 10% | 21 523 |

| 10. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 193 710 | 20 мес. | 10% | 19 371 |

| 11. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 174 339 | 20 мес. | 10% | 17 434 |

| 12. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 156 905 | 20 мес. | 10% | 15 691 |

| 13. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 141 215 | 20 мес. | 10% | 14 121 |

| 14. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 127 093 | 20 мес. | 10% | 12 709 |

| 15. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 114 384 | 20 мес. | 10% | 11 438 |

| 16. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 102 946 | 20 мес. | 10% | 10 295 |

| 17. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

| 18. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

| 19. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

| 20. | 500 000 | 20 мес. | 5% | 25 000 | 500 000 | 92 651 | 20 мес. | 10% | 23 163 |

Как видно из приведенной таблицы, на семнадцатом месяце использования основного средства предприятие переходит на линейный метод начисления амортизации. Также из динамики амортизационных отчислений, приведенной в таблице, можно сделать вывод, что нелинейный метод позволяет быстрее самортизировать основные средства. Ведь сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства.

В предыдущем параграфе мы рассмотрели те методы начисления амортизации, которые предусмотрены в Налоговом кодексе РФ и используются в целях налогообложения (то есть в налоговом учете).

В бухгалтерском учете продолжает действовать Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. В указанном ПБУ предусмотрены две группы амортизации: обычная амортизация (пропорциональная) и ускоренная амортизация (регрессивная). Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных средств. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: линейный метод (уже рассмотренный нами как линейный метод, применяемый в налоговом учете); метод списания стоимости пропорционально объему продукции или работ.

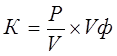

При способе начисления амортизации в зависимости от объема выпуска продукции или работ сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования, на показатель фактически выполненного объема продукции или работ за данный отчетный период.

,

,

где К – сумма амортизационных отчислений;

P – первоначальная стоимость основного средства;

V – предполагаемый (нормативный) объем выпуска продукции;

Vф – фактически выполненный объем продукции.

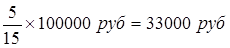

Первоначальная стоимость объекта – 20 000 руб. Предполагаемый объем выпуска продукции в стоимостном выражении за весь нормативный период эксплуатации объекта определен в 100 000 руб. исходя из его производственных характеристик.

Определяем процент ежегодного начисления амортизации по предложенной формуле:  = 20 %.

= 20 %.

Фактический выпуск продукции в стоимостном выражении по годам составил:

в первый год – 25 000 руб.;

во второй год – 20 000 руб. и т.д.

Расчет амортизации производится:

в первый год – 25 000 руб.  20 % = 5 000 руб.;

20 % = 5 000 руб.;

во второй год – 20 000 руб. 20 % = 4 000 руб.

Согласно ПБУ 6/01 к ускоренным методам начисления амортизации относятся: метод уменьшаемого остатка и метод списания стоимости по сумме чисел лет срока полезного использования.

Метод уменьшаемого остатка уже был описан нами как нелинейный метод, используемый в целях налогообложения.

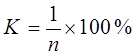

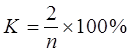

При методе списания стоимости по сумме чисел лет срока полезного использования начисление амортизации производится исходя из первоначальной стоимости объекта и годового соотношения, где в числителе – число лет, оставшихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

, где

, где

К – сумма амортизационных отчислений;

Р – первоначальная стоимость объекта;

k – число лет, оставшихся до конца срока службы объекта;

n – сумма чисел лет срока службы объекта.

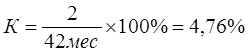

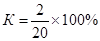

Допустим, первоначальная стоимость объекта – 100 000 руб.

Полезный срок службы – 5 лет;

Сумма чисел лет срока полезного использования, необходимая для расчета амортизации при этом способе, определяется следующим образом:

n = 1 + 2 + 3 + 4 + 5 = 15

Сумма амортизации, подлежащая списанию в отчетном году, определяется:

в первый год =

во второй год =

Рассмотрев все методы расчета амортизационных отчислений, используемых как в налоговом, так и в бухгалтерском учете, следует отметить достоинства и недостатки того или иного способа.

Достоинства линейного метода начисления амортизации – это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств. Начисление износа в зависимости от объема выполненных работ производится, главным образом, по подвижному составу автомобильного и городского транспорта.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется «недоамортизация» основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств. С точки зрения автора, наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что позволяет уменьшить налогооблагаемую базу, а это, в свою очередь дает предприятию возможность сэкономить определенную часть денежных средств. Последнее особенно немаловажно для предприятий, только что начавших свою деятельность. Кроме того, ускоренная амортизация позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства. Этот факт особенно важен в последнее время, когда научно-технический прогресс все быстрее внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии.

В связи с тем, что методы амортизационных отчислений, используемые в целях налогообложения, и методы, предусмотренные в ПБУ 6/01 в целях бухгалтерского учета, отличаются друг от друга, важное значение приобретает возможность выбора предприятием тех или иных методов начисления амортизации в рамках методов, предусмотренных Налоговым кодексом и Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Очевидно, что в целях оптимизации работы финансового департамента (бухгалтерии) предприятий, наиболее приемлемыми становятся те методы амортизационных отчислений, которые будет совпадать как в налоговом, так и в бухгалтерском учете. Это методы линейный и уменьшаемого остатка (нелинейный).

В данной курсовой работе были рассмотрены вопросы, касающиеся учета и начисления амортизации, методы амортизационных отчислений.

В ходе написания курсовой работы автор пришла к следующим выводам:

1. Для производственной деятельности предприятиям необходимы основные средства – средства труда, используемые в производстве продукции в течение длительного времени (более одного года), сохраняющие свою натуральную форму, переносящие стоимость на изготовляемую продукцию частями по мере износа и способные приносить организации доход в будущем.

В процессе эксплуатации ОС утрачивают свои технические свойства и качества, т.е. изнашиваются. Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств.

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих основных средств была полностью перенесена на готовую продукцию. Для этого производятся амортизационные отчисления в амортизационный фонд. Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

2. В Налоговом кодексе предусмотрено два метода начисления амортизации. Линейный метод, представляющий собой равномерное ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах. Нелинейный метод,предполагающий расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента.

3. Перечень методов начисления амортизации в бухгалтерском учете отличается от методов налогового учета. В бухгалтерском учете используются следующие методы: линейный, уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

4. При рассмотрении методов начисления амортизации автор пришла к выводу, что наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что дает возможность не только быстро восстанавливать основные средства, но и уменьшить налогооблагаемую базу и, следовательно, сэкономить предприятию определенную часть денежных средств.

1. Налоговый кодекс Российской Федерации (часть вторая) от 5.08.2000 № 117-ФЗ (в ред. Федеральных законов от 05.08.2000 № 118-ФЗ, от 29.12.2000 № 166-ФЗ, от 30.05.2001 № 71-ФЗ, от 06.08.2001 № 110-ФЗ, от 07.08.2001 № 118-ФЗ, от 08.08.2001 № 126-ФЗ, от 27.11.2001 № 148-ФЗ, от 29.11.2001 № 158-ФЗ, от 28.12.2001 № 179-ФЗ, от 29.12.2001 № 187-ФЗ, от 31.12.2001 № 198-ФЗ, от 29.05.2002 № 57-ФЗ, от 24.07.2002 № 104-ФЗ, от 24.07.2002 № 110-ФЗ);

2. Приказ Минфина РФ от 30.03.2001 г. № 26Н «Об утверждении положения по бухгалтерскому учету «учет основных средств» ПБУ 6/01 (в ред. Приказа Минфина РФ от 18.05.2002 № 45Н);

3. Постановление Правительство Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

4. Приказ МНС РФ от 26.02.2002 г. № БГ-3-02/98 «Об утверждении методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации»;

5. Финансы предприятий: Учеб. пособие / Колл. Авторов под ред. Е. Бородиной. М., Банки и биржи, Юнити, 1995 г.

6. Экономика предприятия: Учебник / под ред. Проф. Н.А. Сафронова. – М.: Юристъ, 2002 г.

7. Ю.С. Семенов. Амортизация основных средств, приобретенных в 2002 году//журнал «Главбух», № 7 2002 года, с. 54.

8. Русакова Е.А. Амортизация объектов основных средств в учете// журнал «Главбух», № 21 2001 год.

9. Информационно-правовая база «Консультант»

10. Источники Интернета

11. Конспект лекций по курсу «Экономика предприятий»

Источник