Как сохранить финансы: Способы минимизация рисков при инвестициях на бирже

В наших блогах на Хабре и Geektimes мы много пишем о биржевой торговле — разбираем алгоритмы торговых стратегий и рассказываем о существующих технологиях. Однако многих людей отпугивает риск потерять свои деньги при инвестициях — особенно, если речь идет о сбережениях.

На современном финансовом рынке существуют с эффективные способы минимизации таких рисков вплоть до их полной ликвидации — и речь не идет о банковских вкладах. Например, к ним относятся индивидуальный инвестиционный счет (ИИС) и структурированные продукты.

Счета ИИС: Инвестиции и налоговые льготы

С 1 января 2015 года в России заработал новый финансовый инструмент, который позволяет осуществлять низкорисковые инвестиции на бирже и получать налоговые льготы — он получил название индивидуального инвестиционного счета (ИИС).

Фактически, ИИС — это специальный брокерский счет, на который можно внести сумму до 400 тысяч рублей, которые должны находиться на нем не менее трех лет. С помощью счетов такого типа можно получать налоговые льготы двух типов.

Первая из них — это налоговый вычет в размере 13% от внесенной на счет суммы. Счет такого типа подходит людям, которые не собираются заниматься активными инвестициями, а просто хотят сохранить свои финансы, получив от них какую-то пользу.

Работает это так — если человек в текущем 2015 году внес (или еще внесет) на счет, к примеру, те самые 400 тысяч рублей, то ему вернут налоговый вычет в размере 52 тысяч рублей (13%) за этот год. Причем внести деньги можно даже к декабре, а уже в январе 2016 года получить вычет.

При этом, совершать с помощью своего инвестиционного счета какие-либо операции на бирже необязательно — хотя никто и не запрещает этого делать. Можно просто положить деньги на счет и один раз получить с них вычет. Если же инвестиции все же будут осуществляться, то право на вычет сохраняется — в нашем примере, можно будет получить и 52 тысячи вычета и то, что удастся заработать с помощью покупки и продажи, например, акций.

Параметры счетов ИИС первого типа

Минусом счетов такого типа можно назвать необходимость «заморозки» денег на них на три года — если инвестор получит налоговый вычет в первый год, а затем выведет деньги со счета, то выплату придется вернуть.

При этом, конечно, можно вносить деньги на счет каждый год и получать с «новых» сумм вычеты, но и эти дополнительные вливания также будут заморожены на счете до конца третьего года его существования. Если предположить, что каждый год вносится по 400 тысяч рублей, то за три года на счету будет «заблокировано» (условно, пользоваться этими деньгами для инвестиций можно все равно) 1,2 млн рублей, снять которые без необходимости возврата налогового вычета можно будет только по истечении этого срока. Такой вариант, очевидно, подойдет не всем.

Льгота второго типа рассчитана на людей, которые не просто положили деньги на счет, но еще и активно им пользуются для инвестиций в различные финансовые инструменты: облигации, акции, валюту и так далее — благо, что ограничений на то, во что инвестировать, не существует.

В таком случае, если прибыль от совершения торговых операций за три года превышает 100% от суммы, изначально внесенной на счет, то эти деньги освобождаются от необходимости уплаты налога на прибыль — для сравнения, при работе на бирже с помощью «обычных» брокерских счетов налог на прибыль нужно уплачивать всегда.

Параметры счетов ИИС второго типа

Важный момент заключается в том, что определиться с типом желаемой льготы — налоговый вычет или освобождение от уплаты налога на прибыль — обладатель индивидуального инвестиционного счета может не сразу, а даже в конце третьего года существования счета, взвесив все за и против в сложившейся ситуации.

Низкорисковым вариантом инвестиций с помощью счетов ИИС является работа с облигациями федерального займа (ОФЗ). Доход по таким облигациям гарантируется государством (сейчас доходность составляет около 10%). Обстоятельства, при которых государство не сможет выполнять такие обязательства — это дефолт, при котором проблемы возникнут и у банковской системы страны (с соответствующими последствиями для вкладов населения).

Поэтому владелец ИИС может рассчитывать на доход с ОФЗ плюс все тот же налоговый вычет в размере 13%. В итоге получается общая доходность, которая выше, чем можно рассчитывать в случае банковских депозитов.

Кроме того, существуют и более сложные варианты использования ИИС, которые могут предлагать финансовые организации, которые имеют собственные брокерские и банковские подразделения. К примеру, можно создать счет ИИС, получить вычет в размере 13%, а последующие два года этот счет будет приравнен к обычному депозиту (с соответствующими процентами), но снять деньги будет нельзя до завершения третьего года хранения средств.

Подробнее о ИИС и вариантах использования этого счета можно узнать из нашего видео:

Для открытия счета ИИС нужно заполнить заявку на сайте выбранного брокера — вот форма на сайте ITinvest.

Структурированные продукты: Защита первоначальных инвестиций

Еще один инструмент, который позволяет инвестору получить гарантию полной защиты своих первоначальных денег даже при неблагоприятном развитии событий на рынке.

Структурированный продукт — это финансовый инструмент, который объединяет в себе различные активы и обладает рядом основных параметров:

- Уровень защиты капитала (она может быть различной по выбору инвестора);

- срок действия (полгода, год);

- базисный актив;

- Участие в росте или падении цен;

- Пороговые цены;

- Коэффициент участия.

Существуют различные типы структурированных продуктов, которые предполагают разную степень защиты капитала и участия инвестора в работе с активами. То есть существует возможность как просто инвестировать в уже заранее сформированный аналитиками инвестиционной компании продукт, включающий разные активы, так и самостоятельно гибко настраивать такую комбинацию.

Например, в ITinvest клиенты могут работать с тремя типами продуктов с защитой капитала.

Ноты с участием

В данном случае расчет идет на рост базисного актива и волатильности, а также предполагается возможность резкого падения базисного актива. В данном случае клиент может выбрать полную или частичную защиту первоначальной суммы инвестиций и получить неограниченную доходность от операций с активами.

Возможен выбор нескольких базисных активов, из которых будет сформирован структурированный продукт — например, валюту, акции, фьючерсы или индексы. Как и при любых инвестициях здесь существует кредитный риск. Также в данном случае есть вероятность недополучения прибыли, поскольку инвестиции исключительно в один из базисных активов, а не в своеобразную корзину из нескольких финансовых инструментов, могут быть более выгодными при благоприятном стечении обстоятельств.

Ноты с ограниченным участием

Характеризуются умеренным ростом базисного актива и возможностью резкого его падения. В целом этот инструмент похож на предыдущий за исключением того, что потенциальная доходность здесь ограничена.

Рассмотрим использование ноты с ограниченным участием на примере. Если у инвестора есть 1 млн рублей, которые он инвестировал в валютную пару доллар-рубль в июне 2015 года, то тогда цена составляла примерно 56 рублей за доллар. В этом случае, была бы установлена цена-страйк, например, 60 рублей за доллар, а срок действия ноты составил бы 102 дня.

Как мы помним, летом 2015 года доллар дорожал по отношению к рублю (график можно посмотреть, к примеру, на сайте banki.ru), но прибыль инвестора здесь была бы ограничена ценой в 60 рублей.

Купонные ноты

Расчет на стабилизацию либо снижение ставок на рынке инструментов с фиксированной доходностью и снижение кредитных рисков. В этом случае инвестор получает полную защиту первоначальной вложенной суммы и заранее известный фиксированный купонный доход от выбранных инструментов. В настоящий момент доходности держатся на уровне 10-12% годовых.

Все похоже на использование обычного банковского вклада. Также, как и в банке, есть кредитный риск — то есть в данном случае, риск неисполнения компанией, выпустившей облигации, обязательств перед их покупателями. Этот риск может реализоваться при ухудшении финансового состояния компании и привести к частичной или полной потере средств клиентом.

В случае банка у него могут отозвать лицензию, или он может разориться, тогда клиент получит только гарантированную системой страхования вкладов часть своих вложений (если они превышали 700 тыс. рублей).

Подробно о структированных продуктах и вариантах их использования можно узнать из нашего видео:

Заключение

Инвестиционные счета и структурированные продукты — это финансовые инструменты, которые уже довольно давно известны и применяются во всем мире (аналоги тех же ИИС существуют в США, Канаде и Великобритании).

Все это способствует в том числе и тому, что на Западе в работе финансовых рынков значительное участие принимают обычные граждане, чьим основным делом не являются спекуляции на бирже. При этом использование доступных на современных биржах инструментов позволяет и условным учителям, врачам и офисным работникам сохранять и приумножать свои финансы.

Постепенно все больше инструментов, позволяющих без лишнего риска разобраться с устройством фондового рынка и приобрести навыки оценки различных вариантов для инвестиций постепенно появляются и у россиян.

Источник

Способы минимизации валютных рисков

В бизнесе бывают ситуации, когда изменение курса доллара рушит все планы. Например, компания запланировала закупку у иностранного поставщика по одной цене, но доллар подскочил и расплачиваться приходится уже по другой. Из-за таких проблем сделки могут стать невыгодными, бизнес будет терять или недополучать деньги.

Представьте, насколько проще планировать финансовый результат, если точно знать, сколько конкретно для компании будет стоить доллар через месяц. Это возможно: есть производные финансовые инструменты (ПФИ), которые могут защитить от колебаний курса. Их используют в бизнесе любого размера — и в крупных холдингах, и в небольших торговых компаниях. Давайте разберёмся, что это за инструменты, как они работают и как их использовать.

Начнём с примера. Предположим, компания знает, что через месяц нужно заплатить тысячу долларов поставщику импортного сырья. Долларовых запасов у компании нет: чтобы платить контрагенту, придётся купить валюту за рубли. Какие есть варианты?

Можно купить доллары прямо сейчас и оставить их на счёте, но для этого придётся отвлекать средства из оборота, что не совсем удобно. Или можно подождать месяц и купить валюту в день расчётов с контрагентом. Но и в этом случае есть проблема: если через месяц рубль упадёт, тысяча долларов обойдётся дороже. В бизнесе возникает валютный риск: то есть компания рискует потерять деньги из-за неблагоприятного изменения курса.

Чтобы обезопасить себя от риска, компания может обратиться в банк и сказать, что через месяц ей потребуется тысяча долларов. В ответ банк предложит курс, по которому будет готов продать такой объём валюты через месяц. Если курс приемлем, заключается сделка, и стоимость тысячи долларов через месяц для компании фиксируется.

В момент заключения сделки компания фиксирует с банком все существенные условия — валюту, сумму и курс, но фактически рассчитывается в конкретный день в будущем. В нашем случае — через месяц. В деловой практике такая сделка называется валютным форвардным контрактом, или просто валютным форвардом.

На практике валютные форварды могут быть поставочными или расчётными.

Если смотреть в целом, то все производные финансовые инструменты (ПФИ) можно разделить на поставочные и расчетные.

Рассмотрим отличия на примере валютного форварда: в расчетных – поставка валюты не происходит, одна из сторон в дату расчетов по контракту выплачивает только разницу между курсом, зафиксированным в контракте и рыночным курсом, сложившимся в указанную дату (дату фиксинга) применительно к номиналу сделки. Как правило, такие сделки заключаются, когда у компании имеется в договоре поставки валютная оговорки, то есть цена договора зависит от курса Банка Росси. Подробнее об этом читайте в статье «4 ситуации, в которых возникает валютный риск».

В поставочных форвардах — по контрактам осуществляется поставка валюты. Далее мы будем рассказывать про поставочные ПФИ.

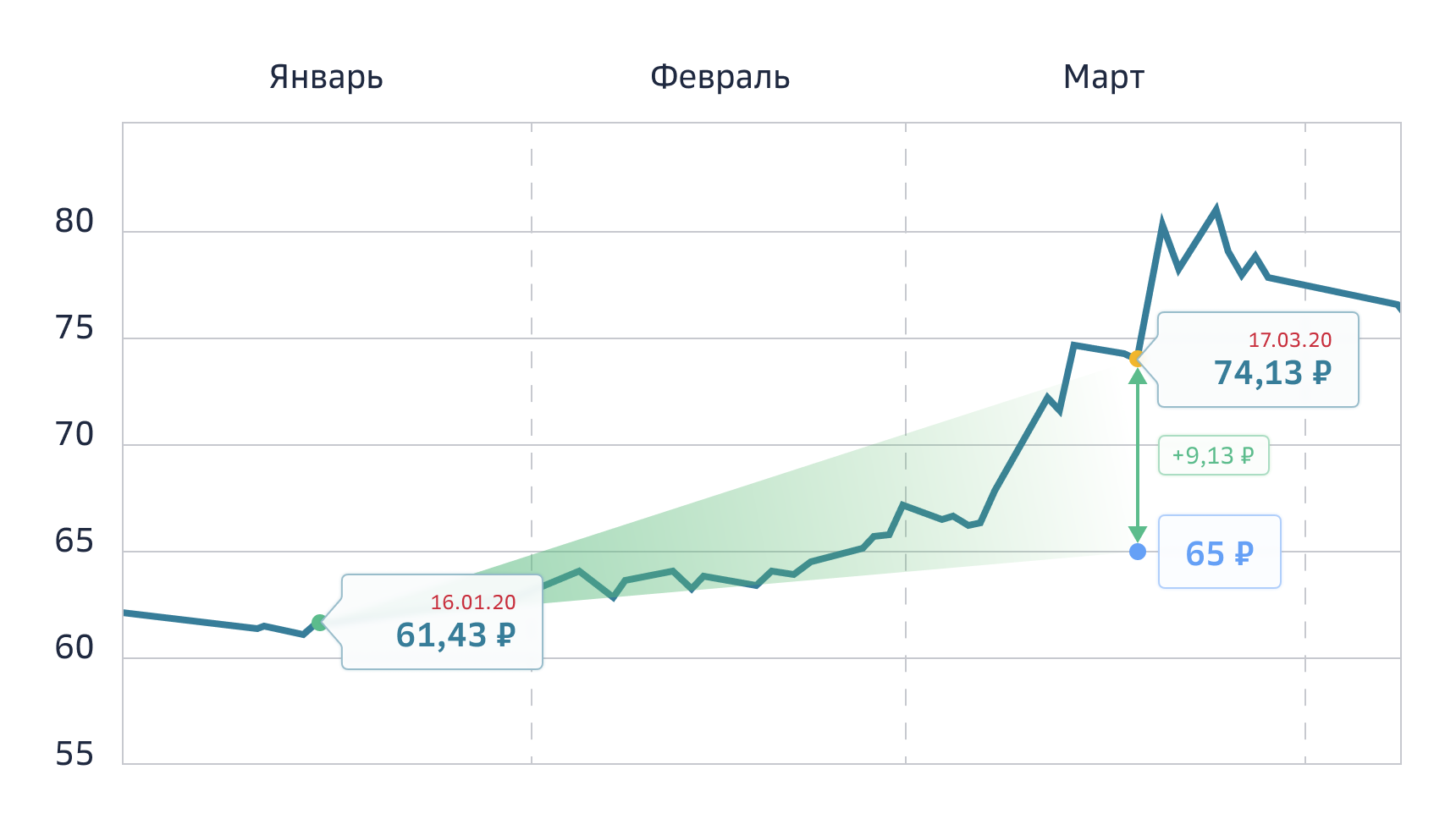

Например, 16 января 2020 года доллар стоил 61,43 ₽. Компания заключила контракт, рассчитаться по которому нужно в марте. За два месяца доллар поднялся до 74,13 ₽ — стал на 12,7 ₽ дороже. Но в момент заключения контракта компания сразу взяла валютный форвард с курсом 65 ₽, чтобы снизить риски. В итоге в марте она купит доллар по 65 ₽, на 9,13 ₽ дешевле рыночного курса.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Банк рассчитывает курс форварда, ориентируясь на текущие процентные ставки и динамику рынка. Маржа банка уже учтена в курсе, поэтому дополнительных расходов на форвард бизнес не несёт.

В день фиксации курса по опциону необходимо будет заплатить опционную премию — процент от суммы сделки. Это плата за возможность отказаться от исполнения опциона. На размер премии влияет срок опциона, фиксируемый курс и то, как сильно колеблется курс валютной пары.

Подбор и использование подходящих инструментов для снижения риска называют хеджированием. В случае с валютным риском — валютным хеджированием. Например, можно сказать, что, заключая форвард на тысячу долларов через месяц и фиксируя для себя курс, компания хеджирует риск обесценивания рубля.

Важно понимать, что курс на рынке через месяц может быть выгоднее зафиксированного курса, и это нормально: невозможно предугадать все скачки на рынке. Компании фиксируют курс не для того, чтобы «выиграть» или «проиграть», а, наоборот, чтобы сделать результат от будущей конверсионной операции более предсказуемым.

Первый шаг для снижения валютных рисков — выявить их в бизнесе. Валютные риски возникают, когда у компании появляются расходы в одной валюте, а доходы — в другой. Или если цены в контрактах привязаны к валютному курсу. В таком случае компания не имеет дела с валютой напрямую, но финансовый результат сделок всё равно может поменяться из-за колебаний курса.

В другой статье мы подробно разобрали ещё несколько ситуаций, в которых у бизнеса появляются валютные риски: «4 ситуации, в которых возникает валютный риск».

- Есть ли у бизнеса расходы или доходы не в национальной валюте?

- Есть ли у бизнеса контракты или рублевые платежи, стоимость или размер которых зависят от валютного курса на дату оплаты?

- Есть ли у компании кредиты в валюте?

Когда компания понимает, что валютные риски есть, их нужно изучить. Важно знать, в какие даты нужно иметь валюту для оплаты контрагентам или, например, в какие даты компания собирается менять валютную выручку на рубли. Когда составлен график платежей, которые подвержены валютному риску, и есть понимание, в какие дни проявляются риски, будет проще их снижать.

Можно сделать таблицу для всех платежей и денежных поступлений, связанных с валютой. Для каждого платежа нужно указать, какой валютный курс закладывался при планировании, то есть когда компания заключала контракт. Затем для каждого платежа указать, какой валютный курс комфортен с учётом текущего рынка.

Например, фабрика по пошиву одежды решила в следующем месяце купить импортную ткань за валюту. Сумма поставки — 10 000 $. Руководство фабрики согласилось на сделку, исходя из того, что доллар будет равен примерно 73 ₽. Максимальный курс, который позволит хоть что-то заработать на одежде из этой ткани — 76,5 ₽. Если доллар будет стоить дороже, экономика фабрики не сойдётся: поставка тканей обойдётся слишком дорого, одежду придётся продать без маржи.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Запись по поставщику тканей в таблице будет выглядеть примерно так:

- Может ли компания изменить условия по контракту с продавцом, которому должна в валюте?

- Может ли компания увеличить цену на продукцию? Сохранится ли при этом привлекательность продукции для рынка?

Два самых распространённых производных финансовых инструмента для снижения валютных рисков — форвард и опцион, мы уже познакомились с ними в начале статьи.

Если компания использует производные финансовые инструменты для хеджирования в первый раз, возможно, стоит начать знакомство с форварда. В день сделки, компания фиксирует только основные параметры: курс, срок, объем сделки. Не тратит никаких дополнительных денег, не отвлекает средства из оборота.

По опциону в день сделки компании необходимо уплатить опционную премию — процент от суммы опциона, что позволит отказаться от его исполнения, если рыночный курс будет выгоднее или если у бизнеса изменились задачи. Этот инструмент можно рассмотреть, если компания хеджирует некрупный платёж, или если редко работает с валютой, или пока нет уверенности, что потребуется покупать или продавать валюту в конкретный день. Если валютные платежи, наоборот, проходят часто и по устойчивому графику, можно рассмотреть форварды.

Мы подготовили калькулятор, в котором компания может в иллюстративных целях посчитать значения форвардного курса на покупку или продажу валюты от сегодняшнего дня. Полученные значения форвардного курса в калькуляторе представлены в качестве примера и не будут являться условием (параметром) реальной сделки.

Производные финансовые инструменты для снижения валютных рисков можно купить на бирже или в банке. Главное отличие в том, что на бирже все инструменты стандартизированы: например, на Мосбирже можно купить фьючерсы — аналог форварда — только номиналом 1000 $ и с датой исполнения только в третий четверг последнего месяца квартала.

Чтобы купить фьючерс, нужно выбрать посредника — брокера, затем открыть брокерский счёт, заплатить комиссию биржи и брокера, а также внести гарантийное обеспечение. Это часть суммы фьючерса, которая замораживается на брокерском счёте до момента расчётов по контракту. Такой подход необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по заключённой сделке.

На что хочется обратить внимание: величина гарантийного обеспечения меняется каждый день в зависимости от стороны сделки (покупка/продажа) и значения текущего рыночного валютного курса. Если движение валютного курса происходит в неблагоприятную сторону по заключённому контракту, брокер может потребовать увеличить гарантийное обеспечение, а в случае непоступления денежных средства — принудительно закрыть купленный фьючерс.

В банке форвардные сделки заключаются на любых условиях: контракт можно исполнить в удобный день и на нужную сумму. Если заключать форвард c банком (например, Сбербанком), то сделки, как правило, оформляются под лимит, а не под гарантийное обеспечение. В таком случае банк исполнит свою часть сделки без дополнительных взносов со стороны клиента, каким бы ни был рынок.

Покупки любых финансовых продуктов нужно отражать в бухгалтерском и налоговом учёте. Перед тем как покупать форвард или опцион, необходимо обсудить операцию с бухгалтером. Важно убедиться, что он понимает, зачем и как компания планирует снижать валютные риски, и знает, как подготовить порядок отражения этих операций в бухгалтерском и налоговом учёте.

Познакомиться с методиками учёта инструментов хеджирования можно в другой статье спецпроекта. Её подготовили эксперты международной аудиторской компании KPMG: Как вести налоговый и финансовый учёт деривативов.

Чтобы защититься от валютных рисков, бизнес может зафиксировать для себя курс. Это позволяют сделать производные финансовые инструменты на бирже или в банке. Подбор и использование этих инструментов называют хеджированием валютных рисков.

Вот краткая инструкция, которая поможет сделать первые шаги в хеджировании:

Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Стоимость финансового инструмента может меняться (уменьшаться или увеличиваться) в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов, а результаты инвестирования в прошлом не определяют доходов в будущем. Внебиржевые производные финансовые инструменты (ПФИ), упомянутые в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для внебиржевых ПФИ являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски. С основными рисками, связанными с заключением внебиржевой срочной сделки, вы можете ознакомиться на сайте Сбербанка по адресу: http://www.sberbank.ru/ru/legal/investments/globalmarkets/riski

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Лицензии профессионального участника рынка ценных бумаг Банка России: на осуществление брокерской деятельности № 077-02894-100000 от 27.11.2000; на осуществление дилерской деятельности № 077-03004-010000 от 27.11.2000; на осуществление депозитарной деятельности № 077-02768-000100 от 08.11.2000.

1) 117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50.

Источник