- Стратегия предотвращения банкротства

- Создание предприятия

- Методы диагностики риска банкротства предприятий. Подготовила : Ленарова Каныкей Группа: ЭБиАМ-11-5. — презентация

- Похожие презентации

- Презентация на тему: » Методы диагностики риска банкротства предприятий. Подготовила : Ленарова Каныкей Группа: ЭБиАМ-11-5.» — Транскрипт:

- Презентация, доклад на тему Риск в предпринимательстве и угроза банкротства

- Слайды и текст этой презентации

Стратегия предотвращения банкротства

Стратегия предотвращения банкротства: постоянно осуществлять маркетинговые исследования и разработки, что позволит расширять возможности фирмы на рынке; постоянно осуществлять исследования внутренних и внешних факторов успеха и неуспеха фирмы; стремиться к быстрой оборачиваемости капитала, не допускать сверхнормативных запасов сырья, топлива и т.п., не иметь неиспользуемого оборудования, следить за платежеспособностью фирмы, своевременно (без штрафов и пени) осуществлять необходимые платежи в бюджет и возвращать кредиты.

Слайд 10 из презентации «Банкротство и ликвидация фирмы» к урокам экономики на тему «Создание предприятия»

Размеры: 960 х 720 пикселей, формат: jpg. Чтобы бесплатно скачать слайд для использования на уроке экономики, щёлкните на изображении правой кнопкой мышки и нажмите «Сохранить изображение как. ». Скачать всю презентацию «Банкротство и ликвидация фирмы.ppt» можно в zip-архиве размером 55 КБ.

Создание предприятия

«Банкротство и ликвидация фирмы» — Ликвидация. Единый государственный реестр. Мировое соглашение. Арбитражный суд. Процедуры банкротства. Порядок ликвидации фирмы. Банкротство. Временный управляющий. Конкурсное производство. Реорганизация. Внешние и внутренние факторы. Реорганизация фирмы. Внутренние факторы банкротства. Виды реорганизации.

«Создание предприятия» — 1 этап: Подготовка документов для регистрации. 2 этап: Государственная регистрация предприятия. Какие документы получает предприятие при регистрации? Вопросы для самопроверки: Порядок создания предприятия. План урока. 5 этап: Уведомление о начале работы по определенным видам деятельности. 4 этап: Открытие расчетного счета в банке;

«Проектирование предприятий» — Производитель. Требования технологичности. Размещение и выкладка товаров. Оптимальное использование пространства. Требования социального назначения. Самообслуживание. Ассортиментная политика. Поступление и приемка товаров в магазин. Требование охраны окружающей среды. Требования к эстетике. Продажа товаров по образцам.

«Оборудование предприятий» — Тысячи торгово-посреднических фирм Неопределенность гарантийных обязательств Отсутствие специализированных отделов по монтажу и обслуживанию оборудования на мелких предприятиях (99%) Отсутствие крупных областных объединений по монтажу и обслуживанию оборудования. Предмет дисциплины. Научно-технический прогресс.

«Создание бизнеса» — Коррупционные «ловушки». Административные факторы. Риски создания собственного бизнеса в России. Риски для бизнеса. Почему государству важно поддерживать создание малого бизнеса. Роль бизнес-сообщества в снижении рисков при создании малого бизнеса. Институциональные факторы. Инфраструктурные риски. Высокий уровень коррупции административные барьеры деформация конкурентной среды высокое налоговое бремя проблемы доступа к инфраструктуре и ресурсам.

«Бизнес-идеи» — Инвесторы? Маркетинговые исследования. Затраты на производство. Трудовые ресурсы. Этапы анкетирования Разработка анкеты Полевые исследования Анализ результатов. Пример расчета рентабельности. Легендарные блокнотики Post-it-Notes состоят из обычной бумаги и клея. 2. Потребители. Экономическое обоснование бизнес-идеи.

Всего в теме «Создание предприятия» 8 презентаций

Источник

Методы диагностики риска банкротства предприятий. Подготовила : Ленарова Каныкей Группа: ЭБиАМ-11-5. — презентация

Презентация была опубликована 4 года назад пользователемКаныкей Ленарова

Похожие презентации

Презентация на тему: » Методы диагностики риска банкротства предприятий. Подготовила : Ленарова Каныкей Группа: ЭБиАМ-11-5.» — Транскрипт:

1 Методы диагностики риска банкротства предприятий. Подготовила : Ленарова Каныкей Группа: ЭБиАМ-11-5

2 Для диагностики вероятности банкротства используется несколько подходов, основанных на применении: а) трендового анализа обширной системы критериев и признаков; б) ограниченного круга показателей; в) интегральных показателей; г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.; д) факторных регрессионных и дискриминантных моделей.

3 Признаки банкротства можно разделить на две группы. 1 группа это- показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности; наличие хронически просроченной кредиторской и дебиторской задолженности; низкие значения коэффициентов ликвидности и тенденция их к снижению; увеличение до опасных пределов доли заемного капитала в общей его сумме; дефицит собственного оборотного капитала; систематическое увеличение продолжительности оборота капитала; наличие сверхнормативных запасов сырья и готовой продукции; использование новых источников финансовых ресурсов на невыгодных условиях; неблагоприятные изменения в портфеле заказов; падение рыночной стоимости акций предприятия; снижение производственного потенциала.

4 2 группа это — показатели, неблагоприятные значения, которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; потеря ключевых контрагентов; недооценка обновления техники и технологии; потеря опытных сотрудников аппарата управления; вынужденные простои, неритмичная работа; неэффективные долгосрочные соглашения; недостаточность капитальных вложений и т.д.

5 Достоинства и недостатки: К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, недостаткам более высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения.

6 В соответствии с действующим законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: Коэффициенты текущей ликвидности, Коэффициент обеспеченности собственным оборотным капиталом Коэффициент восстановления платежеспособности

7 Коэффициент текущей ликвидности рассчитывается по формуле: Коэффициент обеспеченности собственными оборотными средствами (Kоcc) определяется : Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Kв.п) за период, равный 6 месяцам:

1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п 8 Если Kв.п > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Kв.п

9 Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах.

10 В работе Л.В. Донцовой и Н.А. Никифоровой предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде: I класс — предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных средств; II класс — предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные; III класс — проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным; IV класс — предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; V класс — предприятия высочайшего риска, практически несостоятельные.

12 Используя эти критерии, определяем, к какому классу относится анализируемое предприятие

13 В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются дискриминантные факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др Впервые в 1968 году профессор Нью-Йорского университета Альтман исследовал 22 финансовых коэффициента и выбрал из них 5 для включения в окончательную модель определения.кредитоспособности субъектов хозяйствования: Z = l,2Х 1 + 1,4Х 2 + 3,3Х 3 + 0,6Х 4 + 1,0Х 5, где Х 1 собственный оборотный капитал / сумма активов; Х 2 нераспределенная (реинвестированная) прибыль / сумма активов; Х 3 — прибыль до уплаты процентов / сумма активов; Х 4 — рыночная стоимость собственного капитала / заемный капитал; Х 5 — объем продаж (выручка) / сумма активов.

14 Z = 0,717Х 1 + 0,847Х 2 + 3,107Х 3 + 0,42X 4 + 0,995Х 5, где Х 4 — балансовая стоимость собственного капитала/заемный капитал. «Пограничное» значение здесь равно 1,23. В 1972 году Лис разработал следующую формулу для Великобритании: Z = 0,063X 1 + 0,092Х 2 + 0,057Х 3 + 0,001X 4, где Х 1 — оборотный капитал / сумма активов; Х 2 — прибыль от реализации /сумма активов; Х 3

нераспределенная прибыль / сумма активов; X 4 — собственный капитал / заемный капитал. Здесь предельное значение равняется 0,037.

15 В 1997 году Таффлер предложил следующую формулу: Z = 0,53X 1 + 0,13Х 2 + 0,18Х 3 + 0,16X 4, где Х 1 — прибыль от реализации/ краткосрочные обязательства; Х 2 — оборотные активы/ сумма обязательств; Х 3 — краткосрочные обязательства / сумма активов; Х 4 — выручка / сумма активов. Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

16 По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал / заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге сложилась нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину. Выход из создавшегося положения мы видим в разработке собственных моделей для каждой отрасли по методике дискриминантного анализа, которые бы учитывали специфику нашей действительности. Более того, эти функции должны тестироваться каждый год на новых выборках с целью уточнения их дискриминантной силы.

Источник

Презентация, доклад на тему Риск в предпринимательстве и угроза банкротства

Презентация на тему Риск в предпринимательстве и угроза банкротства, предмет презентации: Разное. Этот материал в формате pptx (PowerPoint) содержит 29 слайдов, для просмотра воспользуйтесь проигрывателем. Презентацию на заданную тему можно скачать внизу страницы, поделившись ссылкой в социальных сетях! Презентации взяты из открытого доступа или загружены их авторами, администрация сайта не отвечает за достоверность информации в них, все права принадлежат авторам презентаций и могут быть удалены по их требованию.

Слайды и текст этой презентации

РАЗДЕЛ III. ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Тема 3.3. Риск в предпринимательстве и угроза банкротства

Основы предпринимательской деятельности

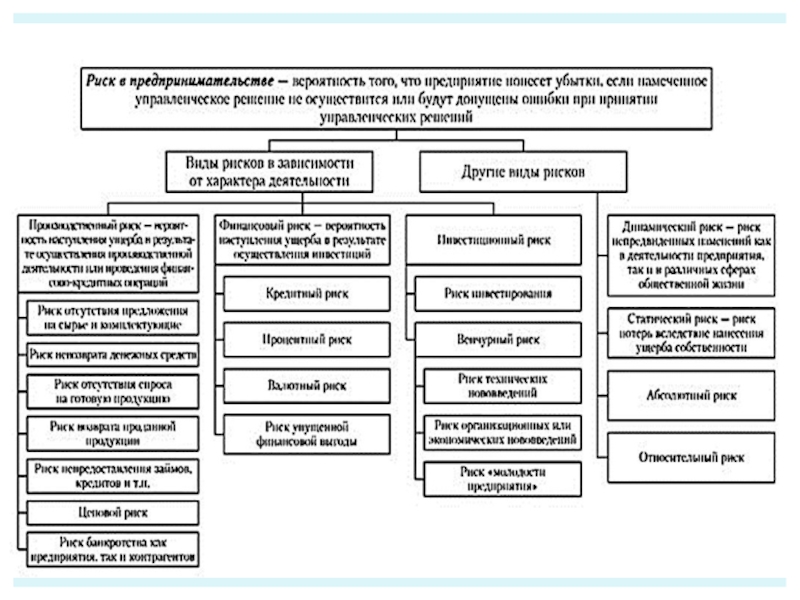

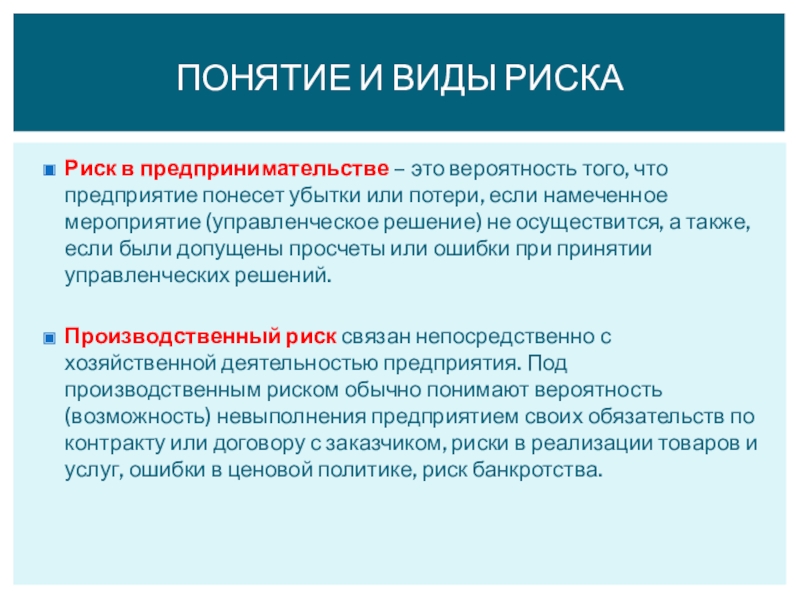

Риск в предпринимательстве – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений.

Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

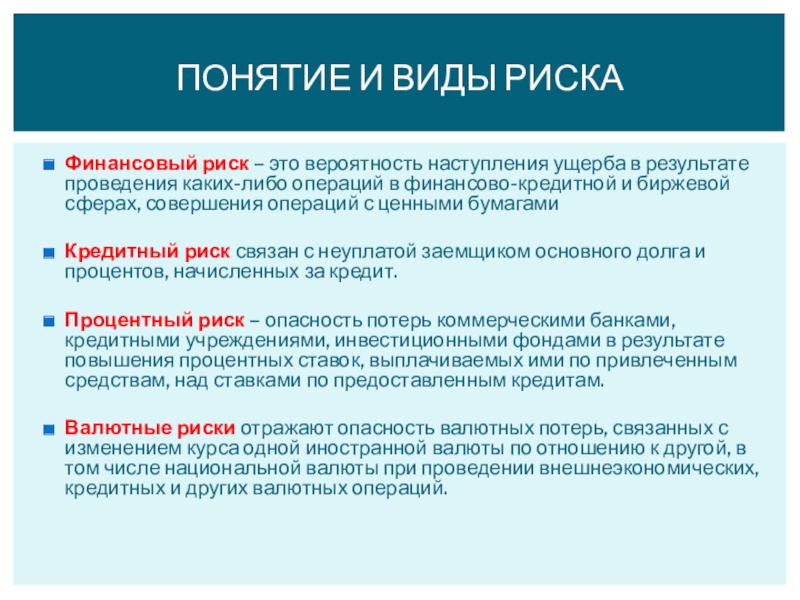

Понятие и виды риска

В производственной деятельности промышленного предприятия можно выделить следующие риски:

Финансовый риск – это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит.

Процентный риск – опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций.

Понятие и виды риска

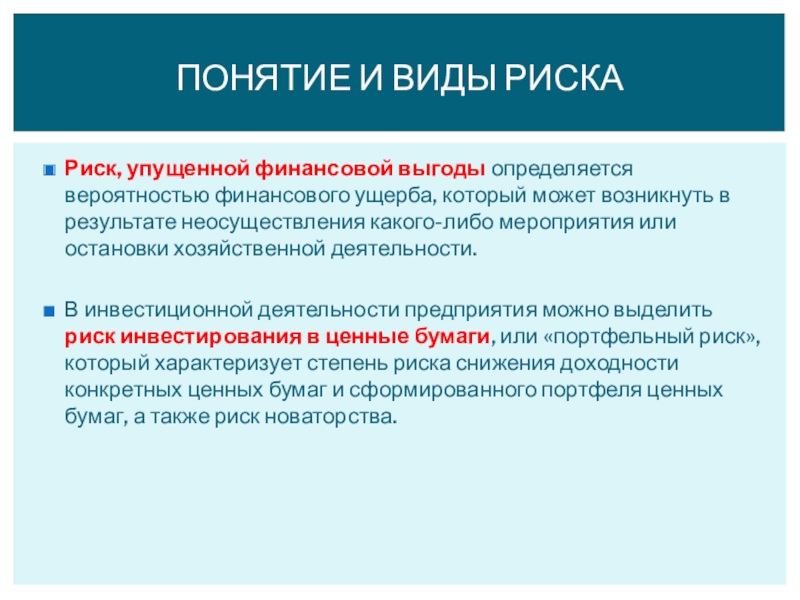

Риск, упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства.

Понятие и виды риска

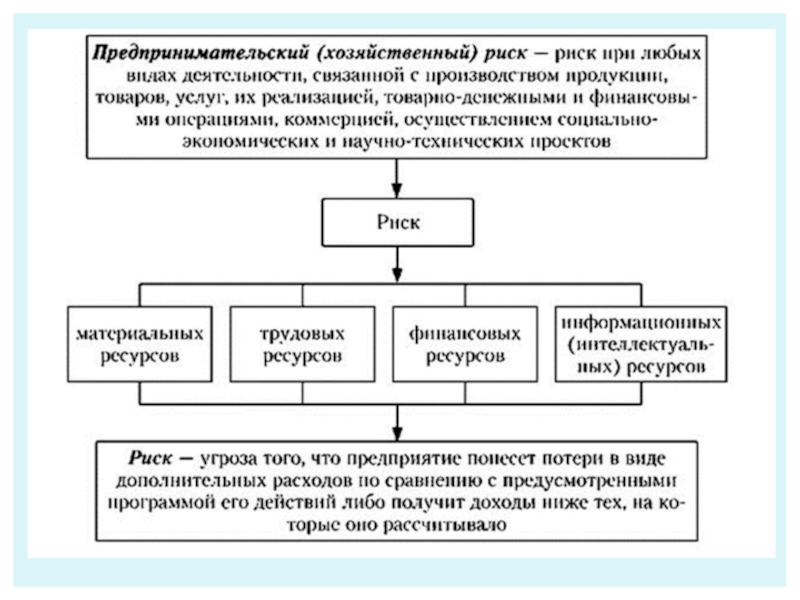

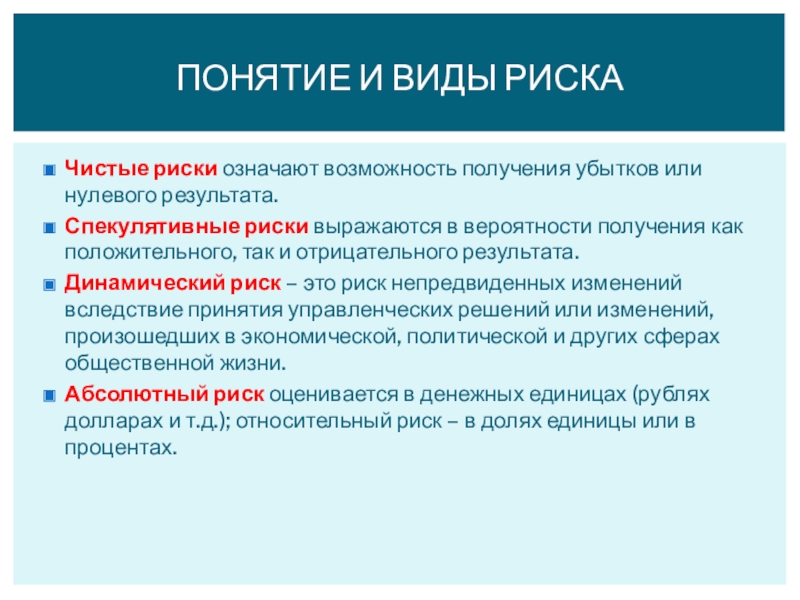

Чистые риски означают возможность получения убытков или нулевого результата.

Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата.

Динамический риск – это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни.

Абсолютный риск оценивается в денежных единицах (рублях долларах и т.д.); относительный риск – в долях единицы или в процентах.

Понятие и виды риска

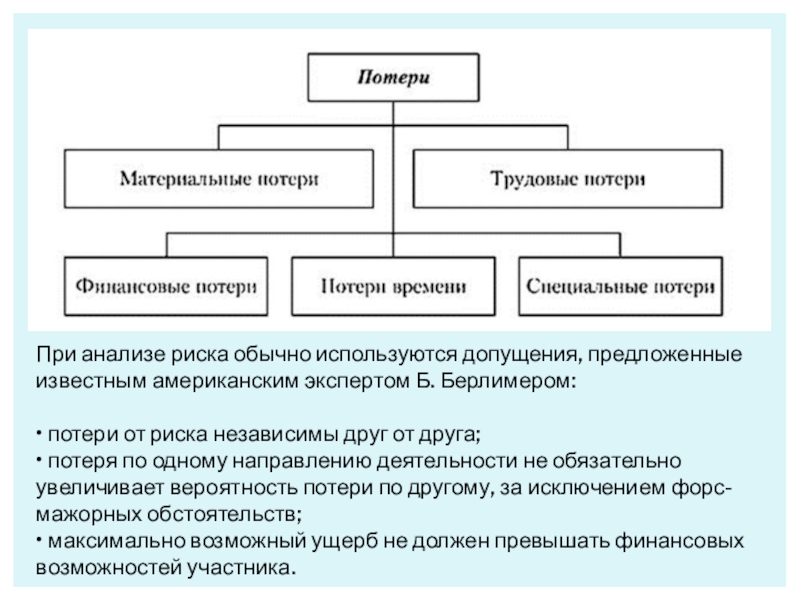

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

• потери от риска независимы друг от друга;

• потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

• максимально возможный ущерб не должен превышать финансовых возможностей участника.

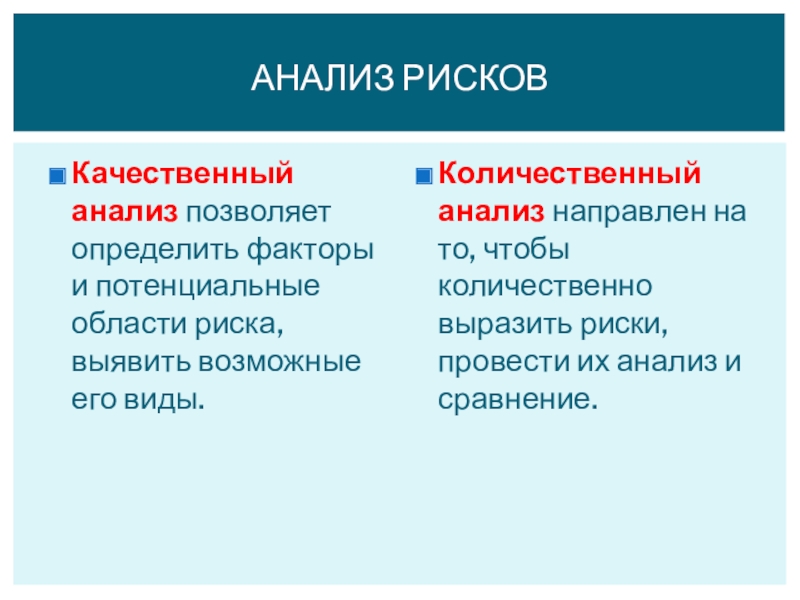

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды.

Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение.

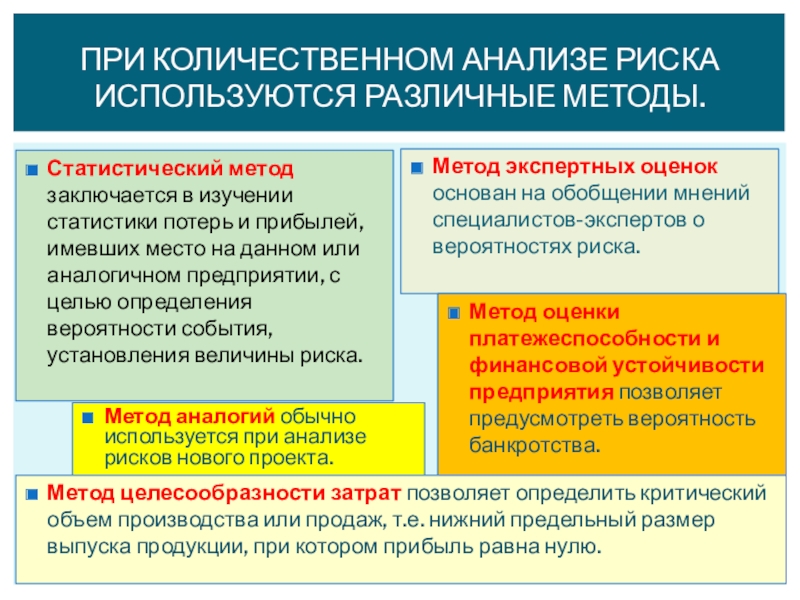

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска.

При количественном анализе риска используются различные методы.

Метод аналогий обычно используется при анализе рисков нового проекта.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства.

Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю.

Предотвращение риска связано с отказом от исполнения рискованного проекта.

Уклонение от риска — это возложение ответственности за результат от реализации инвестиционного проекта на инвестора.

Переадресация риска означает, что инвестор возлагает ответственность за риск на другое лицо, например на страховую компанию.

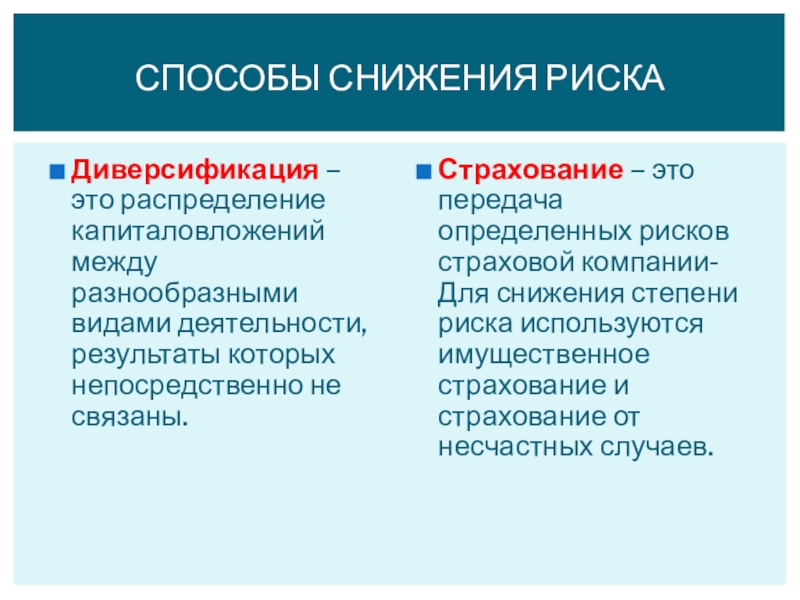

Диверсификация – это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны.

Страхование – это передача определенных рисков страховой компании- Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев.

Способы снижения риска

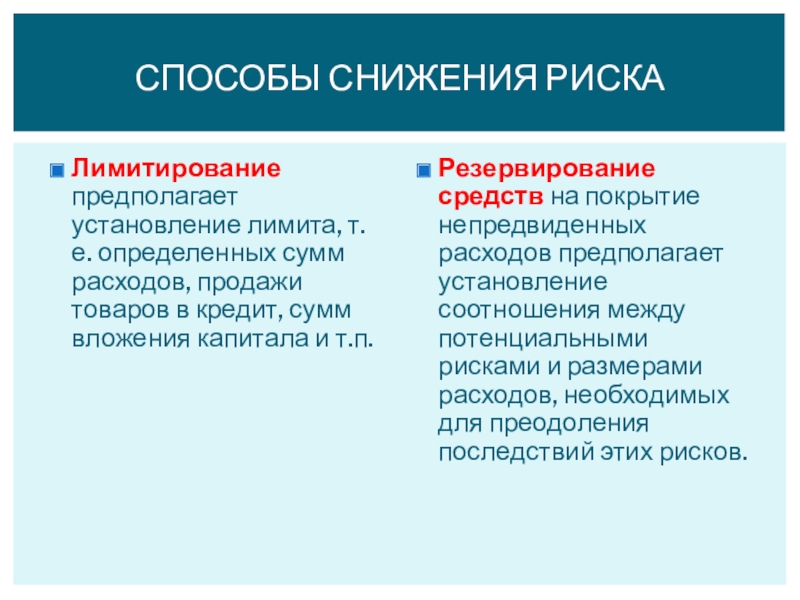

Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п.

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков.

Способы снижения риска

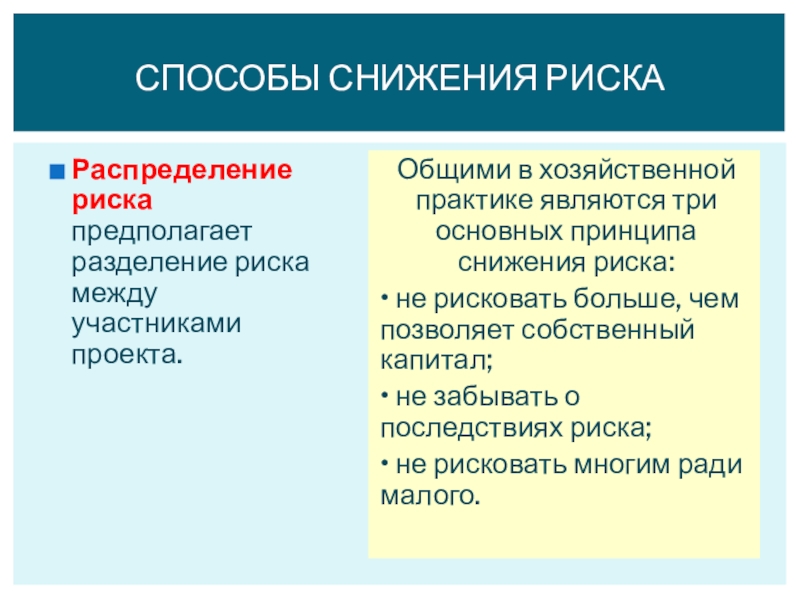

Распределение риска предполагает разделение риска между участниками проекта.

Общими в хозяйственной практике являются три основных принципа снижения риска:

• не рисковать больше, чем позволяет собственный капитал;

• не забывать о последствиях риска;

• не рисковать многим ради малого.

Источник