- Особенности управления затратами

- Что такое управление затратами

- Затраты, издержки, расходы

- Планирование затрат

- Нормативный метод управления затратами

- Методы контроля и снижения затрат

- Анализ расходов организации: как провести по данным бухгалтерской отчетности

- Анализ расходов предприятия: цель, методы, источники информации

- Этап 1. Анализ динамики расходов

- Этап 2. Анализ структуры расходов

- 6 способов контроля расхода топлива на предприятии

- Гонка вооружений

- Глонасс контроль расхода топлива

- Датчик уровня топлива

- Датчик расхода топлива

- Мониторинг транспорта

- Контроль заправки

- Регулярный осмотр

- Итого

Особенности управления затратами

Больше материалов по теме «Управленческий учёт» вы можете получить в системе КонсультантПлюс .

Любая предпринимательская деятельность имеет целью получение прибыли, приумножение капитала. Но для того, чтобы получить прибавочную стоимость, сначала нужно что-то вложить, и именно этими вложениями и ограничена возможная эффективность бизнес-деятельности. То есть, можно сказать, что именно затраты являются определяющим фактором получения прибыли. Вот почему управление затратами имеет такое немаловажное значение.

Рассмотрим все особенности, касающиеся управления затратами в предпринимательстве.

Что такое управление затратами

Если разрыв между используемыми ресурсами и получаемой прибылью слишком велик, речь идет об убытке, а значит, неэффективном управлении.

Постановка качественных целей, их корректировка, прогнозирование исходов, определенное воздействие на производственные процессы с наиболее рациональным применением имеющихся ресурсов – это и есть управление. В этот процесс включаются следующие действия:

- прогнозирование;

- планирование;

- организация деятельности;

- координация процессов;

- регулирование;

- учет и мониторинг;

- калькулирование;

- контроль;

- анализ.

Затраты, издержки, расходы

Термины, кажущиеся непрофессионалу синонимичными, на самом деле имеют важные оттенки значений, которые надо различать, чтобы понять, как они вписываются в систему управления расходной частью бизнеса.

Расходы – экономическое понятие, которое характеризует бизнес-траты на основные цели производства, реализации и приобретения активов и другой деятельности, которую можно оценить в денежной форме. Это относительное уменьшение экономической выгоды вследствие убытия активов или выполнения определенных финансовых обязательств, а значит, и снижение общего размера капитала. Это понятие относится в большей степени к денежным потокам.

Издержки – те траты, которые вытекают из уже созданной ранее прибыли; они связаны с производством и сопутствующей деятельностью организации, например, на управление, на социальную сферу, транспортные и другие накладные денежные вложения. В основном, из состава издержек в процессе деятельности формируется себестоимость.

Затраты – самая широкая категория из приведенных. Она предусматривает любое уменьшение активов, не только денежное, но и натуральное. К последнему относятся:

- материальные средства;

- сырье;

- материалы;

- энергия;

- рабочее время.

ВАЖНО! Когда речь идет об организации управления затратами на предприятии, важно учитывать не только денежные, но и натуральные активы: именно этим и определяется, в конечном итоге, успех предпринимательской деятельности.

Планирование затрат

Это основа управления. Грамотно запланированный процесс практически гарантирует эффективный результат.

Основная цель планирования затрат – определение и утверждение оптимальной суммы на те или иные затраты в определенном периоде. Планирование должно различаться по видам деятельности и типам производимой продукции.

Планирование осуществляется в форме составления бизнес-плана организации на конкретный временной период, чаще всего на учетный год. От него зависят такие ключевые бизнес-элементы, как:

- план производства;

- фонд заработной платы;

- планируемое снабжение предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Составляя план на каждый последующий период, важно добиваться экономически обоснованного уменьшения затрат по сравнению с предыдущим: тогда можно говорить об эффективности, прогрессе и росте прибыли.

При планировании затрат целесообразно принимать во внимание производственные инновации, позволяющие повысить уровень производства, модернизировать технологию, усовершенствовать организацию труда, то есть в целом обеспечить развитие.

Нормативный метод управления затратами

Предусматривает координацию норм затратной части производства, то есть сравнение фактических показателей с теми, что предусматривались по плану. Если выявились отклонения, нужно исследовать их причину и принять определенные меры по их недопущению в дальнейшем.

Для того, чтобы определить фактические показатели, нужно исследовать затраты, фиксировать их, то есть учитывать в определенной документации.

Затраты отражают в следующих официальных бумагах организации:

- месячной, годовой, квартальной сметах – в них фиксируются текущие (краткосрочные) затраты;

- в производственной смете – тут предусматриваются ресурсы на оплату вознаграждения за труд, использование оборудования и аппаратуры, другие траты на производство;

- в смете расходов на управление;

- в коммерческой смете – все, связанное с реализацией.

К СВЕДЕНИЮ! Главная задача при составлении смет – выбор приоритетных затрат.

Методы контроля и снижения затрат

Не всегда снижение затрат должно быть самоцелью любого управления ими. Иногда оправдано временное их повышение, если в долгосрочной перспективе это приведет к росту производства, увеличению конкурентоспособности, повышению спроса.

Тем не менее, основной задачей управления является все же минимизация затрат, выражающаяся в максимальном контроле всех факторов, влияющих на них на разных стадиях предпринимательства, а также на конечный размер. К таким факторам относятся:

- оптимальность наращивания объемов производства;

- увеличение интенсивности и эффективности применения средств производства;

- оптимизация отношений с контрагентами – заказчиками, поставщиками и т.п.;

- уменьшение цикла операций;

- совершенствование технологического процесса;

- экономия дополнительных затрат.

Источник

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

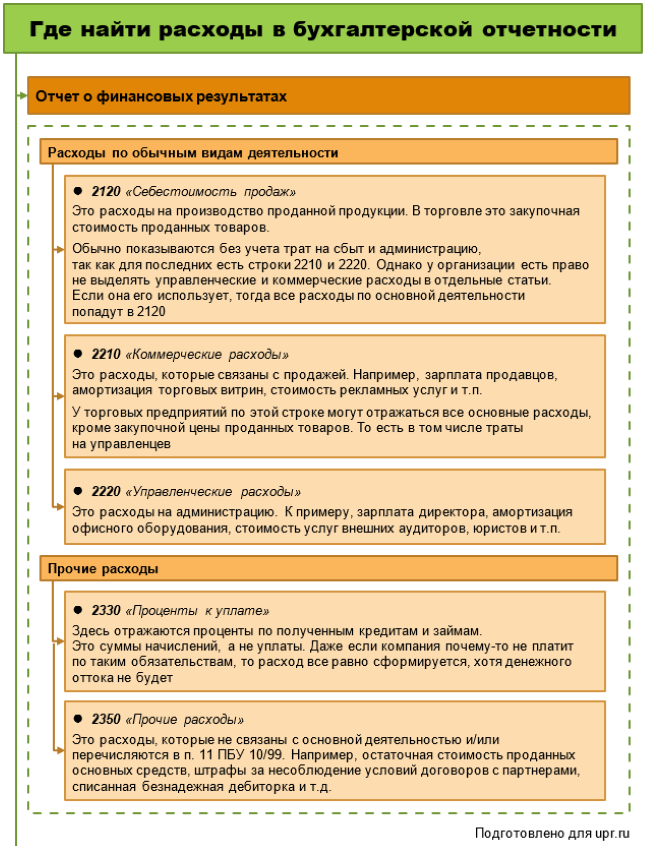

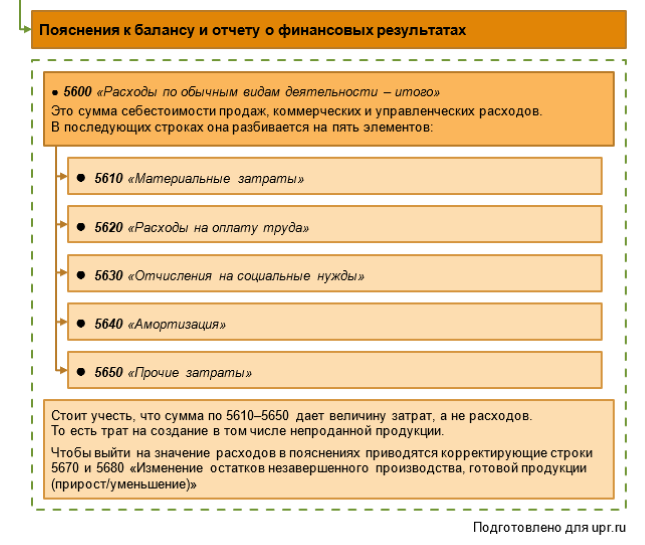

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– проценты к уплате

Расходы в целом

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Источник

6 способов контроля расхода топлива на предприятии

Гонка вооружений

Топливо — жидкая валюта. Ее можно легко конвертировать в живые деньги в любом городе и на любой трассе. Предложения продать дизтопливо средний дальнобойщик получает раз в 30 минут. Сложно устоять перед соблазном дополнительного заработка, поэтому водители постоянно совершенствуют способы незаметного похищения топлива из баков.

В ответ производители систем мониторинга создают все более точные и совершенные средства контроля. Эта “гонка вооружений” идет очень активно. Поэтому системы мониторинга, которые были актуальны еще несколько лет назад, требуют пересмотра и обновления.

В этой статье мы расскажем про актуальные в 2021-м году способы контроля над использованием горючего. Каждый из них по-своему надежный, но все можно обойти. Добиться отсутствия хищений можно только комплексными мерами. Вашему предприятию точно нужна система контроля расхода топлива. Вот, из каких элементов можно ее построить.

Глонасс контроль расхода топлива

Самый простой и бюджетный способ. На автомобиль устанавливается GPS/GLONASS приемник, который по спутниковым системам навигации отслеживает перемещение автомобиля и точно считает пробег.

С данными о точном пробеге можно вычислить количество потребленного топлива. Для этого система просто умножает километраж на паспортный расход топлива. С помощью коэффициентов учитывается загрузка машины, износ механизмов и другие параметры.

К сожалению, учесть все факторы, влияющие на расход топлива, не получится. Итоговый расчет будет приблизительным. Однако она позволит выявить грубые хищения, а также “левые” рейсы и приписки километража.

В зависимости от условий, оснащение одной машины будет стоить от 50$. В эту стоимость будет входить само устройство и доступ к онлайн системе мониторинга. Однако мы рекомендуем выбирать более дорогие варианты во влагозащищенном металлическом корпусе.

Датчик уровня топлива

Вместе со спутниковым маячком можно установить датчик уровня топлива. Он монтируется непосредственно в топливный бак и отслеживает реальный уровень горючего. Такой датчик может быть электронным или механическим — от конструкции зависит цена и точность. Электронный намного чувствительнее и надежнее, но дороже.

Данные с датчика и со спутникового маяка передаются через сотовую сеть в систему мониторинга. Благодаря этому можно в реальном времени видеть изменения уровня дизеля в баке. Слить топливо незаметно не получится. Датчик зафиксирует падение уровня даже на десятки грамм в баке на несколько сотен литров.

Работает такой датчик по емкостному принципу. Его можно обмануть, изменив электропроводность топлива химическим способом — добавлением небольшого количества этилового спирта. Литра этанола хватит, чтобы “скрыть” для датчика потерю примерно 90 литров топлива. Выявить подобные махинации можно по запаху из бака.

Такая точность даже не снилась штатным датчикам уровня топлива, которые ставит производитель. Как правило, их погрешность составляет +/- 15%, а еще у них есть “слепая зона” на почти полном и почти пустом баке. В сумме она может составлять около 10% объема бака. Поэтому для точных измерений нужно использовать дополнительное устройство. Его цена с монтажом от 120$.

Пользователи топливных карт E100 могут сэкономить 20% стоимости датчика уровня топлива с установкой и терминалом связи. Такой бонус предоставляет один из ведущих поставщиков систем мониторинга транспорта — Omnicoмм. Все подробности по ссылке.

Датчик расхода топлива

Описанный в предыдущем пункте датчик измеряет объем топлива в баке. Также можно установить датчик расхода топлива. Он замеряет, сколько топлива непосредственно было подано в двигатель.

Через это устройство проходят прямая и обратная топливные магистрали, поэтому обмануть его показания можно, только внедрив штуцер в обратную магистраль перед датчиком. В остальном же это отличный инструмент мониторинга.

Достаточно сравнить показания датчика расхода топлива и данные о заправке, чтобы выявить махинации с топливом. плюс такого датчика еще и в том, что на его работу не влияет форма бака и калибровка происходит сразу не заводе.

Однако такие приборы пользуются меньшей популярностью по двум причинам: высокая цена и проблемы в зимний период. Как и в остальной топливной системе, дизель имеет свойство застывать внутри датчика. Приходится регулярно обслуживать. А цена прибора с монтажом в районе 600$.

Мониторинг транспорта

Еще более продвинутый способ контроля транспорта предоставляют системы, которые подключаются к CAN-шине автомобиля. (Controller Area Network — локальная сеть внутри автомобиля, в которую все блоки управления агрегатами передают информацию о их работе).

Из этой шины можно получить данные с встроенного датчика уровня топлива, оборотах двигателя, нажатии на тормоз и множество других сведений. По ним можно понять, насколько аккуратно работает водитель, не любить ли “притопить” без острой необходимости.

Также связка “контроль расхода топлива и мониторинг транспорта” позволяет легко выявить кражу топлива. Есть маршрут, есть обороты двигателя и другие данные о работе машины. По ним можно достаточно точно определить, сколько горючего реально ушло на конкретный рейс.

Если добавить к системе мониторинга внешний датчик уровня топлива, то можно увидеть даже совсем небольшие отклонения в расходе горючего. На графиках будет видно изменение даже на 1%.

Эта небольшая экономия позволит окупить стоимость установки системы за 3-5 месяцев работы. Стоимость комплекта оборудования и доступа к системе мониторинга будет начинаться от 500$ на одну машину.

Контроль заправки

Топливо на разных АЗС может быть разного качества, поэтому нужно строго контролировать, что именно попадает в бак. Иначе вполне можно увидеть повышенный расход и повышенный износ автомобиля

Отличное решение для контроля заправки — топливная карта. Например, карту E100 можно также настроить на работу только на определенных АЗС, на остальных она просто не будет работать. Также можно задать определенные дни и часы работы, чтобы исключить несанкционированное использование.

В личном кабинете пользователя топливной карты можно увидеть наглядную статистику заправок топливом каждого автомобиля с разбивкой по датам. По этой информации тоже можно понять, где есть потери топлива.

Еще более продвинутый вариант контроля заправки — организация собственной АЗС. В таком случае можно контролировать качество топлива, время заправки и уровень топлива в баке. А также можно опломбировать бак.

Этот метод подходит, к сожалению, только для крупных компаний. Организация своей станции — затратное дело. Окупить подобные вложения можно только на больших объемах потребления топлива.

Регулярный осмотр

Часть самых распространенных схем махинаций прекрасно обходят автоматические системы мониторинга транспорта. Например, штуцер, установленный на обратной магистрали топливной системы. Он позволяет незаметно для датчиков сливать топливо. Если водитель не наглеет и забирает себе немного, то эта деятельность может остаться незамеченной.

А вот визуальный осмотр выявляет подобные махинации легко. Главное — проверять регулярно. Также не стоит пренебрегать проверенной технологией: замер уровня топлива в баке линейкой вначале и в конце рейса. Заодно стоит и понюхать топливо, нет ли легкого аромата спирта.

Итого

К сожалению, нет метода контроля за расходом топлива, который бы решал разом все проблемы. Поэтому нужно применять связку решений. Контролировать источник топлива. Либо через топливные карты, либо с помощью своей АЗС.

Далее нужно следить за пробегом автомобиля и его расходом топлива с помощью подходящего датчика. Для обычных объемов потребления топлива можно выбрать датчик уровня совместно с маячком. Еще лучше добавить подключение к СAN — шине, чтобы видеть всю картину использования транспорта. Для особо больших объемов потребления топлива стоит заменить датчик уровня на датчик расхода. И не обойтись без регулярного контроля показаний в сочетании с внимательным осмотром машин.

В результате таких действий не удастся полностью предотвратить кражи топлива, но вы точно будете о них знать.

Источник