- Составление бюджета проекта

- Составление бюджета проекта

- Бюджетирование проекта: понятие и виды

- Составляющие бюджета проекта

- Операционные расходы проекта

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

- Разработка бюджета проекта

- Расчет бюджета проекта

- Методы управления бюджетом проекта

- Бюджетирование. Контроль и анализ бюджета.

Составление бюджета проекта

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление бюджета проекта

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

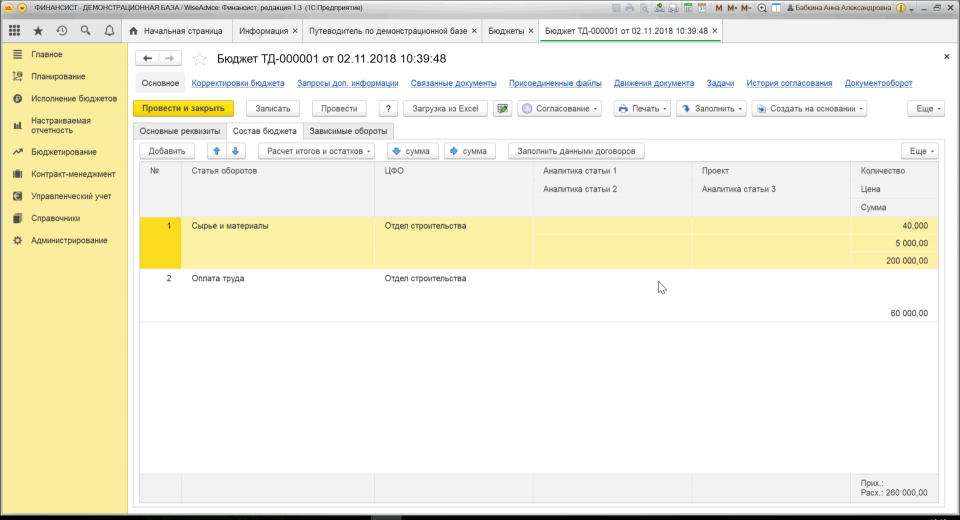

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

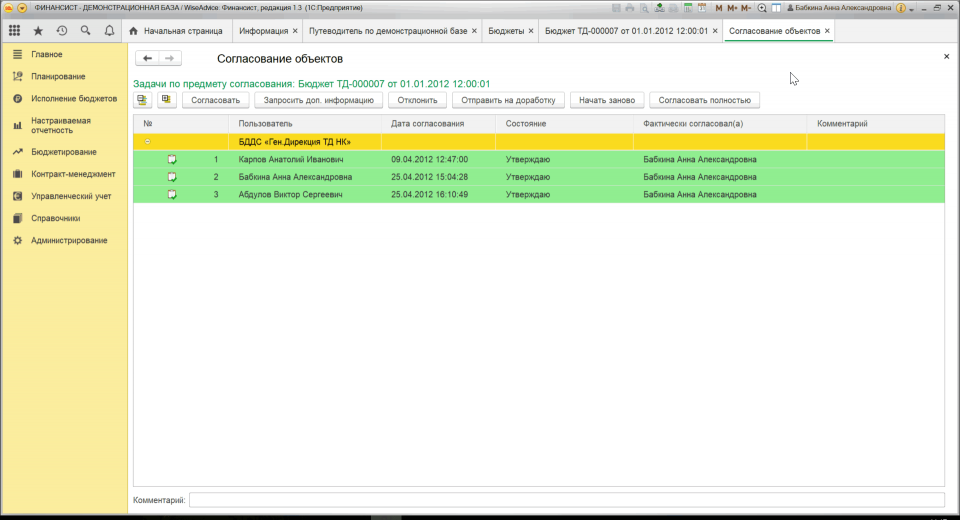

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Источник

Бюджетирование. Контроль и анализ бюджета.

Система бюджетирования — это не просто система взаимосвязанных бюджетов. Бюджетирование – это система обязательных процедур и правил на всех этапах, начиная с планирования и заканчивая анализом исполнения бюджета, и, конечно, включая промежуточные этапы – учет, контроль и принятие решений.

Исполнение бюджета – это управление предприятием в течение всего бюджетного периода с целью достижения финансовых и производственных результатов в соответствии с параметрами утвержденного бюджета. В своей ежедневной работе менеджеры руководствуются плановыми показателями. Финансовая служба контролирует исполнение бюджета с помощью различных инструментов.

Инструменты исполнения бюджетов включают в себя процедуры:

- управленческий учет

- оперативное планирование

- управление договорами

- управление платежами

- управление денежными потоками

- управление материальными потоками

- управление финансовыми рисками

- контроль соответствия бюджету

- анализ исполнения бюджета

- корректировки бюджета

Контроль исполнения бюджета бывает текущий (оперативный) и заключительный. Любой контроль исполнения бюджета базируется на сравнении факта с планом.

Оперативный контроль исполнения бюджета происходит в текущем месяце и включает:

- управление платежами и согласование заявок на оплату с целью контроля затрат в соответствии с бюджетом предприятия,

- операционный менеджмент (управление производством, логистикой) с целью мониторинга наличия необходимых ресурсов для обеспечения плановых продаж,

- управление продажами и мониторинг поступления денег от клиентов с целью обеспечения бесперебойного денежного потока в соответствии с бюджетом.

Оперативный контроль проводится ежедневно и еженедельно по данным оперативной отчетности. При оперативном контроле мониторинг осуществляется фрагментировано, по тем данным, которые проще всего получить моментально – это все поступления и платежи по банковским выпискам, данные по производству и по отгрузкам в денежном и натуральном показателях и т.д.

Заключительный контроль – это анализ выполнения планов и подведение итогов после окончания периода. Как правило, анализ исполнения бюджета проводится в компаниях по окончании каждого месяца. Такая регулярность позволяет менеджменту контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов.

Контроль исполнения бюджета – выявление отклонений фактических показателей от запланированных.

Анализ исполнения бюджета – выявление причин отклонений фактических показателей от запланированных.

Заключительный план-факт анализ эффективен на более длительных бюджетных периодах, чем месяц. Детальный анализ исполнения бюджета и подробный разбор причин отклонений проводится раз в квартал. Такой период позволяет увидеть не только случайные проблемы, которые уже заметны по итогам месяца, но и выявить определенные тенденции в развитии компании и системные отклонения. Контролируя и анализируя отклонения, менеджмент компании может и должен принять эффективные управленческие решения для выравнивания показателей по году, либо для принятия решения о пересмотре бюджета.

Виды анализа исполнения бюджета

План-факт анализ исполнения бюджета – это базовый способ оценить результаты работы компании по итогам месяца/квартала/года. В отчетах об исполнении бюджетов приводятся фактические и плановые данные за истекший период, рассчитываются отклонения в абсолютном и в относительном выражении. Дополнение отчета фактическими данными нарастающим итогом с начала года, а также прибавление плановых значений будущих периодов до конца года поможет сделать выводы о существующих тенденциях и спрогнозировать возможность выполнения бюджета по итогам года.

В дополнение к план-факт анализу целесообразно также проводить сравнительный анализ факта текущего года к факту прошлого года, чтобы увидеть развитие компании в динамике — прогресс или регресс в целом и по отдельным направлениям. Также полезен факторный анализ, который помогает выделить и разложить влияние каждого элемента по отдельности в формате: статья дохода/расхода – сумма отклонения – процент (вклад) выполнения/невыполнения плана по прибыли.

- сравнение фактических данных за текущий период с запланированными (план-факт)

- прогнозирование результатов года (факт прошедших месяцев плюс план будущих месяцев)

- сравнение фактических данных за текущий период и аналогичный период прошлого года

- оценка влияния факторов на исполнения бюджета (факторный анализ)

Задача план-факт и факторного анализа – выявление причин, повлиявших на величину отклонений, и выработка рекомендаций по их устранению. Чем именно были вызваны расхождения по той или иной статье бюджета, кто ответственный за полученный результат. В зависимости от типа и суммы отклонений руководством предприятия принимаются оперативные управленческие решения. Также необходимо разработать мероприятия по минимизации влияния внешних негативных факторов, обнаруженных в ходе анализа.

В общем виде последовательность действий:

- сбор информации и формирование отчетности

- выявление и анализ причин отклонений факта от плана

- принятие управленческих решений

По окончанию бюджетного периода подводятся итоги, при выполнении и перевыполнении планов определяются премии и бонусы. А что происходит, если план не выполняется?

Существенность отклонений

Отклонения без корректировок бюджета допустимы, когда факт отличается от плана в пределах до 10 процентов. Свыше – есть все основания для пересмотра бюджета. Но это общий подход. Определение пределов допустимости зависит от отрасли, в которой работает предприятие. В некоторых отраслях допустимыми считаются и 15 — 20 процентов. Также следует установить критерии допустимых отклонений по видам затрат. Например, превышение в 10 % по себестоимости будет критичным, а превышение расходов на обучение на 10 % не критично. Обычно предел устанавливается процентах и в абсолютном значении, например, не более 5 % или 100 тысяч рублей. Таким образом ограничение будет охватывать значимые статьи (ограничение по процентам) и менее значимые (ограничение по сумме).

Помимо предела допустимости следует определить вид отклонения, ведь в зависимости от вида могут быть приняты разные управленческие решения.

Виды отклонений:

- Благоприятные и неблагоприятные отклонения

- Контролируемые и неконтролируемые отклонения

- Временные и систематические отклонения

Учитывая вид и масштаб отклонения, принятие решения о корректирующих действиях делегируется руководителям разных уровней – от руководителя ЦФО до Генерального директора.

Корректировка бюджета

Пересмотр бюджета (перебюджетирование) целесообразно проводить в случае существенных изменений функционирования предприятия (кризис, новые собственники, смена технологии и т.д.), или существенных отклонений от принятого бюджета.

Необходимо заранее определить ключевые (контрольные) показатели бюджета и допустимый предел их отклонений. При существенном отклонении выше условной нормы запускается процедура перебюджетирования. Как правило, такими показателями являются выручка, валовая прибыль, чистая прибыль (БДР — бюджет доходов и расходов) и поступления от клиентов и чистый денежный поток от операционной деятельности (БДДС — бюджет движения денежных средств).

Нужно с осторожностью подходить к внесению корректировок и к перебюджетированию. Вместо того, чтобы приложить усилия и попытаться достичь поставленных целей, руководство просто их пересматривает. План для того и нужен, чтобы пытаться его достичь. Пересмотр бюджета обычно происходит раз в полугодие. Не нужно прибегать к квартальным корректировкам бюджета, иначе бюджетирование превращается в пустую формальность. Стремление часто пересматривать бюджетные показатели может слишком перегрузить бюджетный процесс и превратить работу финансово-экономической службы в череду бесконечных корректировок. А результатом этих работ будет множество вариантов бюджета и непонимание менеджеров, на какие цели следует ориентироваться.

Регламенты исполнения бюджета

Регламентация процедур и автоматизация процессов повышает дисциплину исполнения и делает ее обязательной для всех. Необходимо создать регламент бюджетного контроля и зафиксировать в нем все виды проверок, их периодичность, ключевые показатели и диапазоны их отклонений, порядок пересмотра бюджетов. систему мотивации. Это сделает процесс контроля прозрачным и понятным для всех участников бюджетного процесса.

Регламент согласования платежей

Регламент согласования платежей определяет правила платежной дисциплины в компании и фиксирует:

- порядок прохождения заявок на оплату

- сроки и ответственных на каждом этапе

- обязанности и полномочия сотрудников

- последовательность действий

Заявка должна проходить три уровня контроля:

- Руководитель ЦФО проверяет целесообразность и обоснованность платежа

- Сотрудник бухгалтерии – правильность оформления документов на оплату

- Бюджетный контролер – наличие лимита в бюджете по данной статье

В случае превышения бюджета и/или спорности ситуации маршрут согласования удлиняется на дополнительных участников, имеющих полномочия принимать решение по платежу.

Другие статьи по бюджетированию:

Когда в компании нужен управленческий консалтинг? — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Источник