- Как грамотно распоряжаться своими деньгами: 8 простых советов

- Помните: вы не можете предсказать будущее

- Ответьте на вопрос, что для вас значат деньги

- Не идите на поводу у эмоций

- Используйте 72-часовой тест

- Автоматизируйте хорошее поведение

- Используйте ночной тест

- Придерживайтесь основных правил инвестирования

- Будьте невеждой и лентяем

- Краткое руководство к действию

- Дуализм наличных денег и безналичных денежных средств

Как грамотно распоряжаться своими деньгами: 8 простых советов

Доход растет, а кредиты множатся. Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Те, кому с трудом удается жить от зарплаты до зарплаты, смотрят на тех, кто успешно вкладывает свои сбережения в ценные бумаги, как на финансовых гуру. На самом деле грамотно инвестировать собственные средства может каждый. Для этого нужно лишь сделать ряд конкретных шагов, а главное — научиться правильно себя вести. Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Статья будет полезна тем, кто мечтает научиться экономить, не принося серьезных жертв, избавиться от кредитов, начать откладывать деньги и приумножать сбережения.

Помните: вы не можете предсказать будущее

Не существует полностью безопасных инвестиций. Со временем все меняется. И пытаться предсказать дальнейший рост акций, опираясь на данные о том, что до настоящего момента они росли, — это примерно то же самое, что гадать, какой стороной вверх упадет подброшенная монетка, учитывая, что в последний раз выпал орел. Предыдущий результат ничего не гарантирует.

Но это знание не должно вас парализовать. Если вы собираетесь вложить свои деньги и хотите принять решение, опираясь на здравый смысл, а не на туманные перспективы, составьте план. Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах. а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы. Сформулировав свой уникальный ответ, подумайте о том, каковы ваши реальные цели, временные горизонты и уровень терпимости к риску, а также о том, что вы готовы изменить.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это. забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

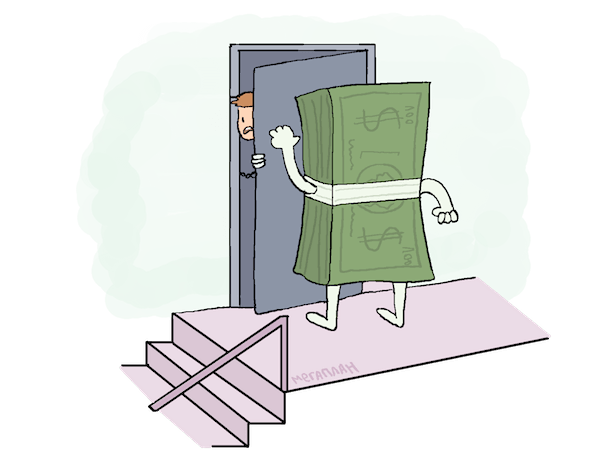

Используйте 72-часовой тест

Конечно, можно подумать о том, куда вложить деньги, когда они есть. А что делать, если их нет? Ответ очевиден: надо начать тратить меньше. И для этого есть убийственно простой способ! На ваше счастье, в современном мире с его интернет-магазинами, где можно купить почти что угодно «в один клик», придумали отличный инструмент, позволяющий контролировать расходы. Он называется «корзина».

Будем честны: из того, что вы заказываете в интернет-магазинах, очень мало вещей должны быть куплены немедленно. Поэтому возьмите за правило оставлять товары в корзине на 72 часа. Заглянув туда через три дня, спросите себя: что важнее — эти вещи в корзине или приближение к достижению поставленных финансовых целей? И без сожаления удаляйте то, без чего можете обойтись. Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

Используйте ночной тест

Действуя по плану, вы приведете в порядок текущие расходы. Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Для этого представьте, что за ночь все ваши вложения вернулись к вам наличными деньгами. И спросите себя, какие инвестиции вы совершили бы повторно на тех же условиях и без потерь. Все вклады, не прошедшие этот тест, стоит перенаправить.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски. Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка. он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций. Выбирая взаимные фонды, не забывайте сверяться со своим кратким финансовым планом.

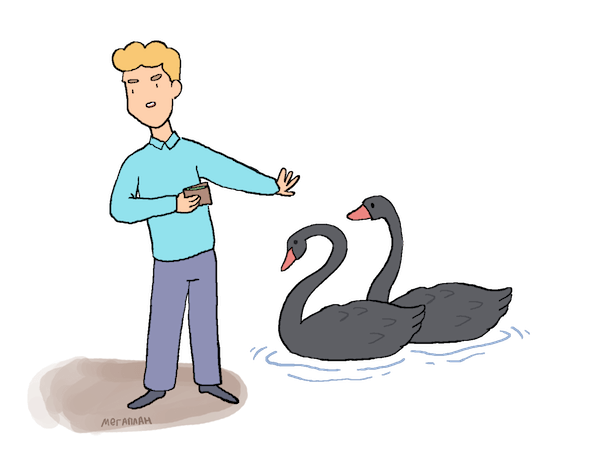

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости. Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги , и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций . Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест . Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение . Это лучший способ его поддерживать.

- 6. Используйте ночной тест . Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования : платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем . Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Слушайте статью в iTunes

Для Android: попробуйте такой вариант и обязательно напишите, как вам.

Источник

Дуализм наличных денег и безналичных денежных средств

Как известно “понятие денег имеет существенное значение для классификации некоторых частноправовых обязательств (например, для различения договоров купли-продажи и мены) и для определения ряда других частноправовых понятий (например, юридического понятия “цены”, “платежа”)”[1]. Появление безналичных денежных средств усложнило теорию денег и обострило проблему понимания их природы. Текущая скорость развития технических средств является вызовом и требует от права и всей юридической науки адекватной и своевременной реакции. В этой связи можно привести высказывание Президента РФ В.В. Путина, что “всё наше законодательство нужно настроить на новую технологическую реальность”[2]. В контексте массива нормативных правовых актов, регулирующих цифровую экономику[3], не нашлось места нормам, описывающим правовую природу наличных денег и безналичных денежных средств. Вместе с тем, проблема понимания природы такого специфического объекта гражданских прав актуальна и не дает сойтись в единстве мнений целым группам правоведов. В ст. 128 Гражданского кодекса РФ[4] безналичные денежные средства относятся к иному имуществу, а конкретно к имущественным правам. Наличные же деньги относятся к вещам. Вместе с тем возникает вопрос насколько это обосновано.

Профессор Эдинбургского университета Симон Глисон выступает против отнесения безналичных денежных средств к правам требования (имущественным правам). Он считает, что наличные деньги относятся к вещам. Автор также замечает, что в Великобритании банкноты Банка Англии являются еще и кредитными требованиями к Банку Англии. Но так как по своей сущности наличные деньги в первую очередь являются вещью, то и безналичные денежные средства по аналогии следует признавать вещами[5]. А потому у банкноты и банковской карты намного больше общего, чем кажется. И то, и другое является символом долгового обязательства. И лицо, при платеже с помощью банковской карты, по факту передает вещь – деньги (кредитное требование). Эту позицию можно соотнести с реалиями российского права. В ст. 29 ФЗ о Центральном Банке РФ[6] указано, что наличные деньги могут быть в форме банкнот и монет. Следующая статья закона определяет банкноты и монету Банка России как безусловные обязательства Банка России, обеспеченные всеми его активами. В связи с этим появляется неопределенность: ГК устанавливает для наличных денег правовой режим вещей, а ФЗ о Центральном Банке РФ определяет их, в том числе, как обязательства Банка России. Оперируя аргументацией Симона Глисона, можно прийти к выводу о том, что безналичные денежные средства следует признавать вещью. Конституционный суд РФ в одном из своих Постановлений указал на то, что безналичные денежные средства “по своей природе представляют собой охватываемое понятием имущества обязательственное требование к банку”[7]. В современной российской науке преобладает аналогичная точка зрения, в соответствии с которой безналичные денежные средства являются “правом на деньги”[8] или же просто “правом требования”[9]. В поддержку данной теории выдвигаются аргументы о том, что такие правоотношения (между собственником денег и банком) являются относительными, что характерно для обязательственного права[10]: А) Круг участников правоотношений заранее установлен. Б) Нарушение права возможно только со стороны лица, с которым заключено соглашение. В) Правомочия реализуются в результате действий банка или кредитора. Г) Права возникают по воле лиц, участников договора банковского вклада (счета).

Следует отметить, что в процессе дискуссии о природе денег выдвигались самобытные теории и предлагалось рассматривать безналичные денежные средства, как упорядоченные законом и договором результаты специальных математических операций (учетные записи), дающие определенным субъектам право получить в обмен на совершение этих операций какой-либо объект гражданского права (вещь, работу, услугу и т.д.), не уплачивая за него наличных денег[11]. В развитие данного понимания денежных средств следует привести более радикальную позицию, в соответствии с которой безналичные денежные средства являются вещью. Прежде всего следует обозначить, что вещь — это материальный объект, способный быть во владении человека. Вещь — это понятие юридическое, а не физическое или экономическое. Вещь не тело и не товар[12]. Деньги в процессе своей истории меняли свою форму многократно и тем самым озадачивали философов и экономистов. Неизменным была их материальность.

Где-то деньгами являлись камни[13], а где-то сигареты[14] или молодые девушки[15]. Однако полноценными деньгами такие “объекты” не стали, ввиду того что несли в себе сущность вещи.

Вещь-“деньги” не должна нести в себе сущностных характеристик, она должна нести лишь количественный атрибут. Безналичные денежные средства можно рассмотреть с позиции вещи, так как банком делается запись по счету, которая хранится на специальных устройствах.

А потому обязательственная связь с банком не равна объекту прав. Обязательственная связь возникает по поводу этого объекта. Банк не создает денежные средства и, например, при банкротстве банка остается лишь обязательственная связь. Представители такого понимания денег определяют их как систему связанных между собой электронных записей, выполняемых посредством определенных сложных технических устройств. Эти самые записи и образуют вещь – безналичные денежные средства. Развитие техники и усложнение структуры общества приводят к усложнению способов владения и вместе с этим — к усложнению вещей, все более отличающих их от исходных образцов времен Гая[16]. Как для полноценного использования яхты или самолета требуется вступать в обязательственные отношения с аэропортом или портом, так и для пользования безналичными денежными средствами необходимо привлекать профессионального участника гражданского оборота. Однако можно “ездить и на велосипеде наличных денег”, не обращаясь к банкам. Очевидно, что, как наличные деньги, так и безналичные денежные средства можно рассмотреть с позиции вещи и имущественного права.

Наблюдается дуализм правовой природы наличных денег и безналичных денежных средств. А потому налицо отсутствие достаточной научной разработанности проблем понимания денег как объектов гражданских прав. В связи с этим, видится необходимость нормативно закрепить в Гражданском кодексе РФ за наличными деньгами и безналичными денежными средствами режим особого объекта гражданских прав, имеющего двойственную (вещную и обязательственную) природу.

[1] Лунц Л.А. Деньги и денежные обязательства в гражданском праве.: М. Статут. 2004. С. 16.

[2] Послание Президента Федеральному Собранию от 20 февраля 2019 года // URL: http://kremlin.ru/events/president/transcripts/messages/59863. Дата доступа: 10.02.2020.

[3] См: Федеральный закон от 18.03.2019 № 34-ФЗ “О внесении изменений в части первую, вторую и статью 1124 части третьей Гражданского кодекса Российской Федерации” // Российская газета. 2019. № 60.; Федеральный закон от 02.08.2019 № 259-ФЗ “О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации” // Российская газета. 2019. № 172.; Указ Президента Российской Федерации от 10.10.2019 № 490 “О развитии искусственного интеллекта в Российской Федерации” // Собрание законодательства РФ. 2019. № 41. С. 5700; Постановление Правительства РФ от 02.03.2019 № 234 (ред. от 07.12.2019) “О системе управления реализацией национальной программы “Цифровая экономика Российской Федерации” (вместе с “Положением о системе управления реализацией национальной программы “Цифровая экономика Российской Федерации”) // Собрание законодательства РФ. 2019. № 11. С. 1119.

[4] Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019) // “Российская газета”, 1994. № 238-239.

[5] Simon Gleeson. The Legal Concept of Money. Oxford university press. 2018. P. 16.

[6] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 27.12.2019) “О Центральном банке Российской Федерации (Банке России)” (с изм. и доп., вступ. в силу с 23.01.2020) // “Российская газета”. № 127. 2002.

[7] Постановление Конституционного Суда РФ от 27.10.2015 № 28-П // “Вестник Конституционного Суда РФ”. 2016. №1.

[8] Новоселова Л.А. О понятии и правовой природе безналичных расчетов // Законодательство. 1999. № 1. С. 19-25

[9] Маковская А.А. Залог денег и ценных бумаг. М., 2000. С. 17, 23

[10] Новоселова Л.А. Указ. соч.

[11] Сарбаш С.В. Договор банковского счета: проблемы доктрины и судебной практики. М.: Статут. 1999. С. 31.

[12] Скловский К.И. Собственность в гражданском праве. 5-е изд., перераб. М. 2010. С. 62, 91 — 94, 146, 157, 158, 132, 165, 856.

[13] Furness. The Island of Stone Money // JB Lippincott. 1910. P. 53.

[14] Radford. The Economic Organization of a P.O.W. Camp // Economica November. 1945. P. 1-11.

[15] См: Nolan. A Monetary History of Ireland // PS King. 1926. Vol. 1. P. 117-118.

[16] См: Скловский К.И. О понятии вещи. Деньги. Недвижимость // Вестник экономического правосудия Российской Федерации. 2018. № 7.

Источник