- Принципиально новый порядок учета НМА: новые счета, ИТ-инвентаризация, условия контрактов

- Форма ИНВ-1а. Инвентаризационная опись нематериальных активов

- Нематериальные активы

- Обязательно ли работать с формой ИНВ-1а?

- Комиссия

- Как правильно заполнить форму ИНВ-1а

- Первая страница

- Вторая страница

- Третья страница

- Инвентаризация нематериальных активов

- Ключевые особенности инвентаризации НМА

- Преимущества оформления ноу-хау

Принципиально новый порядок учета НМА: новые счета, ИТ-инвентаризация, условия контрактов

|

| petrkurga№ / Depositphotos.com |

На государственном уровне пристальное внимание обращено на условия создания, приобретения, использования и учета исключительных и неисключительных прав на результаты интеллектуальной деятельности (РИД). Пожалуй, самый заметный для учреждений этап проводимой в этом направлении работы – внедрение с 2021 года нового федерального стандарта «Нематериальные активы» и следующие за этим изменения в порядке учета НМА (Федеральный закон от 8 декабря 2020 г. № 399-ФЗ «О внесении изменений в статью 5 Федерального закона «О науке и государственной научно-технической политике» и статью 103 Федерального закона «Об образовании в Российской Федерации», Федеральный закон от 22 декабря 2020 г. № 456-ФЗ «О внесении изменений в части вторую и четвертую Гражданского кодекса Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации».)

Теперь к нематериальным активам относятся все права пользования – и исключительные, и неисключительные. И все они должны учитываться на балансе. Права, полученные в пользование, которые до этого учитывались на забалансовом счете 01, нужно «поднять» на баланс. И балансовых счетов для учета НМА стало больше: в Инструкцию № 157н внесены изменения, которыми расширена аналитика счетов 102 00 «Нематериальные активы», 104 00 «Амортизация», 106 00 «Вложения в нефинансовые активы», 114 00 «Обесценение нефинансовых активов», веден новый субсчет 111 60 «Права пользования нематериальными активами». Соответственно, если исключительное право на НМА принадлежит учреждению, его следует по-прежнему отражать на счете 102 00, а неисключительные права пользования НМА теперь подлежат учету на счете 111 60.

Обратите внимание, что к объектам НМА, учтенным как на счете счете 102 00, так и на счете 111 60, относятся активы со сроком полезного использования более 12 месяцев. Для неисключительных прав определить этот срок по состоянию на 1 января 2021 года должна комиссия по поступлению и выбытию активов, проанализировав условия договоров, по которым учреждение получило соответствующее право пользования. И если оставшийся срок полезного использования определен комиссией как 12 месяцев и менее, «поднимать» такие неисключительные права на балансовый счет 0 111 60 нет оснований – их стоимость должна быть списана с «забаланса» и отнесена на финансовый результат по счету 401 20. Подробнее обо всем этом и пошаговая инструкция по переносу объектов НМА с «забаланса» на баланс, – в нашем специальном Обзоре.

Подчеркнем: основанием как для отнесения или переноса НМА на счет 102 00 или 111 60, так и для списания краткосрочных прав пользования может быть только акт профильной комиссии! К вопросу о том, как и когда комиссия должна заняться этим вопросом, мы еще вернемся.

Важные изменения произошли и в порядке амортизации нематериальных активов. Напомним, до 2020 года включительно для нематериальных активов, по которым невозможно надежно оценить срок полезного использования, то есть НМА с неопределенным сроком использования, в целях определения амортизационных отчислений срок полезного использования устанавливался из расчета 10 лет. С 2021 года подход изменен: НМА с неопределенным сроком полезного использования не амортизируются вообще.

Поэтому по тем НМА, по которым в 2020 она начислялась исходя из 10-летнего срока полезного использования, срок нужно пересмотреть, и если в 2021 году они будут классифицированы как объекты с неопределенным сроком полезного использования, то тогда начисление амортизации по ним следует прекратить. Но для этого нужно четко разобраться с условиями договоров и иных документов, на основании которых получены исключительные права.

А провести всю работу целесообразно в рамках IT-инвентаризации. Именно при инвентаризации нематериальных активов профильная комиссия сможет принять решения относительно классификации имеющихся НМА, порядка их учета и амортизации. И на федеральном уровне инвентаризация IT-ресурсов уже началась. Инициировало ее Правительство РФ своим распоряжением, в котором рекомендовало и органам власти субъектов РФ организовать и провести инвентаризацию IT-ресурсов в подведомственных учреждениях. Федеральные органы должны отчитаться о результатах IT-инвентаризации в срок до 5 марта текущего года, региональные – до 19 марта.

Такая масштабная инвентаризация всех IT-ресурсов позволит получить исчерпывающий объем сведений для проведения оценки затрат на IT-ресурсы, а также выявить существующие недостатки в их учете и станет отправной точкой для совершенствования учета информационных систем.

А недостатков в учете результатов интеллектуальной деятельности хватает, причем начиная с этапа заключения контракта на создание НМА. От грамотного составления контракта зависит, какими правами на созданный НМА будет обладать заказчик и насколько эффективным будет расходование бюджетных средств на оплату этого контракта. Рассмотрим на примере контракта на создание информационного ресурса, заключенного заказчиком – органом власти в 2021 году:

Кому принадлежит исключительное право на созданный объект?

Кто сможет пользоваться неисключительными правами на объект?

Принадлежность исключительного права не оговорена (по умолчанию)

Прямо прописано, что исключительное право на созданный НМА будет принадлежать заказчику

Источник

Форма ИНВ-1а. Инвентаризационная опись нематериальных активов

Нематериальные активы (далее — НМА) в компании должны правильно и вовремя учитываться, поэтому проводят их инвентаризацию. Для этого создается специальная комиссия, а результаты процедуры вносят в опись по форме ИНВ-1а. Разберемся, как правильно внести все данные в этот документ.

Нематериальные активы

К НМА относят различные изобретения, товарные знаки, компьютерные программы, какие-либо секреты производства и т.д.

Документ, который закрепил правила учета НМА, — это ПБУ 14/2007. Оно было утверждено Приказом Минфина России от 27.12.2007 №153н. Именно этим ПБУ нужно пользоваться при работе с НМА организации.

При проведении инвентаризации НМА проверяют, согласно Приказу Минфина от 13.06.95 №49:

- правильно и вовремя ли были отражены НМА на балансе компании;

- есть ли в компании документы, которые могут подтвердить, что у нее есть права на использование НМА.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Комиссия

Для проведения любой инвентаризации всегда назначается специальная комиссия. В ее состав могут входить бухгалтер, юрист, работники администрации, руководители отделов, специалисты. Состав должен утвердить руководитель компании (Приказ Минфина РФ от 13.06.1995 №49).

Материально ответственные лица в состав комиссии не входят, поскольку инвентаризация как раз и проверяет их работу. Комиссия создается на постоянной основе. Количество человек не ограничено, но обычно это 3-4 сотрудника.

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

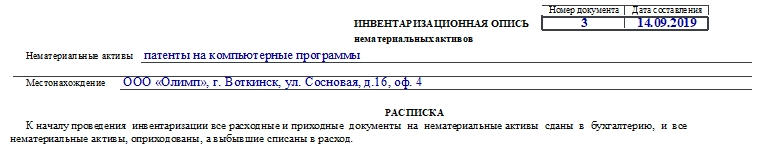

Первая страница

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце.

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Источник

Инвентаризация нематериальных активов

Инвентаризировать нематериальные активы (НМА) в составе имущества предприятия – задача весьма неоднозначная. Несмотря на общность подходов, инвентаризация НМА существенно отличается от проверки наличия других видов активов, в частности от работы с основными средствами (наиболее часто инвентаризируемыми).

Прежде всего, это обусловлено отсутствием материально-вещественной формы у объектов интеллектуальной собственности, принятых к учету в качестве НМА. Поэтому возникает множество вопросов.

- каким образом нематериальные активы хранить?

- кто будет материально-ответственным лицом?

- как инвентаризировать НМА?

Нематериальный актив после принятия к учету обычно закрепляется за использующим его подразделением, из состава которого назначается ответственный за НМА сотрудник. С точки зрения материально-ответственного лица, необходимо обеспечить сохранность документов и других сведений, позволяющих идентифицировать объект интеллектуальной собственности и подтвердить права предприятия на него.

Ключевые особенности инвентаризации НМА

Инвентаризация НМА может осуществляться в составе общей инвентаризации имущества предприятия. Единственно, потребуются трудозатраты, чтобы сформировать пакет документов, т. к. в базовых версиях бухгалтерских программ (в том числе 1С) инвентаризация НМА не настроена.

Процедура инвентаризации патентов или инвентаризации товарных знаков достаточно проста. Есть охранный документ с государственной регистрацией, подтверждающий права на объект, а процесс создания или приобретения (получения) такого НМА представляет собой стандартную операцию для бухгалтерского учета.

Сложнее выглядит ситуация с инвентаризацией ноу-хау (секретов производства). Конечно, предприятие могло создать ноу-хау в ходе выполнения научно-исследовательских и опытно-конструкторских работ, когда в период разработки затраты капитализировались, а результаты выполнения НИОКР признаны положительными. Или ноу-хау могло быть приобретено, после чего объект принят к бухгалтерскому учету по цене затрат и используется в производственной деятельности.

Но что если так называемый результат интеллектуальной деятельности (РИД) существует и способен приносить экономические выгоды, но не учитывается на балансе предприятия?

Подобная ситуация часто возникает, когда создание объекта стало «побочной» деятельностью и не оформлялось в качестве отдельного процесса. Например, сотрудники склада путем многочисленных проб и ошибок усовершенствовали логистику, изменив транспортную цепочку прохождения товаров, которая дала экономию около 20 % от текущих затрат предприятия на склад. Получается, в распоряжении предприятия есть технология, но она не принята к учету и непонятно, сколько она стоит. Вот именно здесь на помощь приходит механизм выявления ноу-хау путем проведения инвентаризации результатов интеллектуальной деятельности.

Преимущества оформления ноу-хау

Особо следует остановиться на льготе по налогу на прибыль, действующей в 2019 году (введена Федеральным законом № 166-ФЗ от 18.07.2017 г.). Льготное налогообложение позволяет предприятиям повышать свою капитализацию за счет выявления результатов интеллектуальной деятельности.

Другими словами, предприятие при постановке на баланс объекта, найденного в виде «излишка» по итогам инвентаризации интеллектуальной собственности, получает внереализационный (прочий) доход, который не облагается налогом.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Данная мера со стороны государства показывает заинтересованность в создании условий для инновационного развития бизнеса.

Благодаря реализации такого подхода, предприятия могут не только оформить интеллектуальную собственность, но и существенно повысить свою инвестиционную привлекательность и финансовый результат, что рассмотрено в нашей статье «Улучшение финансовых показателей».

Наш практический опыт показывает, что вся процедура оформления (аудит текущей документации и технологических процессов, проведение инвентаризации, техническое описание ноу-хау, введение режима коммерческой тайны, оценка ноу-хау и принятие к учету НМА) занимает около 2-3 недель. Однако для осуществления комплексного проекта по капитализации интеллектуальной собственности без налоговых рисков и в короткие сроки необходимо наличие соответствующих компетенций. Гардиум предлагает своим клиентам как проекты «под ключ», так и выполнение отдельных видов работ. Закажите звонок, и мы подберем оптимальный вариант сотрудничества.

Источник