- § 8. Сбережения. Личный бюджет

- Новые слова и понятия

- Проверяем свои знания

- Урок с презентацией Технология 8 кл. «Сбережения. личный бюджет»

- Сбережения. Личный бюджет

- Урок 7. Технология 8 класс ФГОС

- В данный момент вы не можете посмотреть или раздать видеоурок ученикам

- Получите невероятные возможности

- Конспект урока «Сбережения. Личный бюджет»

§ 8. Сбережения. Личный бюджет

Для покупки товаров длительного пользования, которые приобретаются нерегулярно и достаточно дороги, как правило, необходим запас денежных средств. Поэтому бюджет в семье строят так, чтобы часть денег осталась неизрасходованной. Где же хранить накопленные сбережения? Хранить деньги дома невыгодно, они постоянно должны работать — приносить доход семье и всему обществу. Для этой цели можно хранить деньги в сберегательном банке. Вложенная сумма при этом возрастает на величину процента, который выплачивает банк владельцу денег. Сбережения можно вложить также в покупку ценных бумаг, ювелирных изделий из драгоценных металлов, предметов антиквариата, произведений искусства. Прибыльным и стабильным способом хранения средств является покупка старинных монет (нумизматика) и марок (филателия). Цены на эти предметы растут с каждым днём.

Формой размещения сбережений является также страхование жизни и покупка страховых накопительных полисов.

Одним из самых надежных способов размещения накопленных средств может быть приобретение недвижимости 1 , цены на которую растут более высокими темпами, чем инфляция.

Как уже отмечалось, сбережения в семье возможны только при обдуманном планировании семейного бюджета (схема 4).

Схема 4.

Способы сбережения денежных средств семьи

Кроме семейного, существуют также и личные бюджеты членов семьи.

Вы когда-нибудь задумывались, сколько денег тратят родители на ваше содержание, в том числе на кино, кафе, дискотеки, поп-концерты, жевательные резинки, сладости и т. д.?

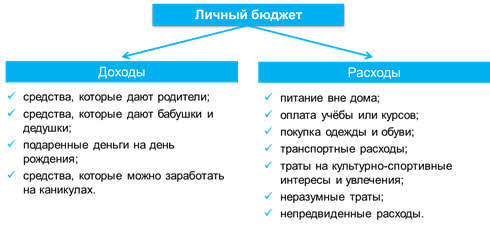

Как в любом бюджете, в бюджете школьника обязательно должны быть отражены расходы, например: питание вне дома, учёба, обувь, одежда, транспортные расходы, культурно-спортивные интересы, увлечения (коллекционирование, фотография, радиоконструирование и т. д.), неразумные траты (энергетические напитки, сигареты и пр.), непредвиденные расходы.

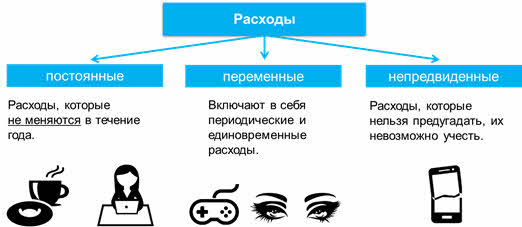

Все расходы можно разделить на постоянные, переменные и непредвиденные.

Постоянные расходы — это расходы, не меняющиеся в течение года: плата за кружок или музыкальную школу, плата за завтраки в столовой и т. д.

Переменные расходы включают в себя периодические и единовременные, например покупка домашних животных, компьютерных игр и пр.

Непредвиденные расходы — это те, которые невозможно учесть, например сломались часы, потерялась ручка и т. п.

У современного школьника очень много соблазнов и поводов для траты денег. Чтобы ваши траты не были бездумными, нужно правильно распределять свой бюджет, согласовав его с общим — семейным.

Тем, кто хочет научиться грамотно тратить деньги, необходимо запомнить и выполнять четыре обязательных условия: учёт, планирование, организация, контроль и коррекция.

Для разумного учёта лучше завести хозяйственную книгу, в которой будут отражены все поступления средств и расходования. Отнеситесь к ведению бухгалтерской книги творчески. Придумайте ей название, например «Финансы поют романсы» или «Копейка рубль бережёт». Варианты ведения этой книги могут быть разными.

- Если вы не любите углубляться в сложные экономические расчёты, то вверху на первой странице общей тетради напишите число и месяц. Разделите страницу на две части: приход и расход. Записи должны вестись аккуратно и грамотно. Количество граф в расходе может быть самым разным. Это зависит от вашей заинтересованности. Предположим, вы захотели отучить брата или отца от курения. Выделите графу, где вы будете отражать эти расходы. Эта сумма может стать веским аргументом в борьбе с курением.

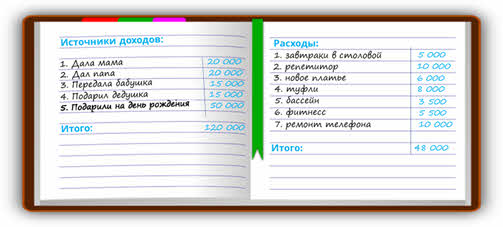

- Второй вариант для людей, любящих анализировать, сравнивать, делать выводы. Записи в этой книге должны быть более подробными, скрупулёзными и вестись ежедневно. Лучше делать их сразу же после совершения покупки, так как трудно удержать в памяти траты, сделанные мимоходом. В конце месяца суммируются все доходы и расходы. Отнимите сумму расходов от доходов и запишите остаток. Если он сходится с остатками денег в вашем кошельке, значит, все записи велись верно. Записи своих расходов делайте весь год. В конце года подведите итоги, уточните расходы по каждому счёту, рассчитайте его долю в общих расходах. Определите возможности накоплений, проанализируйте ошибки (табл. 6).

Таблица 6.

Вариант ведения учётной книги школьника

Примечание. Счета: 1 — питание вне дома; 2 — канцтовары; 3 — книги; 4 — коллекционирование; 5 — кино, театр, дискотеки; 6 — спортивные секции и инвентарь; 7 — сладости; подарки.

Анализ учётной книги позволяет: во-первых, узнать, на что потрачены деньги; во-вторых, определить, на каких расходах можно экономить; в-третьих, заранее спланировать свой бюджет, исходя из фактических затрат.

Если у вас дома есть компьютер, расчёты можно вести, пользуясь программами Microsoft Office, с помощью электронных таблиц Excel.

Практическая работа № 8

- Сколько денег надо вложить в Сбербанк, чтобы при доходе 10 % годовых получить через год 1000 руб. дохода?

- Подумайте, как можно увеличить доходную часть семейного бюджета за счёт производства в семье каких-либо товаров (услуг) или снизить расходную часть семейного бюджета за счёт более рационального расходования средств. Запишите свои идеи в тетрадь.

- Примите за единицу все платежи вашей семьи, связанные с городской квартирой. Рассчитайте, какие части составляет плата за квартиру, тепло, газ, телефон, радиоточку. Есть ли другие платежи?

- Сколько постоянно включённых потребителей электроэнергии в вашей квартире? Посмотрите, с какой скоростью вращается диск электросчётчика, когда кажется, что всё выключено.

- Составьте бухгалтерскую книгу учёта расходов школьника.

Новые слова и понятия

Бухгалтерия, сбережения, недвижимость, ценные бумаги, постоянные расходы, переменные расходы, непредвиденные расходы.

Проверяем свои знания

- Какие способы сбережения денежных средств вы знаете?

- Какой способ сбережения средств вам кажется наиболее предпочтительным?

- Почему хранить сбережения дома, в «кубышке», не рационально?

- Из каких частей состоит бюджет школьника?

- Какие вы знаете бытовые машины, резко повышающие производительность домашнего труда членов семьи?

- Люди тратят довольно большие средства на создание уюта в квартире. Есть ли в этом экономический смысл? Чем окупаются эти затраты?

- Правда ли, что в многодетной семье затраты на одежду одного ребёнка оказываются ниже, чем в семье, имеющей одного ребёнка?

1 Недвижимость — это земля и имущество, связанное с землёй (производственные сооружения, жилые дома и т. д.).

Источник

Урок с презентацией Технология 8 кл. «Сбережения. личный бюджет»

Выбранный для просмотра документ nakopleniya_sberezheniya.ppt

Описание презентации по отдельным слайдам:

СБЕРЕЖЕНИЯ. ЛИЧНЫЙ БЮДЖЕТ Технология 8 класс

Накопления, сбережения Сбережения — накапливаемая часть денежных доходов населения, предназначенная для удовлетворения потребностей в будущем. Сбережения используются для покупки ценных бумаг и других финансовых документов, или размещаются в виде банковских вкладов. Различают личные и принудительные сбережения. Личные сбережения — часть дохода домохозяйств после уплаты налогов, которая не расходуется на приобретение потребительских товаров.

Принудительные сбережения — искусственное ограничение государством расходов населения на потребление посредством принудительной подписки на государственные займы, налогов на потребление, увеличение обязательных взносов по программам пенсионного обеспечения. Недвижимость — это земля и имущество, связанное с землёй ( производственные сооружения, жилые дома и т.п.) Одним из самых надёжных способов размещения накопленных средств может быть приобретение недвижимости, цены на которую растут более высокими темпами, чем инфляция. ПРИНУДИТЕЛЬНЫЕ СБЕРЕЖЕНИЯ. НЕДВИЖИМОСТЬ

Покупка вещей длительного пользования Приобретение произведений искусства Покупка недвижимости Накопительное страхование Покупка драгоценных металлов Приобретение валюты Вклады в банке Коллекционирование Хранение наличных денег Накопления и сбережения СХЕМА Способы сбережения денежных средств семьи

Где хранить сбережения? Дома

Где хранить сбережения? Облигации (правительственный займ)

Где хранить сбережения? Акции (ценная бумага)

Где хранить сбережения? Приобретение недвижимости

Где хранить сбережения? Вклады в сберегательные банки

Где хранить сбережения? Покупка страховых полисов

Где хранить сбережения? Потребительский кредит

Расходы семьи: Постоянные Переменные Непредвиденные

Бюджет – это… Д меньше Р — … Д больше Р — … Д равен Р — …

Выбранный для просмотра документ личный бюджет.doc

Тема урока: Сбережения. Личный бюджет .

Дата проведения : Учитель :

Цели: познакомить учащихся со структурой личного бюджета школьника, важностью его планирования; воспитывать умение рационального ведения домашнего хозяйства, способами сбережения средств.

Задачи :научить планированию бюджета семьи ,рациональному вкладыванию средств для сохранения и увеличения своих сбережений

Словарь : бухгалтерия, сбережения, недвижимость, ценные бумаги, постоянные расходы, переменные расходы, непредвидимые расходы.

Проверка готовности учащихся к уроку.

Сообщение темы урока.

«Кто куда, а я в сберкассу». Такой незамысловатой рекламой в конце прошлого века привлекали людей хранить деньги на сберкнижке. Да и сейчас каждый банк призывает делать вклады. А зачем нужны сбережения? Как лучше хранить накопленные сбережения?

Вот об этом вы узнаете сегодня на уроке.

Проблема . Вашей семьи необходимо сделать серьезное приобретение, а средств не хватает. Как нужно поступить в этом случае?

Учитель . Эта проблема известна большинству семей. Обсуждая ее, попробуем ответить на следующие вопросы:

Как поступают в этом случае в вашей семье?

Пользуетесь ли вы кредитом?

Чем удобен кредит?

Для покупки каких вещей выгодно воспользоваться кредитом?

Как пользование кредитом скажется на семейном бюджете?

Выводы , сделанные в ходе дискуссии:

Удобство покупки вещи в кредит состоит в том, что, еще не располагая нужной суммой, вы уже имеете возможность пользоваться вещью.

За кредит придется ежемесячно вносить определенную плату, что будет сказываться на семейном бюджете.

За купленную вещь придется переплатить от 15 до 30% в зависимости от банка, в котором получен кредит.

Кредитом выгодно воспользоваться в том случае, когда срочно необходимо купить предмет первой необходимости. Например, летом вышел из строя холодильник и нужно срочно купить новый, т.к. от этого зависит здоровье членов семьи.

Во многих других случаях семье необходимо иметь сбережения для непредвиденных расходов или покупки дорогостоящих вещей, машины и т.д .

3.Изложение нового материала .

Объяснение учителя с элементами беседы.

Сбережения – резервный фонд семьи.

Каждая семья старается так спланировать свой бюджет, чтобы доходы превышали расходы и оставалось какое – то количество избыточных денег. Эти сбережения нужны, чтобы располагать определенным резервным фондом. Не на «черный день», а на всякий случай. Жизнь полна неожиданностей, в том числе и таких, которые потребуют материальных расходов. Эти сбережения необходимы и для того, чтобы собрать деньги на солидное приобретение.

— Где же хранить сбережения? Дома? Как вы думаете, выгодно ли это? (ответы учащихся).

Да, хранение денег дома небезопасно и невыгодно.

— Какой способ хранения сбережений наиболее распространен? (ответы учащихся).

Большинство людей предпочитают хранить свои сбережения в банках. В этом случае деньги приносят пусть и небольшой, но доход семье! Проценты, которые выплачивает банк владельцу денег, могут различаться в разных банках, зависеть от вида вклада. Поэтому необходимо тщательно изучать условия, на которых вы будете вкладывать деньги.

— А знаете ли вы о других способах хранения сбережений?

Сбережения можно вложить в покупку ценных бумаг, ювелирных изделий, предметов антиквариата, произведений искусства. Но наиболее надежным способом размещения накопленных средств может быть приобретение недвижимости (квартир, дач, земельных участков, производственных зданий и т.д.)

Схема. «Способы сбережения денежных средств семьи»

2. Личный бюджет школьника.

2. Личный бюджет школьника.

Беседа с учащимися по вопросам:

Может ли каждый член семьи иметь свой собственный бюджет?

Знаете ли вы, сколько денег тратят родители на ваше содержание?

Как вы думаете, на какие группы делятся расходы школьника?

Как вы думаете, какие расходы можно отнести:

Какие условия нужно выполнять, чтобы научиться грамотно тратить деньги?

Какой вид, по-вашему мнению, должна иметь учетная книга? Предложите свой вариант ведения учетной книги.

Зачем необходимо анализировать свои расходы?

Выводы, сделанные во время беседы о бюджете школьника:

Каждый член семьи имеет свой личный бюджет.

Все расходы школьника делятся на постоянные, переменные и непредвиденные.

Для того чтобы грамотно тратить деньги, надо научиться их учету, планированию, организации, контролю и коррекции.

Задание. Выполнить практическую работу –«Рассчитать личный бюджет школьника на месяц»

Бюджет каждого члена семьи, в том числе и школьников, — это отражение разумности (или неразумности) его потребностей. Умение спланировать бюджет, опираясь на здравый смысл, постичь законы домашней экономики очень важно для каждого из вас. Скажите, что это скучно? Но так ли скучны эти законы? Возьмем планирование. Это не что иное, как взгляд в перспективу. Ведь на горизонт можно по-разному смотреть. Можно с земли, а можно – поднявшись на Останкинскую башню. И тогда горизонт отодвинется и вы получите возможность точнее наметить цель, которую собираетесь достичь.

Источник

Сбережения. Личный бюджет

Урок 7. Технология 8 класс ФГОС

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока «Сбережения. Личный бюджет»

На протяжении всей жизни перед каждым человеком зачастую возникают вопросы:

«Как накопить на важную (или крупную) покупку?»;

«Как сохранить и преувеличить свои личные сбережения?»;

«Как создать резерв на «чёрный день»?».

И у этих вопросов нет ни социального, ни возрастного ограничения.

Деньги дают возможность человеку купить любой товар. И именно поэтому у людей появляется желание накапливать их и сберегать.

Вообще, сбережения (или накопления) – это накапливаемая часть денежных средств, которая предназначена на удовлетворение потребностей в будущем. Сбережения являются неотъемлемой частью личного или семейного бюджета людей.

Основная функция сбережений заключается в формировании денежных запасов, необходимых для достижения поставленной финансовой цели.

Что же даёт создание сбережений?

Во-первых, независимость при различных жизненных ситуациях. Например, случилось так, что вы остались без работы. И вот тут ваши сбережения сработают, как подушка безопасности. Пока вы будете в поисках новой работы, ваша подушка безопасности будет вас кормить.

Во-вторых, у вас появится чувство уверенности и возможность свободно распоряжаться своей жизнью. У человека, который не боится завтрашнего дня, все возникшие вопросы и проблемы решаются быстрее.

В-третьих, вы сможете осуществить свои мечты. Это именно то, что вы всегда хотели получить, будь это отдых в стране ваших снов, автомобиль или отдельное жильё.

Сейчас, когда у вас есть силы и возможность заработать, вы можете начинать откладывать деньги на своё будущее.

И не важно, сколько вам сейчас лет, откладывать нужно начинать как можно быстрее. Ведь, как известно, в инвестировании большую роль играет время.

Возьмите себе за правило с каждого вашего денежного поступления откладывать хотя бы по 10 %. Если у вас не получится отложить 10 %, можно и по 3, 5… Главное начать!

И вот в принципе всё хорошо! Вы начали собирать себе резерв. Но возникает новый вопрос: «А где же хранить накопленные сбережения?».

Конечно, хранить деньги дома «в банке под кроватью» не безопасно, да и не выгодно. Деньги должны всегда работать и приносить вам прибыль, даже тогда, когда вы отдыхаете.

Большинство людей предпочитают хранить свои деньги в сберегательном банке. В этом случае деньги приносят пусть и небольшой, но доход семье. Вложенная сумма начинает работать. Она возрастает на величину процента, который выплачивает банк владельцу денег. Кстати, хранить свои деньги в сберегательном банке – наверное, самый простой и безопасный способ инвестирования.

Выгодным способом вложения сбережений будет покупка ценных бумаг, ювелирных изделий, предметов антиквариата, произведений искусства.

Прибыльным и стабильным способом вложения средств является покупка старинных монет, марок и других предметов. Так как цены на многие предметы растут с каждым днём.

Но наиболее надёжным способом вложения накопленных средств может быть приобретение недвижимости. Это могут быть квартиры, дома, земельные участки. Цены на недвижимость двигаются быстрыми шагами.

Каждый человек решает сам для себя – будет он создавать свои резервы или нет. Важно понимать, что приучая себя формировать «запасы» и накопления, вы сможете постепенно создать своё финансовое благополучие. Создание сбережений в семье возможно только при обдуманном планировании семейного бюджета.

Как вы уже знаете, помимо семейного бюджета, также существуют и личные бюджеты каждого члена семьи.

Личный бюджет, как и любой другой бюджет, это баланс доходов и расходов. Он помогает рассчитывать свои финансовые возможности, учитывать доходы, контролировать расходы, планировать приобретения по своим личным потребностям, планам и мечтам. Правильная организация личного бюджета – это старт для создания своего благополучия.

Вы когда-нибудь пытались разузнать, сколько денег тратят родители на ваше содержание, на походы в кино, кафе, дискотеки, концерты, или на различные ваши прихоти в качестве сладостей?

Давайте разберёмся из чего же складывается ваш личный бюджет, бюджет школьника.

Конечно, как и в любом бюджете, составляющими вашего бюджета являются доходы и расходы.

К доходам можно отнести те средства, которые вам дают родители, бабушки и дедушки, подаренные деньги на день рождения и даже те, которые вы можете заработать на каникулах. Например, устроиться на лето продавцом кваса.

Что касается расходов школьника, то это те средства, которые вы тратите. Это может быть и питание вне дома, оплата учёбы или каких-либо курсов, покупка одежды и обуви, транспортные расходы, траты на ваши культурно-спортивные интересы и увлечения, неразумные траты (например, покупка энергетических напитков или сигарет), а также непредвиденные расходы.

Как вы уже знаете, все расходы можно разделить на постоянные, переменные и непредвиденные.

К постоянным расходам относятся расходы, которые не меняются в течение года. Например, плата за завтраки в столовой, плата репетитору.

Переменные расходы включают в себя периодические и единовременные расходы. Например, покупка компьютерных игр или очередных новых теней.

Непредвиденные расходы – это те расходы, которые вы не можете предугадать, их невозможно учесть. Например, сломался ваш мобильный телефон. И так как без него вы не можете обойтись, то придётся потратиться на ремонт.

Наверное, вы уже заметили, что современная жизнь преподносит вам очень много соблазнов и поводов для траты денег.

Так вот, чтобы ваши траты не были необдуманными, важно научиться правильно распределять свой бюджет, конечно прежде согласовав его с общим – семейным.

Тем, кто хочет научиться грамотно тратить свои деньги, будет полезным знать и выполнять три обязательных правила:

Во-первых, не ленитесь вести учёт своих доходов и расходов. Для разумного учёта лучше завести тетрадь, куда вы будете записывать все поступления средств и их расходования.

Если у вас дома есть компьютер, то учёт можно вести, пользуясь программами майкрософт офис, с помощью электронных таблиц эксэль, а также скачать специальные программы по ведению личного бюджета в сети интернет.

Во-вторых, старайтесь заранее планировать свои расходы. Тогда они не будут бездумными.

В-третьих, не забывайте проводить анализ своего личного бюджета. Так вы сможете проконтролировать, на что были потрачены деньги; откорректировать, на каких расходах можно было бы экономить; определить возможности накоплений.

На этом уроке мы с вами выяснили, каждый человек имеет свой личный бюджет. Правильная организация личного бюджета – это старт для создания своего благополучия. И важно помнить, что приучая себя формировать «запасы» и накопления, можете постепенно создать своё финансовое благополучие.

А закончить урок хочется словами Чарльза Дарвина:

«Если человек из 20 фунтов тратит 19, а откладывает 1 — это благополучие.

Если из 20 фунтов тратит 16, а откладывает 4 — это богатство. Если из 20 фунтов тратит20 — это НИЩЕТА.»

Источник