- Организация хранения документов в архиве

- Общие принципы организации архивного дела в России и сроки хранения документов

- Архив компании и сторонний архив

- Договор с архивом

- Учет затрат на хранение документов и регистров

- Инструкция: как хранить документы в архиве

- Зачем хранить

- Как организовать хранение

- Место

- Условия

- Сроки хранения

- Архивное хранение электронных документов

- Текущее хранение документов: порядок формирования дел

- Правила и сроки хранения документов

- Порядок формирования дел

- Формирование дел с помощью 1С:Документооборота

Организация хранения документов в архиве

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

События хозяйственной жизни организации оформляются и учитываются в первичных, накопительных документах, отражаются в отчетности – налоговой, статистической, ведомственной. По мере накопления количества бумажных документов и отчетности встает вопрос об их хранении. Как хранить документы в архиве организации? Каковы сроки хранения документов? Как заключить договор со сторонним архивом и учесть архивные расходы в БУ? Всегда ли такая услуга носит возмездный характер? Об этом пойдет речь в настоящей статье.

Общие принципы организации архивного дела в России и сроки хранения документов

Работу с архивными документами регулирует ФЗ №125 от 22-10-04 г. Согласно ему архивы создают:

- госорганы, органы местного самоуправления;

- компании.

ФЗ вменяет им в обязанность обеспечить сохранность документации, в т.ч. касающейся списочного состава, в продолжение всего срока хранения (ст. 17-1 ФЗ №125). Сроки хранения устанавливаются также ФЗ №125, рядом его статей. Упомянутые в тексте ФЗ списки с указанием сроков хранения документации издаются Росархивом, властными структурами, Банком РФ. Пример: приказ Минкультуры РФ №558 от 25-08-10 г., содержащий сводную информацию по срокам хранения. Относительно АО действует «Положение», в котором особо регламентированы порядок и продолжительность хранения документов Общества. Этот нормативный акт утвержден Постановлением №03-33/пс. ФКЦБ РФ от 16-07-03 г.

Сроки хранения документации БУ подчиняются ФЗ №402 от 06-12-11 г., НУ — НК РФ.

При определении срока хранения документов организации учитываются несколько ключевых моментов:

- Документы, касающиеся списочного состава (оформленные до 2003 г.) сохраняются минимум 75 лет.

- Документы, касающиеся списочного состава (оформленные после 2003 г.) сохраняются минимально 50 лет.

- Кадровая документация, а именно табели, командировочные удостоверения, списки сотрудников и пр. – 5 лет.

- Документы по ОТ и ТБ, т.е. ведомости выдачи ИСЗ, журналы инструктажей, задокументированые несчастные случаи на производстве, списки рабочих на вредных условиях производства – от 12 мес. до 75 лет.

- Годовая бухгалтерская и аналогичная отчетность в ФСС – постоянно. Квартальная отчетность в ФСС – 6 лет.

- Отчетность в пенсионный Фонд – от 6 лет до 75 лет по перс. учету.

- Первичная документация по БУ, учетная политика, отчетность и регистры НУ, сведения о доходах физ. лиц – 5 лет.

- Счета-фактуры – 4-летний срок.

Архив компании и сторонний архив

Документы, которые имеют постоянный срок хранения и временный, но более 10 лет, передаются в архив компании. Оформленные дела передаются согласно их описи. При отправке дел в сторонний архив (чаще всего это государственное или муниципальное учреждение) в сопровождение им направляются:

- письмо-отношение с запросом на имя его руководителя, в котором указывается количество дел и их последние даты;

- описи в 3 экземплярах;

- историческая справка компании (только при первом обращении);

- справка, фиксирующая неполную сохранность дел или отдельных документов в них, при необходимости.

Дела сдаются по акту согласно описям. После прохождения экспертизы дела принимаются архивом на хранение.

Договор с архивом

Сторонний архив, равно как и организация — юридические лица. Их взаимоотношения оформляются договором (соглашением). Представляющие общественную, историческую значимость документы, сданные «на сторону», хранятся за счет казенных средств, а документы компании, которые она не хочет или не имеет возможности хранить на своей территории, – возмездно.

Рекомендуемый вариант договора содержит, кроме привычных реквизитов (наименование, дата, наименования сторон договора), такой пункт, как «Порядок реализации договора», в котором детально прописывается:

- как формируется номенклатура передаваемых дел и как она согласовывается;

- кто обеспечивает отбор, подготовку и передачу дел, кто доводит их до упорядоченного состояния (обычно это обязанность компании);

- кто делает экспертизу документации (обычно это обязанность архива);

- каков состав комиссии, контролирующей передачу дел;

- в каком виде передаются дела (с использованием тары, в связках) и т.д.

Государственные, муниципальные архивные учреждения указывают в договоре, что документы представляют общественную либо историческую ценность. Формулировка может быть такой: «Настоящий договор регламентирует отношения сторон в процессе передачи в «Архив» документов, образовавшихся в результате деятельности «Организации», а также их последующего использования в научных, практических и иных целях». На основании озвученного выше пункта в договоре фиксируется запись «безвозмездное хранение» или подобная ей по смыслу. Таким образом участники взаимоотношений в области архивного дела выполняют требования ФЗ №125, ст. 17-1.

Если компания не ликвидирована, не закрыта, но хранить документы на своей территории возможности нет, они сдаются «на сторону» на платной основе. В целях уменьшения расходов в договоре с архивом целесообразно не указывать конкретный срок хранения дел. Формулировка может быть такой: «Документы хранятся в архиве до востребования организацией. По истечении срока (лет) документы уничтожаются».

Учет затрат на хранение документов и регистров

Расходы на хранение документов в собственном архиве компании обычно собираются на счете 26 «Общехозяйственные расходы (ОХР)». Такие затраты могут представлять собой:

- оплату коммунальных услуг;

- ремонт помещения;

- арендные платежи, если здание арендуется организацией;

- заработная плата с отчислениями сотрудникам и т.д.

- Дт 26 Кт 60, 76 – коммунальные платежи, арендные платежи;

- Дт 26 Кт 23, 10, 70 и т.д. счета затрат (или 60, 76) – в зависимости от того, проводится ремонт своими силами или силами сторонней организации;

- Дт 26 К 70, 69, 68 – заработная плата с отчислениями, если оформлен отдельный сотрудник в архив;

- Дт 19 Кт 60, 76 – зафиксирован НДС по услугам сторонних организаций;

- Дт 68 Кт 19 – НДС к вычету по услугам сторонних организаций;

- Дт 60 Кт 51, 50 – оплата услуг сторонних организаций.

Заметим, что ремонт собственными силами организация может проводить и за счет созданного ремонтного фонда. Тогда проводки будут такими:

- Дт 26 Кт 96 – ежемесячные отчисления в фонд;

- Дт 96 Кт 23, 10, 70 и т.д. – фактические расходы на ремонт архива.

Для учета услуг стороннего архива используют счет 97 «Расходы будущих периодов»:

- Дт 97 Кт 60, 76 – стоимость услуг архива зафиксирована в учете;

- Дт 60, 76 Кт 51 – оплачена стоимость услуг архива;

- Дт 26 Кт 97 – часть расходов по хранению включена в затраты.

Часть расходов, включаемая в затраты ежемесячно, рассчитывается на основании приказа руководителя с указанием срока списания затрат на услуги архива (например, 12 месяцев).

В налоговом учете «архивные» затраты относят к прочим расходам, непосредственно связанным с производством и реализацией продукции, как управленческие (ст. 264-1 НК РФ, пп. 18). Суммы включаются в расчеты в целях НУ.

Следует иметь в виду, что согласно ст. 149-2 НК РФ, пп. 6, услуги архивов не облагаются НДС, следовательно, исключать из затрат сумму налога не придется.

Источник

Инструкция: как хранить документы в архиве

Архивное хранение документов — это обеспечение сохранности бумаг организации, вышедших из непосредственного использования в течение сроков, которые определены приказом Росархива №236. Для недопущения утраты или порчи этих бумаг в организации создаются специальные условия.

Зачем хранить

Все организации, ведущие деятельность на территории РФ, обязаны сохранять бумаги в течение определенного времени после того, как они вышли из непосредственного использования. Это касается всей документации предприятия, в том числе:

- кадровой, к которой относятся приказы по кадрам, выданные трудовые книжки и трудовые договоры;

- хозяйственной — договоров, контрактов и т. п.;

- бухгалтерской.

Для целей сохранения бумаг компании создают специальные подразделения либо нанимают сторонние организации, которые оказывают услуги по архивному хранению документов на своей территории.

Хранить бумаги, которые уже не используются, необходимо, чтобы:

- предъявлять их по запросу контролирующих органов, например налоговой, и избежать санкций за их отсутствие и непредставление;

- предоставлять информацию из них, в частности информацию о трудовой деятельности бывшего сотрудника, — она нередко запрашивается им самим или уполномоченными госорганами спустя много лет после его увольнения;

- избежать наложения санкций за неправильное хранение документов в архиве или их отсутствие; такие санкции предусмотрены ст. 13.20 КоАП РФ.

Как организовать хранение

В целях обеспечения сохранности в течение длительного времени важна правильная организация хранения документов в архиве, включающая ряд мер, направленных на создание благоприятных условий.

Организация архива начинается с правильного подбора места расположения специализированного подразделения компании и заканчивается регулярными гигиенически процедурами, необходимыми для поддержания надлежащего микроклимата в этом помещении. Подробно правила хранения документов описаны в приказе Росархива №24 от 02.03.2020.

Место

С чего начинается организация архивного хранения дел и документов — это выбор помещения для размещения в нем специального подразделения компании.

В соответствии с правилами в выделенном помещении располагаются:

- архивохранилище;

- помещение, в котором проводится прием новых единиц, их оформление и временное размещение до перевода в архивохранилище;

- помещение для использования бумаг, например читальный зал;

- кабинеты сотрудников, обособленные от архивохранилища.

Не допускается размещать специализированное подразделение на чердаках и в подвалах. Если есть такая возможность, архив размещается с северной стороны здания.

Архив располагается на удалении от лабораторных, производственных, бытовых помещений. От смежных помещений подразделение отделяется несгораемыми стенами. В самом помещении не допускается прокладка канализации или водоснабжения, из него должен быть предусмотрен выход к лифту или лестнице.

Само помещение оборудуется:

- вентиляцией, способной обеспечить стабильный режим температуры, влажности и рециркуляцию воздуха;

- противопожарной системой;

- решетками на окнах, если помещение расположено на первом этаже.

Материалы, используемые при строительстве и отделке архивного помещения, не должны выделять агрессивные химические вещества или служить источником пыли.

Условия

Для обеспечения длительной сохранности важно соблюдать условия хранения документов в архиве, они изложены в правилах.

Бумаги хранятся в закрытых коробках, расставленных на стеллажах. К расстановке стеллажей предъявляются следующие требования:

- расстояние между рядами — не менее 120 см;

- проход между стеллажами — не менее 75 см;

- между наружной стеной здания и стеллажами, параллельными стене, — не менее 75 см;

- между стеной и торцом стеллажа — не менее 45 см;

- между полом и нижней полкой — не менее 15 см, на цокольных этажах — не менее 30 см.

Кроме того, важно соблюдать санитарно-гигиенические нормы:

Сроки хранения

Помимо того, что организации вынуждены соблюдать требования к хранению документов в архиве, им важно помнить о сроках, предусмотренных для разного вида документации.

Срок различен для разных видов бумаг и составляет от пяти лет до неограниченного. Все сроки перечислены в приказе Росархива №236 от 20.12.2019, например:

| Вид документа | Срок хранения | Пункт приказа Росархива № 236 от 20.12.2019 |

|---|---|---|

| Накладные | 5 лет | 518 |

| Положение о контрактной службе | Постоянно | 217 |

| Прайс-листы | 10 лет | 234 |

| Трудовые договоры | 50 или 75 лет | 435 |

| Табели учета рабочего времени | 5 или 50/75 лет, если условия труда признаны вредными | 402 |

Архивное хранение электронных документов

Электронные документы хранятся:

- На двух физических носителях — основном, который находится в специализированном подразделении, и рабочем. Требования к условиям зависят от выбранного вида носителя и указываются его производителем.

- В информационной системе подразделения на его оборудовании.

К сохранению на физическом носителе предъявляются следующие требования:

- выбранный вид носителя обеспечивает длительное сохранение — от 10 лет;

- в организации имеются технические и программные средства, обеспечивающие воспроизведение информации с носителя;

- ответственные сотрудники регулярно обновляют вид носителя на более современный с помощью конвертации информации;

- сотрудники архива следят за сохранностью физического носителя.

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Источник

Текущее хранение документов: порядок формирования дел

При работе с документами, вышедшими из оперативной работы, в первую очередь встает вопрос правильной их систематизации. Правильная классификация документов для размещения их в делах позволит в дальнейшем существенно сократить время на их поиск. Рассказываем, как «1С:Документооборот» помогает при организации текущего хранения документов.

Правила и сроки хранения документов

Правила хранения документов закреплены на государственном уровне в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденных приказом Министерства культуры Российской Федерации от 31 марта 2015 г. № 526.

По срокам хранения документы можно разделить на 3 группы:

- постоянного хранения,

- временного хранения свыше 10 лет,

- временного хранения до 10 лет.

Сроки хранения документов следует смотреть в типовых перечнях. Основным, использующимся в любой организации, является Перечень типовых управленческих документов, образующихся в деятельности государственных организаций, органов местного самоуправления и организациях, с указанием сроков их хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558.

Для того чтобы организовать хранение большого объема документов, в организациях создается архив – самостоятельное структурное подразделение, обеспечивающее сохранность документов длительных сроков хранения. При этом дела, имеющие срок хранения свыше 10 лет, передаются в архив не раньше, чем через год, и не позже, чем через 3 года после их завершения. Документы временного срока хранения до 10 лет в архив не передаются и хранятся в структурных подразделениях, в которых они были созданы.

Если организация не имеет возможности хранить документы по месту своего расположения, то она может заключить договор на депозитарное хранение с профильными организациями, которые будут самостоятельно следить за сохранностью документов и вовремя их уничтожать.

Сформированные и законченные дела до передачи их в архив организации хранятся в структурных подразделениях, которые должны обеспечить сохранность документов, защиту от негативного воздействия света и пыли.

Порядок формирования дел

Формированием дел называется группировка исполненных документов в дела в соответствии с номенклатурой дел и их систематизация внутри дела.

Если организация небольшая, то эту работу выполняет секретарь. Если в организации есть структурные подразделения, то дела формируют их сотрудники самостоятельно.

Существуют правила формирования дел, которых следует придерживаться:

- помещать в дело только исполненные, правильно оформленные документы в соответствии с заголовками дел;

- помещать вместе все документы, относящиеся к разрешению одного вопроса;

- помещать приложения вместе с основными документами;

- группировать в одно дело документы одного календарного года, за исключением переходящих дел;

- группировать в отдельные дела документы разных сроков хранения.

Указанные признаки могут быть дополнены и сочетаться между собой.

В дело включается лишь один экземпляр каждого документа. Черновые экземпляры и копии уничтожаются.

Одно дело должно быть объемом не более 250 листов при толщине не более 4 см. Такие размеры дел позволяют легко брать, носить дела и пользоваться ими впоследствии.

Формирование дел с помощью 1С:Документооборота

Формирование дел легко обеспечивается средствами «1С:Документооборота» с помощью справочника «Дела (тома)» в строгом соответствии с утвержденной в организации номенклатурой дел. В карточку дела автоматически переносится информация из номенклатуры дел организации.

Электронная карточка дела содержит следующие сведения:

- наименование по номенклатуре дел;

- номер тома;

- период, за который собраны документы, хранящиеся в деле;

- количество листов;

- место хранения.

Дата начала дела заполняется автоматически датой первого документа, отнесенного к делу.

Поле «Место хранения» содержит информацию о территории и кабинете, в котором хранится бумажный экземпляр дела.

После исполнения документов и окончания работы с ними бумажные документы, подлежащие архивному хранению, помещаются в твердые обложки или папки-регистраторы для обеспечения их физической сохранности, а электронные документы и карточки документов списываются в дела непосредственно в «1С:Документообороте».

Документы внутри бумажного дела обычно располагаются в хронологической последовательности и по тематическому или корреспондентскому признаку. Например, переписка группируется за календарный год по хронологии решения вопроса: документ-ответ помещается за документом-запросом.

Также документы могут размещаться по хронологии и по видам. Так, распорядительные документы группируются с относящимися к ним приложениями. Локальные нормативные акты подшиваются в дела вместе с приказами, которыми они вводятся в действие. Приказы по основной деятельности группируются отдельно от приказов по личному составу. Протоколы формируются в дела по видам заседаний, совещаний, собраний (по каждому виду отдельно) и по хронологии.

Организационные документы и локальные нормативные акты, утвержденные распорядительными документами, подшиваются в дела вместе с ними. При их утверждении в качестве самостоятельных документов они группируются в самостоятельные дела.

Документы в личных делах располагаются в хронологическом порядке по мере их поступления.

К началу календарного года на все дела, перечисленные в номенклатуре дел, готовятся папки. На обложках указываются:

К началу календарного года на все дела, перечисленные в номенклатуре дел, готовятся папки. На обложках указываются:

- наименование организации (полное и краткое);

- наименование структурного подразделения;

- индекс дела по номенклатуре дел;

- заголовок дела в полном соответствии с номенклатурой дел;

- срок хранения дела.

Обложка дела формируется автоматически из карточки дела в «1С:Документообороте» по унифицированной форме.

Дела располагаются на полках вертикально. На корешке каждого дела указывается его индекс по номенклатуре.

В конце каждого года в «1С:Документообороте» дела закрываются, если они не являются переходящими, и программа запрещает списание в них документов.

Если одному из сотрудников организации понадобился документ из уже сформированного дела, то на место документа, выдаваемого сотруднику, помещается лист-заместитель. В листе-заместителе указывают номер и дату документа, его краткое содержание, когда и кому он выдан. «1С:Документооборот» формирует лист-заместитель по унифицированной форме.

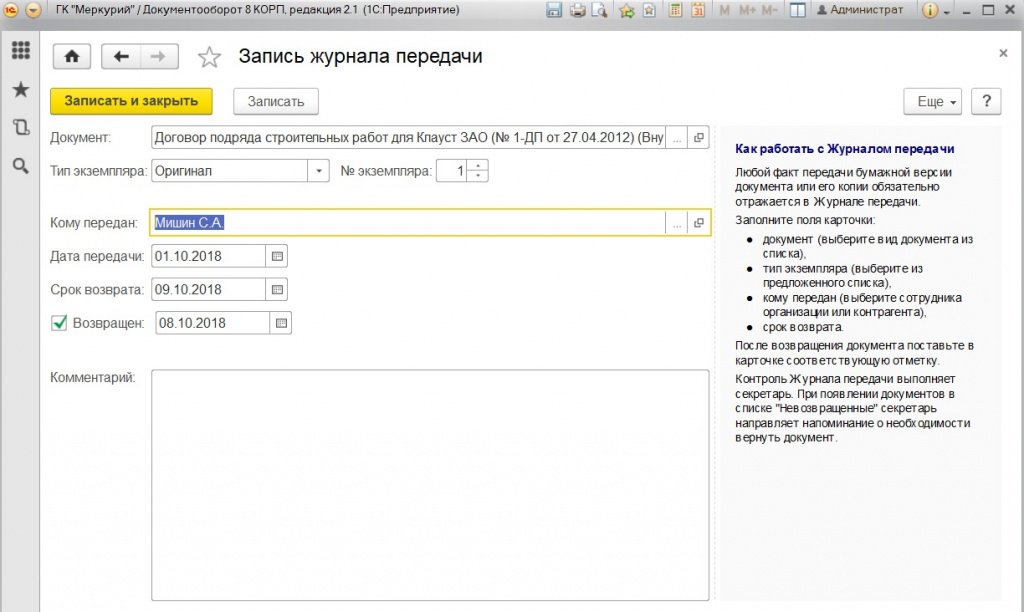

Выдача дел другим подразделениям производится с разрешения руководителя подразделения, в котором находится на текущем хранении документ. В «Журнале передачи» (рис. 1) в «1С:Документоообороте» указывается факт передачи конкретных документов, находящихся в деле. Это позволяет отслеживать возврат документов и дел в дальнейшем.

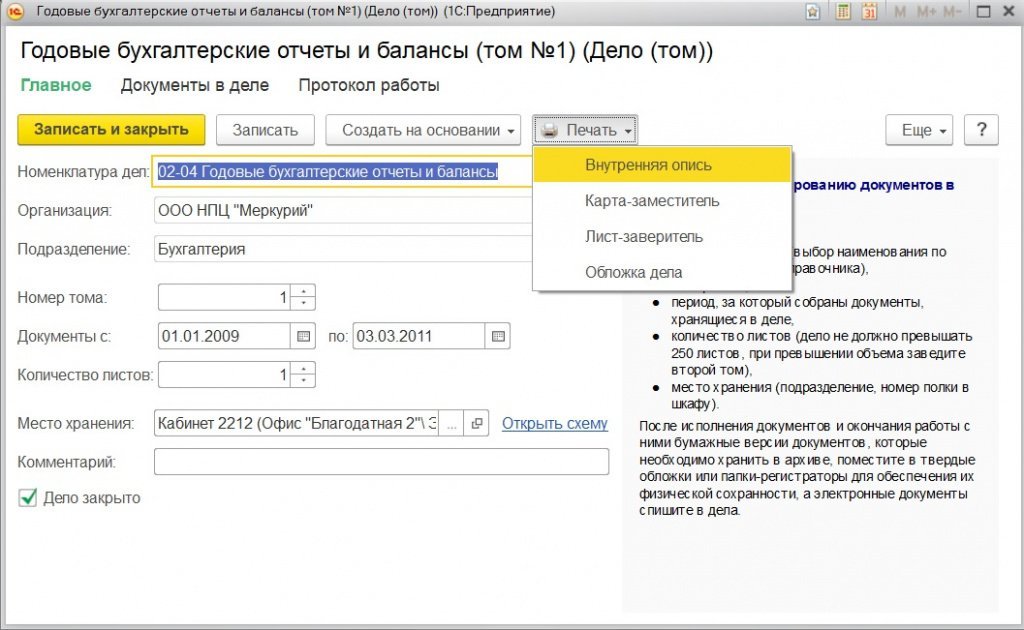

На выданное дело заводится карта-заместитель, помещаемая на место выданного дела. Карта-заместитель также формируется автоматически из карточки дела (рис. 2).

Дела выдаются во временное пользование сотрудникам структурных подразделений не более чем на один месяц и после его истечения подлежат возврату.

Изъятие документов из дел постоянного хранения возможно только в исключительных случаях с разрешения руководителя организации с оставлением в деле заверенной копии документа и акта о причинах выдачи подлинника.

Для обеспечения сохранности и учета документов и дел, доступа к ним следует проводить комплекс работ:

- создание оптимальных технических (физических) условий хранения документов и дел;

- размещение дел;

- проверка наличия и состояния документов и дел;

- соблюдение порядка выдачи дел.

Дела, находящиеся на текущем хранении, следует систематически проверять на наличие и состояние документов в них. Такая проверка обеспечит установление фактического наличия дел и соответствие их количеству, числящемуся по номенклатуре дел.

Проверка наличия и состояния документов и дел также проводится при перемещении дел, при возврате дел, при смене руководителя структурного подразделения, начальника службы делопроизводства, при реорганизации и ликвидации организации или структурного подразделения.

Проверка наличия проводится путем сверки статей номенклатуры дел и карточек дел (томов) в «1С:Документообороте» с описанием дел на обложке. Физическое состояние дел определяется путем полистного просмотра. Все обнаруженные недостатки фиксируются в акте проверки наличия и состояния дел.

В случае утраты документов и дел проводится служебное расследование, по результатам которого лицо, виновное в утрате, несет ответственность в порядке, установленном законодательными, нормативно-правовыми и локальными нормативными актами.

Источник