Способы группировки статей баланса

В настоящее время принята единая для всех отраслей капитального строительства экономическая группировка статей баланса, которая основывается на экономической классификации средств строительно-монтажных организаций и источников формирования этих средств. [c.391]

Ликвидные средства — это активы организаций, которые могут быть довольно быстро реализованы. Необходимо производить группировку статей баланса по срокам возможной реализации активов организации. [c.267]

Группировка статей баланса По ликвидности (актив) и изъятию (пассив) По фазам (стадиям) кругооборота капитала [c.424]

Баланс по основной деятельности подрядной организации (форма № 1-подрядчика) является основным финансовым документом этой организации. Баланс характеризует состояние ее средств и источников их образования, результаты хозяйственной деятельности и финансовое положение на начало и конец отчетного периода. Группировка статей баланса подрядной организации аналогична [c.388]

ГРУППИРОВКА СТАТЕЙ БАЛАНСА [c.14]

Группировка статей баланса в определенной мере должна также соответствовать принципам классификации счетов, недостаточно учтенным в действующей схеме баланса. Хотя систе ла счетов охватывает большее количество счетных позиций, чем баланс, тем не менее преемственность между ними должна быть выдержана. Необходимо обеспечить единство группировок счетов н статей баланса, что облегчит обобщение данных и их экономический анализ. [c.14]

В балансе разграничены основные и оборотные средства — нормируемые и ненормируемые, которые выделены в специальные разделы, включающие ряд подгрупп в соответствии с экономическим содержанием отдельных видов средств, их значимостью и ролью в социалистическом воспроизводстве. Наряду с этим группировка статей баланса подчинена задачам выявления взаимосвязи средств и их источников, определения степени участия отдельных источников в формировании средств. Такая группировка координирует средства и их источники, содействуя выявлению их взаимосвязи. Данный принцип группировки является доминирующим, вследствие чего нарушается группировка средств по их экономическому содержанию — в отдельных случаях [c.15]

Нетрудно заметить, что принцип группировки статей баланса по источникам формирования средств (собственные, привлеченные) также полностью не выдержан. В пассиве баланса допускается смешение разных в экономическом отношении источников — собственных средств и устойчивых пассивов. Разные кредиты банка показаны в третьем разделе пассива вместе с фондами, источниками средств для капитального ремонта и пр. Разграничение средств по их составу и размещению осуществлено лишь частично. Дифференциация средств по источникам их формирования несколько ограничила возможности правильного отражения средств, в соответствии с их экономическим содержанием, и сферой при- [c.17]

Рациональная группировка статей баланса, строгое разграничение средств по их экономическому содержанию и источникам финансирования уменьшит потребность в дополнительных группировках для анализа и даст возможность правильно ориентироваться в финансовом состоянии предприятия. Сокращение числа групп статей баланса, не сопровождаемое повышением его аналитичности, не может быть признано целесообразным. [c.18]

Схемой баланса предусмотрена соответствующая группировка статей баланса для выяснения общего финансового состояния и размещения средств в соответствии с источниками финансирования. Однако в процессе анализа баланса возникает ряд задач, разрешение которых предполагает дополнительные группировки. Так, при анализе платежной готовности предприятия статьи группируются исходя из их мобильности, возможности использования товарно-материальных ценностей и дебиторской задолженности в качестве платежных средств в определенной очередности. [c.18]

Частные группировки средств осуществляются в рамках общей группировки с целью ее большей детализации. Потребность в них определяется задачами анализа хозяйственной деятельности п финансовых результатов. Некоторые группировки статей баланса частично представлены в отдельных формах отчета с привлечением данных аналитического учета (в отношении использования фондов, финансирования, распределения прибыли и др.). [c.19]

ШАХМАТНАЯ ГРУППИРОВКА СТАТЕЙ БАЛАНСА ОБЪЕДИНЕНИЯ НА ОТЧЕТНУЮ ДАТУ [c.46]

При группировке статей баланса для данного анализа необходимо исходить из сроков оборачиваемости отдельных видов средств, их мобильности. Наиболее мобильными являются наличные денежные средства. Неликвидные товарно-материальные ценности, которые не могут быть реализованы, к платежным средства . не причисляются. Кроме того, не могут быть платежными средствами основные фонды и предметы труда, которые необходимы для осуществления процесса производства, вследствие чего не реализуются. Нельзя считать платежными средствами товары отгруженные, расчетные документы на которые задержаны оплатой товары, находящиеся на ответственном хранении у покупателей ввиду отказа от акцепта, а также спорную дебиторскую задолженность. Выявление платежных средств и их группировка по срокам требуют привлечения данных аналитического учета, материалов инвентаризаций и оперативного учета о состоянии отдельных видов ценностей, степени их мобильности. [c.82]

Удовлетворить в одной форме все перечисленные требования практически невозможно, да и необязательно. Поставленные задачи должны решаться на основе построения балансов в формах трех видов рабочей, распределительной (структурной) и аналитической. В рабочей форме предусматривается по вертикали производственно-территориальное и целевое деление, т. е. группировка статей баланса по участкам производства и [c.135]

Группировка статей баланса строительной организации приведена в табл. 42. В основе этой группировки лежит экономический принцип фондирования или целевого назначения средств. [c.347]

В наиболее простом виде группировка статей баланса по основной деятельности характеризуется схемой баланса промышленного предприятия (табл. 6). [c.670]

Группировка статей баланса. В балансе приводятся как фактические данные на начало и конец месяца, так и плановые показатели по тем средствам и источникам, по которым установлен норматив, т. е. минимальный плановый запас оборотных средств и некоторых источников их образования (норматив задолженности рабочим и служащим по заработной плате и профсоюзным организациям по отчислениям на социальное страхование, резервы). В целях анализа средства и их источники группируются в балансе в определенной последовательности, т. е. каждому виду средств в активе соответствуют определенные источники их образования в пассиве. [c.28]

При практическом прогнозировании следует выбрать такую группировку статей баланса, чтобы, с одной стороны, она могла дать достаточно полное представление об оборотах по отдельным статьям активов и пассивов и, с другой стороны, была бы обозримой. Один из вариантов такой группировки -агрегированный балансовый отчет по форме уже упоминавшейся Инструкции Банка России от 01.10.97 N 17 «О финансовой отчетности банков». [c.51]

Если предприятие-покупатель согласно работать по предложенной схеме, то на следующем этапе следует оценить его кредитоспособность. Методы такой оценки обычно основаны на группировке статей баланса, анализе денежных потоков и т.д. [c.135]

Примерная группировка статей баланса (неконсолидированного), [c.64]

Структура и формы баланса. Актив и пассив бухгалтерского баланса. Статьи баланса. Обусловленность строения баланса экономическим содержанием и классификацией хозяйственных средств и источников их образования. Группировка статей баланса. Равенство итогов [c.62]

При группировке статей баланса по субъектам сделки, как по активу, так и по пассиву, выделяют межбанковские операции, внутрибанковские операции, операции с клиентурой, операции с прочими контрагентами. [c.33]

Большое значение в анализе структуры пассива имеет определение размера привлеченных и заемных средств. При этом необходимо различать средства-брутто и средства-нетто. Для расчета привлеченных и заемных средств брутто необходима группировке статей баланса для вычисления базового показателя. [c.60]

Произвести в табл. 1.32 группировку статей баланса активов — по степени их ликвидности, пассивов — по степени срочности погашения обязательств. [c.108]

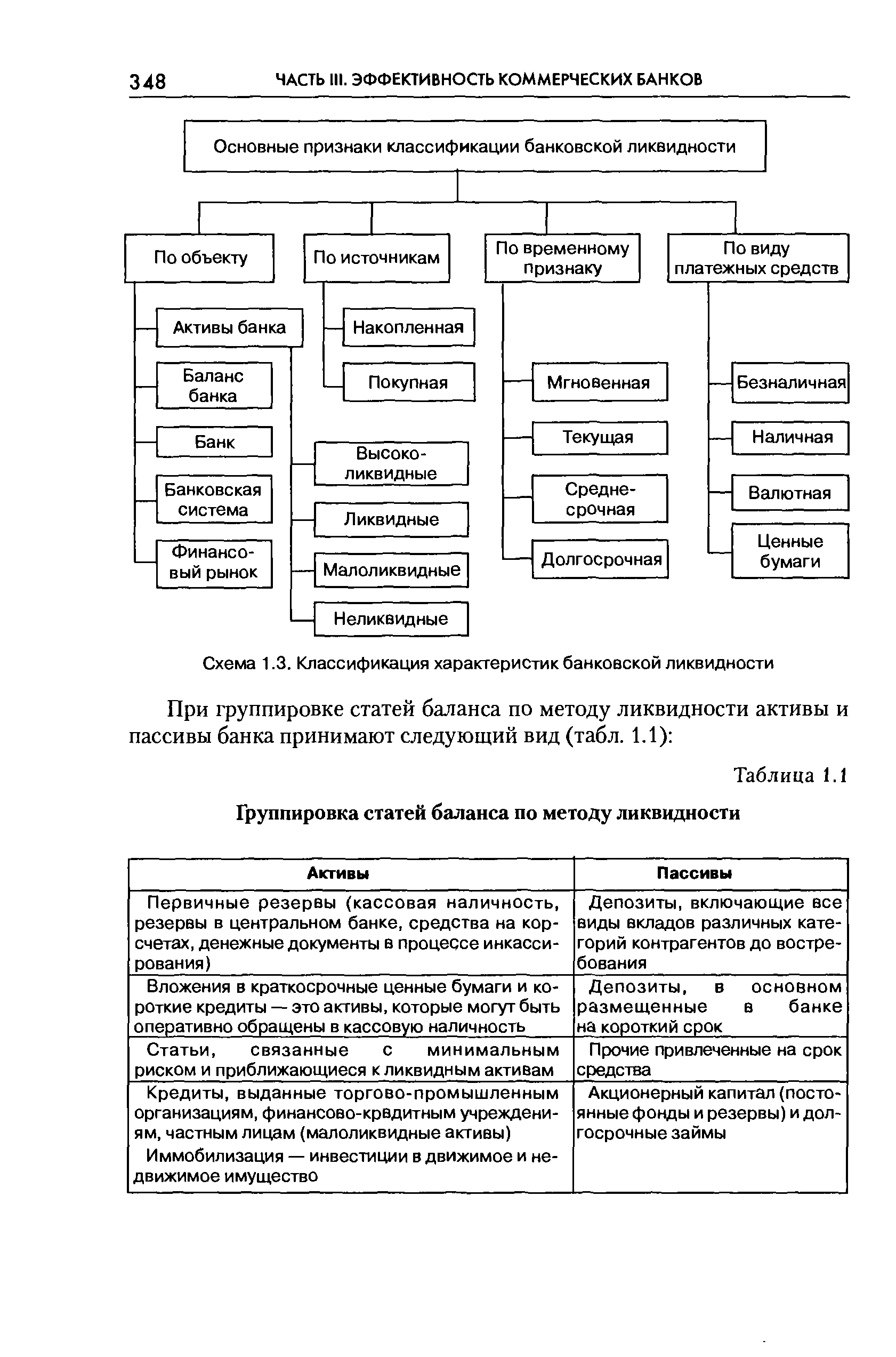

При группировке статей баланса по методу ликвидности активы и пассивы банка принимают следующий вид (табл. 1.1) [c.348]

| Таблица 1.1 Группировка статей баланса по методу ликвидности |  |

В первой графе данной таблицы представлена наиболее общая группировка статей баланса. Прежде всего заметим, что баланс характеризует имущественное положение фирмы с двух сторон (а) активов, в которые вложены средства фирмы, и (б) источников финансирования эти активов. Активы подразделены на две большие группы внеоборотные (т. е. длительного использования) и оборотные (т. е. многократно обращающиеся в течение отчетного периода). Источники финансирования также подразделены на две группы собственные (капитал и резервы) и привлеченные (долгосрочные и краткосрочные обязательства). Таким образом, обособлены три системообразующих элемента, непосредственно связанных с балансом активы, капитал, обязательства. Дадим их определения. [c.38]

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

В табл. 1.1. приведена форма баланса в агрегированном виде, а также условные обозначения итоговых величин по разделам баланса и не которым наиболее важным группировкам статей внутри разделов. Обозначения из табл. 1.1 будут использованы ниже при записи формул преобразований и показателей анализа. Необходимость такого преобразования вызвана наличием в отчетном балансе различных регулирующих статей, искажающих реальную стоимость основных средств, производственных запасов, источников собственных средств, а следовательно, и реальную стоимость имущества, которым распоряжается предприятие. [c.25]

Проведя соответствующую группировку статей актива и капитала баланса, перейдем к анализу движения активов, собственного и заемного капитала на основе оборотов. В результате получим оборотный баланс движения активов и оборотный баланс движения капитала. Это связано с тем, что оборотные балансы более удобны для анализа, чем балансы остатков по счетам, поскольку дают представление о движении и более информативны. [c.50]

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II). Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках). [c.266]

Группировка статей в бухгалтерском балансе и их содержание [c.264]

Группировка статей актива и пассива баланса. Содержание каждого раздела бухгалтерского баланса. [c.264]

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную [c.278]

Анализ структуры производительных и непроизводительных активов банка проводится на основе группировки статей актива баланса путем разделения их на производительные и непроизводительные. К числу производительных активов относятся выданные кредиты, размещенные депозиты, вложения в ценные бумаги и другие доходные активы. [c.369]

Группировка статей актива баланса Hal января На 1 июля На 1 октября Группировка статей пассива баланса На 1 января На 1 июля На 1 октября [c.514]

Группировка статей актива баланса На I января На 1 июля Группировка статей актива баланса На 1 января На 1 июля [c.518]

Количество подразделов определяется группировкой статей пассива баланса [c.265]

Основными признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в де-.нежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса). [c.99]

Поясним структуру баланса при различных способах группировки статей на простых числовых примерах. В таблицах 1 и 2 не соблюдаются названия статей и разделов, предложенных в ПБУ 9/99 и других нормативных актах. [c.43]

Как правило, организации нужна более подробная информация о получаемых доходах, расходах и прибылях не только потому, что она может осуществлять несколько видов деятельности и иметь широкую номенклатуру расходов, но и потому, что необходимо понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты. Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли. Группировка его статей может помочь в проведении такого поэтапного анализа. В практике известны два способа группировки статей в отчете о прибылях и убытках — так называемые многоступенчатая и одноступенчатая формы. При первом способе статьи доходов и расходов группируются по однородному признаку, что позволяет выявить промежуточный результат на необходимых этапах деятельности. В случае одноступенчатой формы все доходы классифицируются по одной группе, а расходы — по другой, без увязки однородных доходов и расходов. Это значительно упрощает сам отчет, но при этом теряются его наглядность и информативность. Далее приводятся условные упрощенные формы отчета о прибылях и убытках, без следования какому-либо отчету конкретной фирмы или рекомендациям определенного нормативного документа (табл. 3 и 4). [c.55]

Анализируя показатели рентабельности, можно выявить ре- рвы повышения эффективности деятельности банка. Это позволяет сделать группировка статей баланса по уровню доходности one->аций в активе и стоимости ресурсов в пассиве. Целесообразно раз-лещать статьи пассива баланса в направлении увеличения стоимости ресурсов, а статьи актива — в сторону уменьшения доходности доводимых операций. Таким образом, будет видно из чего склады-шется данный уровень рентабельности, недоходность каких акти-юв покрывается за счет дешевизны ресурсов. [c.333]

Источник

Группировка активов и пассивов

Нестеров А.К. Группировка активов и пассивов // Энциклопедия Нестеровых

Группировка активов баланса

Для анализа ликвидности баланса необходимо провести группировку активов и пассивов предприятия.

Активы организации разделяются на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения.

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность.

A3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС + прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела I актива баланса внеоборотные активы.

А 4 = Внеоборотные активы.

Группировка пассивов баланса

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность.

П2. Краткосрочные пассивы — это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + задолженность участникам по выплате доходов + прочие краткосрочные обязательства.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей.

П4. Постоянные пассивы или устойчивые – это статьи раздела III баланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации).

Определение ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие неравенства по группам активов и пассивов:

Если хотя бы одно неравенство не соблюдается, то баланс не является ликвидным.

Для оценки ликвидности проводится сопоставление на несколько отчетных дат. По итогам баланс может быть ликвидным на протяжении всего периода, либо только на часть отчетных дат, либо вообще неравенства могут не соблюдаться вообще.

Источник