- Отражение хозяйственных операций в бухгалтерском учете

- Что собой представляют хозяйственные операции

- Примеры хозяйственных операций в бухучете

- Типы хозяйственных операций

- Как установить вид операции

- Бухгалтерские проводки в зависимости от типа операции

- Нюансы формирования проводок

- Примеры

- Вопрос 7 Состав источников формирования хозяйственных средств

Отражение хозяйственных операций в бухгалтерском учете

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Любая компания в процессе своей деятельности осуществляет определенные операции. Они обязательно должны быть зафиксированы в бухучете. При этом задействуются счета. Они участвуют в формировании отчетности.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса.

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2.

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2.

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ60.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт51 Кт60.

Это те бухгалтерские проводки, которые используются наиболее часто.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Источник

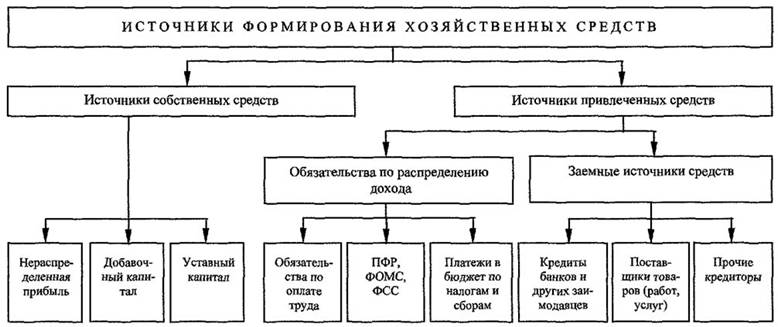

Вопрос 7 Состав источников формирования хозяйственных средств

![]()

![]()

Хозяйственные средства по источникам формирования делятся на две группы: источники собственных средств и источники привлеченных средств (рис. 3.2).

Собственные источники имущества состоят из собственного капитала (уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы), фондов, резервов, амортизации, бюджетного финансирования и получения средств в порядке дарения.

Уставный капитал в зависимости от формы собственности подразделяется на: уставный капитал хозяйственных обществ, уставный фонд государственных организаций, складочный капитал хозяйственных товариществ, паевый фонд производственных и потребительских кооперативов.

Уставный капитал — основной источник формирования собственного имущества организации, он представляет собой совокупность вкладов в денежном выражении учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных средств) организации при ее создании.

Резервный капитал создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества в пределах 15% уставного капитала, а размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этой цели, на покрытие непредвиденных потерь и убытков организации за отчетный год, а также для погашения облигаций организации за отчетный год, для погашения облигаций организации и выкупа собственных акций. Остатки неиспользованных средств этого фонда переходят на следующий год.

Добавочный капитал состоит из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а также возникающего в случае продажи акций по цене, превышающей их номинальную стоимость.

Нераспределенная прибыль включает нераспределенную чистую прибыль отчетного года. Может полностью или частично распределяться на выплату доходов учредителям, обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервные фонды и другие цели.

Резервы под снижение стоимости материальных ценностей, резервы под обесценение вложений в ценные бумаги и резервы по сомнительным долгам создаются за счет прочих доходов для уточнения оценки отдельных объектов бухгалтерского учета. Неиспользованные резервы списываются на прочие доходы.

Доходы будущих периодов — доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, предстоящие поступления задолженности по недосдачам, выявленным в отчетном периоде за прошлые годы, разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей, а также безвозмездные поступления.

Резервы предстоящих расходов создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в затраты на производство и в расходы на продажу в отчетном году.

Целевое финансирование представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других организаций и лиц, бюджетные средства и др.).

Рис. 3.2. Классификация источников формирования хозяйственных средств

Условные обозначения: ПФР — Пенсионный фонд России, ФОМС — Фонд медицинского страхования, ФСС — Фонд социального страхования.

Прибыль — это обобщающий показатель финансово-хозяйственной деятельности и главный источник формирования собственного имущества организации.

Прибыль — это сумма превышения доходов над расходами организации, полученными организацией за отчетный период от:

· обычных видов деятельности (выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг);

· операционной деятельности (поступления от продажи основных средств и иных активов);

· внереализационной деятельности (штрафы, пени, активы, полученные безвозмездно, и т.д.);

· чрезвычайной деятельности (суммы возмещения ущерба от стихийных бедствий, пожаров, аварий и т.д.). В соответствии с законодательством Российской Федерации различают пять видов прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль.

Заемные источники формирования имущества поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без них. К ним относятся:

· долгосрочные кредиты банков — кредиты, привлеченные на срок более одного года;

· долгосрочные займы — займы юридических и физических лиц (кроме банков), полученные на срок более года; краткосрочные кредиты банков — кредиты, полученные на срок не более одного года;

· краткосрочные займы — займы юридических и физических лиц, полученные на срок не более одного года; кредиторская задолженность — задолженность организации другим юридическим и физическим лицам (появляется в результате разрыва во времени между предоставлением товарно-материальных ценностей, поступлением товарно-материальных ценностей, оказанием услуг, поступлением предварительного денежного аванса и датой их фактической оплаты и выполнения обязательств перед сторонними лицами); задолженность по расчетам с бюджетом (возникает вследствие разрыва между временем начисления и датой платежа); долговые обязательства организации перед своим персоналом по оплате труда, которые связаны с появлением разрыва во времени между начислением и датой выдачи заработной платы); задолженность органам социального страхования и другим учреждениям.

Источник