- Индексный метод факторного анализа

- Метод индексный: определение и применение. Метод экономического анализа

- Виды экономического анализа

- Методы экономического анализа

- Сущность индексного метода

- Виды индексов

- Пример анализа индексным методом

- Индивидуальные индексы

- Индекс цен

- Индекс физ. объема оборота продукции

- Агрегатные индексы

- Факторный анализ

- Как применять рассматриваемый метод в факторном анализе

- Значение показателей, получаемых в ходе использования стратегии индексов

Индексный метод факторного анализа

Сущность индексного метода факторного анализа состоит в следующем: во-первых, определяются индекс результативного показателя и индексы факторов; во-вторых, устанавливается схема взаимосвязи индекса результативного показателя с индексами факторов; в-третьих, составляется алгоритм расчетов влияния факторов на изменение результативного показателя.

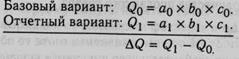

Рассмотрим применение индексного метода факторного анализа на примере. Имеем информацию о выручке от продаж в торговой точке за два аналогичных периода времени.

B0 =10 тыс. шт. х 6 руб. = 60 тыс. руб.

В1 = 12 тыс. шт. х 9 руб. = 108 тыс. руб.

ΔВ = В1 — Во = 108 — 60 = +48 тыс. руб.

Рассчитаем индексы результативного показателя и индексы факторов:

Взаимосвязь индекса результативного показателя с индексами факторов аналогична взаимосвязи самого результативного показателя с факторами, т.е.

Алгоритм I расчетов влияния факторов индексным методом

1) влияние на выручку изменения количества проданного товара

3) влияние на выручку изменения цены единицы товара

Проверка: ΔВ = В1 — Во = ΔВ (q) + ΔВ(р).

Расчеты влияния факторов:

1) ΔВ (q) = (1,2- 1,0) х 60 тыс. руб. = +12 тыс. руб.;

2) ΔВ (р) = (1,2 х 1,5- 1,2) х 60 тыс. руб. = +36 тыс. руб.

Проверка: ΔВ = 108 — 60 = 12 + 36, или

48 тыс. руб. = 48 тыс. руб.

Достоинство индексного метода состоит в том, что изменение результативного показателя раскладывается по факторам без остатка. Вместе с тем этому методу свойственен серьезный недостаток — элемент субъективизма. Он заключается в произвольном определении порядка расположения факторов в цепочке сомножителей.

Рассмотренный выше алгоритм соответствует только одному варианту расположения факторов, т.е.

С позиций математики равноправным является и другой вариант расположения факторов, т.е.

Однако второму варианту расположения факторов соответствуют другой алгоритм и другие результаты расчетов.

Алгоритм, 2 расчетов влияния факторов индексным методом

1) влияние на выручку изменения цены единицы товара

2) влияние на выручку изменения количества проданного товара

Проверка: ΔВ = В1 — Во = ΔВ (р) + ΔВ (q).

Расчеты влияния факторов:

1) ΔВ (р) = (1,5 — 1,0) х 60 тыс. руб. = +30 тыс. руб.;

2) ΔВ (q) = (1,5 х 1,2 — 1,5) х 60 тыс. руб. = +18 тыс. руб.

Проверка: ДВ = 108 — 60 = 30 + 18, или 48 тыс. руб. = 48 тыс. руб.

Таким образом, результаты расчетов влияния факторов по двум вариантам не совпадают. Причиной несовпадения является «неразложенный остаток». В первом варианте он «присоединился» к фактору «изменение цены единицы товара». Во втором — к фактору «изменение количества проданного товара».

С увеличением числа факторов-сомножителей резко возрастает количество равноправных вариантов расчетов, так как увеличивается число возможных перестановок факторов. Например, число перестановок из трех по три равно шести, из четырех по четыре — 24, а из пяти по пять — 120.

Для обоснования правильности только одного из многих вариантов экономисты вывели следующее правило индексного метода факторного анализа. Все факторы можно разделить на две группы:

1)количественные (первичные, или экстенсивные);

2)качественные (вторичные, или интенсивные).

При расстановке факторов в модели исходят из следующего: на первое место ставится количественный фактор, на второе — качественный. В соответствии с этим положением следует признать правильным первый из рассмотренных нами алгоритмов. Вместе с тем необходимо помнить, что данное правило субъективно.

Для лучшего понимания сущности индексного метода приведем алгоритм расчетов для решения трехфакторной мультипликативной модели.

расчетов влияния факторов индексным методом для решения трехфакторной мультипликативной модели

Расчеты влияния факторов:

Метод цепных подстановок

Метод цепных подстановок является производным от индексного метода факторного анализа. Его суть состоит в следующем. Для расчета влияния факторов на изменение результативного показателя определяется условная величина (подстановка), отражающая, каков был бы результативный показатель, если бы один фактор изменился, а другие остались бы неизменными.

Если в модели число факторов-сомножителей более двух, то приходится определять несколько взаимосвязанных подстановок (цепочку подстановок). Отсюда название — метод цепных подстановок.

Алгоритм 1 расчетов влияния факторов методом цепных подстановок

Сумма влияния двух факторов равняется изменению результативного показателя:

Расчеты влияния факторов:

1)влияние на выручку изменения количества проданного товара

ΔВ(q) = (12 — 10) тыс. шт. х 6 руб. = +12 тыс. руб;

2)влияние на выручку изменения цены единицы товара

ΔВ(р) = (9 — 6) тыс. шт. х 12 руб. = +36 тыс. руб.

Проверка: Δ В = 108 — 60 = 12 + 36, или 48 тыс. руб. = 48 тыс. руб.

Проверка: Δ В = 108 — 60 = 12 + 36, или 48 тыс. руб. = 48 тыс. руб.

Достоинство метода цепных подстановок, как и индексного метода, состоит в том, что изменение результативного показателя раскладывается по факторам без остатка. Вместе с тем методу цепных подстановок присущ элемент субъективизма, который заключается в выборе порядка расположения факторов в цепочке сомножителей.

Рассмотренный выше алгоритм соответствует только одному варианту расположения факторов, т.е.

С позиций математического подхода равноправным является и другой вариант расположения факторов, т.е.

Однако второму варианту расположения факторов соответствуют другой алгоритм и другие результаты расчетов.

Алгоритм 2 расчетов влияния факторов методом цепных подстановок

Расчеты влияния факторов:

1) влияние на выручку изменения цены единицы товара

ΔВ(р) = (9 — 6) тыс. шт. х 10 руб. = +30 тыс. руб.;

2) влияние на выручку изменения количества проданного товара

ΔВ(q) = (12 — 10) тыс. шт. х 9 руб. = +18 тыс. руб.

Проверка: ΔВ = 108-60 = 30+ 18, или 48 тыс. руб. = 48 тыс. руб.

Проверка: ΔВ = 108-60 = 30+ 18, или 48 тыс. руб. = 48 тыс. руб.

Для обоснования правильности одного из многих вариантов экономисты вывели следующее субъективное правило метода цепных подстановок. Влияние изменения на результативный показатель количественного фактора подсчитывается при базовом значении качественного фактора, т.е.

Влияние изменения на результативный показатель качественного фактора определяется при отчетном значении количественного фактора, т.е.

С позиций данного правила следует признать обоснованным первый из двух рассмотренных алгоритмов. Вместе с тем нужно помнить, что это правило субъективно.

Для более полной иллюстрации сущности метода цепных подстановок приведем алгоритм расчетов влияния факторов на результативный показатель для трехфакторной мультипликативной модели.

Алгоритм расчетов влияния факторов методом цепных подстановок для решения трехфакторной мультипликативной модели

Расчеты влияния факторов:

При практическом применении цепных подстановок возникли различные модификации этого метода, предназначенные для упрощения расчетов, — способ абсолютных отклонений, способ относительных отклонений, способ процентных разниц.

3.8. Интегральный метод факторного анализа

Интегральный метод факторного анализа применяется в ,тех случаях, когда результативный показатель может быть представлен как функция от нескольких аргументов. Изменения функции в зависимости от изменения аргументов описываются соответствующими интегральными выражениями.

При проведении факторного анализа интегральный метод может быть использован для решения двух типов задач [5].

К первому типу относятся такие задачи, в которых отсутствует информация об изменении факторов внутри анализируемого периода либо от этого изменения можно абстрагироваться. В данном случае величина изменения результативного показателя не зависит от порядка расположения факторов в модели. Этот тип задач называется статическим. В качестве примера можно привести сравнительный анализ показателей двух аналогичных объектов.

Второй тип задач связан с анализом показателей в динамике, т.е. когда имеются данные об изменении факторов внутри анализируемого периода.

Интегральный метод факторного анализа дает общий подход к решению задач разного типа независимо от количества факторов, входящих в модель, схемы взаимосвязи между ними и порядка расположения факторов в модели. Этот метод позволяет осуществить расчеты влияния факторов на результативный показатель в мультипликативных, кратных и смешанных моделях без образования «неразложенного остатка».

Применение интегрального метода дает возможность получить однозначные результаты расчетов влияния факторов на изменение результативного показателя.

При использовании интегрального метода изменение выручки от продаж можно представить как сумму двух интегралов. Один из них характеризует зависимость выручки от количества проданного товара, а другой — от цены единицы товара.

расчетов влияния факторов интегральным методом для решения двухфакторной мультипликативной модели

Δ В = В1-В0=

где f'(q), f'(p) — функции изменения выручки в зависимости соответственно от количества проданного товара и цены его единицы.

Исходя из предположения, что данные факторы в пределах небольшого промежутка времени изменяются по линейному закону, расчеты влияния факторов на изменение выручки можно представить следующим образом:

1) влияние изменения количества проданного товара

3) влияние изменения цены единицы товара

Однако интегральный метод также имеет существенный недостаток: с увеличением в модели числа факторов-сомножителей резко повышается сложность вычислений, т.е. возрастают объем и трудоемкость расчетов влияния каждого фактора на изменение результативного показателя.

Рассмотрим алгоритм расчетов влияния факторов интегральным методом для решения трехфакторной мультипликативной модели.

расчетов влияния факторов интегральным методом для решения трехфакторной мультипликативной модели

В практике аналитической работы интегральный метод не получил широкого распространения. Он используется преимущественно в научно-исследовательских разработках в области экономического анализа.

Источник

Метод индексный: определение и применение. Метод экономического анализа

Экономический анализ – это совокупность методов изучения научного исследования тех или иных явлений и процессов в экономике. Он используется для того, чтобы определить закономерности развития сектора экономики, и для оценки факторов, которые оказывают положительно и отрицательное влияние на эффектность экономических процессов. Основными инструментами экономического анализа являются аналитическое исследование и индексный метод.

Аналитическое исследование – это вид анализа, который применяется для того, чтобы определить причины, которые являются основой изучаемого явления. Индексный метод же используется для того, чтобы изучить явление, устанавливая факторы, которые оказывают влияние на это явление.

Виды экономического анализа

Существует большое количество признаков, по которым происходит классификация экономического анализа. Во-первых, отраслевой, по которому выделяют отраслевой и межотраслевой анализ. Во-вторых, пространственный признак, по которому анализ делится на межфирменный и внутрифирменный.

Третий признак – время. По нему анализ можно поделить на исторический и перспективный, которые, в свою очередь, делятся еще на несколько категорий. Исторически анализ делится на конечный и оперативный, а перспективный – на кратко-, средне- и долгосрочный.

Методы экономического анализа

Экономические методы являются одной из трех категорий методов, которые выделяются научным подходом. Они делятся на такие типы:

- сравнение;

- графический метод;

- цепные подстановки;

- арифметическая разница;

- логарифмический метод.

Под методами экономического анализа следует понимать методы факторного анализа, которые по характеру взаимосвязей делятся на методы детерминированного и стохастического факторного анализа. Первая группа методов делится на 4 типа:

Другая категория методов также разделяется на несколько подвидов:

- индексный метод;

- долевое участие;

- интегральный анализ;

- цепные подстановки.

Сущность индексного метода

Этот вид анализа позволяет быстро и точно выявить связи между анализируемыми явлениями. Для определения индексного метода надо понять, что такое индекс. Под термином «индекс» следует понимать общий индикатор, который характеризует то, как изменяется уровень того или иного явления в течение времени. Он дает возможность сравнить текущее состояние с запланированной программой или прогнозом.

О важном значении индексного метода говорит то, что он используется для проведения анализа всех отраслей экономики. В последнее время очень важную роль начали играть индексы стоимости единицы продукции и доходов населения.

В экономическом исследовании индексный метод используется для того, чтобы разделить основные индикаторы. Индекс представляет собой относительную величину, которая используется для осуществления эффективного анализа экономической деятельности, чтобы дать характеристику элементам явления, которые нельзя суммировать.

Виды индексов

По степени охвата элементов совокупности принято разделять индексы на две категории: индивидуальные и общие. В зависимости от того, что выступает объектом исследования, они разделяются на индексы качественных показателей и количественных.

Также они могут делиться на агрегатные и средние, которые рассчитываются на основе первых. Исходя из базы, по которой проходит сравнение, индексы делят тоже на два типа: цепные (когда база может изменяться) и базисные (база постоянная).

Принято различать две основные группы индексов: индивидуальные и общие. Первая группа занимается исследованием частного признака, который не связан с другими признаками. Рассчитываются они следующим образом:

Р – параметр, который сравнивается.

Общие индексы используются для анализа связи одного признака с другими. Формула имеет следующий вид:

Р1 и Р0 – анализируемые признаки;

К1 и К 0 – весовые признаки.

Индексы в экономическом анализе применяются в тех ситуациях, когда необходимо провести исследование для достижения следующих целей:

- оценка изменения явления или индикатора экономического характера относительно его уровня в предыдущем или базисном периоде;

- оценка того, как влияют изменения структуры явления на его динамику.

Кроме того, может быть рассчитано влияние факторов индексным методов. Это касается тех факторов, от которых зависит результативный признак.

Пример анализа индексным методом

Если предприятие производит неоднородную продукцию, то при расчете следует использовать формулу общего индекса объема товаров.