- 15 подсказок тем, кто хочет начать контролировать своё финансовое положение

- Как контролировать свои финансы

- 1. Начните вести бюджет

- 2. Уменьшайте счета

- 3. Реже питайтесь в заведениях

- 4. Планируйте меню

- 5. Читайте о личных финансах

- 6. Узнайте об инвестициях

- 7. Поставьте реальные материальные цели

- 8. Постройте финансовый план

- 9. Откажитесь от кредитных карт

- 10. Начните копить

- 11. Проводите финансовый пост

- 12. Заботьтесь о своей пенсии

- 13. Найдите дополнительные источники дохода

- 14. Совершенствуйте рабочие навыки

- 15. Получайте максимум от своей работы

- 15 бесплатных приложений для учета расходов

- Money Lover

- Дзен-мани: учет расходов

- Money Manager

- 12 приложений, которые наведут порядок в финансах

- От простых инструментов к финансовым монстрам

- Инвестиции

15 подсказок тем, кто хочет начать контролировать своё финансовое положение

Как контролировать свои финансы

Если вы находитесь в той финансовой ситуации, которая вас не устраивает, необходимо менять личные привычки и латать «дыры» в бюджете.

Мы написали несколько советов, которые помогут разобраться в денежной картине, увеличить доходы и научиться контролировать свои финансы.

1. Начните вести бюджет

Начните с нуля – заведите бюджет. Узнайте какой размер ваших доходов и определите базовые ежемесячные траты. Выписав и подсчитав их, вы увидите, положительный или отрицательный баланс. Конечно важно, чтобы расходы не превышали ту сумму, которую вы зарабатываете. Это позволит не влезать в долги.

Охватить все мелкие вопросы, связанные с деньгами сложно. Начните с понятных трат: транспорт, аренда жилья, квартплата, питание и продукты. Постепенно анализируйте остальные расходы, которые совершаете за день и добавляйте их в бюджет. Периодически пересматривайте его. Знать, в каком ты положении – фундамент управления деньгами.

2. Уменьшайте счета

Простейший способ изменить баланс бюджета в положительную сторону – меньше платить за различные услуги. Потратив немного времени, можно найти лучшие условия телефонии, телевидения, банковского обслуживания, платы за интернет. Не обязательно воевать за копейки или соглашаться на худшие предложения. Просто проверьте: вдруг есть возможность платить меньше за тот же продукт или услугу и перейти на другой тариф.

3. Реже питайтесь в заведениях

Один из самых простых (и, конечно, приятных) способов впустую потратить деньги – сходить в ресторан или кафе. Периодические вылазки в хорошее заведение – это нормально. Праздники, встречи в выходные приятно и удобно проводить в такой обстановке. Но если вы каждый день обедаете в заведениях, это затратно. Просто посчитайте.

Сделайте себе вызов – попробуйте целую неделю готовить и питаться дома. Берите обеды на работу с собой. Вы будете приятно удивлены, насколько это большая экономия.

4. Планируйте меню

Если идея готовить каждый вечер вас пугает, ситуацию можно упростить за счёт планирования меню на месяц вперёд. Такой подход позволяет контролировать свои финансы и экономить силы по нескольким причинам:

• Вы проводите значительно меньше времени в магазинах, так как закупаетесь сразу на одну или несколько недель.

• Вы тратите меньше времени на приготовление, потому что можно делать пищевые заготовки на пару дней вперёд.

• Вы можете покупать продукты большими партиями в крупных гипермаркетах, в которых обычно цены ниже.

5. Читайте о личных финансах

Если есть желание быть с деньгами на «ты», но не понятно, с чего начать, почитайте книги о личных финансах. Они открывают новые точки зрения, структурируют знания и рассказывают «с какой стороны подходить» к деньгам. Вот пять классических вариантов:

• «Самый богатый человек в Вавилоне» — Джорж Сэмюэль Клейсон.

• «Богатый папа, бедный папа» — Роберт Т. Кийосаки.

• «Думай и богатей» — Наполеон Хилл.

• «Путь к финансовой свободе» — Бодо Шефер.

• «Наука денег» — Брайан Трейси.

6. Узнайте об инвестициях

Один из главных шагов в создании личного богатства – начать инвестировать. Если это пугает, постарайтесь подробнее изучить вопрос. Прочитайте литературу для новичков или запишитесь на курсы по повышению финансовой грамотности, которые есть практически у всех российских брокерских компаний даже на бесплатной основе.

Разумный инвестор рассматривает покупку ценных бумаг, как покупку доли бизнеса. Поэтому важно оценивать финансовые результаты предприятий за несколько лет. Никто не захочет приобретать компанию с неэффективной бизнес-моделью. Откажитесь от спекуляций, игры на росте и падении цены акции в течение дня. Этот метод рискован и часто ведёт к потере капитала. Вкладывайте деньги среднесрочно или долгосрочно.

7. Поставьте реальные материальные цели

Чтобы эффективно контролировать свои финансы — нужно определить цель. Что вы хотите достичь, для чего стараетесь? Если у вас нет конкретных причин работать, будет трудно мотивировать себя на сохранение денег каждый месяц. Поставьте измеримую цель. «Хочу быть богатым» — это размытая установка, а «Накопить 3 млн на квартиру за 5 лет» — чёткая задача.

Но оставайтесь реалистичны. При годовом заработке в 1 млн рублей будет сложно купить яхту. Убедитесь, что цель достижима и разделите её на маленькие шаги, которые помогут отслеживать процесс и чувствовать успех.

8. Постройте финансовый план

Финансовый план должен охватывать все денежные вопросы и срок, который необходим на их реализацию: покупка недвижимости, пенсия, плата за обучение детей. Любые цели становятся труднодостижимыми при отсутствии плана. Необходимо понимать, как они связаны между собой, в каких моментах препятствуют, а в каких – помогают друг другу. Так, вы будете знать, когда переключаться между задачами и концентрировать всё внимание на одной-двух, которые являются приоритетными на этот момент времени.

9. Откажитесь от кредитных карт

Чтобы перестать «бедствовать» каждый месяц и начать контролировать свои финансы – прекратите пользоваться кредитками. Это один из самых «токсичных» видов долга, где взимаются большие проценты. Постарайтесь закрыть обязательства перед банком. Узнайте у него точную сумму, которую вы должны выплатить. Определите срок и максимальный ежемесячный платёж, который сможете вносить на покрытие долга и который не ударит по вашему базовому бюджету на месяц.

Поставьте выплату долга в приоритет, а после того как распрощаетесь с ним, приступайте к своим финансовым целям. Пытайтесь отдать кредит сами. Не берите ещё один кредит или микрозайм, чтобы погасить ежемесячный платёж. Именно это вгоняет человека в глубокую долговую яму. Если совсем нечем платить, лучше займите деньги у друзей или родственников.

10. Начните копить

Накопления — важная часть в финансовом вопросе. Регулярно откладывайте процент с любого дохода (зарплаты, премий, денежных подарков). По рекомендации финансистов он должен равняться 10%. Если вам трудно «отрывать» такую сумму от бюджета, попробуйте начать с 5% или даже с 1%. Это поможет сформировать привычку копить. С течением времени постепенно увеличивайте процент. Помните, что важно отложить деньги до начала, а не после трат.

11. Проводите финансовый пост

Интересный вызов, который можно бросить себе, чтобы научиться лучше контролировать свои финансы, заключается в денежной «голодовке». Установите конкретный промежуток времени и определите минимальный бюджет для него. Для эффективности лучше проводить такой эксперимент в течение недели. Придётся пересматривать покупки продуктов, досуг, транспортные расходы. Эта практика выбивает из зоны комфорта, зато учит мыслить свежо и понимать, какие вещи по-настоящему важны.

12. Заботьтесь о своей пенсии

Контролировать пенсионные сбережения необходимо с того момента, как только вы начали работать. Стандартных государственных отчислений почти гарантированно будет недостаточно. Поэтому сформируйте личный счёт для пенсии и начните откладывать средства на старость. Совсем не обязательно, чтобы они были в коммерческом пенсионном фонде. Можно использовать банковские вклады. Так, вы защитите деньги от инфляции и немного заработаете.

13. Найдите дополнительные источники дохода

Иногда финансовые проблемы связаны не с большими потерями, а со слабыми поступлениями. Пробуйте организовать дополнительный доход, например, сдачу собственности в аренду или интернет-заработок. Это укрепит финансовое положение и не позволит негативным обстоятельствам сильно по нему ударить. О способах, которые помогут создать пассивный доход мы написали в статье «8 способов получать пассивный доход» .

14. Совершенствуйте рабочие навыки

Повышение профессиональных качеств – одна из основ, необходимая, чтобы удержаться на должности, увеличить плату за свой труд или перейти на более достойную позицию. Оставайтесь конкурентоспособным. Получайте сертификаты дополнительной квалификации, ходите на курсы, развивайте умения, которые делают работу эффективнее:

• Социальные навыки.

• Творческий подход.

• Аналитические способности.

• Позитивное мышление и стрессоустойчивость.

• Способность применять знания на практике.

• Терпения и настойчивость.

И не забывайте, что важно, чтобы всё это было заметно работодателю.

15. Получайте максимум от своей работы

Хорошие компании предлагают сотрудникам медицинское страхование, стоматологическое обслуживание, бесплатные спортивные занятия, питание, транспорт и услуги в офисе. Но не все работники пользуются такими бенефитами. Убедитесь, что ознакомлены со всем перечнем бонусов от работодателя. Некоторые из них помогут сэкономить не одну тысячу рублей.

Источник

15 бесплатных приложений для учета расходов

Приложение для контроля расходов – полезный инструмент, который позволяет контролировать свои траты, следить за своими сбережениями и формировать бюджет. Мы составили список лучших приложений для ведения доходов и личных финансов.

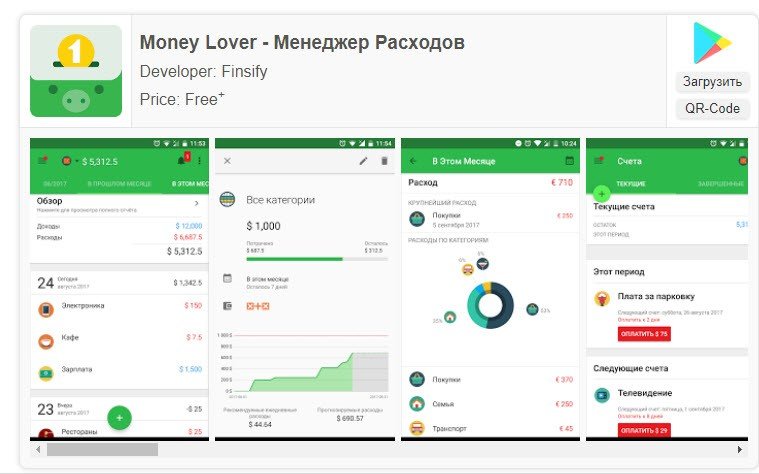

Money Lover

Программа – отличный инструмент для желающих держать под контролем свои личные финансы. Приложение легко интегрируется между несколькими устройствами и обеспечивает легкий доступ к данным в любом месте

Основные функции и особенности:

- планирование бюджета;

- уведомления о превышении лимита расходов;

- создание категорий на любой случай;

- напоминания о предстоящих платежах;

- совместный доступ к кошельку для всех членов семьи и партнеров;

- формирование отчетов в виде простых и понятных диаграмм с наглядными…;

- персонализация – красивые иконки для отдельных категорий;

- сохранение и восстановление данных.

Пользователям пакета Премиум доступны дополнительные привилегии:

- доступ к веб-версии;

- отсутствие рекламы;

- управление дебетовыми картами и кредитными картами;

- экспорт операций и многое другое.

![]()

Приложение доступно в Google Play и App Store.

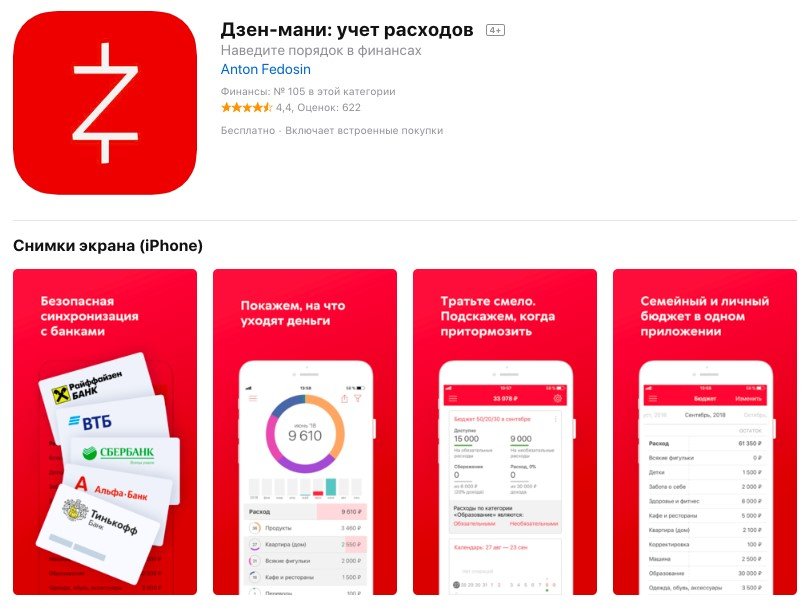

Дзен-мани: учет расходов

Дзен-мани – удобная программа учета, которая позволяет контролировать финансы без лишних усилий. Приложение может самостоятельно фиксировать расходование средств, избавляя от необходимости ручного внесения каждого платежа.

Основные функции и особенности:

- импорт операций из Tinkoff банка, Альфа-банка и Сбербанка, а также из электронных кошельков QIWI, Webmoney и Яндекс.Деньги;

- подключение СМС-оповещений от всех российских, белорусских и украинских банков;

- автоматическое распределение расходов по категориям;

- составление баланса по счетам;

- формирование статистики поступления и расходования средств;

- планирование регулярных платежей и оповещения о превышении лимита;

- синхронизация с несколькими устройствами;

- ведение семейного бюджета с возможностью разделения операций на личные и общие.

Доступно в Google Play и App Store.

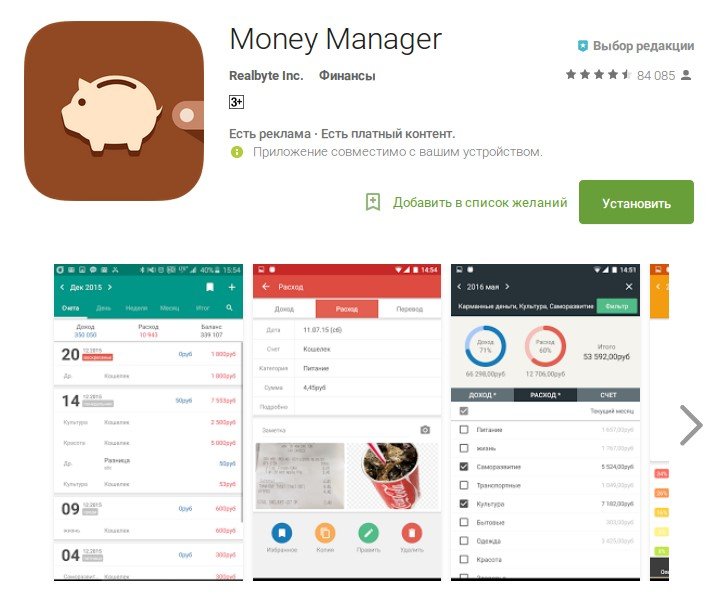

Money Manager

Money Manager — одно из наиболее функциональных приложений, с помощью которого можно не только держать под контролем свои траты, но и получать статистику за любой период времени. Здесь вы можете управлять кредитными и дебетовыми картами, получать статистику и отслеживать на графиках состояние активов. Кроме того приложение имеет следующие особенности:

Источник

12 приложений, которые наведут порядок в финансах

От простых инструментов к финансовым монстрам

Приложения для финансов усмиряют спонтанные траты, помогают откладывать и приумножать накопленное. Но часто энтузиазма хватает только на месяц, а потом приложение разочарованно удаляют.

Возможно, загвоздка в слишком сложном инструменте: у финансовых приложений разный набор функций, половина из которых только мешают новичку. Чтобы больше людей достигло финансовой гармонии, мы разделили приложения на три группы по сложности. Для удобства к каждому приложению добавили отзывы пользователей: нередко оказывается, что обещания разработчиков остаются только обещаниями, а на деле заявленный функционал не работает или требуется покупка полной версии.

«Тяжеловато» — это бесплатное приложение, которое узнаёт месячный бюджет и подсказывает, сколько можно тратить в день. Расходы в нем не нужно делить на категории, а после превышения лимита приложение рассчитает новый бюджет на оставшиеся дни. То же произойдет, если вы потратите меньше: тогда дневной лимит увеличится.

Что пишут в отзывах:

«Кошелек» не спасет от спонтанных покупок, но поможет меньше тратить импульсивно — приложение хранит все скидочные карты. В базовой версии приложения можно сохранять проездные и банковские карты.

Чтобы не тратить время на набор цифр, карты можно добавлять через камеру: приложение прочитает штрихкод, определит, к какому магазину относится карта и какая по ней скидка.

Что пишут в отзывах:

Сложность: 🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 299 Р

Где скачать: iOS / Android

Кроме стандартных категорий трат — продукты, одежда, бензин — в приложении можно создавать свои: например, подарки учителю или корм черепашке. Полная версия открывает годовые отчеты и дополнительные иконки для категорий расходов.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 229 Р

Где скачать: iOS / Android

Режим «Бюджет» позволяет установить ограничения на расходы, чтобы было проще дотянуть до зарплаты. Это не заблокирует карту после превышения лимита, но поможет держать себя в руках.

В платной версии появляются новые категории расходов, поддержка нескольких устройств, возможность следить за счетами в разных валютах и новый дизайн. А еще приложение само определяет категории регулярных расходов и не спрашивает, куда отнести траты на заправке или в кофейне.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 169 Р в месяц или 1190 Р в год

Где скачать: iOS / Android

Приложение с приятным дизайном и плавной анимацией. На первом экране удобно вносить доходы и расходы по категориям, на втором — смотреть статистику.

После оплаты открывается синхронизация в облачном хранилище, ограничение бюджета по каждой категории и конвертер валют, которым удобно пользоваться в путешествии, чтобы не переводить каждую покупку вручную. Также в премиум-версии доступна статистика при просмотре с компьютера и дополнительные иконки для расходов — в стандартной версии их только 16. Довольны не все пользователи: многие жалуются, что бесплатного функционала не хватает, а цена подписки завышена.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯

Цена: бесплатно; полная версия — 399 Р ; связь с банковским счетом — 169 Р в месяц

Где скачать: iOS / Android

Есть много подкатегорий: транспорт разделен на такси, парковку, топливо, техобслуживание. Чтобы вы не забыли записать расходы, приложение напомнит об этом в указанное вами время. Из нетипичных для таких приложений функций — расчет процентов, поиск банкоматов и калькулятор чаевых.

Полная версия работает без рекламы. В ней появится больше иконок, экспорт в эксель и несколько счетов: удобно делить зарплату, которую получаете на карту и наличными, или бюджеты разных членов семьи.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; полная версия — 149 Р в месяц, 899 Р в год или 1499 Р навсегда

Где скачать: iOS / Android

Приложение собрало все базовые и продвинутые функции в приятном дизайне. Чтобы записать расходы, достаточно перетащить монетку со счета на счет или на одну из категорий расходов. Для самоконтроля есть лимиты по категориям: приложение возмутится и окрасит иконки в красный, если за месяц вы слишком много потратили на шопинг и кофе.

В полной версии появляются новые категории трат, напоминания о регулярных платежах и продвинутая статистика.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; вечная платная версия стоит 1490 Р , можно выбрать подписку за 699 Р в год или 149 Р в месяц

Где скачать: iOS / Android

Начинающие счетоводы могут отключить лишние функции, а продвинутые — добавить в виджеты лимиты расходов и статистику накоплений.

Приложение сканирует чеки, ведет семейный бюджет, записывает расходы из сообщений банка и экспортирует данные в эксель. Удобная функция — повтор операций. Можно привязать зарплату, коммуналку и кредит к нужным числам и не вводить эти траты каждый месяц вручную.

В платной версии добавляются категории доходов и расходов, а также экран с лимитами трат по ним.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; платная версия для смартфона — 844 Р , для компьютера — 540 Р

Где скачать: iOS / Android

Кроме стандартного учета расходов по категориям приложение читает смс от банка и фотографии чеков — можно не вносить траты вручную. Это помогает ничего не забыть и сэкономить время.

В платной версии добавили семейный режим, экспорт данных в эксель, возможность планирования бюджетов и динамику остатков.

Что пишут в отзывах:

Инвестиции

Если вы уже пользуетесь приложениями для экономии и немного отложили, пора увеличить накопленное. Для этого банки выпустили приложения для простых и понятных инвестиций. Вот некоторые из них:

В приложениях видно график цен, доходность пакета, советы экспертов и ленту инвестновостей. Кроме акций можно покупать ETF, облигации и валюту.

Самый действенный способ не остаться без денег — это профилактика. Вот несколько статей, которые помогут вам поправить денежные дела и не допустить проблем:

- Как копить больше.

- Как работают инвестиции и почему это не страшно.

- Сколько вам задолжало государство и как получить эти деньги.

Источник